老年人养老规划对社区养老服务需求与利用影响研究

2022-12-19闫辰聿

闫辰聿

1.中国人民大学社会与人口学院 北京 100872

2.中国人民大学人口与发展研究中心 健康科学研究所 北京 100872

“十四五”我国将进入中度老年化,养老体系面临着严峻的挑战,国务院和国家卫健委接连出台《“十四五”健康老龄化规划》《关于进一步推进医养结合发展的指导意见》等政策措施,明确提出要建立综合连续、覆盖城乡的老年养老服务体系。我国养老服务供需失衡问题较为严重,从需方的角度探讨老年人社会化养老服务利用规律和需求因素具有重要意义。[1]随着我国人口预期寿命增加,老年期伤残存活期延长,失能风险和疾病经济负担压力加重,同时政府逐渐将养老责任转向个人和家庭,个人自身养老压力增加。[2]我国有85%的老年人有意愿社区居家养老,社区养老成为我国老年人解决社会化养老的重要途径,社区养老服务是养老服务业发展的重点,但也是社会化养老服务中最大的短板,从需方养老这一动机出发分析老年人社会化养老服务需求和利用,对实现老有所养具有重要意义。[3-4]基于此,本文利用中国老年社会追踪调查2018年数据,建立老年人社区养老服务利用和需求影响因素模型,探讨老年人养老规划对社区养老服务需求和利用的影响,为老年人社区养老服务供给政策的针对性和有效性提供依据。

1 文献回顾

学界养老规划的内涵界定尚未统一,多数学者从经济学视角对其内涵进行解释,认为养老规划主要指老年人为老年期或退休后所做的各种经济规划[2,5],也有学者认为养老规划应还包括老年人情感慰藉方面的需求[6]。社会养老服务利用和需求是一种基于经济基础的行为,所以本文将养老规划定义为老年人为保障老年生活而作出的经济规划。

养老规划对老年人社区养老服务利用和需求影响的理论路径,可基于Anderson行为模式和缓冲存活理论视角解释。Anderson行为模型认为老年人在做出社区养老服务利用决策时,主要会受到倾向性特征、能力资源和需要三方面的影响,从影响路径来看,养老规划作为一项经济活动,个人的社会文化特征和使能资源会影响到老年人的养老规划,同时养老规划作为老年人使能资源的一部分,会影响老年人对社区养老服务的利用。[6]养老规划相当于一种预防性储蓄,社区养老服务需求和利用相当于一种消费,老年人作为消费者会根据自身特征调节消费和储蓄的平衡,当其认为自身储蓄积累到一定阈值时,必会影响消费行为,即影响老年人社区养老服务的利用和需求,对消费行为产生冲击。[7]

现有研究从供需角度对老年人社会化养老服务需求和利用的影响因素做了许多有益探索。社区是否提供养老服务、社区的养老设施建设会影响老年人对养老服务的需求和利用[1];老年人身体健康水平、年龄、社会经济地位、家庭结构和社会支持均会对社区养老服务需求和利用产生影响[8-9];也有学者分析老年人居家养老服务潜在需求与实际利用间悖离的影响因素。[10]本文从老年人产生服务需求的动机—养老出发,探究养老规划对老年人社区养老服务需求和利用的影响,从微观视角为社区养老服务供需研究作出补充。

2 研究设计

2.1 数据来源

本文数据来自于中国人民大学中国调查与数据中心负责实施的中国老年社会追踪调查(China Longitudinal Aging Social Survey,CLASS)2018年全国调查数据。CLASS 2018项目采用分层多阶段的概率抽样方法,调查样本分布在全国28个省(直辖市、自治区)、134个县(区),462个村居。考虑到社区养老服务的供给,本文选择居住在城镇的老年人作为分析对象,为保证数据分析的可靠性,剔除关键变量删失数据,最终纳入分析的样本为5 290位老年人。

2.2 变量设置

2.2.1 因变量

本文的因变量是老年人社区养老服务的利用和需求。本文只关注居住在有提供养老服务社区的城镇老年人的利用情况,样本中共有1 556位老年人所居住的社区提供养老服务,所以第一个模型中纳入样本为1 556例。问卷中列出的9项服务:上门探访、老年人服务热线、陪同看病、帮助日常购物、法律援助、上门做家务、老年饭桌或送饭、日托站或托老所、心理咨询,老年人利用1项及以上则表示其利用社区养老服务,赋值为1,否则为0。CLASS问卷中询问了老年人是否愿意花钱购买社区提供的该项养老服务,老年人愿意有偿购买1项及以上则表示其存在针对社区提供的养老服务需求,赋值为1,否则为0。

2.2.2 核心自变量

本文的核心自变量是老年人的养老规划情况,本文分为3个部分进行分析:一是是否具有养老规划,CLASS问卷中共询问老年人是否具有“购买房产、出售房产、现金储蓄、购买商业保险、购买土地使用权、转让土地使用权、投资理财、购买长期照护保险”养老规划共计8项,借鉴以往研究的测量[2-3],老年人具有其中1项及以上则视其为具有养老规划,赋值为1,否则为0;二是老年人养老规划的数目,用以衡量老年人养老规划的强度;三是老年人养老规划的类型,将“购买房产”和“出售房产”归类为“固定资产变动”,将“现金储蓄”归类为“流动资金”,将“购买商业保险”和“购买长期照护保险”归类为“风险防范”(表1)。

2.2.3 控制变量

基于Anderson行为模式,本文控制以下变量,使能因素:年龄、性别、民族、受教育水平、婚姻;倾向因素:个人年收入、养老保险、社会支持得分、社区是否提供服务、居住方式、子女的经济支持和劳动力支持水平;需求因素:自评健康、是否患有慢性病、ADL水平和抑郁倾向。控制变量设置详见表1,需说明的是个人年收入纳入模型时取自然对数;社会支持得分利用Lubben量表[11]测量,总分为30分,得分越高表示老年人的社会支持水平越高;居住方式中独居是指老年人个人独自居住,与配偶同居包括老年人与配偶、同居对象和保姆共同居住,隔代家庭是指老年人仅与孙辈同住,不包括子女;子女经济支持分为没有(子女补贴金额0元/月)、高水平支持(补贴金额总和≥4 000元/月(均数))、低水平支持(补贴金额总和<4 000元/月(均数));子女劳动力支持分为高水平支持(子女几乎每天/每周至少做一次家务劳动)和低水平支持(子女每月/每年/几乎没有至少做一次家务劳动);ADL水平用Katz指数测量;抑郁倾向采用CES-D量表简版测量。[12]

表1 变量描述

2.3 研究方法

因变量社区养老服务需求和利用是二分类变量,因此采用二元Probit模型考察,基准模型设定为:

P(seri=1|Xi)=φ(β0+β1plani+γXi)

(1)

公式(1)中,seri是老年人社区养老服务需求和利用的二分类变量(1=是),P(seri=1|Xi)表示第i个老年人具有社区养老服务需求和利用的概率,自变量plani表示老年人的养老规划情况,β1表示养老规划对老年人社区养老服务利用和购买意愿概率的影响,Xi表示控制变量。统计分析均采用Stata16.1进行。

3 实证结果

3.1 老年人养老规划对社区养老服务需求和利用的影响

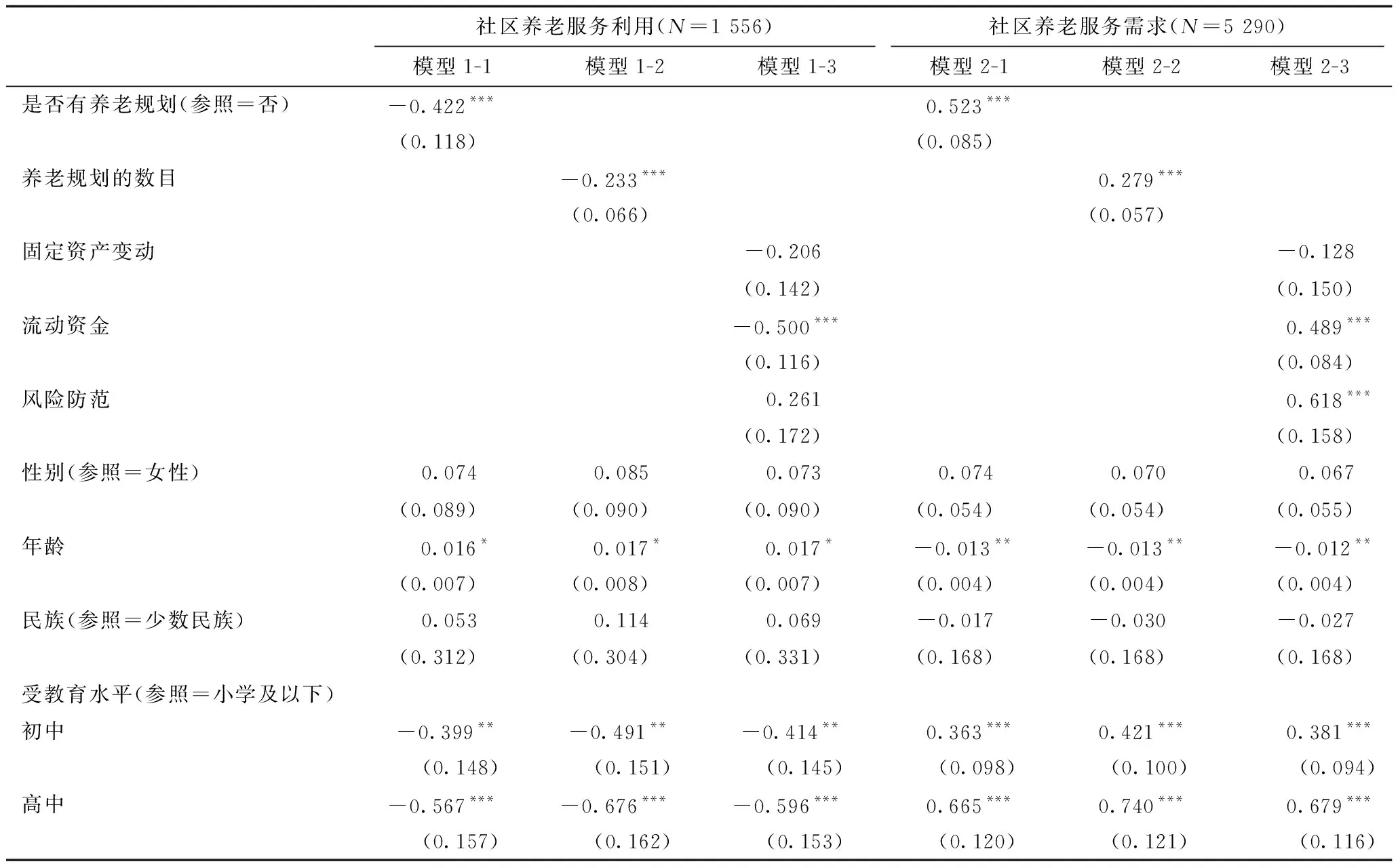

模型1-1至1-3展示了城镇老年人养老规划对社区提供养老服务利用的影响,模型2-1至2-3展示了老年人养老规划对社区提供养老服务需求的影响,对所有模型的控制变量进行多重共线性检验,VIF值均小于10,变量间不存在共线性。模型1-1结果显示有养老规划的老年人比没有养老规划的老年人利用社区养老服务的概率低42.2%;模型1-2结果显示养老规划数目增加一项,老年人利用社区养老服务的概率降低23.3%;模型1-3结果表明有流动资金的老年人比没有流动资金的老年人利用社区养老服务的概率低50.0%。需求的影响效应则恰恰相反,模型2-1结果显示有养老规划的老年人比没有养老规划的老年人购买社区养老服务意愿的概率高52.3%;模型2-2结果显示养老规划数目增加一项,老年人愿意购买社区养老服务的意愿增加27.9%;模型2-3结果表明有流动资金的老年人比没有流动资金的老年人购买社区养老服务意愿的概率高48.9%,具有风险防范规划老年人购买社区养老服务意愿比没有该项规划的老年人高61.8%。服务利用低而购买意愿高的主要原因可能包括:一是社区养老服务资源供给水平较低,样本中只有29.41%的老年人所居住的社区提供养老服务,根据模型2-1结果来看,社区提供服务可以有效的提高老年人的需求即购买意愿,二是社区养老服务质量有待提高,市场化的高水平养老服务可能一定程度上取代了社区提供的养老服务。

除此之外值得关注的是,与无经济支持相比,子女高水平经济支持会降低老年人社区养老服务的利用,会显著增加其购买意愿的概率;子女的劳动力支持与老年人购买意愿呈正相关,对于获得子女高水平经济支持的老年人可能会倾向于利用商业或私人照护服务以求获得更高水平的照料,获得子女高水平劳动力的老年人可能本身就具有较高的养老照护需求,存在双向因果关系,正式照料和非正式照料之间究竟是替补关系还是互补关系,需要更详实的纵向数据加以验证。[8-9]模型结果均显示受教育程度增加会显著降低老年人社区养老服务需求和利用的概率,究其原因:一是受教育程度高的老年人往往具有更高的健康素养,健康水平更高,所以对养老服务的刚需程度较低,二是受教育程度高的老年人收入一般更高,可能更倾向于商业或私人照护(表2)。[13]

表2 基准回归Probit模型

续表2 基准回归Probit模型

3.2 稳健性检验

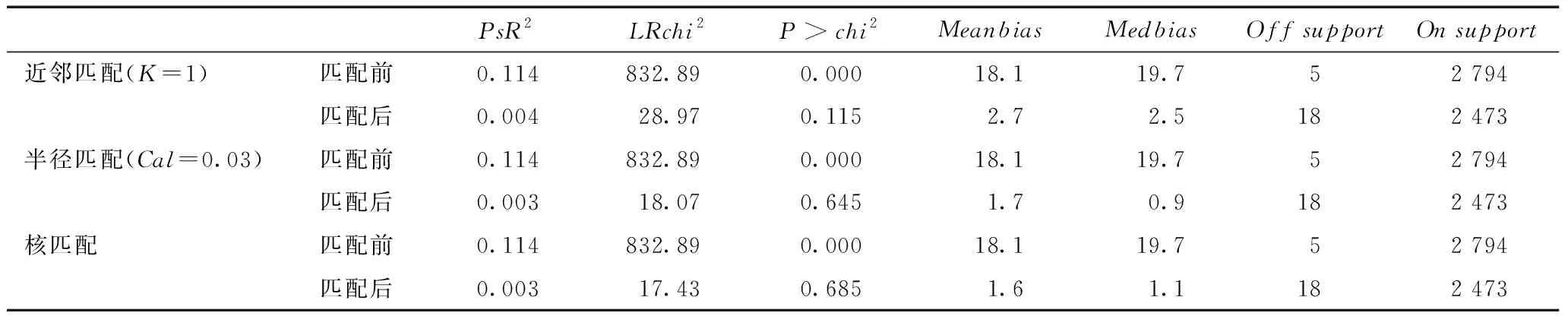

养老规划是老年人综合考虑各种因素而做出的一种选择,可能存在选择偏差带来的内生性问题。本文基于反事实框架,利用倾向值匹配(PSM)方法控制由于选择偏差带来的内生性,对基准回归结果进行稳健性检验。近邻匹配(K=1)、半径匹配(Cal=0.03)和核匹配的匹配平衡性检验如表3所示,伪R2大幅降低表明匹配变量对老年人是否有养老规划的解释程度有效降低,匹配后的数据更加符合条件随机假设,Meanbias低于10%,表明变量的标准化偏差在匹配后缩小,匹配特征趋于一致;共同支撑检验显示绝大多数样本均在共同取值范围内;近邻匹配倾向值密度如图1所示,匹配后的样本核密度较匹配前更为接近,表明样本更加平衡,倾向得分匹配结果良好。

表3 匹配平衡性检验

图1 近邻匹配前后核密度分布图

处理组平均处理效应结果如表4所示。3种匹配结果均显示具有养老规划的老年人会显著降低其社区养老服务的利用概率,会显著提高其社区养老服务购买意愿的概率。以核匹配结果为例,具有养老规划的老年人利用社区养老服务的概率会降低13.6%,而购买社区养老服务意愿即具有需求的概率会提高11.5%,与基准回归结论一致,表明结果稳健。

表4 倾向值匹配结果分析

3.3 异质性分析

前文提到老年人作出养老规划是一种自我选择,受教育水平和收入会影响老年人养老规划,除此之外,社区提供的养老服务往往低于市场价格,但质量和选择性有限,收入和受教育程度也会影响其对社区养老服务的选择。基于此,本文从收入和受教育程度两个角度进行异质性分析,并利用似不相关回归对不同组别之间的估计系数进行组间差异检验。

3.3.1 养老规划对不同受教育水平老年人社区养老服务需求和利用的影响

将受教育程度分为低受教育水平(小学及以下、初中)和高受教育水平(高中及以上)进行分组回归,结果如表5所示。具有养老规划的低受教育水平老年人利用社区养老服务的概率要比不具有养老规划的老年人低20.4%,对高受教育水平老年人影响不显著;无论是高受教育水平还是低受教育水平,养老规划都会显著提高老年人购买社区养老服务意愿的概率,似不相关回归显示两组间系数差异显著,说明对低受教育水平老年人影响更强。具体分析发现,流动资金均会提高两种受教育程度老年人的社区养老服务需求,且对低受教育程度老年人的影响更强;风险防范对两组受教育水平老年人的社区养老服务需求均存在正向效应。究其原因,可能是具有养老规划的低受教育水平老年人相较于未作出养老规划者,对老年生活保障更为注重,更追求晚年生活质量,倾向于例如保姆等私人服务,而社区所提供的更多的是受到政府补贴的相关服务;具有风险防范规划的老年人重视对失能和失智风险保障,购买社区养老服务的意愿会更强烈。[3]

表5 受教育水平异质性分析

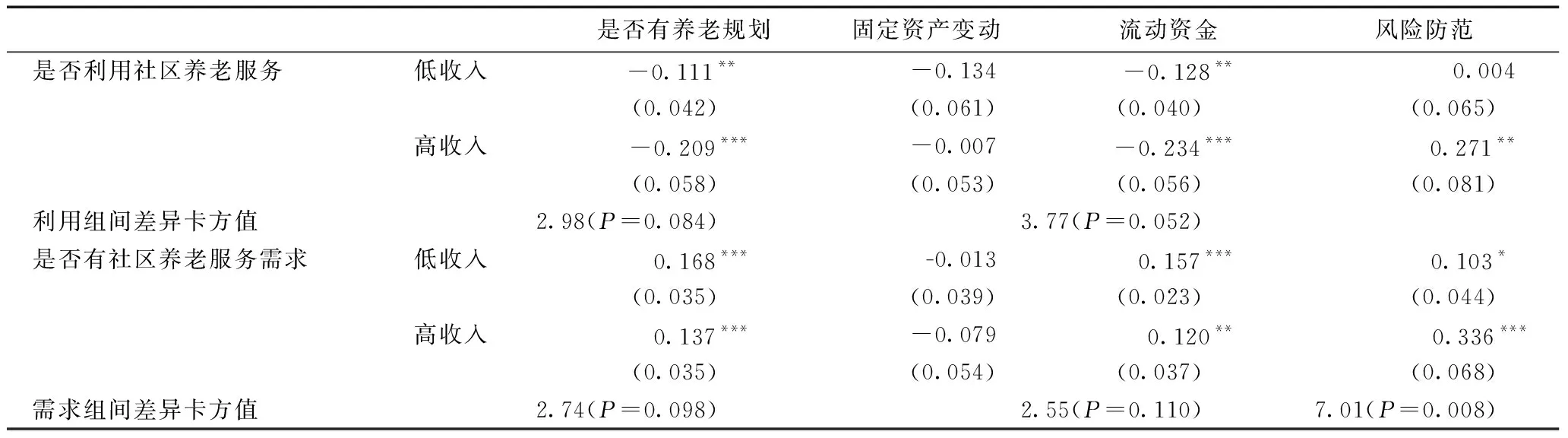

3.3.2 养老规划对不同收入水平老年人社区养老服务需求和利用的影响

本文将年收入大于均值的老年人定义为“中高水平收入组”,其他则为“低收入水平组”。结果如表6所示,无论是高收入水平还是低收入水平,养老规划都会显著提高老年人具有社区养老服务需求和利用的概率,两组不存在统计学差异。具有风险防范规划的高收入老年人需求和利用社区养老服务的概率均高于低收入老年人,这可能是高水平老年人更具有风险防范意识和购买相关保障的能力。[8-10,14]

表6 收入水平异质性分析

4 结论

本文利用中国老年社会追踪调查2018年数据,通过构建城镇老年人社区养老服务利用和需求影响因素模型,探讨城镇老年人养老规划对社区养老服务利用和需求的影响,通过实证分析得出以下结论:(1)我国城镇老年人的社区养老服务利用和需求较低,有40.75%的老年人存在社区养老服务利用,21.06%的老年人具有社区养老服务需求。(2)城镇老年人养老规划行为和养老规划强度对老年人社区养老服务利用具有显著的挤压效应,对需求具有显著的促进效应,且结果稳健。(3)不同养老规划内容对城镇老年人社区养老服务需求和利用影响不同,流动资金和风险防范类规划的影响更大。(4)养老规划对城镇老年人社区养老服务利用的挤压效应和对需求的促进效应在低受教育水平老年人中更为强烈。(5)无论收入水平高低,养老规划降低老年人利用社区养老服务的概率,提高老年人对社区养老服务需求的概率,且两组不存在差异。

5 建议

5.1 进一步提高社区养老服务质量

从结论上看,对养老作出规划的老年人对社区养老服务的利用率下降,需求提高,作为一种预防性的储蓄,流动资金加强了其购买意愿概率却抑制其利用概率,老年人有支付能力和支付意愿,却没有购买服务。因此,社区需要进一步了解老年人的实际养老服务需求,发展契合老年人需求的养老服务,解决供需不匹配的问题,除此之外,要加强基层服务建设,强化基层力量配备,加快健全社会保障体系、养老服务体系、健康支撑体系,让老年人共享改革发展成果、安享幸福晚年,社区应当利用发展机遇,提高社区养老服务的质量与效率,从而提高老年人社区养老服务的利用水平。

5.2 社区应当关注老年人的异质性,提供与老年人需求特点对等的服务

老年人的社会网络和社会经济地位会显著影响老年人对养老服务的需求和利用,社区应当根据不同特征老年人的不同需求,推动社区社会化养老服务供需平衡,建立向基本保障倾斜的服务体系,同时社区应将政府提供和商业性服务供给方建立联系,重视资源协同,加快社区内外养老资源的整合。

5.3 社区应当关注老年人生活化日常照料为主的养老服务需求,满足老年人对风险防范的期望

44.37%的老年人会进行现金储蓄,这是因为人的储蓄行为具有储存流动性偏好,流动资金能更为及时的应对老年生活的风险,商业保险和长期照护保险作为社会保险的主要补充形式,其最大作用是应对风险发生时对老年人生活带来的经济冲击。结论显示老年人流动资金型规划抑制社区养老服务利用,促进需求,风险防范型规划会提高老年人特别是高收入水平老年人的社区养老服务需求,社区应引导和鼓励老年人积极接受和使用社区养老服务,明确以风险预防为基础的生活化日常照料服务,关注老年人的失能失智风险,针对性提供老年人养老服务,提高老年人生活质量;政府应加快完善建设政府补贴的长期照护保险制度,目前我国长期照护保险试点多覆盖职工群体,未来应更多关注低收入且家庭支持水平低的弱势老年群体。

受问卷所限未能进一步探索养老规划对老年人多层次多水平养老服务需求和利用的影响,在未来的研究中,一是可以丰富调研数据,利用潜在类别模型等方法区分老年人养老规划模式,二是需要区分老年人对更多元化养老服务需求和利用的影响。