中美贸易战下钛供应链全球贸易网络格局动态演变研究

2022-12-19张永礼朱靖源

张永礼,朱靖源

(河北地质大学管理学院,河北 石家庄 050031)

钛具有重量轻、强度高、环境污染较小、耐热性和耐腐蚀性好等特性,被称为“万能金属”和“战略金属”,是一种稀有的战略资源,广泛应用于国防、航空航天等诸多领域[1]。如我国国产大型客机C919的钛合金用量占比达9%~10%[2];钛产业下游产品钛白粉也常用于颜料、化工等国民经济产业[3]。随着航空航天、高端制造及化工等行业的快速发展和中国“2030年碳达峰,2060年碳中和”目标的提出,钛作为一种战略金属和轻污染材料,其优先级和重要性越来越高[4-5],因此钛供应链是否受到影响将关系到国家实力与安全。此外,自2018年美国正式执行贸易制裁措施以来,长期的贸易摩擦令中国供应链乃至全球多种供应链受到冲击[6-8],严重影响了中国全球供应链地位[9-10]。因此,中美贸易战下中国钛供应链有何风险,贸易战前后中国、美国和世界的钛供应链贸易网络有何特征等都是重要的命题。

有关供应链风险的研究,早期研究主要集中在供应链风险成因的探析方面,学者们先后提出了道德风险[11-12]、信息传递风险[13-14]、市场不确定性风险[15-16]等成因学说。随着全球贸易化的发展,供应链研究逐渐从局部区域供应链风险转移至全球供应链网络风险[17-19],如闻少博等[20]通过分析铜资源供应网络,得出某个国家的供应波动会导致铜供应链网络受到影响,进而令其他国家产生供应链风险;柴廷熠[21]通过解释结构模型对全球供应链风险影响因素进行层级划分,从而得到信息共享、利益分配等5个直接影响因子和产品质量、宗教信仰、环境影响等5个深层影响因子。

供应链网络风险取决于其最薄弱环节的脆弱性。以往供应链风险研究中所使用的研究方法如供应链运营参考模型(supply chain operations references,SCOR)、贝叶斯、解释结构模型(interpretative structural modeling method,ISM)等[22-26]往往只关注某个产品的供应风险成因的分析,而忽略了从供应链网络整体视角分析研究风险成因,因此,近年来不断有学者将复杂网络理论引入供应链风险研究[27-28],从网络整体视角评估某个产品供应链网络各个环节强弱程度和演化趋势,进而预测与防范供应链风险的发生,如杨康等[29]将复杂网络理论中病毒传播的易染状态模型引入供应链风险传播机制的研究,使用小世界网络数据以仿真模拟的方式对供应链网络风险传播模型进行分析;龚祯[30]则基于复杂网络理论,将复杂网络节点重要性理论与统计分析相结合,进而构建出电商供应链风险预测模型。

2018年中美贸易战爆发以来,国际贸易出现“逆全球化”浪潮,全球供应链风险急剧升高。 作为事关国防与经济安全的战略金属,钛供应链安全越来越受到政府与学术界的重视,但目前以钛全球产业链安全为主题的相关研究较少。基于全球供应链视角,以中美贸易战为背景,本文收集2015—2020年钛供应链全球贸易数据,将钛供应链分为上游、中游、下游三个环节,分别选取钛矿、海绵钛、钛白粉和钛制品为代表性产品,运用复杂网络理论构建钛供应链上游、中游、下游三个环节的全球贸易网络,在此基础上,研究了不同环节贸易网络整体网络特征与中美两国节点特征、贸易战前后网络与节点特征变化趋势,从而揭示了中美贸易战对整体贸易网络和中美两国的影响,以及钛产业链薄弱环节,提出了中国钛产业链风险应对策略。

1 数据与方法

1.1 数据来源

本文所用贸易数据来源于国际贸易中心的Trade Map数据库,收集了2015—2020年各含钛产品贸易量及贸易额数据,包含50~100个国家(地区)之间含钛产品的进出口贸易关系,并以贸易量进口数据建立各含钛产品贸易网络。

为便于分析,本文将数据进行以下处理。首先,将中国的数据分为四部分:中国(不包含港澳台地区)、中国香港、中国台湾和中国澳门,并使用Trade Map中进口国家(地区)报告数据来形成双边关系数据,进而建立双边贸易网络。其次,为精简数据,本文将数据根据不同的最高贸易量制定标准,对低于标准量的国家(地区)数据进行剔除,如钛白粉的贸易量是上千万吨则筛选标准是1 000 t以上,其余三种产品为100 t以上。另外,在研究平均路径长度、聚类系数和网络密度时,对计算所得的六年数据取平均值以研究2015—2020年钛贸易网络整体特征;而在研究中介中心度、接近中心度及核心-边缘结构时将6年的数据整理为中美贸易战发生的前3年和后3年并进行计算,从而对比贸易战对中美钛产业的影响。最后,由于6位以上HS码及对应商品由各国自定,故本文仅以6位的国际HS通用码查询Trade Map数据库中的贸易数据,并将其与实际供应链产品对应(表1)。

表1 含钛产品类别与HS编码Table 1 Titanium-containing product categories and HS codes

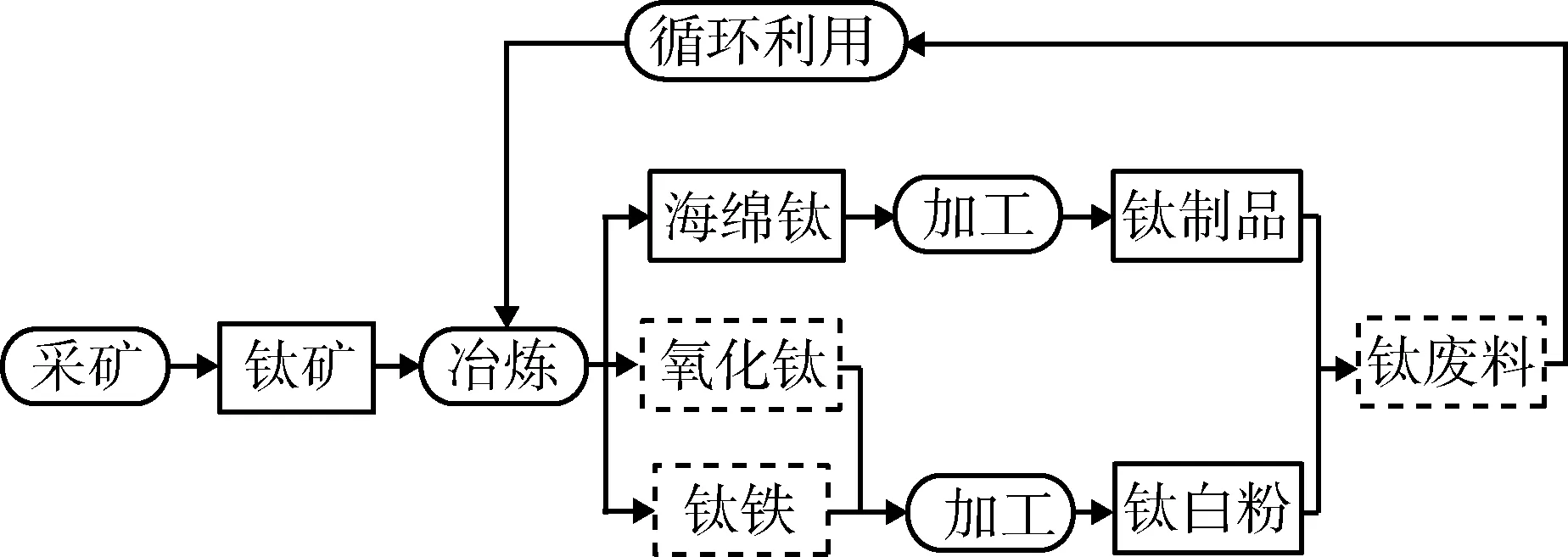

金属资源的生产加工往往分为采矿、冶炼矿石、中间产物加工、最终产物再加工和废料回收重复利用等阶段。钛资源的主要贸易产品有钛矿、氧化钛、钛制品、钛白粉、钛铁、钛废料和海绵钛。由于氧化钛及钛铁在供应链中重要性较弱,并且钛废料缺乏中国贸易数据,因此,本文基于供应链选取了其中四种贸易量大、具有代表性和重要意义的产品作为研究对象,以钛矿、海绵钛、钛白粉和钛制品构建供应链(图1),其中,圆角矩形代表供应链环节;直角矩形代表含钛产品,含虚线的表示未研究的含钛产品,最后依据6位HS代码分类处理2015—2020年双边贸易量数据,进而构建四种产品各年贸易网络。

图1 钛供应链结构图Fig.1 Structure diagram of titanium supply chain

1.2 复杂网络模型

1.2.1 网络特征指标

复杂网络是一种节点数量庞大、边权重往往不同和具有方向性等特点的网络结构,主要指标包括平均路径长度、聚类系数、网络密度、中介中心度和接近中心度,其含义及计算公式见表2。

表2 复杂网络指标含义及计算公式Table 2 Meaning and calculation formula of complex network indicators

1.2.2 核心-边缘分析

核心-边缘结构是一种中心关联程度强、 外围疏散的特殊结构,往往由偏离度得出。偏离度是指该节点远离于其他节点的程度。

偏离度定义见式(1)。

ε(i)=maxd(i→j)

(1)

式中,d(i→j)为节点i到节点j的最短路径。该指标表示的是节点i到其他节点的最长最短路径。网络中偏离度最小的节点集合为中心节点,偏离度最大的节点集合称为边缘节点。

本文通过计算国家的核心度,把各国划分为核心国家与边缘国家,其中,核心国家又可分为网络级国家与节点级国家。核心国家间联系密切,是贸易发生的集中地,居于主动地位;而边缘国家依赖于核心国家,国家间联系程度弱,居于被动地位。

2 钛贸易现状

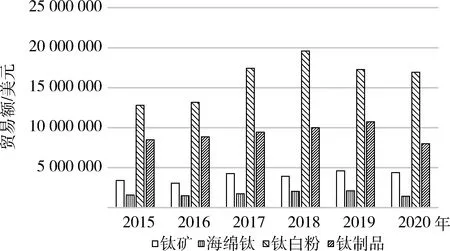

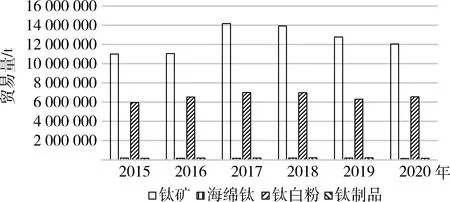

为研究钛供应链各产品贸易现状及发展趋势,本文统计了2015—2020年钛供应链各产品的贸易额及贸易量数据,从而按照时间顺序制出各产品趋势图(图2和图3)。

图2 2015—2020年各含钛产品贸易额Fig.2 Trade volume of titanium-containing products from 2015 to 2020

图3 2015—2020年含钛产品贸易量Fig.3 Trade quantity of titanium-containing products from 2015 to 2020

由图2可知,2015—2020年间,钛白粉和钛制品这类下游产品的贸易额变化幅度较大,在2018年或2019年前后发生明显的上升与下滑,其中,钛白粉变化最为明显,钛矿和海绵钛变化程度较小,其原因一方面是供应链风险往往由上游向下游传递,且会随着传递逐渐加深,从而导致下游产品贸易额在转折点后发生明显下滑,另一方面由于下游产品相较于上中游产品受众广、参与贸易的国家多,导致下游产品贸易额在受到经济形势等因素的影响后出现较大波动。

就变化趋势而言,各产品贸易额转折点也有所不同,钛白粉贸易额转折点位于2018年,钛制品和海绵钛贸易额转折点位于2019年,而钛矿则基本不变。由此可以看出,中美贸易战对于钛白粉贸易额的影响较大,对其他产品贸易额影响小。

由图3可知,钛白粉和钛矿的贸易量占了四种产品贸易量之和的90%左右,其中,钛矿的贸易量是钛白粉的两倍,可见钛资源的国际贸易大部分针对钛矿和钛白粉。从增减趋势来看,钛矿和钛制品的贸易量均先上升后下降,不同的是,钛矿贸易量转折点是2017年,而钛制品贸易量在2019年后开始下跌;2015—2017年钛白粉贸易量不断上升,2018年受贸易战影响下降,2020年后随着贸易战形势逐渐缓和而上升;海绵钛贸易量在2016年下滑后不断上升,直到2020年受新冠肺炎疫情影响大幅下降,相较于其他产品而言,钛白粉贸易量更易被世界政治与经济形势变化影响。

2015—2020年各钛供应链产品贸易量和贸易额发展态势存在差异的主要因素之一是钛同时具有金属属性和商品属性,大量资本投入钛贸易市场,导致价格大幅波动及供需不平衡。因此,本文认为贸易量比贸易额更能准确、真实地反映各国在钛国际贸易市场上的供需关系、地位和价值等特点。

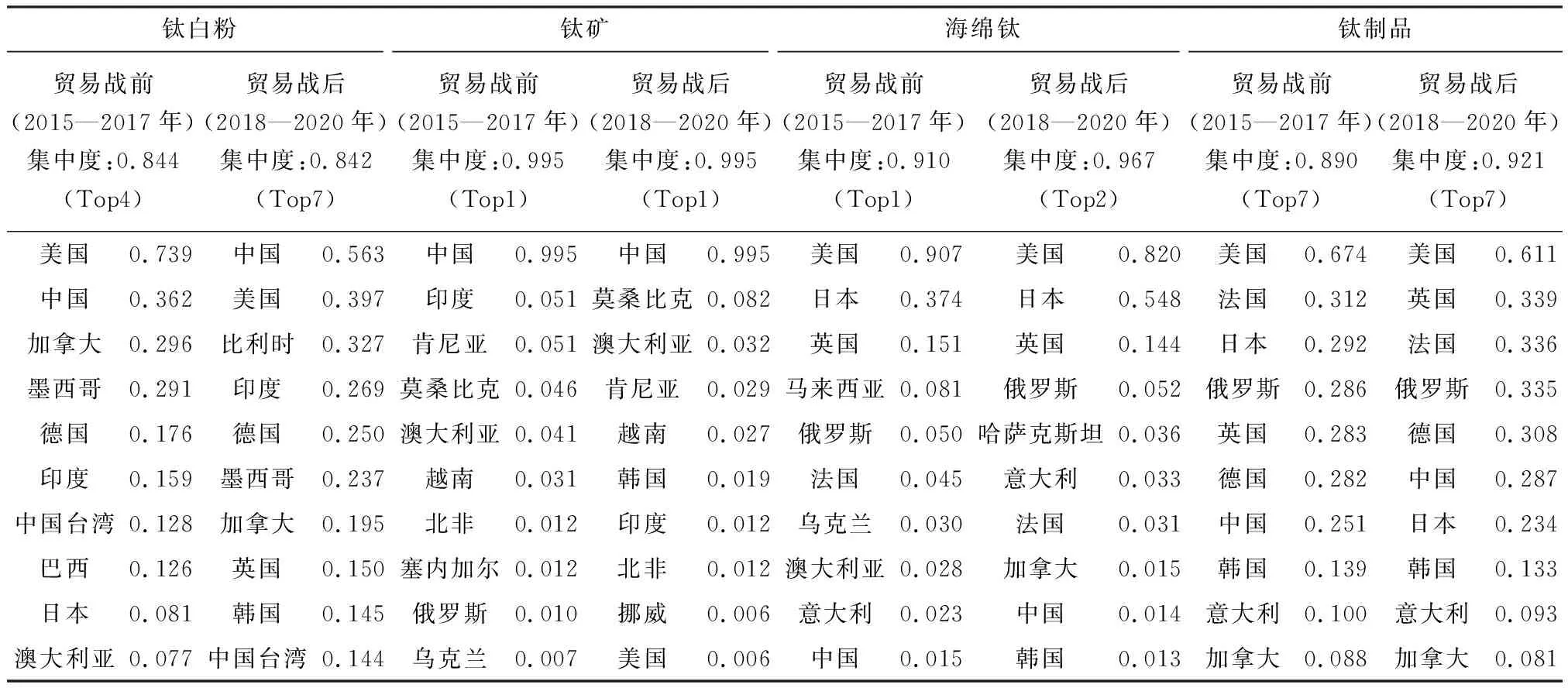

为刻画钛矿产资源在国际贸易网络中的流动方向,本文根据贸易量大小得出2015—2020年各产品主要进出口国家(表3)。

由表3可知,2015—2020年间,全球钛矿石贸易的主要出口国是印度、南非、肯尼亚、莫桑比克和塞内加尔,这5个国家的钛矿石出口量之和占全球钛矿石贸易量的50%以上。同时,2015—2019年钛矿石进口国前四名非常固定,依次是中国、美国、德国和日本,第五名变化较大。

表3 2015—2020年含钛产品主要进出口国家Table 3 Major import and export countries of titanium-containing products from 2015 to 2020

中国常年居于钛精矿进口量的第一位,但出口量少,然而中国本身钛矿资源蕴藏量居世界第二位,占有全球四分之一的钛矿,而造成这种差异的原因,一方面是中国钛矿具有贫矿多富矿少的特点,所以钛精矿的选冶炼技术难度大,另一方面是国家对环境问题越来越重视,以及对于矿山的审批越来越严格。

钛白粉是全球钛供应链中贸易量排名第二位的产品。中国、美国、比利时、德国和澳大利亚是2015—2020年钛白粉的主要出口国,结合钛矿的进出口数据可以发现这些国家主要可分为两类,一类是美国和德国等工业化程度较高、发展迅速和具备生产技术的国家,另一类则是本身既具备钛矿资源又掌握生产技术的国家。

钛制品的主要来源地是美国、中国、俄罗斯和日本等工业化水平较高、工业体系完善的国家,钛制品(包括钛板和钛棒等)作为航天、军工和船舶等高科技行业的重要材料,贸易流动大部分发生在快速发展或工业能力较强的国家之间。海绵钛是钛合金生产的直接原料,它与钛制品的结构特点相似,出口国主要为日本、美国和俄罗斯等掌握制取高质量海绵钛技术的工业发达国家,进口国主要是美国、英国。

3 网络整体结构特征分析

3.1 复杂网络指标分析

为了研究钛资源贸易网络特征,本文将国家(地区)作为节点,将各国家(地区)间的贸易关系作为边,将各产品的贸易量作为边权重,构建2015—2020年钛供应链各产品的贸易网络,通过出入度(表4)、网络密度、平均路径长度和聚类系数(图4)分析2015—2020年国际钛供应链网络整体结构特征。

表4 贸易战前后含钛产品出入度排名前五位国家(地区)Table 4 The top 5 countries(regions) in terms of access to titanium-containing products before and after the trade war

由表4可知,在含钛的上游、中游、下游四种产品出入度排名中,中国和美国基本都位于前五位,贸易伙伴丰富。上游钛矿的进出口贸易国家(地区)和中下游含钛产品的贸易国家(地区)相差较大。

就钛供应链上游的钛矿而言,由于各国家(地区)所拥有的矿产资源相对固定,导致其流向也相对固定,乌克兰、澳大利亚、北非、塞拉利昂和德国为主要出口国(地区)。贸易战发生前后,中国的入度均为排名第一位,而美国由原来的第二位跌出前五位,可见存在中国钛矿石进口源最多与贸易战所引发的紧张形势一定程度上令美国钛矿环节贸易伙伴减少的现象。

工业体系的完善程度和工业实力的强弱在很大程度上决定了中下游产品的出入度排名。中国、美国、英国、法国、德国、意大利、日本、比利时、荷兰等工业实力强劲或体系较为健全的国家占据了中下游含钛产品出入度前五位。中国在中下游各含钛产品中出度均为第一位,拥有最多的出口贸易伙伴。

由图4可知,2015—2020年钛供应链上游的平均路径长度最大(2.399),然后是中游(2.108),最后是下游(1.914和1.874)。钛供应链上游国家(地区)之间距离最大、分布较散,而下游国家(地区)之间路径较短、分布较为集中;下游的平均聚类系数最高(0.440和0.482),上游的平均聚类系数最低(0.223),表明下游在钛供应链贸易网络中连通性最强,更加全球化。网络密度由大到小依次是钛白粉(0.153)、钛制品(0.141)、海绵钛(0.124)和钛矿(0.078),钛供应链上游国家(地区)贸易关系最为疏离,中游和下游贸易国家(地区)之间的紧密程度不相上下。

图4 2015—2020年含钛产品复杂网络指标平均值Fig.4 Average value of complex network indicators for titanium-containing products from 2015 to 2020

钛供应链各环节产品平均路径长度在1.816~2.687之间,因此任意两个钛供应链贸易网络中的国家(地区)之间最短可以通过两个左右的国家(地区)相连接;平均聚类系数在0.165~0.493之间。因此,钛供应链贸易网络具有显著的小世界特征,即聚类系数较高,但平均最短路径较小,同时,小世界网络的平均聚类系数越大,平均路径长度越短,网络就越紧凑。

此外,钛供应链上不同商品的小世界特征也存在差异,如钛白粉和钛制品的平均聚类系数远高于钛矿和海绵钛,但平均路径长度却低于钛矿和海绵钛,钛供应链下游的小世界贸易网络相较于上游和中游更为集中和紧凑。

3.2 中美贸易地位分析

为了研究贸易战前后中国及美国在贸易网络中的地位和价值,本文使用UCINET软件以贸易网络中各国进口数据计算贸易战前后各产品中介中心度及接近中心度(表5和表6)。

表5 贸易战前后中美各产品中介中心度情况Table 5 Product intermediation values between China and the United States before and after the trade war

表6 贸易战前后中美各产品接近中心度情况Table 6 Product proximity values between China and the United States before and after the trade war

由表5可知,中国钛矿产品的中介中心度远高于供应链其他产品,因此中国主要在钛矿这一产品上体现对网络中其他国家的调节和控制,而与中国不同的是美国在钛制品上有最强的调节和控制能力,主要原因是中国的钛矿资源禀赋远高于美国,但美国的加工技术强于中国。

中美贸易战后,中国海绵钛和钛制品中介性上升;钛白粉中介性数值基本不变,但排名下滑;钛矿中介性下降。美国海绵钛中介性上升,钛白粉和钛矿中介性下降,钛制品中介性基本不变,其中钛矿中介性下降幅度最大,由此可见,中美贸易战对美国和中国均有所影响,体现在使得中美钛矿和钛白粉的调节和控制贸易网络的能力下降,其中对美国钛矿地位影响最大。

由表6可知,中美海绵钛环节接近中心度最小,贸易战前后中美各产品接近中心度数值大小相近且变化幅度较小,可见中国海绵钛环节反控制能力最差,易受其他国家控制,是中国钛供应链的薄弱环节。中美在国际钛供应链贸易网络中反控制能力相近,贸易战对中国在钛贸易网络中的反控制能力影响较小。

3.3 核心-边缘分析

对于一个网络而言,是否位于核心总是相对而言的,目前关于核心-边缘结构的分析往往是连续型的,其特点是以核心度来区别核心与边缘,核心度代表的是每个点与点和中心的距离,其值越高,点越中心化,点与点间的联系越强。集中度表现了结构矩阵与理想矩阵的相似程度,并且往往被用于划分核心与边缘。本文使用UCINET软件计算核心度和集中度,结果见表7。

表7 中美贸易战前后含钛产品核心度和集中度排名前十位的国家(地区)情况Table 7 The top 10 countries(regions) of the core and concentration degree of titanium-containing products before and after the trade war

由表7可知,钛供应链上各产品的集中度在0.842~0.995之间,各产品存在明显的核心-边缘结构。钛矿集中度最高,贸易战前后都达到了0.995,钛矿核心层国家(地区)是中国,其他国家(地区)均位于边缘层。贸易战前,海绵钛核心层国家(地区)只有美国,2018年后日本进入了核心层,其他国家(地区)如中国仍为边缘层。钛制品的集中度处于第三位,且两个时间段核心层国家(地区)数量均为7个,包括美国、日本和俄罗斯等工业实力强大、加工技术先进的国家(地区),中国在核心层中分别处于第七位和第六位。钛白粉在中美贸易战前后核心国家(地区)变化较大,核心国家(地区)由4个增加到7个,贸易战后中国的核心度超过美国。

总体而言,世界钛供应链贸易网络各产品依据自身特点都具有层次性,均可分为网络级、节点级和边缘级三个层次。钛制品和海绵钛由于技术壁垒较高,因此产品贸易网络的第一层次是指掌握了高端钛生产能力的国家(地区),这些国家(地区)在世界高端钛产品的流通中居于主导地位。第二层国家(地区)高端钛自产能力不足,主要依赖于第一层国家(地区)的进口。第三层国家(地区)核心度为0,对高端钛几乎没有需求。中国不仅钛精矿需求巨大,同时蕴藏着丰富的钛矿资源用于出口,因此集中度远远高于其他国家(地区),是唯一的核心国家。因此,钛矿第一层次是中国,第二层次是莫桑比克、印度等钛矿出口国(地区),第三层次是美国等钛矿进口国(地区),第三层次国家(地区)由于出口少,钛矿石依赖进口导致与其他国家(地区)关联程度小,进而核心度低。钛白粉由于制造难度低,用途相比于其他产品更广泛,容易受到中美贸易战所带来的影响,故网络级核心国家(地区)变化较大,贸易战后比利时、印度和德国进入了核心层。

4 结论与对策

本文在研究钛国际贸易发展现状与进出口结构的基础上,利用国际贸易进出口数据构建了2015—2020年钛矿、海绵钛、钛白粉和钛制品四种含钛产品的国际贸易网络,利用聚类系数、平均路径长度等指标和核心-边缘分析法分析各产品贸易网络,得出以下结论,并提出对策。

首先,从四种产品的网络直径和网络密度等指标可知,各产品贸易网络结构存在着较大差异,下游钛白粉、钛制品和中游海绵钛的贸易网络紧密程度和贸易交流程度明显大于上游钛矿,并且都存在显著的小世界特征,钛供应链下游的小世界贸易网络相较于上游和中游更为集中和紧凑。同时,全球钛供应链贸易的进出口结构根据产品特性具有明显的特点,例如钛精矿作为矿产资源,其进口国(地区)往往是钛矿蕴藏量不足的国家(地区),而出口国(地区)都具有较高的钛矿资源禀赋,海绵钛、钛制品这类产品主要由工业实力强、工业体系健全的国家(地区)流向工业能力较弱的国家(地区),钛白粉由于对技术要求较低,主要由中国这类制造业发达、人力资源丰富的国家出口。

其次,通过对中介中心性和接近中心性的分析可以发现,中美在国际钛贸易网络中的价值相近;中美贸易战对中国在全球钛贸易网络中的价值和地位影响较小,但中国钛供应链对外依存度大,其中,高端航空级海绵钛、钛材精密加工设备和钛精矿等都高度依赖于国外进口,而一旦外国对中国钛进口进行限制,就有可能令中国钛供应链像芯片供应链一样遭受危机,因此,我国应加强与同一集团内的国家(地区)合作和建立更为完善、丰富的多边贸易关系,并加大对钛产业新科技的扶持,我国钛供应链企业也应抓住“一带一路”的机遇,进行海外投资等活动发展自身。

最后,全球钛贸易网络存在着明显的核心-边缘结构,对四种产品归纳可分为三种层次:第一层次为网络级钛中心国家(地区),其特点是依据自身资源禀赋、较强的工业能力等优势对全球钛网络配置资源;第二层次为节点级钛贸易国家(地区),仅参与了钛国际贸易,控制能力差;第三层次为边缘国家(地区),这些国家(地区)基本未参与国际钛贸易网络。中国在钛白粉、钛矿和钛制品的贸易网络中位于核心层,其中,钛白粉和钛矿核心度处于第一位,钛制品处于核心与边缘的交界处。这主要是因为中国钛矿蕴藏量丰富并且大量进口钛精矿,而钛制品加工体系不完善、工业能力较弱。中国海绵钛核心度在所有产品中最差,远低于美国等工业强国。结合接近中心度可知,中国高端海绵钛的生产能力较弱,在国际贸易网络中易受国际形势等因素的影响。