欧洲铝工业的百年历程

——世界铝工业百年兴衰史系列(三)

2022-12-15门翠双

门翠双

(沈阳铝镁设计研究院有限公司,辽宁 沈阳 110001)

欧洲是高度分散、小国林立的国家结构,约1016万平方公里的疆域里分布了四十多个国家,很多国家只有中国一个市、一个县那么大,大国人口几千万,人口几百万的小国比比皆是。德国、法国、英国、意大利等很多国家在上世纪就完成了工业化进程,成为泛指的“西方国家”,欧洲成为世界上富裕国家最集中的地区。

作为曾经的世界铝工业生产中心,繁荣时期的欧洲有二十多个国家建有铝厂,目前减少到十几个国家,并有进一步衰落的趋势。在研究欧洲铝工业发展史的过程中,更多地借鉴了温铁军教授的著作《全球化与国家竞争新兴七国比较研究》中的重要观点,即把近百年欧洲铝工业的发展过程,放在西方国家全球资本主义扩张的历史大背景下去研究,这样分析欧洲铝工业的发展、繁荣和衰落背后的逻辑,才说得通。

1 少数国家才有条件发展铝工业

(19世纪末-1945年)

欧洲是最早开始工业化的地区,第一次工业革命和第二次工业革命都起源于欧洲,它也是现代铝工业的发源地,有三项与铝工业发展密切相关的工艺技术都诞生在19世纪末的欧洲:第一,1858年法国人发明的碳酸钠烧结法,烧结法适宜处理低品位的铝土矿及霞石、明矾石等其他含铝矿物,缺点是流程长、工艺复杂、能耗高、经济性差;第二,1886年法国人发明的冰晶石-氧化铝熔盐电解法,这是电解铝生产工艺技术的巨大突破;第三,1889年奥地利人发明的从铝土矿中提取氧化铝的方法,这种生产方法被称为“拜耳法”,拜耳法是氧化铝生产技术的巨大突破,它具有流程短、能耗低、成本低的优点,适宜处理高品位铝土矿[1]。

突破了技术限制,并不意味着大规模建设的开始。20世纪上半叶,以英国法国为主的老牌资本主义国家为确保本身利益及延续优势,与德国意大利为代表的后起资本主义国家,为争夺全球市场共引发两次世界大战,几乎所有欧洲国家都卷入其中,各国除了备战就是打仗,没有时间也没有空间去进行铝工业建设,毕竟当时铝应用还处于起步阶段,工业领域应用更广泛的是钢铁。

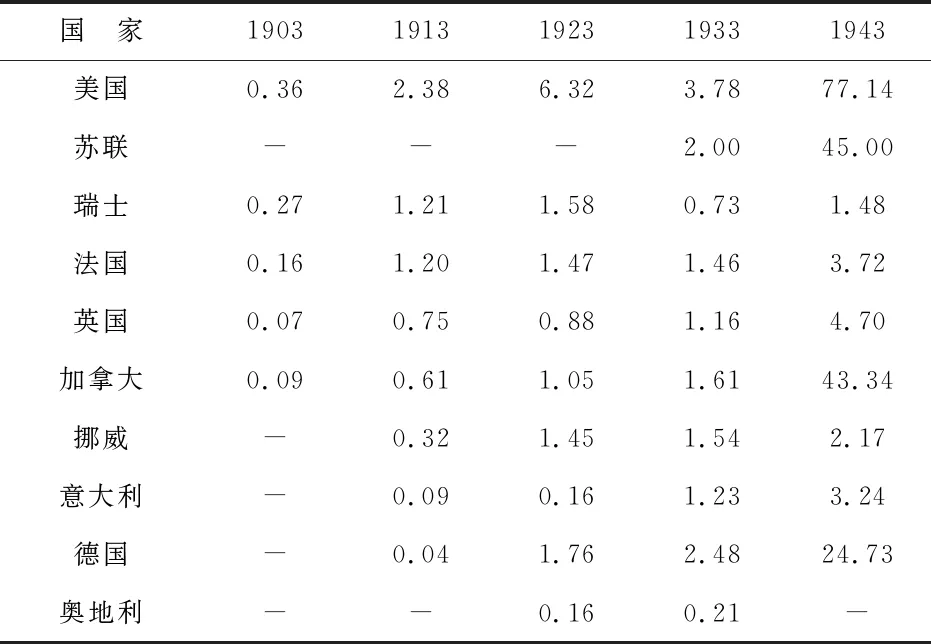

这一时期,铝工业属于新兴产业,需要市场、资金、技术等多种要素支持。世界十大电解铝生产国(见表1)在1903~1943年间,除了美国和加拿大,其余均为欧洲率先完成工业化的国家。铝工业发展早期,各国铝厂规模小,产量低,1903年可以生产电解铝的国家只有瑞士0.27万吨、法国0.16万吨和英国0.07万吨。二战前后,欧洲铝生产国扩大到苏联、挪威、意大利、德国、奥地利,但是真正建成完整铝工业体系的只有法国、德国和前苏联。法国之所以能够成为世界上最早发展铝工业的国家(请阅读文章《法国铝工业的百年兴衰史-世界铝工业百年兴衰史系列(一)》《轻金属》2022年3期)。前苏联作为世界上第一个社会主义国家联盟,在意识形态领域与资本主义国家是对立的,苏联领导人认为苏联可能面临着资本主义世界发生反苏战争的危险,因此快速发展铝工业[2]。德国同样在战争驱动下高速发展铝工业。

表1 世界十大电解铝生产国(万吨)[3](1903-1943年)

铝工业发展早期,金属铝是重要的战略物质,只有少数有实力的国家才可以参与。

2 产业在国化(二战后-1989年)

第二次世界大战结束后,资本主义国家之间的矛盾暂时解决了,但是社会主义与资本主义意识形态的对抗并没有结束,反而上升到集团与集团的全面对抗。1949年,美国与加拿大、英国、法国、联邦德国(俗称西德)、比利时、荷兰、卢森堡、丹麦、挪威、冰岛、葡萄牙、意大利共12国签订了北大西洋公约(简称北约),这是资本主义阵营在军事上实现战略同盟的标志。1955年,苏联联合阿尔巴尼亚、保加利亚、匈牙利、民主德国(俗称东德)、波兰、罗马尼亚、捷克斯洛伐克共8个国家签署了华沙组织条约(简称华约),这是东欧社会主义阵营为对抗北约而成立的政治军事同盟。以美国和苏联为代表的两极世界格局形成,北约和华约的对抗从军事、政治领域延伸到经济领域,两大阵营在对抗中各自发展。美国通过对北约成员国进行大量的经济援助,并将本国因为战争产生的大量过剩产能转移至欧洲,使北约成员国经济很快恢复并进入“二次工业化”阶段。苏联同样对华约组织成员国进行经济援助及战后重建的支援,帮助华约成员国建设国民经济工业体系[2]。因此,战后经济发展需要及军备竞赛使欧洲成为世界铝消费中心,消费需求引发对铝工业的建设需求。

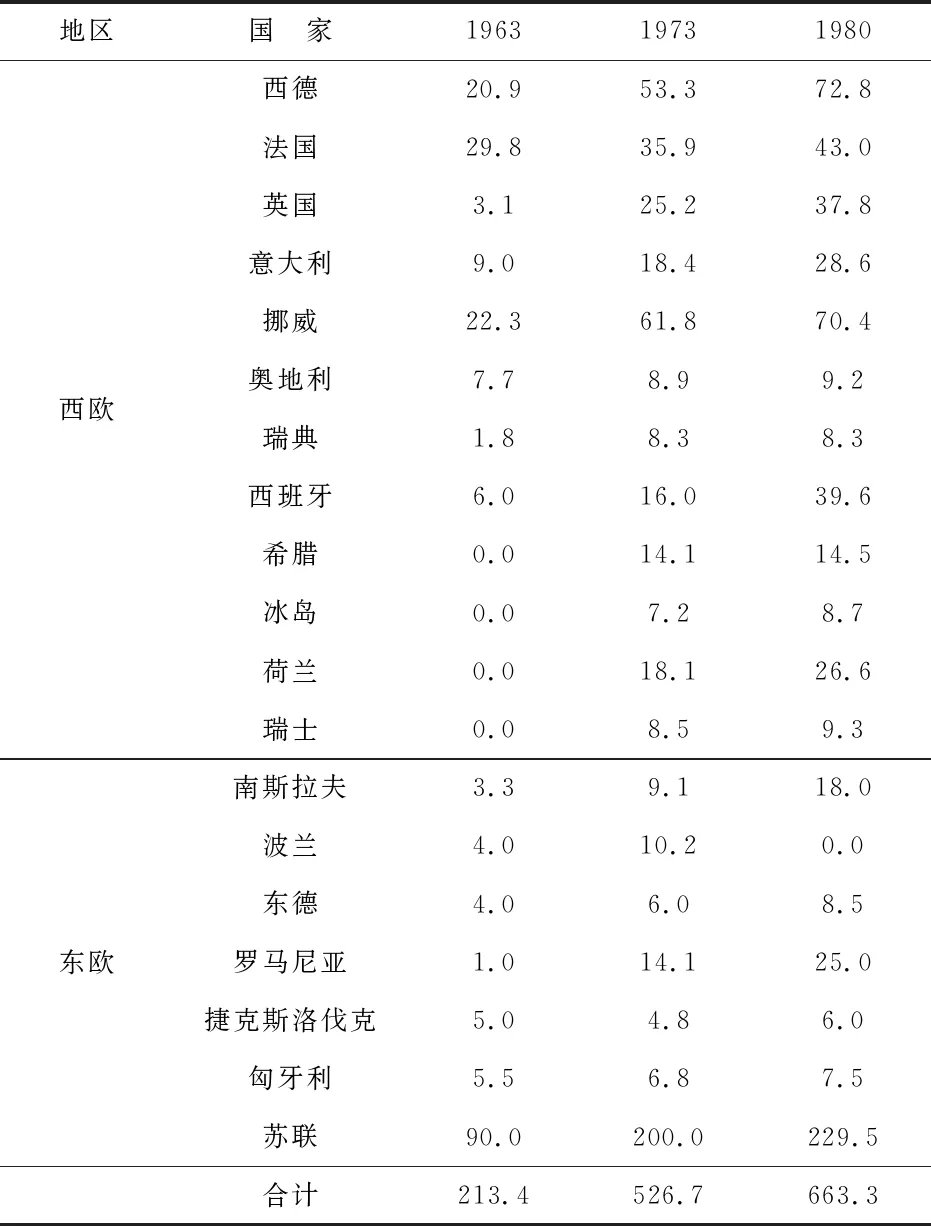

这一时期,铝工业作为新兴产业成了各国争相发展的对象,欧洲兴起一股“产业在国化”建设热潮。在需求的刺激下,有资源有能源的国家发展铝工业,没有资源和能源的国家进口氧化铝、进口能源也要在本国发展铝工业。南欧的意大利、西班牙、希腊,北欧的挪威、瑞典、荷兰和冰岛,西欧的英国、西德、法国、奥地利和瑞士,东欧的前苏联、前南斯拉夫、波兰、东德、捷克、匈牙利等国家建设了一大批电解铝厂。欧洲不仅成为世界铝消费中心,还成为世界铝生产中心。1963年欧洲电解铝产量213.4万吨,1973年526.7万吨,1980年产量663.3万吨,占世界总产量的39.1%。欧洲铝生产国数量达到二十多个,大大小小的电解铝厂五六十家,仅英国就有4家,法国有10多家。

产业在国化浪潮流中表现突出是前苏联、西德和英国。前苏联作为能源丰富的超级大国,大规模发展电解铝是为了本国消费,1963年前苏联电解铝产量90.0万吨,1980年229.5万吨。西德缺乏铝土矿资源,能源依赖进口,铝工业之所以发达是因为二战后西德经济高速增长,是欧洲经济的“火车头”,雄厚的工业基础、大规模的资本积累与固定资产投资,使铝需求旺盛增长,1963年西德电解铝产量20.9万吨,1980年72.8万吨,仅次于前苏联位列欧洲第二。战后的英国通过国有化运动,出现了经济持续增长的势头,依赖进口原料和进口能源,1963年英国电解铝产量3.1万吨,1980年达到37.8万吨。法国、意大利、西班牙等国家情况类似。

表2 欧洲电解铝生产国及产量(万吨)[5](1963-1980年)

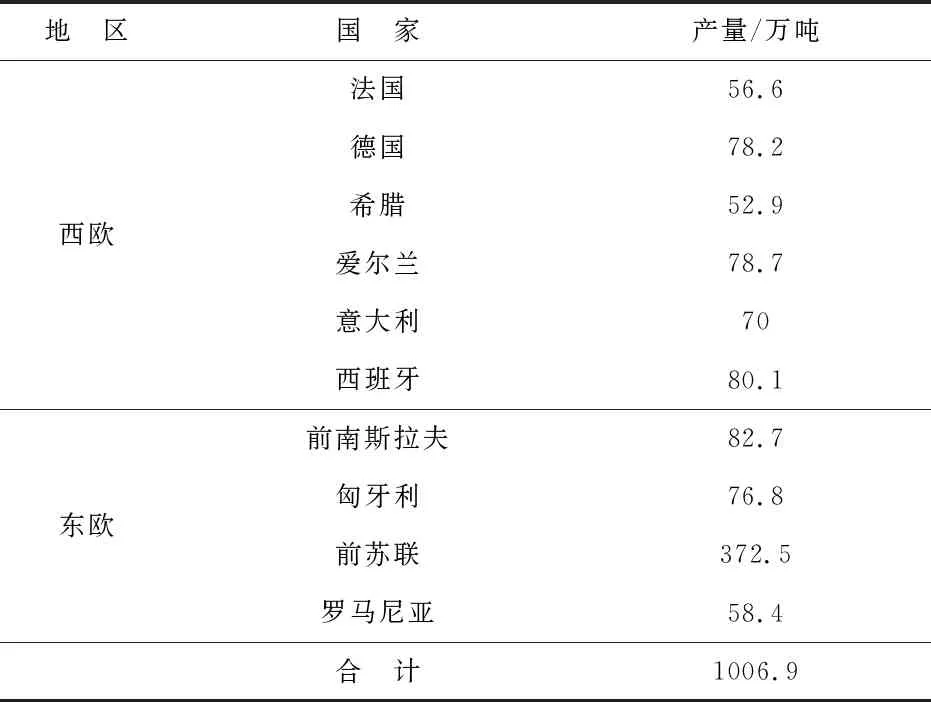

这一时期,欧洲氧化铝工业建设也同步铺开。欧洲属于铝土矿资源贫乏地区,整个欧洲的铝土矿储量不足世界总储量的2%。二战结束后,随着铝工业的发展和矿业勘探水平的提高,欧洲发现一条位于地中海北岸的铝土矿矿带,从西班牙一直延伸到希腊,其中以希腊、前南斯拉夫、匈牙利的铝土矿储量较为丰富,其他地区资源相对匮乏[1]。围绕着矿带及其他含铝矿物,再配合进口铝土矿,二战后-20世纪80年代,西欧的法国、德国、希腊、西班牙、意大利、爱尔兰,东欧的前苏联、匈牙利、罗马尼亚、前南斯拉夫等国家共建设了25家氧化铝厂。

西欧各国氧化铝厂以拜耳法工艺为主,像希腊的St.Nicolas(1966年)、意大利的Eurallumina(1973年)、西班牙的San Ciprián(1980年)、爱尔兰的Aughinish(1983年)和德国的Stade(1973年)都是采用高温拜耳法工艺,配合从非洲、拉丁美洲、澳大利亚进口的铝土矿。东欧各国氧化铝厂以烧结法及其衍生的并联法和串联法生产工艺为主,像前苏联的Pikalevo(1959年)和Achinsk(1970年)就是采用烧结法处理霞石矿生产氧化铝,罗马尼亚的Oradea(1983年)采用并联法等。

表3 1987年欧洲氧化铝生产国及产量[6]

二战后至能源危机爆发前,欧洲铝工业全面繁荣的一个重要原因是能源价格便宜,美国和西方国家控股的世界七大石油公司控制了国际市场石油价格,将油价长期保持在低位,对于高耗能的铝工业而言依赖进口能源也可以发展。

进入20世纪70-80年代,石油生产国不堪忍受美国和西方国家的价格压榨,利用国际政治事件进行斗争并引发二次石油危机,能源价格大幅上涨。资源和能源缺乏的欧洲,在进口能源价格大幅波动的压力下,叠加人工成本上涨、环境保护压力增大等因素,英国、法国、西班牙等多个欧洲国家出现政局不稳、社会矛盾突出等现象,欧洲地区的产业竞争力下降[4]。为了转移社会矛盾,西方国家利用自己参与制定的有利资本输出的国际金融及贸易规则,开始将低附加值的上游铝工业转移至广大发展中国家,以海外股权投资方式在资源丰富、能源价格便宜的委内瑞拉、巴西、澳大利亚等国家投资建设氧化铝厂和电解铝厂,本国更多地保留高附加值的下游铝加工行业。产业升级和产业跨国转移缓解了社会矛盾,但是也为欧洲铝工业的衰落埋下伏笔。

3 产业全球化(1990年-至今)

1989年前后,欧洲政治格局发生重大变化。从波兰开始,东欧原社会主义国家发生政治动荡,国家社会制度发生根本性变化。1991年苏联解体,分裂成俄罗斯、白俄罗斯、乌克兰、哈萨克斯坦等15个国家。历史上把这一重大国际政治事件称为“东欧剧变”、“苏联解体”,这是20世纪末国际形势发生的最重大变化,它标志着战后美苏两极世界对抗的结束,世界单极政治经济秩序的开始。铝不再是国家战略物质,它变成了国际市场自由贸易的大宗商品。俄罗斯在本国的铝消费崩溃后,将大量电解铝推向国际市场,成了全球铝市场最重要的出口国。

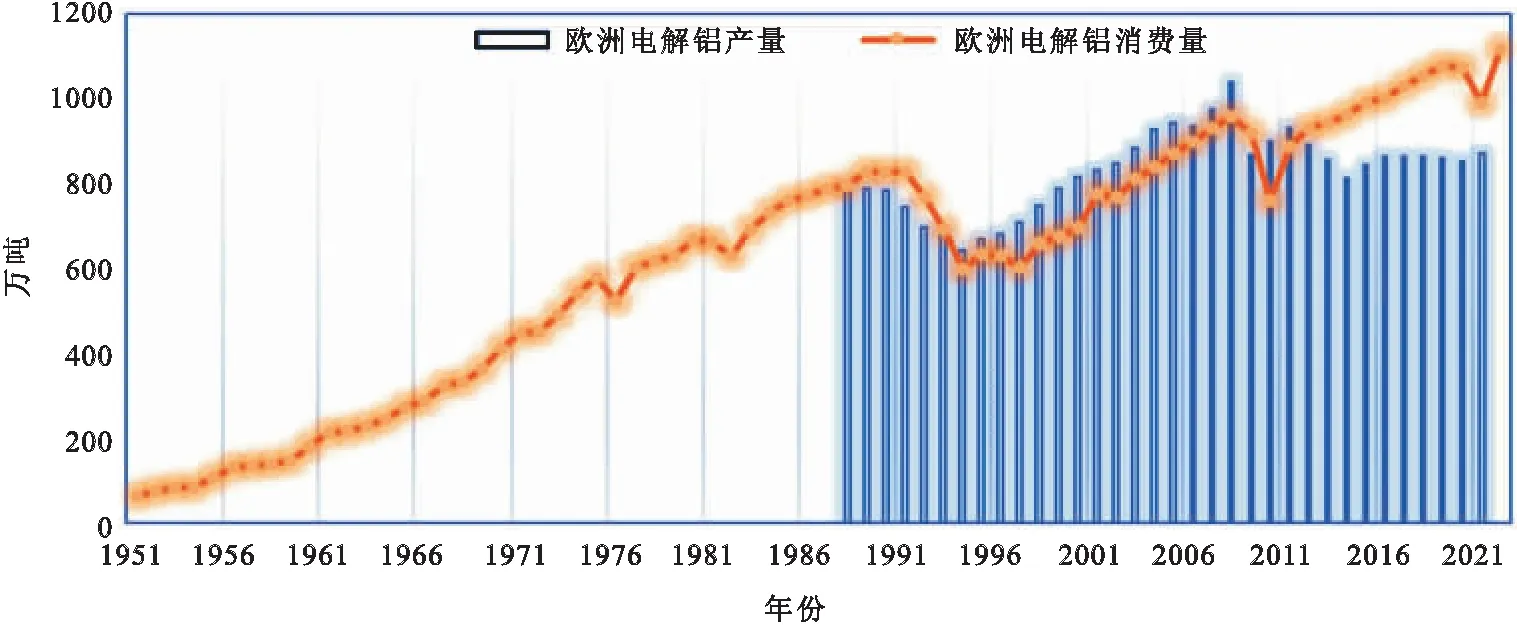

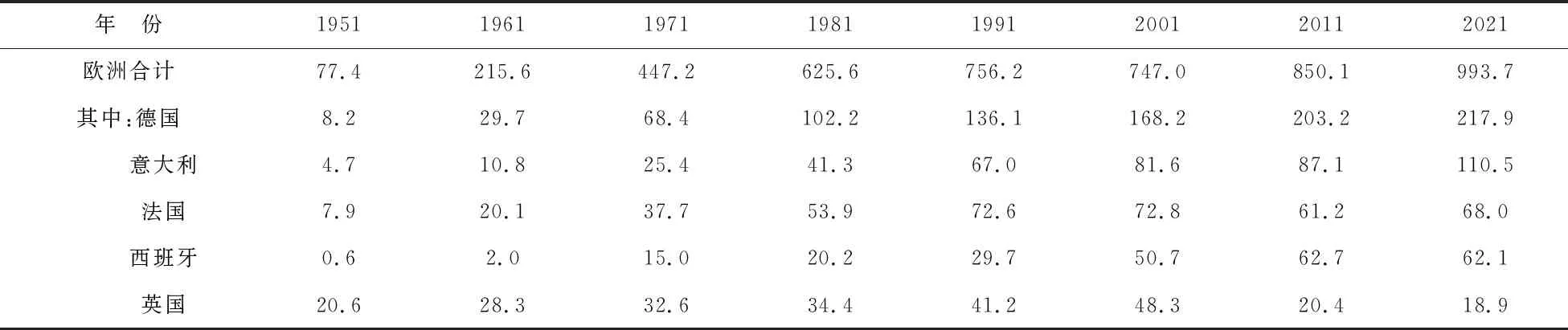

1993年欧洲联盟(简称欧盟)成立,以法国、德国为主建立起区域统一大市场;1999年欧元诞生,欧洲单一市场得以完善,欧元区国家间自由贸易,没有汇率损失;2004年和2007年欧盟两次东扩,将经济相对落后、劳动力便宜的波兰、罗马尼亚、匈牙利等10多个东欧国家纳入欧盟成员国,东欧和西欧经济进一步融合。欧盟作为世界第二大经济体,主要成员国通过产业升级保留了高端装备制造业,在消化了地区政治巨变引发的经济动荡后,铝消费回归增长走势。1991年欧洲铝消费总量756.2万吨,2021年945.8万吨。

图1 1950-2021年欧洲电解铝消费量与产量图[6]

欧洲是公认的世界铝消费中心,这点毋庸置疑。但是,深入研究欧洲各国铝消费结构后会大大改变我们的传统认知,那就是欧洲发达国家的工业水平不过如此,欧洲铝消费总量看起来乐观,完全是“积沙成塔、集腋成裘”的效果。

我们看看欧洲传统强国的铝消费情况:①德国,世界第四大经济强国,欧洲工业体系最为完整的国家,汽车制造、电气工业、机械制造和化工等制造业发达,1991年铝消费量136.1万吨,2021年205.3万吨,欧洲铝消费绝对的领头羊;②意大利,在汽车制造、机械设备、机床制造、机器人、军工等领域实力突出,1991年铝消费量67.0万吨,2021年110.5万吨;③法国,在汽车、核电、航空航天、铁路等领域领先,但是受经济下行拖累铝消费,1991年铝消费量72.6万吨,2021年68.0万吨;④西班牙,欧洲制造业强国,1991年铝消费量29.7万吨,2021年62.1万吨;⑤英国,欧洲经济空心化最严重的国家,将金融服务业作为第一大产业发展后,铝消费量下降明显,1991年铝消费量41.2万吨,2021年只有18.9万吨,已经完全不入流。上述国家铝消费量合计占欧洲总量的55%~65%左右。

波兰铝消费量增长较快;其他国家例如匈牙利、罗马尼亚、比利时、希腊、瑞士等各国每年二三十万吨的铝消费量;瑞典、荷兰、乌克兰等每年十几万吨的铝消费量,数量都很少。欧洲各国社会经济发展的分化和不均衡在铝消费量上表现得很明显,积少成多,造就了欧洲铝消费中心的地位,这不能改变这是小国经济拼凑在一起的本质。

表4 欧洲主要国家电解铝消费量(万吨)[5]

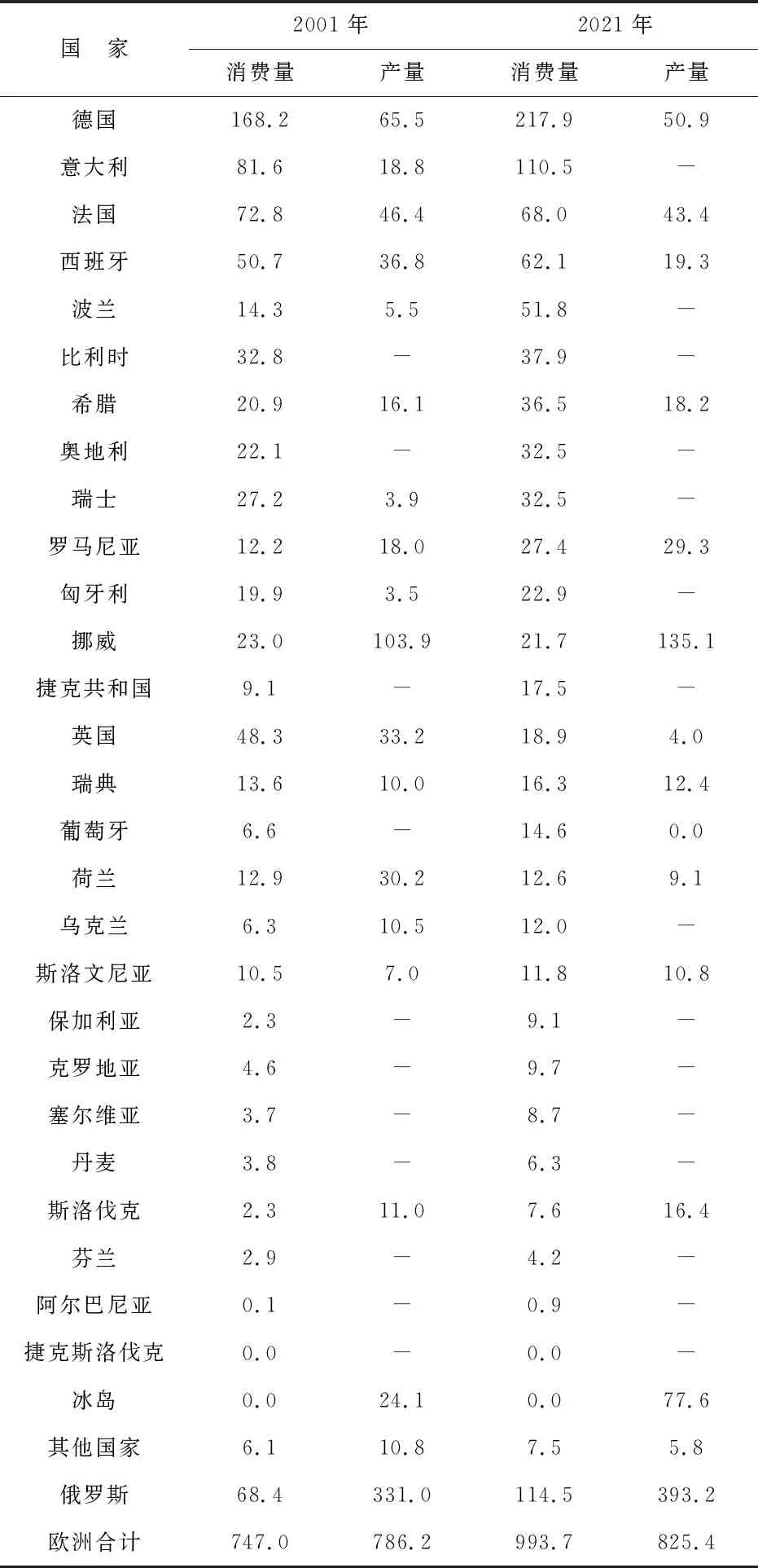

与地区铝消费量稳定增长不同,近30年欧洲电解铝工业的变化体现在:①新建铝厂很少,多是老厂在维持运行;②铝生产国数量不断减少,奥地利、克罗地亚、匈牙利、波兰、瑞士、乌克兰等国家陆续退出铝生产国行列;③铝产量的国家分布在发生变化,俄罗斯、挪威和冰岛电解铝产量稳定增长;④依赖进口能源的英国、德国、意大利、西班牙、荷兰等,铝产量在不断减少。

表5 欧洲各国电解铝产量与消费量(万吨)[5](2001-2021年)

还有很重要的一点,有的国家拥有铝产能,但是产权是属于跨国公司的,例如:①瑞典电解铝产量12.4万吨,归属于俄铝(RUSAL);②西班牙产量19.3万吨,归属于美铝(ALCOA);③挪威135.1万吨产量,分别属于海德鲁铝业公司(HYDRO)和美铝;④冰岛77.6万吨产量,分别属于美铝(ALCOA)和力拓集团(Rio Tinto),等等。

欧洲铝工业被大型跨国公司垄断,大型跨国公司利用比较优势来进行生产和供应布局,利用自由贸易体系获得最大利润,这是西方国家在全球资本主义进程中的必然阶段,也是产业资本全球化的必然结果。

欧洲氧化铝工业的发展历程与电解铝工业极为相似,在铝土矿资源和能源条件受限的情况下,氧化铝产能停滞,不断有国家退出铝行业。先是斯洛文尼亚和斯洛伐克关停本国氧化铝厂;后是法国、意大利、匈牙利等因铝土矿资源枯竭、能源价格上涨、人工成本上升等因素陆续关停产能。2001年欧洲氧化铝产量956万吨,2011年923万吨,2021年929万吨。

截止到2021年底,欧洲只有7个国家共计9家氧化铝厂处于生产运行状态,分别是:①俄罗斯的3家氧化铝厂;②爱尔兰的Aughinish氧化铝厂,利用进口矿,俄铝(RUSAL)控股;③乌克兰的Nikolaev氧化铝厂,利用进口矿,俄铝(RUSAL)控股;④西班牙的San Ciprián氧化铝厂,美铝(Alcoa)控股;⑤希腊的Distomon氧化铝厂,隶属希腊铝业公司,利用本国铝土矿;⑥罗马尼亚的Tulcea氧化铝厂,利用进口矿,为本国电解铝厂配套。

表6 欧洲各国氧化铝产量统计表(万吨)[5](2001-2021年)

2022年是多事之秋,2022年2月24日俄罗斯与乌克兰发生军事冲突,以美国为首的北约及欧盟宣布对俄罗斯实施全面制裁,包括金融资产冻结、限制能源出口等。俄罗斯对美国、欧盟等国家和地区提起多项反制裁措施,限制能源、粮食、大宗商品等出口,并抛开美元定价体系将能源出口价格与卢布挂钩。俄乌冲突引发欧洲能源价格暴涨,欧盟特别是德国、法国、英国等国家通货膨胀率骤增升至40年高点,地区能源、金属等供给收缩。欧洲铝生产国斯洛伐克、荷兰、斯洛文尼亚、黑山、法国、德国、罗马尼亚等国家因能源价格上涨远超成本承受能力,已宣布关停的电解铝产能达到97万吨左右。俄乌冲突可能延续数月甚至数年,走向充满不确定性。冲突引发的次生事件正在改变我们的认知,原有的世界格局正在被打破,新的格局正在形成。

4 总结与展望

欧洲作为曾经的世界铝工业生产中心,有过辉煌的历史,即使今天,欧洲仍是世界铝消费中心,仍不能忽视其作用,但是这种作用已今非昔比。

总结欧洲铝工业发展过程中的经验得失,有以下几点值得关注:①在新兴产业发展早期,需要资金、技术和国家实力的支撑,只能是少数国家的游戏;②二战后,欧洲各国的产业在国化建设热潮,其重要前提是地区铝消费旺盛,且控制了世界能源价格;③能源危机之后,西方国家率先进行产业跨国转移,抢占其他国家的资源,通过产业升级保留了高附加值的装备制造业,保住了消费;④产业资本全球化时期,大型跨国公司利用比较优势来进行生产和供应布局,利用自由贸易体系获得最大利润,落后产能的逐渐退出是历史必然;⑤我们不必过分看重西方国家的工业制造水平,除了德国担得起制造业大国和铝消费大国外,其它国家的社会经济发展水平和不均衡在铝消费量上表现得很明显,欧洲铝消费中心的地位完全是“积沙成塔,积少成多”的结果。

展望未来,俄乌冲突引发的欧洲铝工业格局调整及全球铝产业链将可能发生的变化:①俄罗斯的铝产量与出口量将受到限制,影响程度难以预测;②挪威和冰岛将继续保持欧洲主要生产国和出口国的地位,冰岛有可能成为欧洲新增产能的理想地;③严重依赖进口能源的铝生产国,短期关停或减产,中长期将逐步退出历史舞台。

未来全球化将可能转向自给自足,或者区域经济更为流行,各国不得不在更加分化的背景下重组铝工业结构,大型跨国公司利用比较优势来进行生产和供应,以开放的自由贸易为主的时代已经过去。西方国家只能向符合自身资源、人口等客观条件的角色回归,这是世界的发展大势,是不可抗拒的。