控股股东股权质押、资金投向与企业创新

——基于股权质押动机视角

2022-12-15何艳艳暨南大学管理学院

文/何艳艳(暨南大学管理学院)

一、引言

自2013年以来,控股股东以股份质押换取贷款成为中国上市企业日益普遍的融资渠道,在A股市场更是达到“无股不押”的程度,股权质押比率也一直居高不下。股票质押的快速增长引起了投资者、媒体和监管机构的广泛关注。本研究关注控股股东而不是其他大股东的股票质押的原因是控股股东是中国企业的最终决策者。控股股东经常以他们在企业的所有权作为抵押,为他们的个人贷款或向企业贷款提供担保。股票质押会改变他们的收益结构,但不会改变他们的控制权。目前关于控股股东股权质押的经济后果的研究结果主要分为两个方面。一方面,部分研究表明,控股股东股权质押会加剧第二类代理问题,因而对企业产生消极影响,可能导致严重的企业治理问题(谢德仁等,2016)[1],例如,股权质押控股股东可以利用其对企业的影响力,以牺牲其他股东的利益为代价,强制制定有利于自己而不利于上市企业本身的政策。另一方面,部分研究则认为控股股东股权质押会对企业产生积极影响(吴静,2016;余明桂等,2021)[2][3]。本文认为现有研究没有对股权质押获取的资金进行分类,而是全部默认为控股股东通过股权质押获得的资金,这可能正是导致研究结论不一致的重要原因。此外,现有研究大多是关于股权质押对企业的短期影响,股票质押对企业长期增长的经济影响仍未得到充分探索。企业创新是企业乃至国家长期竞争力的关键驱动力,基于此,本文利用控股股东质押动机差异更加深入细致地研究了不同动机下股权质押行为对企业创新影响,为股权质押的经济后果研究带来新的视角。

二、研究假设

(一)控股股东支持型股权质押与企业创新

当控股股东股权质押属于支持型行为时,那么控股股东股权质押之后获得的资金应该投向上市企业,此时的股权质押为控股股东支持型股权质押。控股股东具有独特的信息优势,能够深入上市企业内部了解信息,如果控股股东将股权质押融得的资金投向上市企业,说明上市企业未来发展存在潜力,控股股东对上市企业的未来发展充满信心,此时控股股东会更加关心企业的长期发展,更可能积极地在企业中发挥治理效应(张华玉,2021)[4]。创新是企业保持长期发展和竞争优势的重要手段,支持型控股股东股权质押会促使控股股东积极参与企业创新决策,提高企业创新投入与效率。基于此,提出假设H1:

H1:控股股东支持型股权质押会显著提高企业创新水平。

(二)控股股东非支持型股权质押与企业创新

当控股股东股权质押属于非支持型行为时,其进行质押的动机可能是受自身财务约束导致急需资金,也可能是对企业发展前景不看好,通过股权质押的方式提前收回股权投资(张华玉,2021)[4]。而这两种情形下的股权质押行为都会增强控股股东对企业的掏空动机,控股股东将这些股票质押筹集的资金的很大一部分投资于他们的其他业务(He, Zhiguo et al, 2022)[5],比如创业等,这可能会降低对企业的监督力度,导致控股股东对企业长期价值提升的关注程度下降。此外,企业创新活动是一个高度不确定的过程,失败的概率很高。创新项目失败容易产生更多坏消息,可能加速股价暴跌,引发质押贷款追加保证金给控股股东带来重大的企业控制权风险。上市企业大股东拥有显著的私人控制收益为保持其私人控制利益,控股股东可能有动力在股票质押期间保持股价稳定,对任何可能破坏企业短期业绩和股价的事件保持低容忍度,他们可能倾向于做出更保守的公司决策,大大降低公司的风险敞口,以保证其质押股票的安全,从而确保其控制地位。以上非支持型控股股东股权质押的两种动机都会抑制企业的创新活动。基于此,提出假设H2:

H2:控股股东非支持型股权质押会显著降低企业创新水平。

(三)融资约束的中介作用

企业创新需要对有形和无形资产进行大量投资,企业不太可能仅通过内部融资来开展大型创新项目,可见企业的融资约束会阻碍创新项目的投资和公司的长远发展。与传统的外部融资相比,股票质押为企业提供了一个更简单、更快捷、成本更低的融资渠道,可以帮助资金有限的企业获得更多的外部融资,开展更多的创新项目。因此,本文以融资约束作为重要中介路径,探讨其在控股股东股权质押与企业创新之间的影响机制。基于此,本文提出假设H3:

H3:融资约束在控股股东股权质押与企业创新之间具有中介作用。

三、研究设计

(一)研究样本和数据来源

本文对2008—2017年沪深A股上市企业进行以下筛选:剔除金融业、被ST以及数据缺失的企业样本,对主要连续变量进行1%水平的缩尾处理,最后共获得10509个有效的企业年度样本。

(二)模型构建

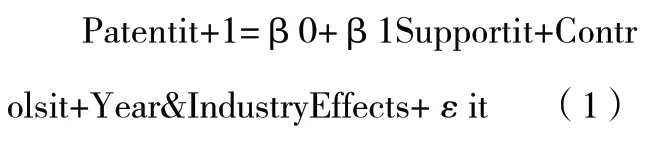

本文构建模型1检验支持型控股股东股权质押对企业创新的影响。模型(1)中对企业创新的代理变量进行滞后一期处理,能够缓解反向因果的内生性问题。

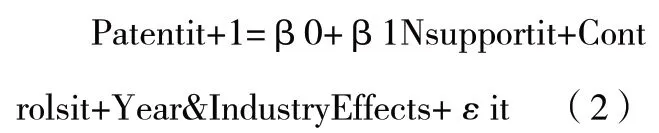

本文构建模型2检验非支持型控股股东股权质押对企业创新的影响。模型(2)中对企业创新的代理变量进行滞后一期处理,能够缓解反向因果的内生性问题。

(三)变量

(1)被解释变量Patent,参照黎文靖和郑曼妮(2016)[6],本文采用上市企业年度发明专利申请数作为主要的被解释变量。

(2)解释变量Support和Nsupport。Support是代表支持型控股股东股权质押的虚拟变量,如果年末控股股东存在股权质押行为且其资金投向上市企业则Support取值为1,否则为0;Nsupport是代表非支持型控股股东股权质押的虚拟变量,如果年末控股股东存在股权质押行为且资金未投向上市企业则Nsupport取值为1,否则为0。

(3)控制变量。本文主要考虑以下控制变量(Controls):企业资产规模(Size)、资产负债率(Lev)、企业年龄(Age)、董事会规模(Board)、企业增长率(Growth)、 企业现金流量(Cfo)、企业盈利能力(Roa)、独立董事比例(EID)。

四、实证研究

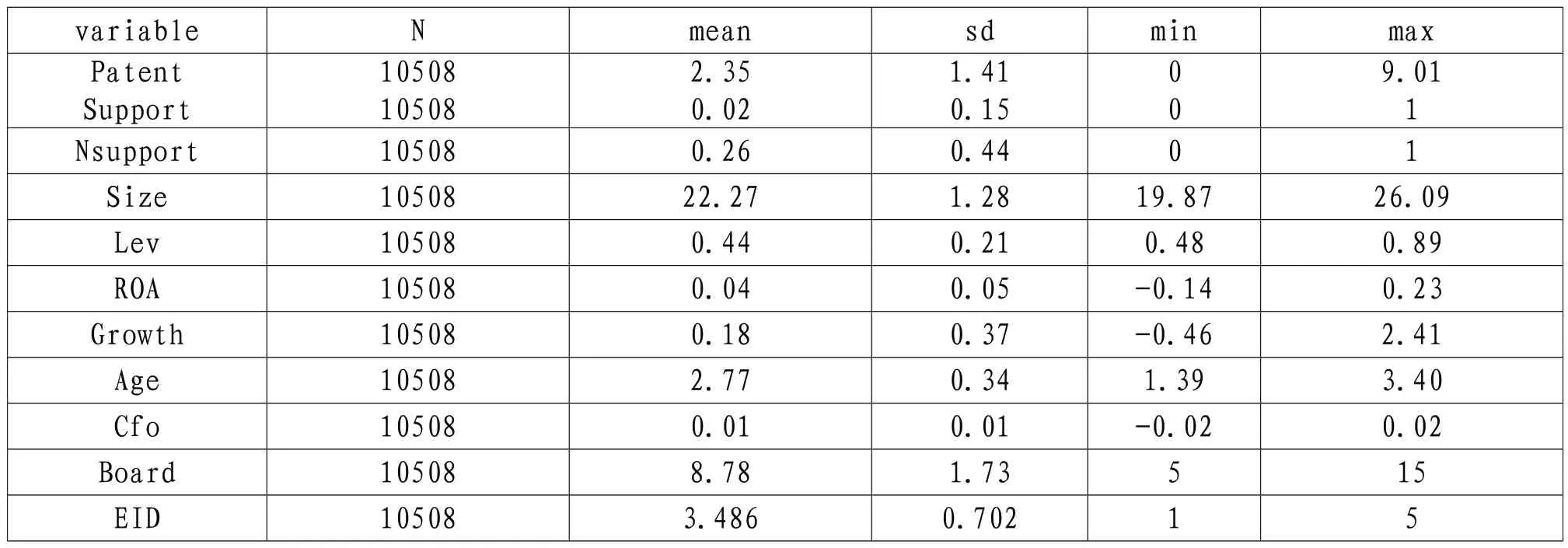

表1为变量的描述性统计。Patent最小值为0,最大值为9.01,标准差为1.41,说明不同企业之间的创新活动存在显著差异。不同动机下的股权质押存在显著差异,支持型控股股东股权质押占比7.6%,非支持型控股股东股权质押占比92.4%,由此可见,目前控股股东质押股权更多是非支持型行为,而支持型行为相对较少。此外,其他控制变量的描述性统计结果均与现有相关研究不存在明显差异。

表1 描述性统计

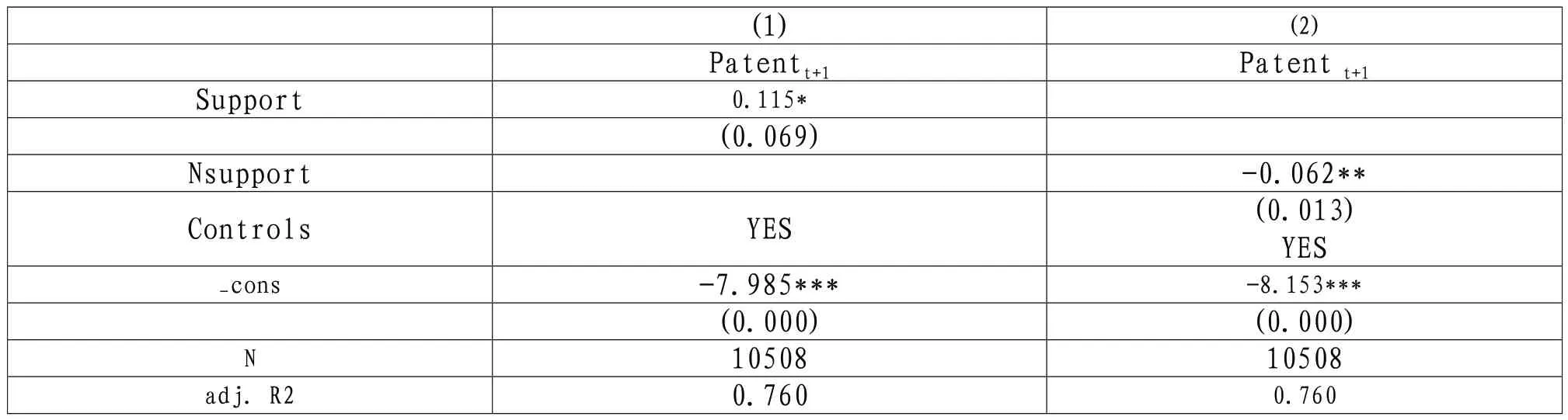

表2列示的是控股股东不同的股权质押动机对企业创新影响的实证检验结果。首先,从表2列(1)结果可以看出,控股股东支持型股权质押(Support)的系数为正且显著(p<0.1),这表明,控股股东支持型股权质押会促进企业创新。由此,假设1成立。控股股东非支持型股权质押(Nsupport)的系数为负且显著(p<0.05),这表明,控股股东非支持型股权质押会抑制企业创新。由此假设2成立。

表2 股权质押动机与企业创新

五、影响机制检验

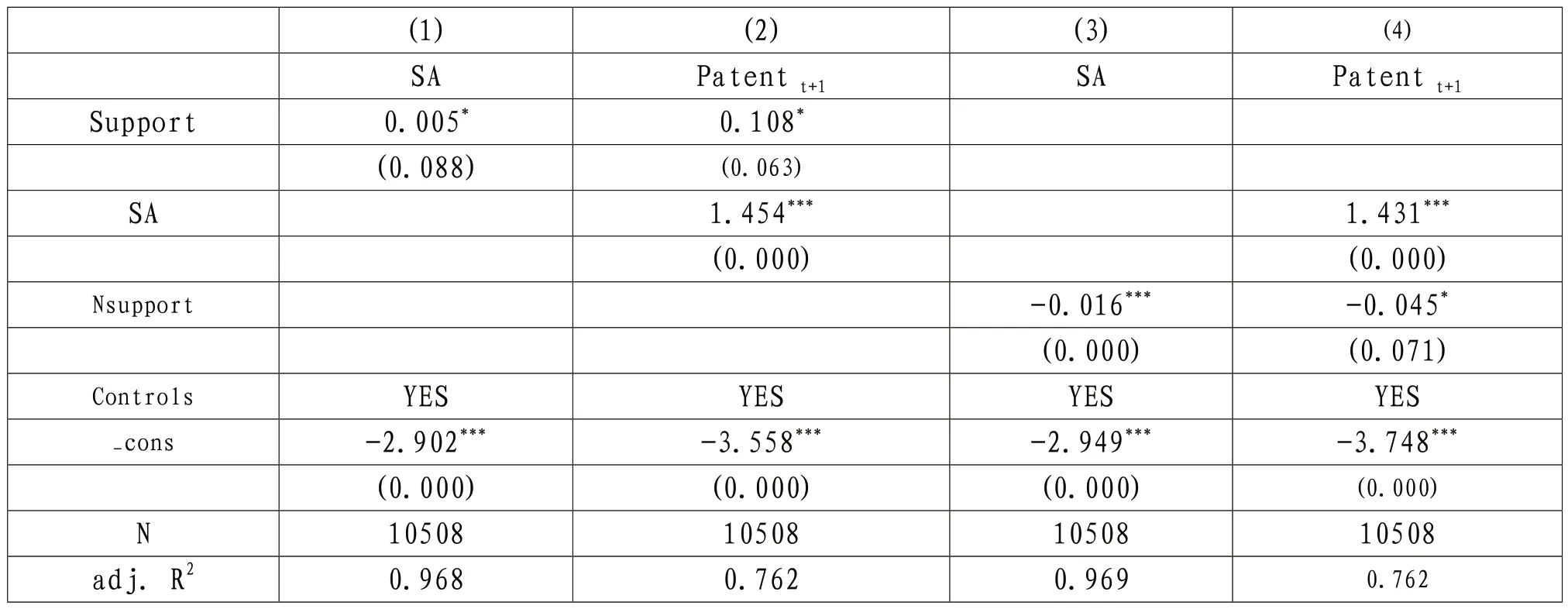

前文发现,控股股东支持型股权质押会促进企业创新,而非支持型股权质押却抑制企业创新,这里进一步检验其影响机制。支持型控股股东股权质押可以为企业提供更好的外部融资渠道,进而促进企业的创新活动;相反,非支持型控股股东股权质押在控股股东的控制权和现金流权之间造成了分离,容易使得控股股东产生“掏空”动机,进而对企业的创新活动产生不利影响。为了验证企业融资约束的作用机制,本文参考鞠晓生等(2013)[7]的做法,采用融资约束指数 (SA指数)构建融资约束变量。表3汇报了相关结果。具体来看,列(1)中Support的回归系数显著大于0,表明支持型股权质押能够缓解企业融资约束,列(2)中Support的回归系数虽然仍然显著,但系数值小于主回归中该变量的系数值,列(3)中Nsupport的回归系数显著小于0,表明非支持型股权质押会加剧企业的融资约束,列(4)中Nsupport的回归系数虽然仍然显著,但系数值大于主回归中该变量的系数值。总体而言,对股权质押与企业创新的中介机制分析表明,融资约束在其中扮演部分中介角色,本文假设H3得到验证。

表3 控股股东股权质押、融资约束与企业创新

六、稳健性检验

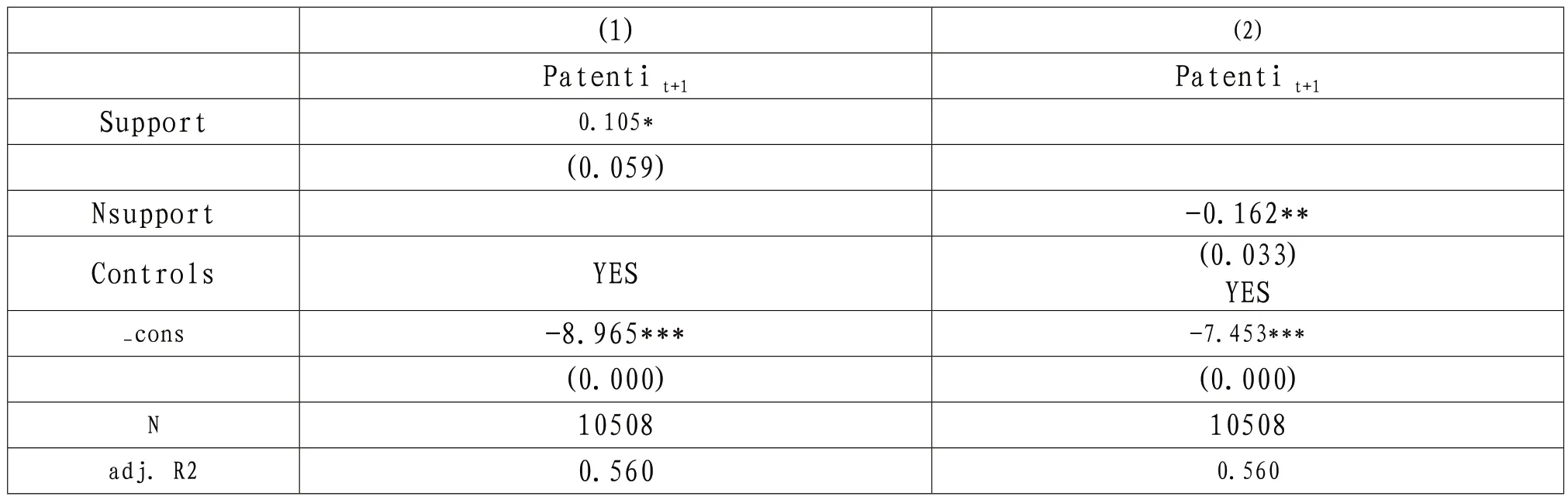

黎文靖和郑曼妮(2016)[6]指出发明专利申请数量能够显著影响企业的长期发展,体现的是企业的实质性创新。因此,本文采用企业发明专利申请总数Patenti衡量企业创新,对主回归进行稳健性检验,结果依然支持上述假设,表明本文的上述回归结果是稳健的。

七、结论

本文对两种类型的股权质押进行了区分,并评估了它们对企业创新的不同影响。

表4 稳健性检验

研究发现,不同的质押动机对企业创新的影响不同。具体表现为,当基于支持目的时,控股股东股权质押会促进企业创新,这可能是因为支持性股权质押能促进控股股东产生积极的治理效应并且能够缓解企业的融资约束。

而当基于非支持型动机时,控股股东股权质押反而会显著降低企业创新成果。综上,本文结论表明,控股股东股权质押对企业创新的影响存在差异,股权质押动机能够进一步解释其中的内在逻辑。