股票回购的动因与市场反应研究

——以格力电器为例

2022-12-15董育军郭旭乾

董育军,郭旭乾

(湖北经济学院会计学院,武汉 430205)

1 引言

随着我国资本市场的日益成熟和证券市场的不断发展,股票回购已经成为上市公司常用的财务决策。股票回购是指上市公司利用现金等方式,从股票市场上购回本公司发行在外的一定数额的股票的行为。上市公司可以通过股票回购来提升投资者信心,提升财务灵活性、减少企业代理问题[1]。公司管理层也可以在股票相对低估时发现并评估其中一些机会,通过回购的方式也可以起到防止公司被兼并甚至收购的作用。不论是将回购的股份注销来提升股东利益,还是用于员工持股计划以此激励下属[2],以上均有利于公司长远发展,从而间接促进企业的内在价值。

格力电器目前处于成熟期,不同于一般的成长期企业,没有迫切扩张经营的需求,对资金的需求量更小,极佳的盈利能力和对产业链上下游强势的话语权也使得公司账面上拥有稳定的现金流和充足的货币资金,同时也缺乏优质的投资机会,如果不分红,可能会损害大股东的利益。因此,类似这样的企业实施股票回购的倾向性较大。当判断出股票价值显著低于企业内在价值时,公司直接将流通在外的股票购回并注销也相当于间接提升了股东利益。对于股东,如果直接进行现金分红,可能还要面临缴纳税额的问题,因此,回购注销也要优于现金分红。本文以格力的股票回购为样本进行研究,丰富了盈利能力强、现金流充沛、处于成熟期、没有好投资机会的企业进行股票回购的案例研究文献,为以后类似企业进行股票回购提供了一定参考。

2 格力电器股票回购简介

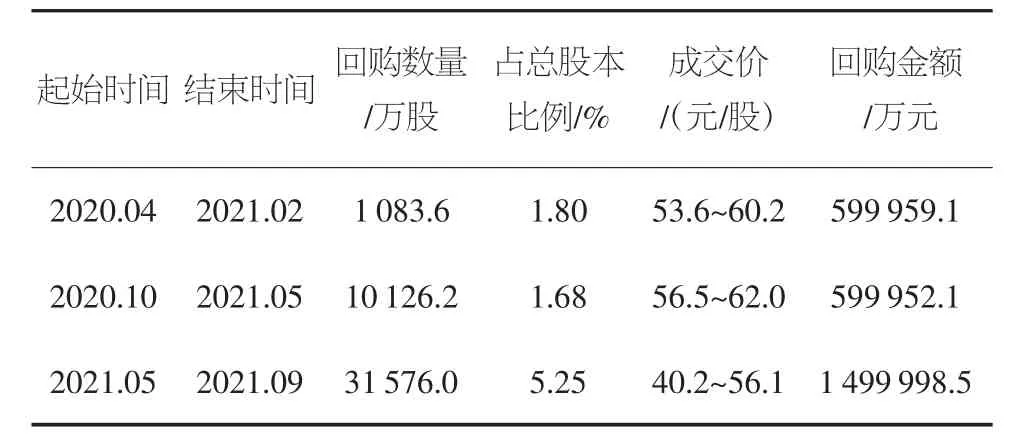

2020 年4 月,格力电器首次进行股票回购,采取自有资金以集中竞价的交易方式回购10 836.58 万股股票,并于2021 年2 月实施完毕。同年10 月格力电器宣布进行第二次股票回购,回购量为10 126.18 万股,并计划于2021 年5 月实施完毕。2020 格力进行的两次股票回购,共耗资120 亿元。2021 年5 月进行了第三次股票回购,金额高达150 亿元,回购数量和金额均为三次最高[3]。三次回购基本数据详见表1。格力电器表示,回购所得股权将用于实施公司股权激励或员工持股计划,2021 年9 月,格力发布公告称,第三期回购股票70%将被注销,30%用来做员工持股计划,以此推动全体股东的利益一致与收益共享,提升公司整体价值。

表1 格力电器三次股票回购基本数据

3 格力电器股票回购动因分析

从宏观上来看,证监会在2005 年开始不断出台政策,上市公司股票回购开始进入新的发展阶段。2013 年提出完善股份回购制度,2018 年更加放宽了股票回购的限制。以上诸多宏观政策为上市公司股票回购提供了可能,本文将结合格力电器的自身特征,重点从以下几个微观因素来分析股票回购的动因。

3.1 盈利能力较强

通常情况下,拥有较好的盈利能力是公司做出回购决策的前提,企业盈利能力强,公司也有回购的基础和底气。

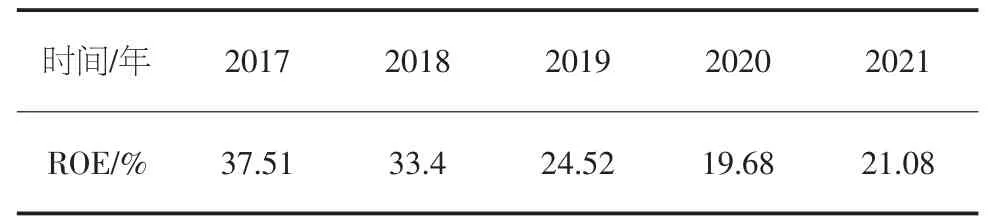

由表2 可知:格力电器ROE 指标极好,2017 年高达37.51%,近年虽受新冠肺炎疫情的影响,但净资产收益率也能维持在20%左右的较高水平。净资产收益率作为衡量企业盈利能力最科学的指标,格力电器连续多年都能交上一份可观的答卷,可见格力电器的盈利能力极强。

表2 2017-2021 年格力电器ROE

3.2 经营现金流充沛

充足的货币资金积累是格力电器三次利用自有资金进行股票回购的重要前提条件。截至2020 年,格力电器拥有货币资金1 254 亿元,总资产为2 830 亿元,账面货币资金约占总资产的44.3%。如表3 所示,格力电器的收现比逐年增长,净现比也基本维持在1 左右。由于格力电器拥有产业链上下游强势的话语权,能更多占用上下游的资金,而不能让对方“赊销赖账”。可见,格力电器创造现金及利润的能力和稳定性较强,企业经营现金流十分充沛。这为格力电器能够连续多次用“真金白银”进行巨额回购提供了保障。

表3 2017-2020 年格力电器现金流状况

3.3 没有极佳投资机会

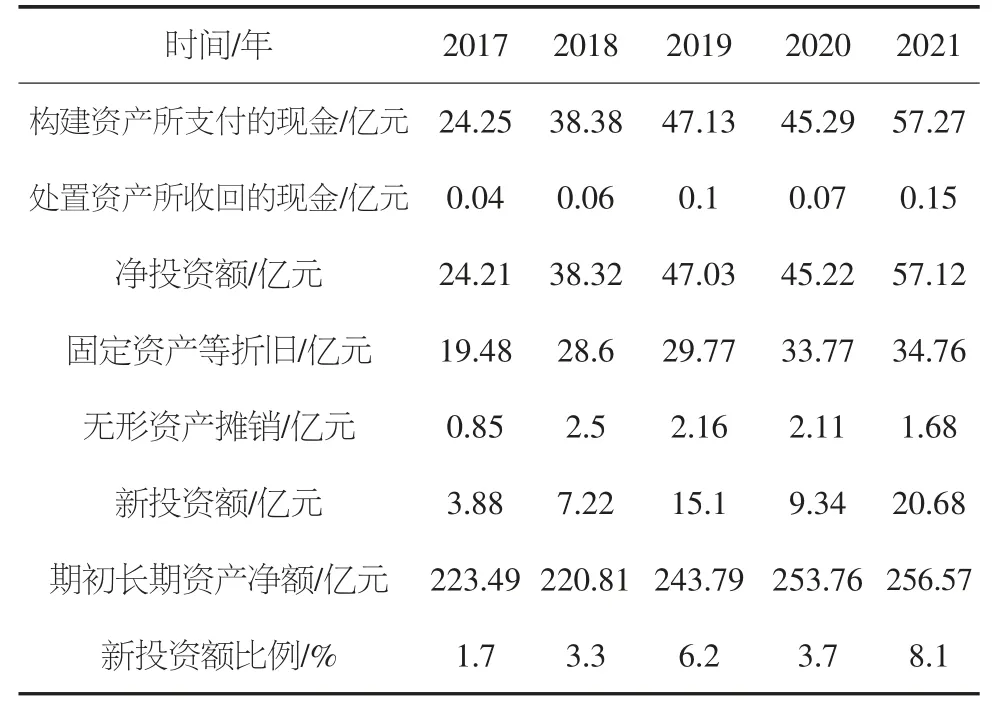

公司的大多数投资活动,体现在现金流量表中的投资活动现金流量中。如表4 所示,格力近年的净投资额增长极其缓慢,新投资额比例比较小,可见其缺乏较好的投资机会。

表4 格力电器投资活动现金流量分析

因为资金本身并不会产生价值,因而企业更多的持有少量的资金才是明智的。而格力电器作为成熟期企业,也无需有大量的扩张性投资。格力先后在2015-2016 年企图进军手机及新能源汽车行业,但最终都以失败告终,不了了之,投资者也并不看好格力电器走多元化战略,盲目投资,失败的风险极高。缺乏良好的投资机会也为其股票回购奠定了一定基础。

3.4 降低代理成本

由于资产所有权与使用权的分离会产生委托代理关系,这种委托代理关系会产生代理成本。对于处于成熟期的盈利公司来说,拥有大量闲置现金,代理人有滥用现金资源的倾向,可能利用公司现金为自身谋福利,或者将公司现金流投资于高风险项目造成损失。因此,减少公司现金流,降低代理成本也是格力电器股票回购的动因之一。当公司可支配的现金流明显超过投资项目所需的现金流时,格力电器可以利用自由现金流通过股票回购的方式将发行的股票从市场上购回,降低自由现金流的代理成本。

3.5 员工持股或股权激励

格力电器在2020 年4 月发布的股票回购预案中提到,回购的股份可用于实施公司股权激励或员工持股计划。以上均可作为留住核心人才的一种长期激励机制,有利于员工与企业成为利益共同体,以此进一步完善公司治理结构,实现企业价值最大化。

综上所述,首先格力电器作为一个成熟期的行业内龙头企业,拥有极高的品牌效应,盈利能力强且盈利质量高;其次格力电器的核心竞争力强,对产业链上下游拥有强势的话语权,现金周转期短,能够在一定程度上占用上下游资金作为无息负债;最后不比成长期企业存在扩大投资的大量资金需求,该阶段格力电器投资机会相对有限,资金较为充足。以上诸多因素使格力电器拥有一个良好的财务基础,保障了格力电器连续三次巨额回购实施的可行性。同时在股价低迷的市场环境加持下,可以将公司自有资金进行回购用于员工持股计划或股权激励,从而间接促进企业长远化发展。

4 格力电器股票回购效应分析

本文采取事件研究法,以深圳成份指数为指标,选择2020 年4 月13 日、2020 年10 月13 日和2021 年5 月26 日作为事件日,窗口期为[-10,10],估计窗确认为[-110,-11],计算出市场模型下格力电器发布股票回购公告日前后10 天的CAR,以此来反映市场对格力电器回购股票这一事件的反应程度[4,5]。计算过程如下:

式中,Rit指企业个股股票的实际报酬率,Pit指企业股票当日的收盘价,Rmt指市场的日报酬率,MPt指大盘指数当日的收盘指数,MPt-1指大盘指数前一日的收盘指数。通过式(1)和式(4)做出个股收益率与市场指数之间的回归模型,计算出窗口期内没有股票回购情况下的预期收益率,通过式(5)得到AR,最后利用式(6)得到累计超额收益率。

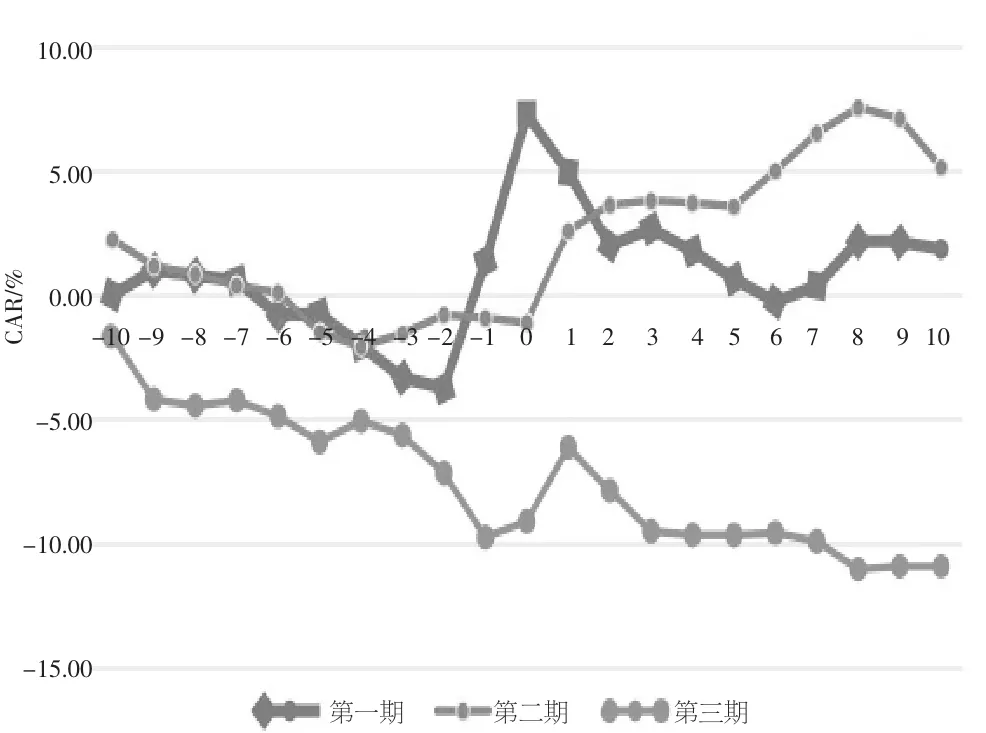

由图1 可知,格力电器首次股票回购计划公告第1 日的CAR 为4.93%,第5 日CAR 为0.65%,第10 日CAR 为1.8%。第二期公告后,第一个事件日的CAR 为2.58%,第5日CAR 为3.57%,第10 日CAR 为5.14%。前两期回购均取得不错的市场反应。在第三期公告后第一个交易日的CAR为-6.12%,第5 日CAR 为-9.65%,第10 日为-10.95%。看似反应消极,但深究数据可知,在第三期股票回购的公告日前一天,其超额收益率已经为-9.3%,而在事件日当天,格力电器超额收益率为0.64%,第一个事件日AR 为2.97%,在事件日之后,短期CAR 有一定的回升趋势,但由于前期股票下跌幅度较大,导致其累计超额收益率为负值。说明格力电器第三次股票回购所带来的市场反应短期内也是正向的,存在进一步抑制其股价大幅度下跌的可能。

图1 格力电器三次股票回购CAR 趋势图

5 结论

本文以格力电器三次巨额回购股票作为研究对象,对其股票回购的动因与市场反应进行了研究。得出以下结论。

从回购动因来看,有以下几点:

①盈利能力较强。格力电器的盈利能力一直较好,即使在疫情影响下,其净资产收益率也能维持在20%左右。

②自身现金流较为充沛。良好的财务基础为格力电器大额回购提供了保障。

③缺乏优质投资机会。格力电器在没有较好投资机会的情况下可采用自有资金进行大额回购。

④降低代理成本。当企业可支配的现金流过多时,可以通过回购降低自由现金流的代理成本。

⑤员工持股及股权激励。回购股票可为后续员工持股计划或股权激励提供股票来源。

从市场效应来看,通过事件研究法测算出格力电器三期的CAR 数据显示,前两期市场反应较好,企业良好地运用了自有现金带来显著的市场效应。而第三期在[-10,10]的CAR看似为负,但是在事件日之后,其AR 为正,可见,此次回购对股票的下跌有一定的抑制作用。

综上所述,格力电器作为盈利能力强、现金流充沛、缺乏优质投资机会的成熟期企业,当企业内在价值被低估时,管理层合理利用自有资金进行回购,以达到激励员工、提升股东利益并减少代理成本等目的,是一项良好的财务决策。与此同时,投资者也需理性看待股票回购所带来的短期市场效应,最终决定股价的,还是要看企业的内在价值。