半导体库存去化调查:存在产品打折和渠道压货激进现象

2022-12-12胡靖聆

胡靖聆

半导体行业三季度库存居高不下,对此,《红周刊》在与半导体上市公司沟通中了解到,有的企业采取较为激进的去库存方式来回流资金,也有的企业存货高企却没有计提资产减值计划。对于后者,有券商在研报中专门做了风险提示。

尽管有企业表示今年四季度其库存水平有望恢复正常,但半导体行业专家向《红周刊》表示,这种观点可能有些乐观,若明年二季度库存仍比较高,可能就要延后至下半年。也有机构认为,预计2024年行业库存水平才有机会回归正常。

半导体行业是强周期行业,而周期性供需失衡常常表现为产业链公司库存去化速度。ICTIME首席分析师刘元向《红周刊》表示,一般是下游厂商反应比较快,会迅速调整库存水位。今年上半年,手机厂商砍单的声音不断,终端封测厂迅速降低库存。但是芯片设计厂商以及晶圆厂商,他们在整个链条中属于中上游,整个链条是从终端封测厂到芯片设计,再到晶圆厂的链条的传递机制,中上游对于下游市场反馈有一定的时间滞后性。

据了解,半导体公司存货水平自2021年三季度出现明显增加,有机构认为2022年三季度达到峰值。从三季度各半导体上市公司披露的存货变动情况看,设计板块整体库存水位提升明显,但是部分公司存货水平开始改善,环比向下的公司包括晶丰明源、唯捷创芯、博通集成、明微电子和澜起科技,分别环比下降25.19%、10.06%、8.66%、3.89%和1.23%,这几家均为申万三级行业的芯片设计公司(见表1)。

数据来源:Wind

刘元表示,芯片设计厂商在第三季度已经感受到业绩压力,目前已经传导到晶圆厂,这表明整个链条的传导已经完成,接下来产业链的各个环节厂商会根据对明年市场的判断来调整订单量。“从四季度开始,各个厂商的库存水位开始调整,所以到明年的一季度,二季度库存水位会逐渐的下探。第四季度芯片设计厂商的库存水位已经不会往上冲了,他们已经感受到了下游厂商市场低迷带来的市场压力,以及被砍单之后的库存的存在。”

海通证券认为,半导体指数由存货率指数增速见顶驱动,或将迎来反弹拐点。目前半导体存货周期体现为增速边际下行,进入主动去库存阶段。

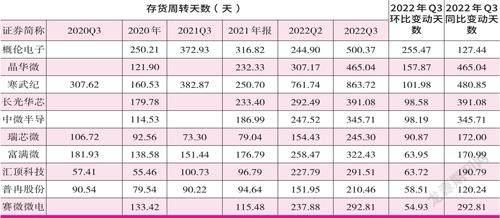

在行业整体去库存显露拐点之际,仍有多家半导体公司的三季度存货周转天数上扬(见表2)。其中,瑞芯微存货水平提升明显,今年三季度为12.81亿元,去年三季度为4.2亿元。《红周刊》以投资者身份致电瑞芯微,对于存货增加,证券部门工作人员表示,“一是市场需求下降带来的库存被动上涨;二是新产品、次新产品因为不知道刚生产出来能卖多少,所以肯定是要有一定的备货;三是因为现在供应链不确定性因素还是比较多,所以也会做一些主动的战略备货。”

数据来源:Wind

值得注意的是,今年三季度瑞芯微未计提资产减值。而华泰证券近期在研报中指出,三季度瑞芯微客户集中消化库存且采购意愿下降,公司营收同比和环比大幅下滑,且部分产品价格有所松动,毛利率小幅下降。华泰证券提示,四季度需注意(公司)资产减值风险。

对此,瑞芯微证券部工作人员表示,公司不存在大面积跌价准备,因为公司的芯片通用性比较强,“我们的产品既有通用性,生命周期又很长,有的产品可能卖到6年、8年。比如有些终端的产品可能都还没出现过,但结果发现我们的芯片是很合适用在里面,可能芯片又多了一个应用,所以它的生命就长。”

除瑞芯微外,唯捷创芯在三季报中也未计提减值损失。公司在回复投资者提问时表示,是否计提减值损失的因素有两个,一是对公司产品未来价格的预估,如果公司产品价格未来会发生大幅的下降,则需要计提减值;二是公司是否有超长期库龄的产品,这些产品是否会形成呆滞。公司根据上述两个因素,严格按照会计准则的要求来确认。目前,公司存货结构及存货质量均处于较好的水平。

对于如何消化库存,晶华微证券部的工作人员表示,“目前去库存的具体措施应该是没有,但是不排除朝价格、量等几个方向去走。”

晶丰明源是半導体行业里三季度存货环比下降最多的企业。《红周刊》以投资者身份向晶丰明源了解到,公司去库存策略成效明显,下游经销商库存恢复至2021年6月水平。证券部工作人员解释称,“从成本角度讲,可能去年买的原材料库存价格比较高,因为那个时候存在行业供需不平衡的情况,时至今日可能随着供需关系的改变,原材料的价格可能会下降,但账上的产品成本还是比较高。我们是以现在产品的成本去计算产品的价格,有的时候甚至有可能是会比较激进的策略,有一部分可能会低于成本价卖。因为有很多不同的产品类别,每个型号可能降价的标准不一样。这样做主要是考虑高库存不利于企业的现金流流动,不影响公司的日常经营。”

明微电子相比晶丰明源去库存力度“略小”,《红周刊》以投资者身份致电明微电子,证券部工作人员表示,公司去库存的方式一方面是加大营销力度,通过开拓市场去消化库存。另一方面是控制生产节奏,特别是在疫情期间。“公司的生产模式是以销定产,每个月都统计订单需求,以前可能会定期的去下单备货,现在可能基于目前的库存情况,会谨慎一点,生产部分单子的时候更会评估必要性。”

刘元告诉《红周刊》,半导体企业调库存的方式是调整业务结构,不过于依赖单一的业务消化库存,所以厂商常常会增加业务条线。“可能之前主要做的是手机芯片,现在可能开拓增加手表或者电视、笔记本电脑等其他业务。还有就是产品高端化,迎合市场需求,增加下游厂商的卖点。”

目前,包括台积电在内的芯片代工厂、IDM厂商都在布局新能源汽车赛道,这其实也代表了半导体行业挖掘新市场的趋势。

据了解,汇顶科技就在手机、PC等市场之外,开拓了汽车电子产品板块。汇顶科技证券部工作人员表示,“今年公司一直在做去库存的工作,三季度库存上涨是因为跟供应商是长期的战略合作,之前的下单不能取消,从下单到排产到生产到交付可能至少需要3-6个月的时间。公司还在增加出货量。降价不是去库存的惟一方式,还是要综合来看。此外,公司的车规级的触控产品已经商用,明年应该还会和汽车厂商有持续的合作。指纹触控芯片原来是消费类电子指纹触控,经过研发工艺改进,也经过验证,现在卖给汽车(客户)。”

在产品降价以及开发新应用场景之外,半导体厂商还有一种方式去库存,就是向经销商压货。

有半导体行业专家向《红周刊》表示,目前,半导体厂商去库存不排除有“库存压在渠道,粉饰业绩报表”的现象。一位不愿具名的华强北芯片销售商向《红周刊》证实了这一观点,他表示,“厂商向经销商压货是正常现象,经销商很难做,原厂先给塞货,明年原厂再低价出货,代理夹在中间就比较难,就看原厂给塞货的速度了”。因为半导体产品的生产周期长,一般是晶圆3个月,封测1个月,4个月以后供货给客户,但客户并不一定需要那么多的量。“所以半导体厂商可能会让经销商囤1-3个月的货,万一客户起量,经销商的库存可以缓冲一下。经销商也能提供压货渠道,若是上市公司业绩不够,有些公司会往渠道压货,透支下一年的业绩,或者到下一年出现较多退换货。”

在一系列的去存货操作之后,晶丰明源对去库存的态度比较乐观,证券部工作人员表示,“可以说去库存见到了光明,整个下游的库存压力也得到了快速改善,经销商的库存可能已经基本上回到一个比较健康的水位了”。公司在接受机构调研时称,公司消化过剩库存的策略取得了一定效果,产业链下游库存显著减少。预计四季度起,将逐步甩掉历史库存压力,轻装上阵。兆易创新高管在三季度业绩会上称,目前消费类市场去库存效果明显,可以看到有见底的迹象,认为目前市场库存情况会在今年第四季度回到正常水位。

汇顶科技在接受机构调研时也表示,目前看来,四季度需求会比三季度好一些,国内和海外客户群都在不断扩展,从宏观来看,终端客户的库存开始消耗,会拉动供应商的库存消耗。至于库存峰值,要取决于四季度和明年的需求走势。晶华微的证券部工作人员表示,“我们自己估计是明年二、三季度库存会下降到正常水平,要看行业一个整体回暖的状况。”

不过,平安证券研报指出,预计2024年半导体行业库存水平有机会回归正常。高盛也在12月7日的报告中表示,短期内仍对半导体产业景气保持谨慎看法,在终端需求未有明显起色,加上供应端资本支出增加,例如晶圓厂设备出货量创历史新高的情况下,将持续对明年半导体出货量产生影响。展望未来,预期半导体公司的基本面将在2023年上半年保持低迷,但可能在2023年下半年有所改善。

刘元称,“按半导体行业规律来看,等到第二季度市场销售回温,库存才有可能进一步下降。如果明年第二季度市场行情没有呈现回温态势,库存的消化周期有可能延续到明年下半年。具体到公司,就看自身的库存水位到底有多高。”