国外碳税发展及借鉴

2022-12-09黄朱文

■ 黄朱文

(中国人民银行郴州市中心支行 湖南郴州 423000)

引 言

2022年3月15日,欧盟经济与金融事务委员会通过了碳边界调整机制提案,明确从2026年起对全球进口欧盟的钢铁、水泥、铝、化肥、电力生产等五类产品正式征收碳关税,这标志着全球首个碳关税政策正式出台。欧盟碳关税政策实施后,不仅会增加我国出口产品的成本,还会给我国实现“双碳”目标带来一定的压力。

2020年9月,习近平主席向全世界明确宣告,我国将于2030年与2060年前分别实现碳达峰与碳中和的“双碳”目标。碳税作为一种可有效减少二氧化碳排放的经济手段,目前已在全球30多个国家和地区推广运行,并取得了积极成效。我国在2006年就启动了碳税研究工作,但由于种种原因碳税政策至今仍未正式施行。欧盟碳关税政策实施后,我国作为欧盟最大的贸易出口国,很可能成为欧盟国家征收碳关税的主要目标。根据联合国关于发达国家与发展中国家避免双重征税的有关协议,如果发展中国家实施碳税后,发达国家将不得再对该国出口产品征收碳关税。目前,我国已与欧美国家签订了关于避免双重征税的国际协议,只要我国事先在国内对高耗能产品征收了碳税,则欧美国家就不得再对我国出口的高耗能产品征收碳关税。

一、国外碳税发展的现状

碳税是针对化石燃料(包括煤炭、天然气、石油等)燃烧后产生的碳排放量以及其本身的含碳量而开征的一种税收,其目的是通过控制和减少二氧化碳排放,缓解温室效应,减缓全球变暖。自1990年起,北欧的一些国家如芬兰、挪威、瑞典、丹麦等国便开始实施碳税制度。此后,荷兰、英国、德国也陆续开征了碳税。进入21世纪后,欧洲、南美洲、亚洲以及非洲的国家和地区,也先后加入到征收碳税的行列。从此,碳税制度逐步在全球实施起来。

(一)直接碳定价工具运用日趋普遍,但覆盖面仍然较低

据世界银行发布的《2022碳定价机制现状与未来趋势》报告显示,截至2022年4月,全球使用的直接碳定价工具共计68种,其中包括36种碳税工具和32种碳排放权交易工具,比上年增加了4种新的碳定价工具,覆盖全球约23%的温室气体排放量,同比增长约2%。2021年,全球碳定价总收入达840亿美元,比上年增长近60%。同年,我国建立了全球规模最大的碳交易市场,首批参与碳交易的火电企业超过2162家,全年碳排放量为45亿吨,约占我国碳排放总量的30%;全年总交易结算额为77亿人民币,周期末碳交易价格为54.2元。但与国外碳交易系统相比,目前中国碳交易系统的碳定价相对较低。

(二)全球碳税价格日趋增长,但总体定价仍然偏低

2021年,全球碳税定价比上年约上涨了6美元/每吨二氧化碳,2022年4月1日,碳税定价又上涨了5美元。目前,大多数碳税管辖区都提高了碳税率。其中,碳税率最高的国家和地区为瑞士、列支敦士登、瑞典、乌拉圭等,分别达130~137美元/每吨二氧化碳。但总体来看,与实现《巴黎协定》2℃的温度目标所要求的40~80美元的价格目标相比,大多数国家的碳税税率还远远没有达到上述水平,尤其是要实现1.5℃的温度目标,未来仍需继续大幅度提高碳税定价。

(三)部分国家和地区有提高碳税或推迟执行的计划

据了解,目前南非的碳税定价为10美元,计划2026年提高至20美元,2030年提高至30美元,2050年提高至120美元;目前新加坡的碳税定价为3.6美元,计划2024~2025年提高至18美元,2026~2027年提高至33美元,2030年提高至37~59美元;加拿大的碳税定价为 12美元,计划2030年提高至136美元。此外,由于俄乌战争的影响,还有部分国家推迟了碳税执行计划。如印度尼西亚宣布由于受能源价格上涨因素的影响,将推迟征收碳税。此外,墨西哥也宣布将免征汽油和柴油的碳税。

二、国外碳税的主要模式与特点

(一)国外碳税的主要模式

总体来看,目前国外碳税课征的方式,有的是采取独立税种的方式,有的是采取原有能源税或消费税的方式,还有的是直接取代了之前的燃料税。归纳起来,主要有以下三种模式:

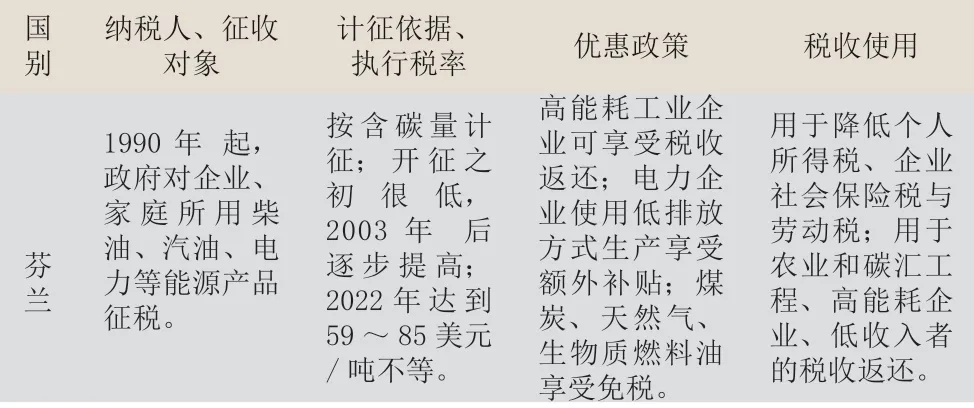

1.由低到高累进性模式。以全球最早实施碳税的芬兰为例,1990年起芬兰就开始征收碳税,但税率非常低。2003年以后,芬兰政府才逐步提高了碳税定价,2022年达到59美元(其他化石燃料)至85美元(化石燃料)。在提高碳税税率的过程中,芬兰制定了详细的累进性措施,其中对穷人的税负轻,对富人的税负重,而且对工业企业也未采取优惠政策。这样做的好处是,可以有效减少碳税开征阻力,同时还可避免经济受到较大的冲击。

2.高税率多优惠模式。以瑞典为例,1991年瑞典在下调原有能源税税率的同时,开始征收独立的碳税。此后,瑞典的碳税税率逐年提高, 2022年达到130美元。同时,出于保护本国企业竞争力的考虑,瑞典对工业企业采取了一系列的碳税优惠政策,如减半征收工业企业碳税、免征高耗能工业企业碳税、免除制造业、商贸园艺企业能源税和设置工业企业能源税缴纳上限等。这些税收优惠政策,降低了工业企业税收负担,提高了国际竞争力,但同时加重了瑞典家庭的碳税负担。

3.非独立碳税模式。以英国为例,政府并没有设置单独的碳税,而是通过征收化石燃料税、气候变化税的方式,达到激励企业碳减排之目的。1990年,英国政府引入化石燃料税,对原能源类税种课税对象以外的以及税率低于碳税税率标准的化石燃料征收燃料税;2001年,政府又引入气候变化税,对非家庭部门使用的电力、天然气、液化石油气等燃料的含碳量,征收相应的税费,其税率由低到高,2022年达到99美元。实施此种征收模式,可有效地保障企业总体税负基本不变,但对不同的工业部门将会产生不同的影响。

(二)国外碳税的主要内容

从国外碳税的实践看,推行碳税涉及纳税人、征收对象、计征依据、碳税税率、优惠政策、收入使用等6个方面的内容:

1.纳税人。国外碳税的纳税人主要有两类:一类是开采与加工含碳能源的工业部门;另一类是消费与使用含碳能源的居民家庭及各类企业等。国外碳税的纳税人,除个别国家如英国明确居民家庭无需缴纳碳税外,几乎涵盖了家庭和企业。其中,家庭还是主要的碳税纳税者。这一点与发达国家较高的人均收入、完善的社会福利是密不可分的,他们认为个人有条件承担更重的税赋,同时这样做也是为了保障本国的经济发展。

2.征收对象。国外的碳税征收对象几乎包含了所有的化石燃料,但主要集中于石油及石油类能源产品,包括柴油及各类成品油、天然气、煤炭和电力。以挪威为例,1991年挪威政府开始对石油、天然气征收碳税、硫税,1992年增加了对煤、焦炭的征税,1998年又新增了对商用柴油的征税。再如,丹麦1992年起对家庭用能源、工业用天然气征收碳税,1996年开始对包括二氧化碳、二氧化硫的所有能源产品均实施征税。这样做的好处是,有利于国家全面掌握各领域各行业的碳减排情况,从而推动整个国家经济社会绿色转型发展。

3.计征依据。从理论上看,碳税应按能源消耗过程中产生的碳排放量或当量为税基, 实施从量计征。但实践中,芬兰、瑞典、挪威、丹麦、英国等国家,是按能源含碳量和耗能总量估算碳排放量计征碳税,只有波兰、捷克等少数国家是直接按二氧化碳的排放量征收碳税,荷兰等国家是按能耗及能源的碳含量各半征收碳税。无论是按含碳量或排碳量征税,还是按“含碳量+能源含量”征税,都是与该国的碳监测技术水平的提高与碳核算方法的完善分不开的。

4.碳税税率。国外碳税国家一般都是依据二氧化碳排放量或当量按比例征收,但各国之间的税率水平差距较大,从1美元至137美元不等,如2022年,乌克兰碳税价格仅为1美元,而乌拉圭则高达137美元。总体来看,亚洲、非洲国家的税率相对较低,而欧盟、美洲国家的税率相对较高。尽管各国的碳税率差别较大,但税率发展趋势还是比较一致的,即从低税率起步,然后逐步提高。这样做的好处是可以给予家庭和工业部门调整和适应的时间,以推动其逐步树立减排观念,改善传统行为方式与完成企业的技术创新。

5.优惠政策。在碳税政策方面,除芬兰等少数国家无特殊税收条款,国外绝大多数的国家均制定实施了相应的碳税减免、返还等优惠措施,主要是对本国支柱产业、高能耗产业等给予一定的碳税减免优惠,对密集型产业给予一定的差别税率或收入返还等。如挪威、荷兰、德国等国,都对本国的捕鱼业和农业实施一定的税收优惠,对高能耗产业例如造纸、航空、钢铁等行业,还享有税收豁免权,这样做的好处是可以减少碳税对本国经济的影响,保护这些行业的国际竞争力。还有一些国家如德国、英国等国政府与企业签订减排协议,如企业完成其减排承诺,也可获得税收减免。此外,瑞典、英国等国还对可再生生物能源免征碳税,以此达到引导和推动可再生能源的开发与利用的目的。

6.税收使用。在碳税收入使用上,国外大多数碳税国家都遵循税收中性原则,除了将碳税收入作为一般的财政收人外, 主要有两种重要的使用方式:一是专款专用, 如建立环境项目基金, 投资环境保护工程, 补贴耗能设备更新改造, 用于清洁能源技术研究等;二是用于对受碳税影响较大的企业和居民的经济补偿, 其对象包括能源密集型企业、国家能源战略储备、低收人者、失业人群等。如芬兰、瑞典、挪威等国,都将碳税所得收入用于降低个人所得税、企业社会保险税与劳动税,同时还用于对农业和碳汇工程、高能耗企业、低收入者的税收返还等;丹麦除了用于降低企业社会保险税、个人所得税外,还用于补偿政府节能项目的投资等;英国、德国、斯洛文尼亚等国,还用于节能减排费用支出以及设立政府碳基金,或列入政府专项资金,用于发展环保科技,支持可再生能源的开发利用与能源效率改革等。

表1 部分欧洲国家碳税发展情况简表

续表1 部分欧洲国家碳税发展情况简表

三、政策建议

(一)加强研究,适时开征碳税

1.深化研究,加快立法。我国2006年启动的碳税方面的研究结果表明,我国实施碳税有利于推动企业加快节能减排技术的研发与应用,有利于促进我国产业、能源与税收结构的调整与优化,有利于提升与巩固我国的国际形象与地位,还可有效避免被欧盟等国家征收我国出口产品的碳关税。为此,我国应在现有碳税研究成果的基础上,尽快制定出一套适合我国国情的碳税制度。由于我国目前已有完整的环境保护税法体系,加之碳税政策又属于环保政策范围,因此可以考虑将碳税作为环境保护税的一个税目,这样不仅具有一定的合理性,而且其难度也比单独为碳税立法要低得多。

2.选准时机,开征碳税。从国外碳税推行时间来看,大部分国家如芬兰、瑞典、丹麦、荷兰等,都是选择在碳达峰之前2~4年开征碳税,还有少数国家是在碳达峰之后才推出碳税的,如挪威是在碳达峰一年之后开征碳税,德国、英国更是在碳达峰9~10年之后才开征碳税的。就我国而言,如果考虑在2030年碳达峰之后推出的话,那么可以给我国企业留出相对多一点的过渡时间,以便企业将更多的资金投入到碳达峰工作之中;但如果考虑在2026年欧盟实施碳关税之前推出的话,则可有效避免被欧盟国家征收我国出口产品的碳关税,还可倒逼我国企业加快低碳减排,形成良好的低碳循环发展格局。

(二)完善碳税措施,分步循序推进

1.选择合适的碳税模式。作为全球最大的碳排放国家,考虑选择由低到高、循序渐进式的累进性碳税征收模式较为妥当,这样做更有利于纳税人对碳税政策的逐步认可,从而减少碳税政策实施的阻力,确保碳税新政顺利推行。

2.合理确定纳税人及计征对象。根据现阶段我国经济发展与国民生活水平状况,在碳税开征之初,可以考虑先对生产环节的钢铁、水泥、铝、化肥、电力生产等相关高碳行业进行征税,以对冲欧盟碳关税带来的成本压力,避免被欧盟国家征收高额碳关税。在此基础上,再根据情况逐步扩大到其他的工业生产领域,包括家庭(个人)等消费环节,最后再过渡到以家庭(个人)为主、工业部门为辅的纳税模式。在计征对象上,考虑到现阶段我国依据“碳排放量”计征碳税还存在一定的技术与操作的困难,可考虑先按化石燃料耗用量与二氧化碳排放系数估算的“含碳量”计征碳税,待条件许可后再逐渐过渡到按“碳排放量”计征碳税。

3.科学设定碳税税率。在设定碳税时,应遵循“前低后高、差别税负”的原则,即在碳税开征初期,先实行较低的税率,再根据我国碳减排机制的成熟与碳检测技术的完善情况,逐步提高碳税税率。同时,应针对不同的能源产品、不同产品的能源效率与排放量、不同消费者的能源消费梯度等情况,实施有差别化的比例税率。此外,还应根据新形势的发展与变化情况,及时对碳税税率进行相应的调整,以保证碳税征收的效率和公平,最终达到调节碳排放的目的。

4.实施碳税优惠政策。为了减少碳税征收给纳税人带来的影响与冲击,有效保护企业的国际竞争力,我国应针对不同的纳税人制定相应的税收优惠政策。如对于国家鼓励发展的新型战略性产业、新能源开发与绿色低碳产业、国家重点出口型企业、公益性社会组织和已经签订减排协议的企业等,可给予一定的税率减免与税收返还等,以达到资源有效配置、提高经济效率的目的。在对家庭与个人征税时,对低收入家庭与个人,也可考虑给予相应的生活用电用气补贴或个人所得税减免等,以减轻低收入家庭与个人的经济负担。

5.完善碳税收入的管理与使用。根据碳减排工作需要,我国应遵循“专款专用、公开透明”的方针,将碳税收入纳入中央财政进行统一管理与使用。如,可将碳税收入用于设立国家碳基金、鼓励新能源项目建设与投资、支持绿色低碳新技术的开发与应用等方面,还可用于清洁能源、公共交通与新能源汽车补贴等,从而更好地发挥碳税政策的综合效应。

(三)加强国内外合作,促进协调发展

1.加强国内协调合作。在推进碳税过程中,国家发改委、财政部、生态环境部、自然资源部、国家税务总局等职能部门应加强沟通与协作,在加快推进碳税研究与制定实施方案的同时,加快完善税收立法,妥善协调与处理好碳税与环境保护税、资源税、个人所得税等相关税种之间的关系,同时不断加强碳税与碳排放政策的协同,保持两种制度在调控力度上基本一致。各级新闻媒体、网络平台、社区组织等要积极配合,广泛开展好碳税政策宣传,不断增强国民的绿色低碳意识,从而为碳税政策顺利实施营造良好的社会环境。

2.加强国际间交流合作。在推进全球气候与环境保护、实现绿色发展的国际大背景下,我国应主动加强与联合国可持续发展委员会、世界气象组织等相关机构以及《联合国气候变化框架公约》等各国的沟通与合作,积极参与全球气候与环境方面的对话交流以及全球碳市场、气候投融资标准等国际规则的制定,在全球气候变化问题上掌握话语权和主动权。同时,密切加强与国外碳税国之间的交流合作,并积极就碳关税问题与欧盟进行谈判,努力构建我国与国外碳税预约税率与饶让抵免机制,最大限度地争取国际社会的广泛认同,有效避免国际争端与重复征税问题的发生,为我国实现“双碳”目标创造有利的国际环境。