基于双重双钻石模型的中国茶产业国际竞争力研究

2022-12-07黄国星戴永务欧阳友全黄衍赵美琦

黄国星,戴永务,*,欧阳友全,黄衍,赵美琦

(1.福建农林大学经济与管理学院,福建 福州 350002;2.福建农林大学安溪茶学院,福建 泉州 362406)

中国是世界上最大的茶叶生产国,根据FAO统计,2001—2020年间中国茶叶产量持续攀升,占全球茶叶总产量的比重从21.48%上升到47.60%,2020年中国茶叶产量高达298.43万t。但是,中国茶叶消费增长速度却远低于产能增长,供过于求的矛盾日益突出,2020年茶叶库存43.39万t[1],库存率高达14.54%,且呈现持续提高的态势,严重影响中国茶产业的健康发展。扩大茶叶出口是缓解国内茶叶产能过剩的有效途径[2],然而,长期以来中国茶叶出口增长乏力,出口量占总生产量的比重从2001年的34.60%下降到2020年的11.69%,占全球茶叶出口量的比重常年在16%~19%之间波动。更为严峻的是,近年来贸易保护主义抬头、全球经济增长放缓,中国茶叶对外贸易面临更大的挑战[3]。因此,深入分析中国茶产业国际竞争力的影响机理并找到主要影响因素,制定有针对性的国际竞争力提升策略,从而提升中国茶产业国际竞争力以扩大茶叶出口,对化解国内茶叶产能过剩危机具有重要意义。

国内外学者对茶产业国际竞争力进行了大量的研究,主要集中在茶产业国际竞争力的测评和影响因素两个方面。在茶产业国际竞争力测评方面,现有研究大多利用国际市场占有率、贸易竞争力指数和显示性比较优势指数等测度指标[4-7],采取横向的国别比较和纵向的时间比较判定茶产业的总体竞争优势。管曦等[8]指出中国是一个多种茶产品出口的国家,如果以茶叶总体进出口数据来评价中国茶产业国际竞争力的竞争优势,可能无法识别出中国茶产业国际竞争力真正的优势所在。已有研究在对同一时期不同茶产品的国际竞争力进行横向比较时,未对指数值进行标准化处理,缺乏具有说服力的比较依据。Proudman和Redding[9]提出的显示性比较优势权重指数,以比较优势平均值作为判定一国某产品或产业是否具有比较优势的依据,有利于准确评价不同茶产品的国际竞争优势。在茶产业国际竞争力影响因素方面,现有研究主要以钻石模型为理论基础[10-13],考虑国内因素和物力因素,对中国茶产业国际竞争力的影响因素进行分析。但是,中国已进入新发展格局,中国茶产业国际贸易需要同时考虑国内和国际因素的影响,并且随着大数据、人工智能等新技术的发展,人力因素对茶产业发展的作用愈加重要。然而,钻石模型忽视了国际因素和人力因素对中国茶产业国际竞争力的重要作用,因此,在新发展格局下,钻石模型的解释力略显不足,迫切需要新的理论分析框架。Cho等[14]提出的双重双钻石模型兼顾了国内和国际、物力和人力因素,能够更加全面地分析中国茶产业国际竞争力的影响因素。

综上,现有研究成果为本文提供了重要的研究基础,但仍然存在进一步探索的空间。首先,已有研究主要利用国际市场占有率和显示性比较优势指数等指标测算中国茶产业国际竞争力,较少关注不同茶产品的国际竞争力状况。其次,现有学者主要运用钻石模型分析茶产业国际竞争力的影响因素,没有综合考虑国内和国际因素、物力和人力因素。基 于此,本文利用UNcomtrade数据库中2001—2020 年间的茶叶贸易数据,采用国际市场占有率和显示性比较优势指数对中国茶产业国际竞争力进行测度与国际比较,同时引入显示性比较优势权重指数,探究不同茶产品在国际贸易中的比较优势。在此基础上,以双重双钻石模型为理论基础,对中国茶产业国际竞争力的影响因素进行深入分析,为提高中国茶产业国际竞争力提供政策参考。

1 数据来源与研究方法

1.1 数据来源

2020年,全球茶叶出口量前十的国家为中国、肯尼亚、斯里兰卡、印度、越南、阿根廷、乌干达、印尼、马拉维和卢旺达,这10个国家茶叶出口量总和占全球出口总量的93.69%,茶叶出口额总和占全球总出口额的74.17%,具有较强的代表性。茶产品分类及对应HS编码(表1),参考联合国商品贸易统计数据库HS1992的出口商品编码方法和已有关于茶产品分类的研究[8],对茶产品进行分类。

表1 茶产品的分类及对应HS编码Table 1 Classification of tea products and corresponding HS codes

选取的2001—2020年间各个国家和世界茶叶进出口数据来源于联合国商品贸易统计数据库;茶叶产量、茶园面积、林地面积、茶叶消费量、茶叶企业数量来自联合国粮食及农业组织数据库和中国茶叶流通协会;人口数量、人均GDP、物流绩效、平均受教育年限、高等院校入学率、政府效率、劳动力资源禀赋系数计算数据来自世界银行数据库;经济自由度指数来自世界经济自由度数据库;全球创新指数来自《全球创新指数年度报告》;2018年全球十大茶叶公司及旗下主要品牌来自TechNavio公司。部分年限数据缺失用“-”符号表示。

1.2 研究方法

1.2.1 国际竞争力测度 1)国际市场占有率(International Market Share,IMS)表示一国参与国际竞争和开拓国际市场的能力,通常指标越高,竞争力越强[5]。其计算方法为:

式中:IMSik为i国k产品的国际市场占有率,Xik表示i国k产品的出口额,Xwk表示全球k产品的出口总额。

2)显示性比较优势指数(Revealed Comparative Advantage Index,RCA)定量地描述一个国家茶叶相对出口的表现,根据日本贸易振兴协会提出的标准来评价国际竞争力的状况[15]。其计算方法为:

式中:RCAik为i国k产品的显示性比较优势指数,Xik、Xwk分别表示i国k产品出口额和全球k产品的出口总额,Xi、Xw分别表示i国和全球所有产品的出口总额,分子项(Xik/Xi)为i国k产品在i国出口总额当中的占比,分母项(Xwk/Xw)为k产品在全球贸易总额当中的占比。

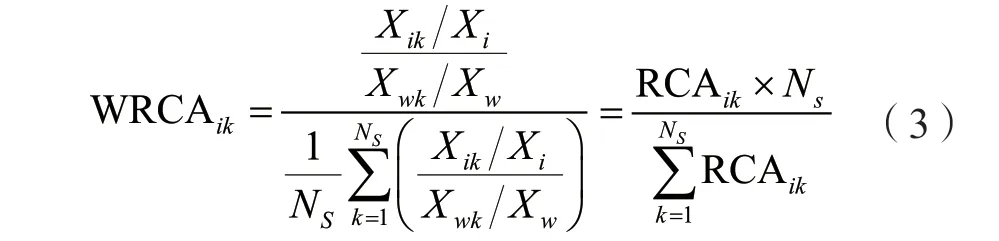

3)显示性比较优势权重指数(Weighted Revealed Comparative Advantage Index,WRCA)与RCA相比,WRCA具有两方面的优势[16],一方面是为判定茶产品是否具有比较优势提供了参考依据,即在同一时期各类茶产品的WRCA具有稳定的均值1,当某一茶产品的WRCA大于1时,说明该产品在茶产业中具有较高的比较优势;另一方面是可以实现一国同一时期不同茶产品比较优势的横向对比,WRCA通过对一国所有茶产品取均值的方式,将各种茶产品相互联系,在探究同一时期不同茶产品的比较优势时更具说服力。其计算方法为:

式中:WRCAik为i国k产品的显示性比较优势权 重指数,Xik、Xwk分别表示i国k产品出口额和全球k产品的出口总额,Xi、Xw分别表示i国和全球所有产品的出口总额,Ns则表示该国参与比较的产品数量。

1.2.2 国际竞争力影响因素分析 双重双钻石模型(图1)是对钻石模型的双向拓展,Cho等[14]以66个发展中、转型、发达国家和地区验证该模型的有效性,提供一个全面的国际竞争力分析模型。一方面是从国内因素延伸到国际因素,认为国际竞争力的来源不仅依托于“母国基地”,还要同时考虑国际因素的重要作用。另一方面是从物的要素延伸到人的因素,认为人们以获得国际竞争力为目标,是人力因素调动了物力因素,不仅要考虑要素条件、需求条件、相关和支持产业和企业战略、结构和竞争4个物力因素,还要同时考虑产业工人的劳动力数量、质量和成本等,专业人才的高等教育水平、奉献精神和创新环境等,企业家的数量、影响力和创业精神等,政治家和政府官员的承诺可信度、工作效率和廉洁程度等4个人力因素。该模型综合考虑了国内因素与国际因素、物力因素和人力因素对国际竞争力的重要作用,弥补了钻石模型只考虑国内因素和物力因素的缺陷。近年来,国际贸易形势发生了重大变化,中国经济发展进入以国内大循环为主体、国内国际双循环相互促进的新发展格局[17],人力因素对茶产业转型升级的作用愈加重要。因此,本文以双重双钻石模型为理论基础,综合考虑国内和国际因素、物力和人力因素,有利于准确找到影响中国茶产业国际竞争力的主要因素。

图1 双重双钻石模型Fig.1 The dual double diamond model

2 结果与分析

2.1 中国茶产业国际竞争力的测度与国际比较

2.1.1 基于IMS对中国茶产业国际竞争力的总体测度与比较 从国际市场占有率的测算结果来看,2001—2020年间,斯里兰卡的国际市场占有率最高,基本维持在20%以上(图2),中国和肯尼亚的国际市场占有率相近,排名位于第二或第三,说明斯里兰卡茶产业国际竞争力强于中国。在2011年后,斯里兰卡、肯尼亚和印度的国际市场占有率均呈现波动下滑走势,而中国的国际市场占有率呈现波动上升走势,说明中国茶叶的国际市场在不断拓展。中国的国际市场占有率在2015年后赶超肯尼亚和斯里兰卡,居世界第一,但目前尚未超过30%,说明 中国茶产业的国际竞争力仍有进一步提升的空间。

图2 国际市场占有率变动比较Fig.2 Comparison of the changes in the international market share

2.1.2 基于RCA对中国茶产业国际竞争力的总体测度与比较 从显示性比较优势指数的测算结果来看,中国的显示性比较优势指数在2001—2020年间呈现波动下滑走势(表2),在2002年前均大于2.5,在2002年后大部分年份里处在[1.25,2.5)之间,2010年仅为1.20,说明中国茶产业国际竞争力在逐渐衰退,从具有极强竞争力降为只具有较强或中度竞争力。肯尼亚和斯里兰卡的显示性比较优势指数均常年大于2.5,远高于其他国家,说明这两个国家茶产业具有极强的竞争力,且难以被超越。2020年中国的显示性比较优势指数为1.69,说明中国茶产业具有较强的竞争力,但与肯尼亚、斯里兰卡等其他茶叶出口大国相比相对较弱。

表2 显示性比较优势指数变动比较Table 2 Comparison of the changes in the revealed comparative advantage index

2.1.3 基于WRCA对中国不同茶产品竞争力的测度与比较 从显示性比较优势权重指数的测算结果来看,2001—2020年间中国小包绿茶和大包绿茶的显示性比较优势权重指数常年均大于1(表3),说明中国的绿茶具有竞争优势,是进入茶叶国际贸易市场的拳头产品。中国小包红茶和大包红茶的显示性比较优势权重指数均呈波动上升走势,但仍常年远小于1,说明中国在不断优化茶产品的出口结构,提高红茶的竞争优势,但目前依旧不容乐观,红茶是中国面对国际市场的劣势产品。与其他国家相比,在2001—2020年间小包绿茶的显示性比较优势权重指数仅在中国常年大于1,而其他9个国家均常年远小于1,说明中国的小包绿茶在国际贸易中长期保持绝对优势。大包红茶的显示性比较优势权重指数常年大于1的国家有肯尼亚、斯里兰卡和印度等8个国家,说明大包红茶是国际贸易市场上重要的茶产品,是肯尼亚、斯里兰卡和印度等茶叶出口国具有比较优势的茶产品。

表3 显示性比较优势权重指数变动比较Table 3 Comparison of the changes in the weighted revealed comparative advantage index

2.2 中国茶产业国际竞争力的影响因素分析

双重双钻石模型综合考虑了国内和国际因素、物力和人力因素对产业国际竞争力的作用[14]。因此,在新发展格局下,本文以双重双钻石模型为理论基础,从模型的八大要素出发,进一步探究影响中国茶产业国际竞争力的主要因素。

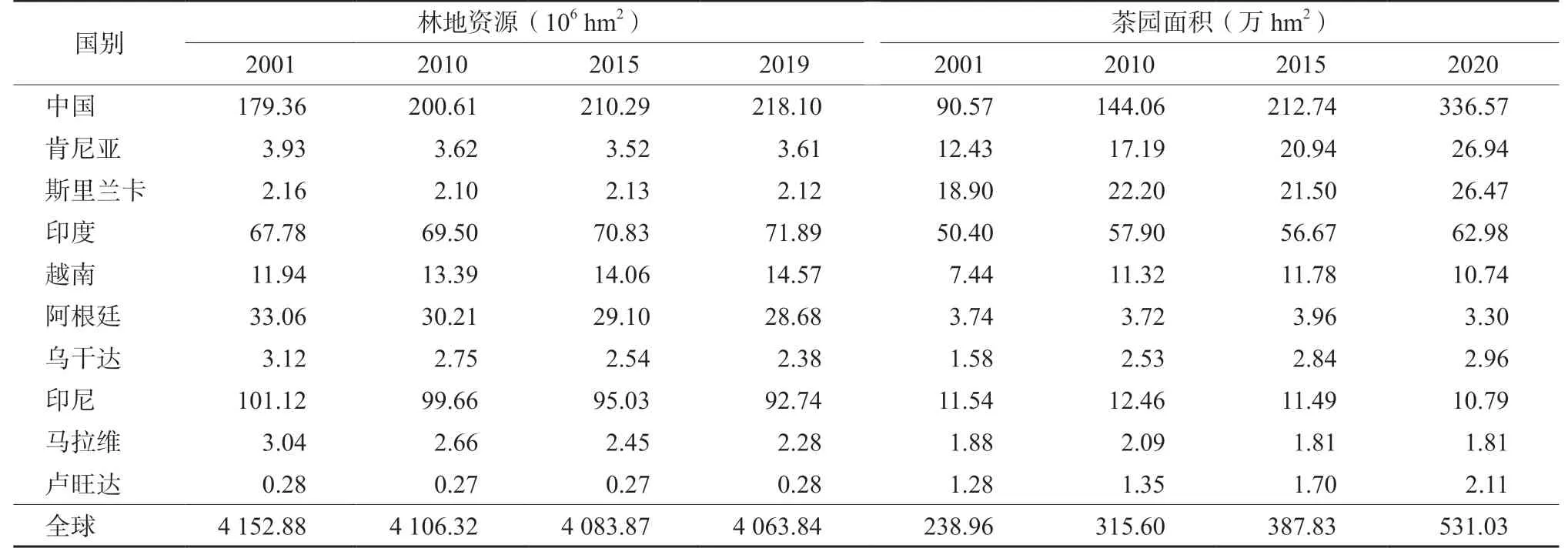

2.2.1 要素条件 初级生产要素(茶树品种资源、适合茶叶种植的林地资源等)是中国茶产业国际竞争力的基础,而高级生产要素(茶叶进出口标准等)优势则可形成持续的、难以赶超的竞争力[10,18]。从国内生产要素比较,2020年中国茶园面积为336.57万hm²(表4),是其他九个国家茶园面积总和的2.27倍;2001—2020年间中国茶园面积年均增长率为7.23%,高于全球水平(4.32%),说明中国山区多,适合茶叶种植的林地资源丰富,有利于茶园面积的持续扩大。在茶树品种资源方面,中国是最早种植茶树的国家,目前保存的茶树种质资源超过4 500份,高于印度(3 350余份)、印尼(600份)和越南(180份),位居世界首位[19]。说明中国茶树品种资源、林地资源等自然资源丰富,是维持中国茶产业国际竞争力的重要源泉。

表4 要素条件状况对比Table 4 Comparison of the factor conditions

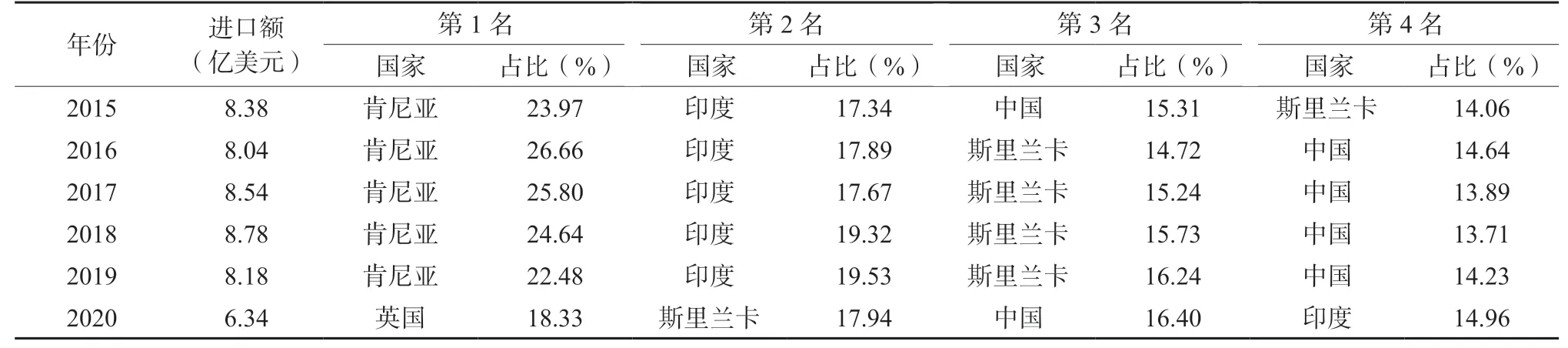

从国际生产要素比较,茶叶质量标准是国际贸易市场上重要的绿色壁垒,茶叶中农药最大残留限量(Maximum Residue Limits,MRLs)标准是影响各国茶叶进出口贸易的关键指标[20]。欧盟是世界上主要的茶叶进口商之一,2015—2020年间中国占欧盟茶叶进口额的比重常年在13%~17%之间波动变化(表5),低于肯尼亚、印度和斯里兰卡;2020年欧盟对各国出口的不合格茶叶通报共29批次,中国占15批次,肯尼亚、斯里兰卡和印度均无被通报批次[21],说明中国出口茶叶质量低,大部分达不到欧盟的进口标准。从国内外茶叶农药MRLs标准比较[20-22],目前中国茶叶农药MRLs标准有106项,在数量上低于欧盟(487项)和日本(223项);对于同一农药的限量值,各国之间存在较大差异,中国茶叶农药最大残留限量值超过(含)1 mg/kg仅有42项,而欧盟、日本和美国多数限量值均低于1 mg/kg,对未制定标准的农药,均以“标准一律”,即0.01 mg/kg严格管理;在欧盟2012—2021年通报排名前十的化合物中,啶虫脒、唑虫酰胺、蒽醌等是目前我国茶叶生产中农药残留最多的品种,却未被列入中国茶叶农药MRLs标准[21],说明我国茶叶农药相关标准与国际接轨不足,尚需进一步完善。

表5 欧盟茶叶进口国家排名和进口额占比Table 5 Ranking of European Union tea importing countries and proportion of import value

2.2.2 需求条件 国内需求条件是产业发展的动力,包括需求的规模和质量[18]。从茶叶国内需求总量比较(表6),2001—2020年间中国茶叶消费总量持续增长,且远高于其他国家,说明中国内需市场庞大,有利于茶叶种植生产规模的扩大,进而获得规模经济效应。从国内人均消费量比较,2020年中国人均茶叶消费量达到1.74 kg,是2001年的4.70倍,但仍低于土耳其(3.20 kg)、利比亚(2.64 kg)和爱尔兰(2.10 kg)等国家[1],说明随着国民经济的提升,中国茶叶内需市场还将进一步扩大。人均GDP反映了各国国内需求市场的质量[23],2020年中国人均GDP为1.04万美元(表6),是2001年的9.91倍,但仍未达到全球平均水平。说明国内市场逐渐出现了对茶叶质量要求高的挑剔型消费者,随着中国人均GDP的进一步提升,对高品质茶叶的需求还将增加。

表6 需求条件状况对比Table 6 Comparison of the demand conditions

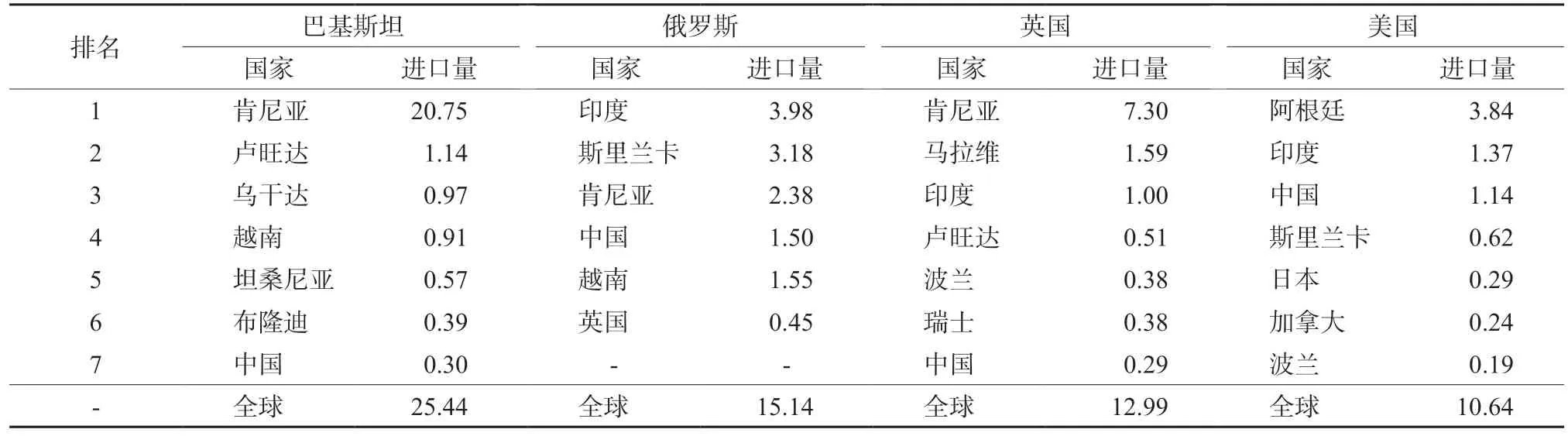

从国际需求分析,2001—2020年间全球人均茶叶消费量持续提高(表6),全球人数量从2001年的61.94亿人增加到2020年的77.62亿人;2020年全球人均GDP为1.09万美元,是2001年的2.02倍,说明国际消费者对茶叶数量和质量的需求在不断增加,提供了巨大的国际市场。从2020年世界主要茶叶进口国的消费者偏好分析,巴基斯坦、俄罗斯和英国的进口量位列世界前三,多数消费以袋泡红茶为主,具有干净卫生、便于携带、与其他食品易拼配等优点[24-25];排名第四的美国多数没有喝热茶的习惯,喜欢冰茶。从主要茶叶进口国的茶叶进口量比较(表7),中国出口这4个主要茶叶进口国的茶叶总量仅为3.23万t,远小于肯尼亚、斯里兰卡和印度,说明中国出口的茶产品难以满足世界主要进口国的消费需求。

表7 2020年主要茶叶进口国的茶叶进口量比较(万t)Table 7 Comparison of the tea import volume of major tea importing countries in 2020(104 t)

2.2.3 相关和支持产业 能提供更健全的相关和支持性产业,有利于产业竞争优势的形成[18],物流业和茶叶机械制造业是茶产业重要的相关和支持产业。在物流业方面,物流绩效指数反映一个国家物流综合水平,指数越高说明物流质量越好[26]。中国物流绩效指数整体呈上升走势(表8),且常年高于其他国家,说明中国物流业具有明显的竞争优势,有利于茶叶的销售流通。在茶叶机械行业方面,中国茶叶机械化采摘起步相对落后,受到早期劳动力充足且成本低廉、茶园建设缺乏标准化等影响,目前中国只有浙江、福建等部分地区实现小型采茶机械半自动化水平[27]。此外,中国茶叶初制加工机械(杀青机、揉捻机等)和精制加工机械(筛分机、风选机等)虽然实现了自动化,但在茶叶加工品质、智能化程度等方面尚需优化[28]。说明中国茶叶机械 制造业仍存在标准水平低,与工艺技术融合不够等问题。

表8 相关和支持产业与企业战略、结构和竞争状况对比Table 8 Comparison of the related & supporting industries and firm strategy, structure & rivalry

2.2.4 企业战略、结构和竞争 企业竞争是推动企业改进和创新的原动力,有利于提升竞争优势,但如果厂商之间的竞争手法拙劣或过度分散,反而会抵消本国的竞争优势[18]。从国内因素分析,中国现阶段主要采用农户小规模家庭式经营[29],2020年中国茶叶企业共有7万多家,但年营收过亿的企业仅有7家[1],说明中国茶叶企业数量众多,但规模小而分散。肯尼亚、斯里兰卡和印度采用的非合作农户小规模经营和规模化农场经营模式[29],将国内茶叶企业聚集起来,有利于促进茶叶企业的内部竞争,提升本国茶产业的竞争优势。在茶叶品牌方面,中国缺少统一茶叶品牌带动[11],多以产地和品类命名,如西湖龙井、安溪铁观音等,而斯里兰卡将锡兰红茶做成对外贸易的形象标志。2019年中国所有茶叶品牌外销总额为20.18亿美元,不如英国立顿茶(23.06亿美元)一家[1],说明中国缺少具有国际影响力的茶叶品牌。

从国际因素分析,外资企业的进入能促进我国产业结构优化和升级,为国内企业带来先进的技术和经营模式。经济自由度是衡量外资企业资本、法规等限制的重要指标,经济自由度越高,限制程度越低[23]。2001—2020年间中国经济自由度在大部分年份里都低于其他国家(表8),说明中国对外资企业的限制程度高,不利于引进国外的先进技术,而肯尼亚和斯里兰卡引进国际先进技术和外资企业,促进了本国茶产业的发展。在2014年后中国经济自由度持续提高,继1992年立顿进入中国市场后,2014年新加坡TWG、2016年美国星巴克等陆续进入中国市场[10],刺激了国内市场的竞争,一定程度上促进了茶产业的发展。同时,这些外资企业逐渐形成茶叶行业和市场的垄断,带来中国茶叶品牌流失、茶叶企业自主创新能力弱化等问题。

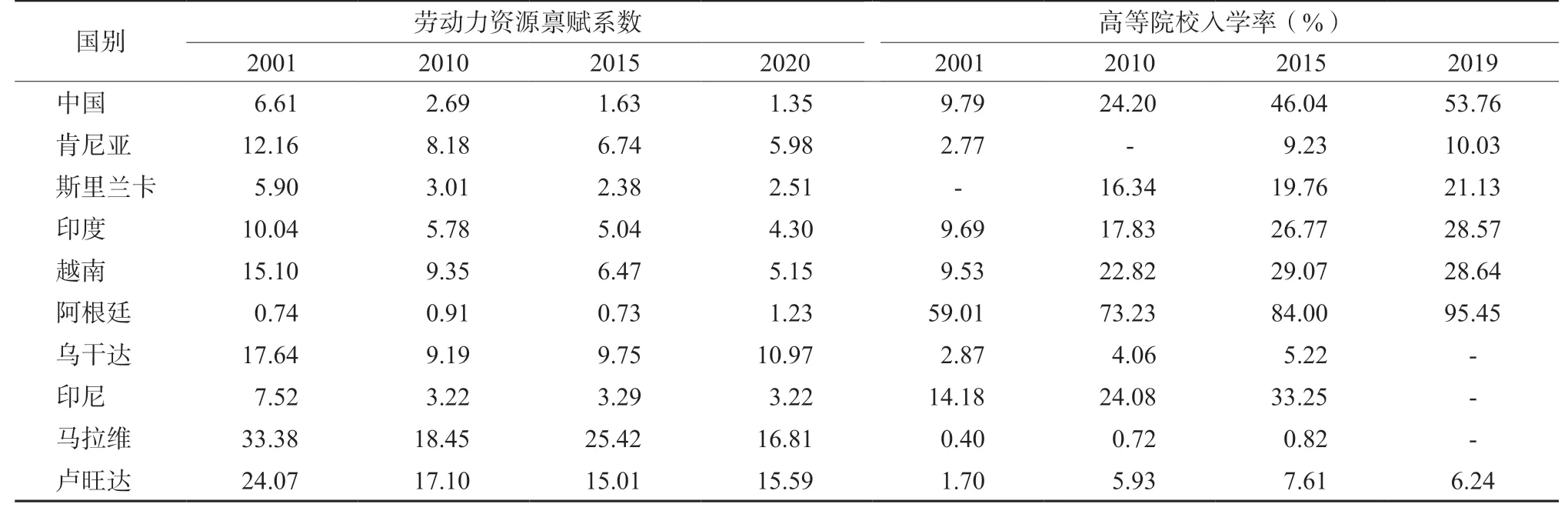

2.2.5 产业工人 茶产业是劳动密集型产业,劳动力数量和质量是影响国际竞争力的关键要素。从劳动力数量分析,劳动力资源禀赋系数越大表明该国劳动力资源越丰富[23]。2001—2020年间中国劳动力资源禀赋系数呈现快速下降走势(表9),年均降幅明显高于其他国家,说明中国劳动力资源优势正在快速消失,农村空心化、农村劳动力缺乏等问题日益加剧,劳动力成本日益攀升。从劳动力质量分析,平均受教育年限是衡量劳动力质量的重要指标[15]。2020年中国平均受教育年限为8.1年,低于斯里兰卡(10.6年)、越南(8.3年)和印尼(8.2年)等国家,说明中国劳动力文化素质低,对先进技术的学习能力弱。此外,中国茶农绿色认知不足[30],普遍认为化学防治的效果更显著,过度追求茶叶高产量,忽视农药残留危害,带来茶叶生产质量安全隐患。

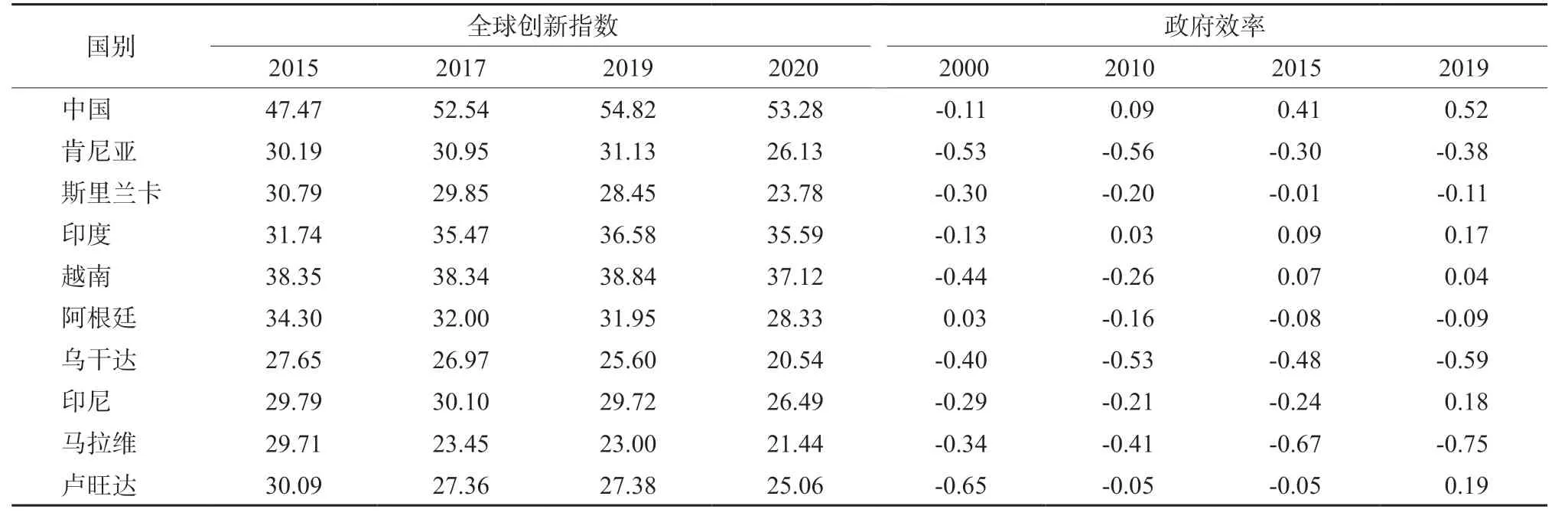

2.2.6 专业人才 专业人才是产业获得持续竞争优势的基础[31],高等院校入学率反映了专业人才的教育水平。2001—2020年间中国高等院校入学率快速提升(表9),目前高于肯尼亚、斯里兰卡和印度等国家,说明中国茶产业专业人才的竞争优势明显提升,具有竞争优势。2021年中国开设茶学专业(方向)的本科院校(所)共46所,高职(专科院校)共69所,相关专业分为:茶叶生产与加工技术、茶艺与茶文化等[1],说明中国对茶产业专业人才的培养力度逐渐加大。全球创新指数反映了一国茶产业创新大环境和基础条件,指数越高说明该国的创新环境越有优势,越能促进专业人才的创新效率[32]。2015—2020年期间中国全球创新指数常年高于其他国家(表10),说明中国的创新环境具有比较优势,但是与发达国家相比,中国的创新环境仍需进一步提升,可以通过不断增强茶产业创新能力实现。

表9 产业工人和专业人才状况对比Table 9 Comparison of the industrial workers and professionals

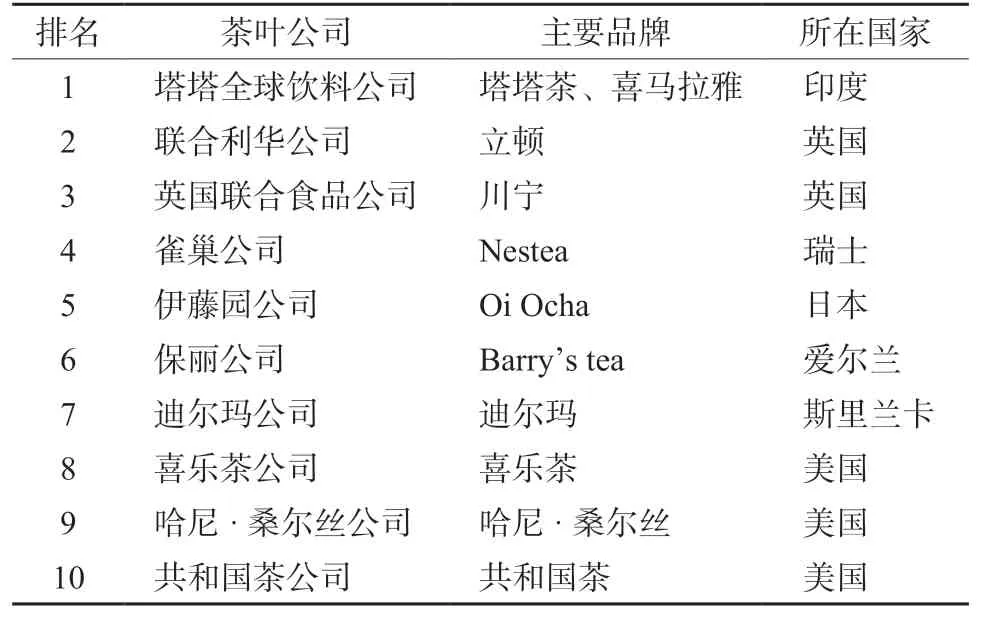

2.2.7 企业家 企业家不仅是各国企业高质量发展的核心动力,更是促进产业发展和各国经济增长的骨干力量[31]。在2021年世界500强企业名单中,中国上榜企业高达143家,是2001年(12家)的11.92倍,居世界第一,印度有8家,其他主要茶叶出口国均无上榜企业[1],说明中国企业家的竞争优势在不断提升。2021年我国A股上市公司已达到4 669家,却没有一家是以茶叶为主营业务,我国上市的茶叶公司主要集中在新三板,仅有11家主营业务为茶叶的企业,且市值规模均偏小[33]。根据全球大型技术调查顾问公司TechNavio公布的数据,印度的塔塔全球饮料公司、斯里兰卡的迪尔玛公司均位列2018年全球十大茶叶公司中(表11),而中国却没有一家入围,说明中国加入全球茶叶贸易市场的企业家不多,不利于茶产业国际竞争力的提升。

表11 2018年全球十大茶叶公司及旗下主要品牌Table 11 Top 10 global tea companies and their main brands in 2018

2.2.8 政治家和政府官员 从国内因素分析,政府效率反映了政治家和政府官员承诺可信度、政策制 定和执行效果工作等的质量,指标越大表示效率越高[34]。2001—2019年期间中国政府效率上升幅度明显(表10),从2000年的-0.11上升到2019年的0.52,且常年高于其他国家,说明中国政治家和政府官员的效率逐年增强,具有竞争优势。从国际因素分析,随着茶产业在国际市场的深入,2020年5月21日联合国确定了首个“国际茶日”,体现了国际社会对茶叶价值的认可和重视,有助于各国茶文化的交融互鉴和茶叶国际贸易的进一步推进[35]。茶树可以通过其叶子的光合作用不停地吸收二氧化碳,以有机物的形式加以固定而贮存,茶园碳汇潜力巨大[36]。气候变化与可持续发展问题已经成为全球社会经济发展的重要议题,碳达峰碳中和将重塑全球经济和国际贸易的新边界,成为区域乃至国家间竞争的新标杆和绿色壁垒。中国是世界上茶园面积最大的国家,碳达峰碳中和将给中国和其他国家带来新的机遇和挑战。

表10 企业家与政治家和政府官员状况对比Table 10 Comparison of entrepreneurs and politicians & bureaucrats

3 结论与政策建议

3.1 结论

通过国际市场占有率、显示性比较优势指数和显示性比较优势权重指数对中国茶产业国际竞争力进行测度与国际比较,并基于双重双钻石模型,进一步探究中国茶产业国际竞争力的影响因素,主要研究结论如下:

1)从总体来看,中国茶产业的国际市场在不断拓展,目前具有较强的国际竞争力,但与其他出口大国相比相对较弱;从茶产品来看,绿茶是中国在国际贸易中的优势产品,尤其是小包绿茶长期保持绝对优势,但红茶的比较优势明显不足。

2)影响中国茶产业国际竞争力的主要物力因素有:国内茶树品种资源、林地资源等自然资源、出口国际茶叶的质量、国际与国内茶叶农药MRLs标准的差异、国际和国内需求市场的规模与质量、国际消费者的饮茶偏好、国内物流业和茶叶机械制造业、国内茶叶企业规模和国际茶叶品牌的影响力;主要人力因素有:国内劳动力成本、产业工人的数量和质量、专业人才的教育水平和创新环境、企业家的资本和精神、政治家和政府官员的效率。

3)国内丰富的自然资源和庞大的内需市场是中国茶产业国际竞争优势的重要来源,制约中国茶产业国际竞争力提升的主要因素包括劳动力成本上升、茶叶技术创新能力弱、出口茶叶质量低和农药相关标准不完善,以及国际化专业人才匮乏和茶叶国际品牌稀缺。

3.2 政策建议

1)增强茶叶技术创新能力。一方面是茶叶机械设备创新,引进国际先进技术,研发高性能、自动化和智能化的茶叶机械设备,提高茶叶生产机械化和茶园管理数字化水平,逐步替代或减少人工数量,降低劳动力成本。另一方面是出口茶产品创新,引进国际主流茶产品的加工技术,研发具有中国特色、深受国际消费者喜爱的茶产品,如干净卫生、冲饮便捷的袋泡茶、速溶茶和调制茶等,推动出口茶产品的多元化发展。

2)推进茶产业绿色高质量发展。一方面是成立国际茶叶绿色防控部门,加强新污染物的国际交流和预警工作,推广国际领先的绿色防控技术防治茶叶病虫害,降低茶叶污染物残留的风险。另一方面是完善茶叶农药MRLs标准,分析中国与国际茶叶农药MRLs标准之间、中国被国际通报农药和国内常用农药MRLs标准之间的差异,构建一套与国际接轨、适应中国茶叶质量安全要求的标准体系。

3)加强国际化人才队伍建设。一方面是培养具有国际茶叶质量安全意识的高素质茶农,加大国际茶叶农药残留相关标准的宣传科普,以及茶园标准化改建、绿色病虫害防治等先进技术的培训。另一方面是培养茶叶贸易方向的国际商务人才,增强国际化视野,将茶叶专业知识与国际市场营销、国际商务管理相结合,建立起茶叶贸易专业人才培养体系,为打开茶叶海外市场提供人力资源保障。

4)促进茶叶品牌迈向国际市场。一方面是完善茶叶国际品牌的培育环境,引导和鼓励茶叶企业到境外注册商标和申请专利,为中国茶叶品牌走出国门提供便捷有效的政策咨询和法律服务等。另一方面是加强茶文化的挖掘和建设,组建茶文化专家团队,深入挖掘茶文化的价值和内涵,并向世界宣传中国独特的茶文化,树立中国品牌形象,增强国际消费者对中国茶叶品牌的认同感,为品牌带来更高的附加值。