数字金融对农户多维相对贫困影响研究

2022-12-07韩英荻庞金波衡丹丹

韩英荻,庞金波*,衡丹丹

(1.东北农业大学经济管理学院,黑龙江 哈尔滨 150030;2.东北农业大学马克思主义学院,黑龙江 哈尔滨 150030)

2020年脱贫攻坚战取得全面胜利,标志着目前我国绝对贫困问题已得到解决,但相对贫困问题仍将长期存在。相对贫困反映的是一种相对性与多维性的社会现象,缓解多维相对贫困将成为新时代扶贫工作的重点[1],而金融资源分配不均是导致多维相对贫困的重要因素,如何从金融角度缓解农户多维相对贫困便成为亟需解决的现实问题。传统金融发展面临着成本高、风险性大和地理空间远引致的内生动力不足,导致金融扶持广度和深度受限。但数字金融本身的数字化、虚拟化、信息化和地理穿透性等特征,能有效地提高农户对金融服务的可得性,在服务农户生产和生活的过程中,为推动农村金融发展提供重要支撑[2]。因此,在传统金融发展基础上,如何发挥数字金融优势对缓解农户多维相对贫困问题、推进乡村振兴和实现共同富裕具有重要的现实意义。

在已有文献中,国内外学者多以数字金融减缓绝对贫困问题研究为主,发现数字金融能够通过提高金融服务可得性[3-4]、降低交易成本[5-6]、加速经济增长[7]减少贫困和不平等问题,并发现一个地区数字金融发展水平会影响邻近地区的贫困现象[8]。随着研究不断深入,学者们不再仅以收入为衡量标准,开始从多维角度分析绝对贫困问题,多数学者认为数字金融能够减缓多维贫困现象[9-10],对收入和消费贫困影响显著[11]。而有学者认为数字金融产生的数字鸿沟问题会加深多维贫困的程度[12]。

随着我国绝对贫困问题的解决,相对贫困问题成为研究重点,并采用不同的相对贫困指标研究二者之间的关系。一是仅以收入中位数的40%作为衡量标准,其中有学者发现数字金融能够明显减缓相对贫困[13],对收入和教育水平高的农户家庭减缓效果更好[14]。还有学者得到了差异性结论,发现数字金融无法有效缓解相对贫困[15],加剧了城镇和农村的相对贫困问题[16];二是采用相对贫困脆弱性指标进行分析,发现数字金融对相对贫困影响存在结构性差异,二者呈现出倒“U”型关系[17]。然而相对贫困的突出特征和主要难点在于其自身的多维 性[18],随后有学者对相对贫困的多维性进行研究,发现数字金融能够缓解多维相对贫困[19],且减贫效果随着剥夺维度的提高而增强[20]。

综上所述,数字金融对绝对贫困的影响学术界已做了广泛研究,数字金融能够促进绝对贫困减缓已得到充分的证实,而目前关于数字金融对相对贫困的研究,以下几个方面还有待完善:一是大多集中于以居民收入中位数等单一变量进行衡量。但仅以收入作为衡量标准,不能全面反映乡村振兴与共同富裕推进过程中相对贫困的多维度刻画特征;二是目前虽然有部分文献基于多维角度去衡量数字金融对相对贫困的影响,但由于多维相对贫困的指标测度方法大不相同,还需要对不同的贫困识别方法进行不断完善,便于提高相对贫困治理的精准性;三是以往文献多将多维相对贫困拆分为不同维度相对贫困,分析数字金融对其的影响。而较少有分析数字金融对不同相对贫困类型的影响关系,本文将不同维度相对贫困和不同相对贫困类型都纳入分析框架中,进而丰富数字金融和相对贫困的研究内容。因此,本研究利用2019年中国家庭金融调查数据,采用A-F方法,构建多维相对贫困指标体系。利用Probit模型,分析数字金融对农户多维相对贫困的影响,并根据不同剥夺维度划分为脆弱型多维相对贫困、一般型多维相对贫困和严重型多维相对贫困,探究数字金融对多维相对贫困类型的影响关系。随后采用指标赋权加总法计算经济能力、发展能力和生活环境指数,研究数字金融对农户相对贫困维度的影响关系。最后检验二者的渠道机制与地区异质性,为新时期缓解相对贫困问题,助力乡村振兴提供新视角。

1 理论分析与研究假设

1.1 数字金融与农户多维相对贫困

不同于以往的单一相对贫困,多维相对贫困不仅衡量了居民相对收入现状,还考虑了居民的社会需求层面,如居民教育、社会保障、住房等指标,是一种综合性衡量指标,可以充分体现相对贫困群体的差异性特征。因此本文从直接渠道与间接渠道来分析数字金融对农户多维相对贫困的影响。

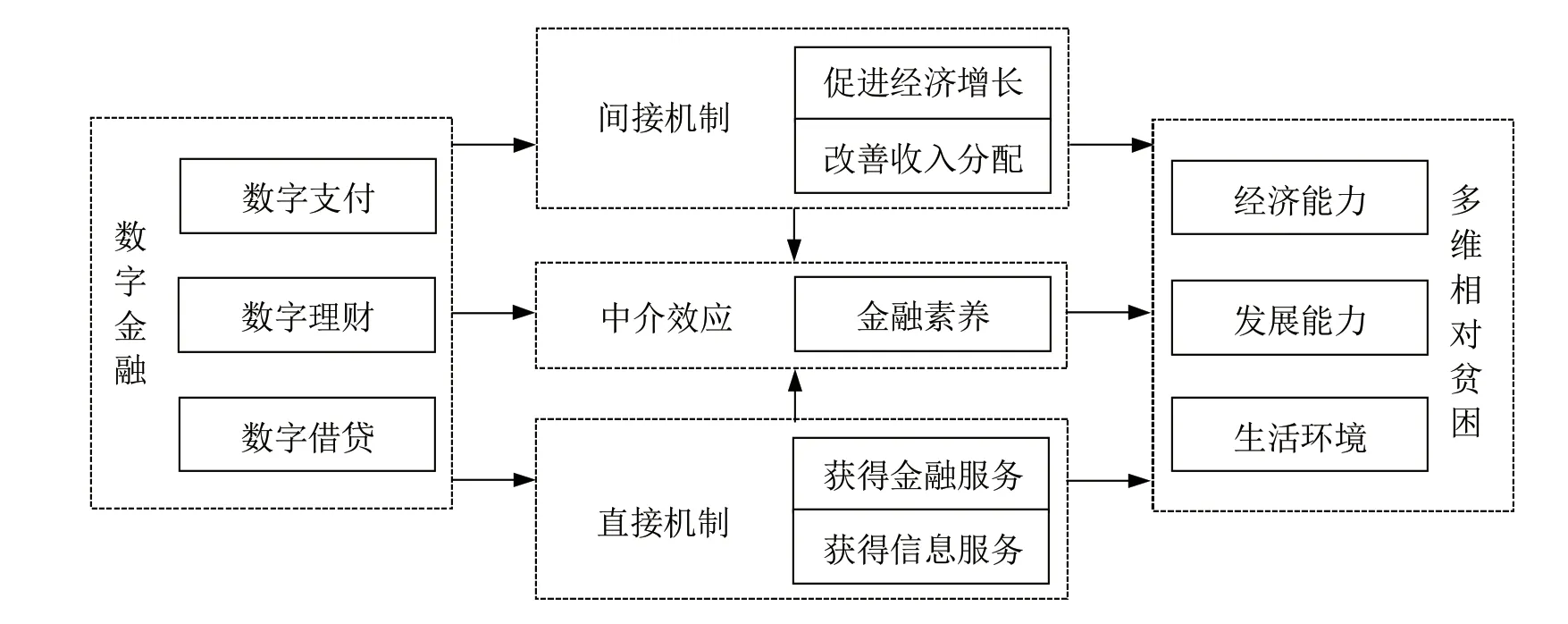

从直接渠道来看,数字金融有助于农户获得金融服务和信息服务,而直接影响农户多维相对贫困(图1)。农户参与数字金融业务有利于促进供给和需求端的有效畅通。如数字支付和数字理财业务可以提高农户资金流通便利性,使得农户更易积累资金,实现金融资产配置,能够有效降低由于自然灾害所造成的收入危机;数字借贷业务则为农户提供信贷支持,有助于农户进行人力资本、生产经营和医疗保障等方面的资金投入,使农户的经济能力、发展能力和生活环境得到改善。与此同时,数字金融的技术优势和平台优势能够打破以往信息壁垒,实现信息交互,缓解双方信息不对称问题。如金融机构能够获得农户使用数字金融业务所产生的数据集,有效定位用户金融需求,有助于金融机构创新金融产品,为农户生产经营提供重要保障;农户则可以了解经济、就业等市场信息,为农户创业、非农就业和生产销售提供了重要信息来源,增加农户获得收入和改善自我发展能力的机会。

从间接渠道来看,数字金融能够带动经济增长和改善收入分配,间接影响农户多维相对贫困。农户使用数字金融业务会提高存贷款规模,推动地区经济增长。随着经济的不断增长,将会促使政府加大对农村的资金投入,加快农村基础设施建设,完善农户社会保障体系,激发农村地区的金融活力;也会使企业扩大生产,增加更多的就业岗位,为农户提供更多新型创业和就业机会。与此同时数字金融的普惠性和长尾效应能够改善收入分配,平衡城乡就业和教育资源,使农户有实现阶层流动的机会。还能够让更多农户参与到财产性收入的分配环节,实现资产合理配置,提高财产性收入。

总而言之,无论是直接渠道还是间接渠道,农户都能通过参与数字金融,从其金融服务和信息服务中获得经济效益,使得农户经济能力、发展能力和生活环境得到改善。基于以上分析,提出数字金融能够有效缓解农户多维相对贫困。

数字金融虽能影响农户多维相对贫困,但由于相对贫困群体内部之间的差异性,会导致数字金融对各群体的影响存在差异,有学者发现数字金融对贫困程度越高的农户影响效果越好[19],这是由于贫困程度高的农户无法依靠自身发展摆脱贫困,更需要数字金融的外部支持,而数字金融难以满足贫困程度较低的群体资金需求量[20]。

然而数字金融可能对贫困程度低的农户影响效果更好,由于贫困程度严重的群体可能更缺乏教育、金融素养和接触互联网的机会,导致其存在明显 的“数字鸿沟”和“知识鸿沟”[21],使难以接触互联网的农户不能获得数字金融服务所带来的经济效益[12],面临更突出的数字信贷约束[22]。基于以上分析,提出数字金融对农户多维相对贫困群体产生差异性影响。

1.2 金融素养的中介作用

数字金融不仅能使农户获得金融服务,还能获得相关金融信息,使农户金融知识得到补充。同时数字金融带来的经济增长和收入分配,会使政府投入更多资金,增强对农村地区数字金融知识的宣传与普及,强化农户家庭利用金融资产配置实现资产保值甚至增值的观念,达到提高农户金融素养水平的目的。

数字金融提高农户金融素养水平后,将影响着农户多维相对贫困现象(图1),主要体现在三个方面。一是提高农户经济能力。金融素养的提高有助于提升农户对利率、风险投资等相关信息的合理判断,能够在复杂的经济环境下通过合理配置金融资产,实现资产增值以获得投资收益。二是提高农户发展能力。金融素养的提高有助于农户丰富农业和其他保险知识,提高参保意愿和种类[23],使农户在社会保障方面得到提高,为农户自身健康提供资金保障。并且还能改善农村教育资源分配不均导致的代际收入持续性问题[24]。三是改善生活环境。金融素养会加强农户对信贷需求和偿债能力的认知[25],降低农户进行非理性投资决策,避免农户由于过度负债而变卖房产的可能性,以便提高农户幸福感。基于以上分析,提出数字金融通过改善农户金融素养缓解农户多维相对贫困。

图1 数字金融对农户多维相对贫困影响的理论框架Fig.1 Theoretical framework of the impacts of digital finance on rural households’ multidimensional relative poverty

2 研究方法

2.1 数据来源

本文的核心变量数据来自西南财经大学2019年进行的中国家庭金融调查(CHFS)。该数据采用分层、三阶段等抽样设计法,搜集全国除西藏、新疆和港澳台外的29个省(自治区、直辖市),345个区县,1 360个村(居)委会,34 643户家庭,10.7万个家庭成员的信息,包括家庭资产、负债和收入等内容。针对农村地区的金融调查,该数据具有代表性[26]。本文具体筛选和处理样本过程如下:一是对个体、家庭和地区数据进行匹配;二是仅保留了农村地区、受访者为户主且年龄在18~70岁之间的样本;三是剔除异常值和缺失值。最终本文共得到8 858个农户样本数据。地区控制变量来源于国家统计局,数字普惠金融来自北京大学数字金融研究中心开发的《数字普惠金融指数》[27]。

2.2 多维相对贫困指标体系构建

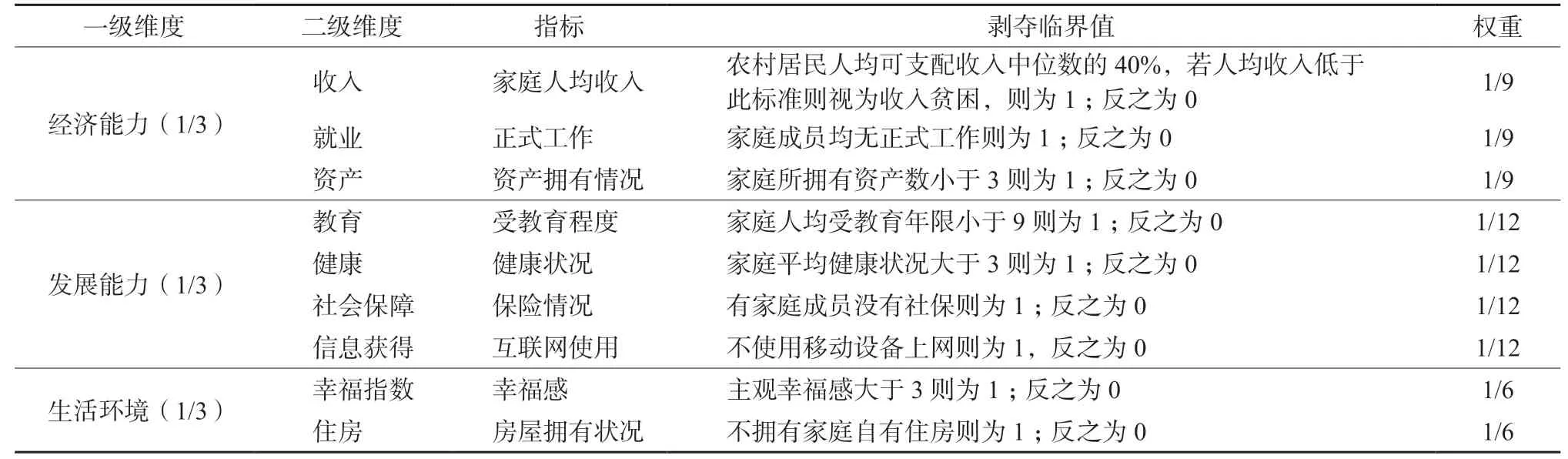

本文基于国内外相关研究[28-29],立足中国实际发展国情构建多维相对贫困指标体系。2011年《中国农村扶贫开发纲要(2011—2020年)》提出,扶贫开发工作总体要求为“要注重转变经济发展方式、增强扶贫对象自我发展能力和基本公共服务均等化”,在此基础上,王小林和冯贺霞[1]指出经济维度反映“贫”、发展能力和生活环境维度反映“困”,2020年后的多维相对贫困标准更应该建立在“两不愁、三保障”的基础之上。据此本文构建了经济能 力、发展能力和生活环境3个维度9个指标(表1),并对3个维度分别赋予1/3权重,对各维度内的指标赋予同等权重,以此来反映相对贫困的多维性和差异性特征。

经济能力层面,在收入指标基础上加入了就业与资产,其中就业可以反映家庭是否具有经济来源渠道,资产则更能反映家庭的财富状况,以及是否具有摆脱贫困的能力[30]。发展能力层面,教育和健康是个人能力发展的基本因素,社会保障则是个人能力发展的外部支撑,而信息获得更好体现了农户与外界联系的便捷程度[31]。生活环境层面,住房是对农户基本居住环境的衡量,幸福感指数是对农户所处生活状态的一个基本判断。

2.3 多维相对贫困计算方法

A-F方法被广泛用于测量多维贫困,并被许多国家所采纳[1]。因此为更好反映农户多维相对贫困现象,研究数字金融作用机制,本文基于A-F方法和等权重法构建农户多维相对贫困状态指标,A-F方法的主要步骤:首先构建单维度相对剥夺识别标准,当农户(家庭)在j维度上的取值小于判别标准时赋值为1,表明在维度j上,农户处于相对贫困状态,具体维度指标剥夺情况设定见表1。其次构建多维度相对剥夺识别标准,设定剥夺临界值为k,计算农户(家庭)被剥夺的维度总数值ci,通过ci与k值比较的方式确定多维相对贫困群体。最 后计算多维相对贫困指数和各维度贡献率。具体公式为:

表1 农户多维相对贫困指标体系Table 1 Multidimensional relative poverty index system of rural households

式中:d为维度数,wj为维度j的权重,g0ij为农户(家庭)i在维度j上的剥夺情况,M为多维相对贫困指数,H为贫困发生率,A为平均剥夺深度,n为所有农户数量,Ij为各指标贡献率,qj为j维度下剥夺人口总数。

2.4 变量选择

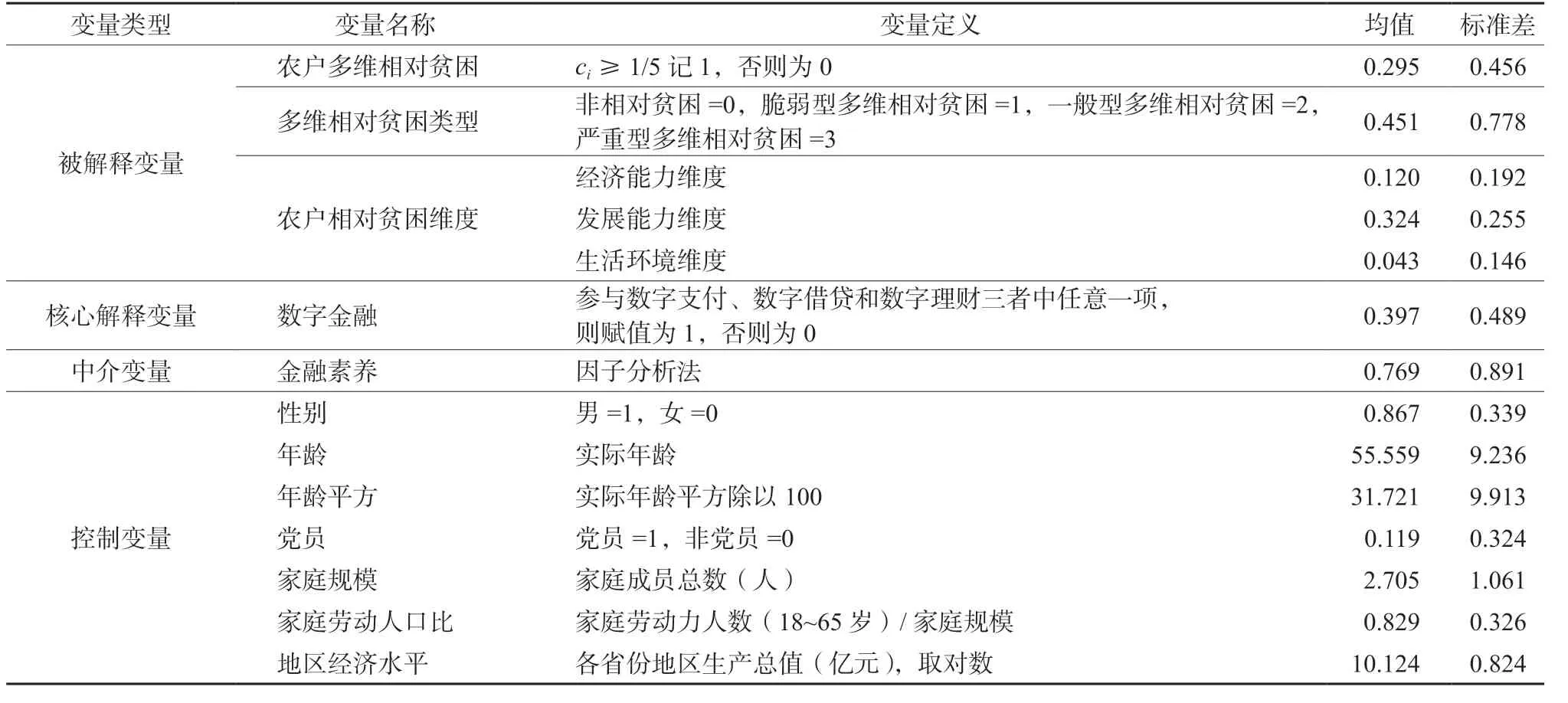

1)被解释变量。本文以农户多维相对贫困为被解释变量,若农户被剥夺维度总数值(ci)大于等于1/5则定义为农户处于多维相对贫困状态,赋值为1,否则为0。随后将农户多维相对贫困细分为不同类型多维相对贫困[32]和不同维度相对贫困,其中不同类型多维相对贫困分别为脆弱型多维相对贫困(1/5≤ci<1/3)、一般型多维相对贫困(1/3≤ci<1/2)和严重型多维相对贫困(ci≥1/2);不同维度相对贫困则采用指标赋权加总的方式分别计算经济能力、发展能力和生活环境指数[29]。

2)核心解释变量。本文以农户个体为主要研究对象,因此使用微观层面的数字金融代理变量[33]更能直观反映数字金融对农户多维相对贫困的影响力度。基于问卷可得性,本文将使用CHFS问卷中 “是否开通第三方支付账户、是否有互联网借贷和互联网理财余额”问题进行表征。若农户参与数字支付、数字借贷和数字理财三者中任意一项,则数字金融赋值为1,否则赋值为0。

3)控制变量。本文选取的控制变量主要分为三个层面[14],一是农户个人层面变量(性别、年龄、年龄平方、党员);二是家庭层面变量(家庭规模、家庭劳动人口比);三是地区层面变量(地区经济水平)。

4)中介变量。本文采用因子分析法测量金融素养水平[34]。既往学者都以利率计算问题、通货膨胀问题和投资风险认知问题进行因子分析,但由于2019年的问卷调查中针对投资风险认知问题只限于城镇样本,因此对该问题予以剔除。根据数据检验结果,KMO统计量为0.652>0.6,且Bartlett球形检验结果显著,可以做因子分析。根据特征值大于1的标准,保留一个因子计算得出金融素养指标。上述具体变量名称及定义见表2。

表2 变量定义及描述性统计Table 2 Variable definition and descriptive statistics

2.5 模型选择

本文以农户多维相对贫困作为被解释变量,并将其拆分为不同类型多维相对贫困和不同维度相对贫困,其中农户多维相对贫困是二值变量,因此本文采用二元Probit模型,具体设定为:

由于农户多维相对贫困类型为多分类变量,因此采用多项Probit模型,具体设定为:

在以农户相对贫困维度作为被解释变量时,由于变量为连续变量,本文采用线性回归模型进行检验,模型设定为:

式中:Mi表示农户多维相对贫困,Yi表示农户多维相对贫困类型,Xi表示农户不同维度相对贫困指数,DF表示数字金融,Ci表示控制变量,εi、εik和εij表示随机扰动项。

3 结果与分析

3.1 数字金融、农户多维相对贫困和金融素养分析

从全国范围来看,农户参与数字金融的占比为39.7%,这说明使用数字金融的农户数量仍相对较低。这可能是由于农村地区的数字金融发展还相对薄弱,数字基础化设施不够完善,导致农户数字金融使用深度不够。此外脆弱型、一般型和严重型多维相对贫困占比分别为16.19%、11.05%和2.28% (表3)。这说明我国以脆弱型和一般型多维相对贫困为主。主要原因可能是,精准扶贫政策所带来的减贫效果,使得农村地区遭受极端剥夺维度的家庭数量相对较少[32]。

表3 全国及各地区数字金融和多维相对贫困类型的数量及占比Table 3 Number and proportion of digital finance and multidimensional relative poverty types in China and all regions

分地区来看,东部地区的数字金融使用数量相对较高,整体相对贫困数量最低,西部地区三种类型的相对贫困数量均最高。主要原因可能是,东部地区实际数字化发展和经济发展水平要高于中西部地区,促使东部地区农户更容易获得数字金融业务,减缓了相对贫困现象。而西部地区的自然环境和经济结构等因素,导致西部地区仍是我国相对贫困的集中区域。由此可见,还需要推进我国农村地区数字金融发展,特别是西部地区,缩小东中西部发展差距;重点关注严重型多维相对贫困群体,有效防止发生返贫现象。

表4结果显示,随着剥夺临界值的提高,多维相对贫困指数逐渐下降。该结果证明了我国农村地区严重型相对贫困群体仅占少数,与表3结论一致。从各维度贡献率来看,在1/5、1/3和1/2临界值下发展能力维度的贡献率相对较高,分别为58.81%、52.17%和40.23%。表明发展能力已成为缓解相对贫困的关键维度。主要原因可能是,以往精准扶贫政策重点关注贫困群体的收入能力[35],经济能力便不再是相对贫困群体主要贫困维度,发展能力贫困则凸显出来。

表4 多维相对贫困指数与维度贡献率Table 4 Multidimensional relative poverty index and dimension contribution rate

从各指标贡献率来看,在1/5和1/3临界值时,教育指标的贡献率均最高,以1/2为临界值时,幸福指数的贡献率反而达到最高。主要原因可能是,农村地区教育资源落后和教育观念不强等原因,导致教育成为影响多维相对贫困的主要因素,然而多维相对贫困程度较高的农户更加难以应对经济、教育和住房等生活压力,使得农户整体生活水平低下,幸福感指数降低。由此可见,要重点改善农村地区发展能力贫困,重点加强农村地区受教育水平,对相对贫困程度较高的农户提供外部支持。

表5结果显示,金融素养问题回答不知道的农户占比较高,超过60%;而利率计算和通货膨胀两个问题全部回答正确的仅占6.48%。表明农村地区金融素养水平普遍偏低。这是由于农村地区信息匮乏和教育水平偏低,使得农户难以获得金融知识。总而言之,分析数字金融对多维相对贫困的影响并探讨二者之间的作用机制极其重要。

表5 金融素养问题回答情况(%)Table 5 Statistics of answers to financial literacy questions

3.2 数字金融对农户多维相对贫困影响分析

估计结果显示,数字金融对农户多维相对贫困影响的边际效应为21.7%,且在1%水平上呈负向显著(表6)。说明数字金融能够降低农户多维相对贫困的发生概率,与相关文献结论一致[19]。这是由于数字金融的发展能够让更多的农户接触到金融服务,减少了传统金融所带来的长周期和高成本,使得农户更容易实现资金的累积和获得,不断改善农户自身的多维相对贫困现象。进一步来看,数字金融对脆弱型、一般型和严重型多维相对贫困影响的边际效应分别为9.9%、9.5%和2.8%,均通过了 1%显著性检验。这说明数字金融能够更好缓解脆弱型和一般型多维相对贫困,对严重型多维相对贫困缓解效果较差,该结论与以往文献存在差异性。如董晓林等[20]认为数字金融对相对贫困程度深的农户减贫效果更好,究其原因是数字金融的发展促进了普惠金融,使得相对贫困程度更深的农户受益更强。然而本文认为数字金融会带来数字鸿沟问题,导致数字金融对不同相对贫困群体产生差异性影响。具体来看,严重型多维相对贫困群体可能更加缺乏数字知识与技能,无法很好理解数字金融产品,导致农户被排斥在数字金融服务之外,难以获得数字金融所带来的经济效益,因此数字金融对严重型多维相对贫困影响效果相对较差。

从控制变量来看,随着年龄、家庭规模、家庭劳动人口比和地区经济水平每增加一个单位,使农户陷入多维相对贫困的概率分别减少2.7%、2.8%、8.2%和1.5%,户主为男性比户主为女性多维相对贫困预测概率平均低6.5%(表6),户主性别对脆弱型多维相对贫困影响不显著,对一般型和严重型多维相对贫困呈负向显著,表明女性户主更易减缓脆弱型多维相对贫困,男性户主更容易减缓剥夺维度较高的相对贫困;党员多维相对贫困预测概率平均比非党员低11.6%。

表6 数字金融对农户多维相对贫困的估计结果Table 6 Estimation results of digital finance on rural households’ multidimensional relative poverty

数字金融对不同维度相对贫困影响的估计结果显示,数字金融对农户经济能力、发展能力和生活环境的影响均在1%水平上显著,回归系数分别是-0.055、-0.161和-0.016(表7)。结果表明,数字金融对发展能力和经济能力贫困的缓解力度相对更大,对生活环境贫困缓解力度相对较小。究其原因是农户通过数字金融缓解资金约束,提高了资本的积累,利用数字金融的信息传递效应拓宽了就业渠道,带动农户人力资本的发展,使得农户经济能力贫困和发展能力贫困得到有效缓解。但由于数字金融对缓解融资约束存在局限性,自有住房对资金的需求较高,数字金融难以覆盖家庭住房的资金需要[20],而幸福感指数是农户对整体生活条件的综合考量,数字金融对其的直接影响效果相对薄弱。因此数字金融对生活环境贫困的影响力度相对较小。

表7 数字金融对不同维度农户相对贫困的估计结果Table 7 Estimation results of digital finance on relative poverty of rural households in di§erent dimensions

3.3 内生性与稳健性检验分析

由于数字金融和相对贫困变量均采用微观数据,很有可能存在互为因果所造成的内生性问题。本文借鉴吴雨等[36]的分析方法,将移动电话使用率(区县有智能移动电话农户数/区县总农户数)作为工具变量。从相关性来看,农户通过移动电话可以提高数字金融的使用程度;从排他性来看,移动电话使用率与农户多维相对贫困不存在直接影响关系,因此符合工具变量选择的要求。

本文使用IVProbit进行结果估计,Wald内生性检验结果在1%水平上显著,故认为数字金融为内生变量。根据结果显示,工具变量对数字金融影响的回归系数为0.416,通过了1%水平上的显著检验(表8);且弱工具检验结果均显著。因此得出所选工具变量与数字金融具有相关性,且并非弱工具变量。在克服内生性影响后,发现数字金融仍有能效缓解农户多维相对贫困,与前文结果一致。

表8 工具变量回归结果Table 8 Regression results of instrumental variables

本文通过更换被解释变量、解释变量和替换计量模型的方式检验结果稳健性。将基于A-F方法构建的农户多维相对贫困指标替换为等权重加总法得到的多维相对贫困综合指数进行检验[29],结果表明,更换被解释变量后,数字金融仍在1%水平上显著影响农户多维相对贫困(表9),表明数字金融对农户多维相对贫困具有缓解作用。将数字金融更换为北京大学数字金融研究中心编制的中国数字普惠金融指数进行检验,并且为了排除量纲不统一问题对该指数进行了对数处理,结果表明,更换解释变量后结果仍负向显著。将Probit模型更换为Logit模型进行回归分析,发现Logit模型结果依旧呈负向显著,且边际效应与表6结果基本一致。以上分析充分表明本文估计结果稳健。

表9 稳健性检验结果Table 9 Robustness test results

4 进一步分析

4.1 数字金融对农户多维相对贫困影响机制检验

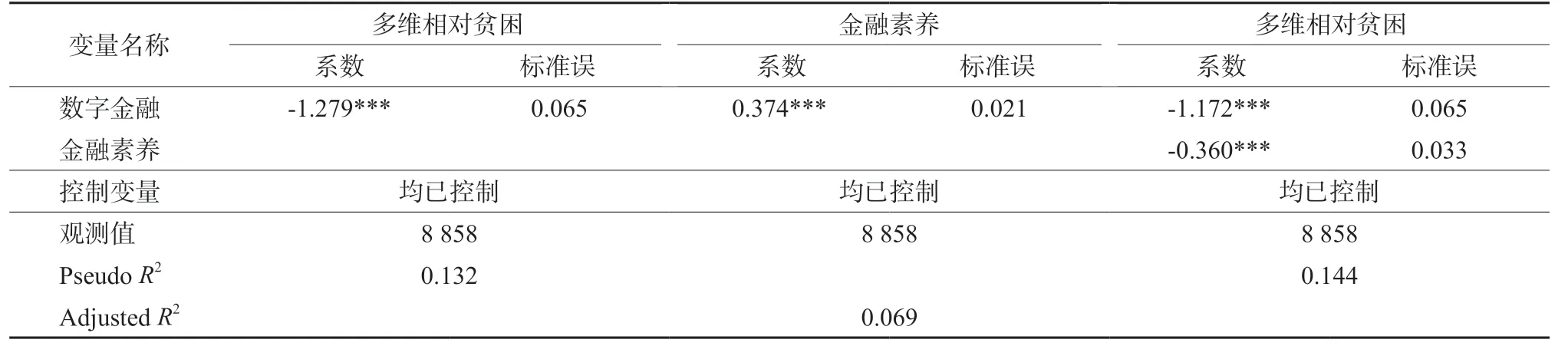

关于金融素养中介效应的检验,逐步回归结果均显著(表10)。但由于金融素养为连续变量,农户多维相对贫困为分类变量,未使用同一回归模型无法直接进行系数的比较。因此本文通过乘积分布法[37-38]和Sobel法检验Za×Zb的显著性,分析其是否存在中介效应。具体方法为,其一根据第二步回归结果得出a=0.374,SE(a)=0.021,Za=17.81;其二根据第三步回归结果得出b=-0.360,SE(b)=0.033,Zb=-10.91;其三根据乘积分布法检验结果可知,置信区间为[-0.159, -0.111],其中不包含0,间接效应为-0.135,表明中介效应显著。此外根据Sobel法统计量公式[39],计算得Z=-9.293<-1.96,与乘积分布法结果一致,再次证明中介效应显著。因此表明数字金融可以通过改善农户金融素养缓解农户多维相对贫困问题。

表10 中介效应检验结果Table 10 Mediating e§ect test results

4.2 数字金融对农户多维相对贫困影响异质性检验

为分析数字金融的减贫效果是否存在地区异质性,将其划分为中部、东部和西部三个地区。结果显示,数字金融对三个地区的影响效果均在1%水平上负向显著,边际效应分别为21.6%、22.6%和20.5%(表11)。该结果表明数字金融能有效缓解不同地区农户的多维相对贫困现象,且对东部地区的缓解效果更好。这可能是由于东部地区经济发展相对较快,数字基础化设施建设比较发达,使得农户更容易通过数字金融服务获得经济效益。因此 数字金融对东部地区农户多维相对贫困的缓解效果更好。

表11 异质性检验结果Table 11 Heterogeneity test results

5 结论与政策建议

5.1 结论

研究表明,数字金融能够有效缓解农户多维相对贫困现象,但对严重型相对贫困群体影响程度相对较低,还需结合严重型相对贫困群体特点改善数字金融服务。此外数字金融对发展能力和经济能力影响程度更深,对生活环境影响较薄弱,还需创新数字信贷模式以便缓解融资约束,改善农户生活环境。同时数字金融可以通过提高农户金融素养,改善农户多维相对贫困现象。但数字金融对不同地区农户多维相对贫困存在差异性影响,对东部地区的农户多维相对贫困缓解效果更好。因此在农户多维相对贫困治理过程中,还需要注重数字金融的发展和农户金融素养的提升。

当前研究对改善农村地区多维相对贫困现象和推进乡村振兴提供了思路借鉴。而本文在传导路径中,仅对金融素养进行研究,二者之间的作用机制还需要进一步挖掘。此外虽然农村地区相对贫困是现阶段扶贫工作的研究重点,但城镇地区多维相对贫困现象也不容忽视。因此未来还需要扩大研究范围,不断丰富研究结论,为实现共同富裕奠定基础。

5.2 政策建议

1)推进农村和中西部地区数字化建设,提高农户数字金融参与程度。在巩固脱贫攻坚成果,推进乡村振兴与实现共同富裕的背景下,鼓励传统金融机构继续拓展数字化金融服务,针对不同相对贫困类型农户群体创新数字金融产品,实现精准化金融支持,缓解农户多维相对贫困。

2)加强数字金融相关知识和技能的宣传与针对性指导,提高农户数字金融素养。尤其是针对严重型相对贫困群体,以便缓解该群体数字排斥现象,使该群体能够享受到数字金融所带来的经济效益。与此同时要加强金融知识与教育的普及,提高农户金融能力、金融素养和金融风险防范意识,实现农户自主性减贫,改善农户的经济能力与发展能力。

3)推进数字征信在农村地区的发展,有效缓解农户融资约束。鼓励金融机构结合数字征信创新农户贷款模式,为农户获得住房资金提供支持。与此同时还要改善农村地区基础设施建设,根据不同地区的资源优势,建设绿色生态乡村,改善农村人居环境标准,提高农户幸福感指数,缓解农户生活环境贫困。

致谢:特别感谢西南财经大学中国家庭金融调查与研究中心提供的“中国家庭金融调查”(CHFS)和北京大学数字金融研究中心提供的“数字普惠金融指数”的数据支持。