中国种业发展形势与国际比较

2022-12-07王术坤韩磊

王术坤,韩磊

(中国社会科学院农村发展研究所,北京 100732)

“国以农为本,农以种为先”,粮食安全是社会稳定和经济发展的基础,而种业安全是粮食安全的基石。在中国水土资源硬性约束条件下,提高农业科技水平成为保障国家粮食安全、实现农业现代化、提高国际竞争力的发展方向[1]。种业作为农业的“芯片”,则是农业科技中最重要的组成部分[2]。当前,国际种业已经进入以生物技术、人工智能和大数据为主的智能化育种阶段,国际种子企业快速兼并重组形成了以种业寡头为主的现代化商业育种体系[3]。面对国际种业市场的激烈竞争,分析中国种业的发展形势,并与种业强国进行比较分析,对于发现中国 种业发展存在的问题及探索优化措施具有重要价值和现实意义。

种业发展一直是学术研究的重要领域,近年由于国家的高度重视,围绕中国如何做大做强种业的讨论变得愈发激烈。现有研究主要聚焦于某个角度探讨中国种业发展的形势,主要包括种质资源保护与鉴定[4-5]、育种技术[6-7]与研发模式[8-9]、市场竞 争[10-11]与知识产权保护[12-14]、种业科技创新[15]、种业发展与粮食安全[16-17]等多个方面。中国种业发展的国际比较研究主要集中于中外种子企业的对比分析[18-21]。如郑怀国等[21]通过分析全球10个种业大国的贸易竞争力指数、企业竞争力指数、产业规模指数、产业竞争力指数,得出中国种子产业竞争力位列全球第五位。任静等[20]研究得出跨国种业公司并购形成的核心知识产权的积聚重组,能够深度考察国际种业竞争新格局的变化趋势,认为美国、日本和欧盟仍然是全球育种研发创新活动的主导者和垄断者。但是鲜有文献从育种产业链角度对比分析中国与国际种业的发展形势,育种产业链涉及多个方面,除上述研究外,育种研发模式、育种技术、种质资源的保护与利用等都对一个国家的种业发展产生重大影响。

种业全产业链主要包括上游育种、中游制种、下游销售三大环节,其中上游育种环节是种业技术壁垒最高的环节,也是目前各国种业竞争的关键核心技术。中国的育种研发模式该如何改革、生物技术育种产业化如何突破、种子企业应该如何参与全球竞争、种质资源又该如何保护利用,回答这些重大问题对于分析中国种业在国际竞争中的地位及探讨自身发展路径具有重要的作用。本文聚焦育种产业链,主要从研发模式、育种技术、企业发展和种质资源四个方面进行国内外比较分析,系统剖析中国种业在迈向种业强国道路上存在的不足,提出中国种业发展的思路和对策。

1 中国种业研发模式与国际比较

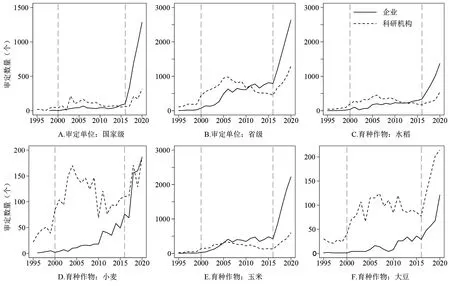

种业研发模式的演变过程主要体现在研发主体的改变。中国种子市场发展经历了“自己留种—国家调配—市场供种”的发展过程,与之对应的种业研发主体则由以科研院所为主向以企业为主过渡。2000年《中华人民共和国种子法》(以下简称《种子法》)颁布至今,育种研发由政府垄断的局面被打破,研发主体逐渐向企业过渡。尤其是2016年修订的《种子法》中对经认定的“育繁推一体化”种子企业实行“绿色通道”,企业参与研发育种的积极性迅速提高。审批通过的粮食作物品种数量快速增加,研发主体由科研机构向企业过渡且在不同作物之间存在一定差异。改革开放到2000年,审定通过的粮食作物品种数量变化不大,2000年以后数量逐渐增加。从审定级别看,2000年《种子法》通过后,省级审批通过的作物品种数迅速增加,国家级审批通过的作物品种数量增长仍然较慢,但是2016年以后,国家级和省级审定的作物品种数量都出现急剧增长;从研发主体看,企业通过国家级和省级审批的作物品种数量分别于2015年和2011年超过科研机构(图1)。从作物品种看,企业更愿意参与市场利润高的作物育种。由于水稻和玉米两个作物的杂交种子市场利润较高,企业参与这两个作物品种的研发更加积极,小麦次之,参与大豆种子研发的积极性最弱。2006年和2012年左右,企业通过审批的玉米和水稻种子的品种数量分别开始超过科研院所,2018年左右,企业通过审批的小麦品种数量开始和科研机构研发数量持平,但是到目前为止,大豆的研发仍然以科研机构为主(图1)。总体而言,种子企业在作物育种方面的优势逐渐显现。

图1 科研机构和企业审定粮食作物品种的数量Fig.1 Quantity of grain crop varieties approved by scientific research institutions and enterprises

中国种业科研实力不断提高,逐步形成了中国特色的育种研发模式,即以农业科研院所、涉农高校和企业为主体的“政府+市场”的育种研发模式,不同研究主体在育种产业链上发挥各自的比较优势。近年来企业研发实力不断提高,甚至少数企业通过海外收购登上国际舞台,但是中国育种研发的主体模式仍然没有改变。在多方利益主体的博弈下,科研院所和种子企业形成了各自的角色定位,科研院所作为非盈利性机构承担了更多市场利润低的作物育种,企业则在市场引导下倾向于投资市场利润高的作物育种。根据国家制度安排,科研院校为主体的国家队以基础研究和原始创新为主,企业借助市场力量以应用研究为主,通过基础研究和应用研究联合而构成完整的科研创新体系。

与中国相似,发达国家种业研发模式演变经历了以政府(科研院所)研发为主、以政企联合研发为主和以大型跨国种子企业研发为主三个阶段,当前种业发达国家的研发主体已经由政府为主过渡到以企业为主。第一阶段,由于种子市场经营不规范、法规不健全、企业研发动力不足等原因,大多数国家种业研发是以政府指导的科研院所等非营利性组织为研发主体。美国直到20世纪30年代仍然采取科研机构研发品种和政府审定的研发模式。第二阶段,种业相关法律法规的相继出台(如种子知识产权法)提高了种子企业参与市场竞争的动力,部分从事种子加工和销售的小企业开始进入种业研发市场,并开始建立自己的品牌[22]。第三阶段,全球种子企业兼并重组,大型跨国种子企业逐步成为现代育种的主体[23]。20世纪90年代以来,少数种子企业凭借转基因技术的绝对优势迅速占领全球市场,代表性的种业巨头包括杜邦、孟山都、先正达等公司。在种业发展的不同阶段,各类机构在基础研究、应用研究和推广应用三个环节间的关系有着明显的差异,特别是公益性与商业竞争性研发机构所扮演的角色差异,体现了种业发展的不同阶段特征和市场化程度。

2 中国育种技术发展与国际比较

根据育种技术划分,种业发展可以分为四个阶段:以农民经验留种的1.0阶段,以统计和遗传性质实验育种的2.0阶段,以分子标记和生物技术育种的3.0阶段和以生物技术、人工智能、大数据为主的智能育种4.0阶段。种业发达国家已经进入育种4.0阶段,中国正处于由育种2.0向育种3.0阶段过渡时期。育种3.0阶段和育种4.0阶段的核心技术是生物育种技术,目前世界生物育种的前沿技术主要包括转基因技术、基因编辑技术、合成生物技术等[24-27]。中国自20世纪80年代以来开始投入大量资金支持生物技术的研发[28],如1986年中国启动“863”高科技发展计划、1997年启动“973”基础科学研究计划、2008年实施的转基因生物新品种培育重大科技专项和国家自然科学基金等大型科研项目,在这些科研项目支持下,中国生物育种技术在短时间内取得重大进展。从研究成果看,中国在发展中国家完全处于领先地位,很多成果与种业发达国家处于并跑、甚至部分研究成果处在领跑阶 段[29]。

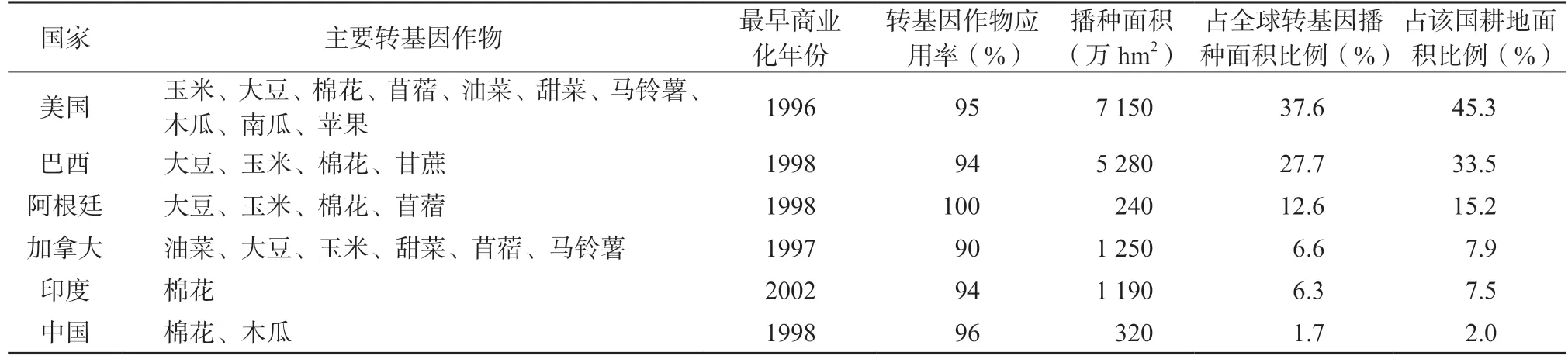

中国生物育种产业化相对滞后,目前只批准了转基因棉花和木瓜两种作物。国际农业生物技术应用服务组织(ISAAA)数据显示,2019年中国转基因棉花和木瓜播种面积为320万hm2,两种作物转基因品种生产的面积基本达到饱和,占全国耕地面积的2.0%,占全球转基因播种面积的1.7%(表1)。美国、巴西、阿根廷等农业发达国家在20世纪末就允许了玉米、大豆、油菜籽等大宗作物的转基因品种商业化生产,其生产效率远高于中国。以玉米为例,美国、阿根廷和巴西三个国家在实施转基因玉米商业化生产后,玉米单产的增长速度明显提高,而中国玉米单产的增长速度趋于平缓(图2)。虽然中国没有允许转基因大豆和玉米的商业化生产,但是每年需要从国外进口大量的转基因大豆和玉米。根据中国海关数据,2021年中国玉米总进口量为 2 835万t,大豆进口量为9 652万t,两者进口主要来自转基因玉米和大豆生产国。按照中国转基因产业化“非食用—间接使用—食用”三步走的战略,中国正在积极推动转基因玉米和大豆的商业化生产。目前,中国多个转基因玉米和大豆转化体获得农业转基因生物安全证书,并且在全国多个地区开展转基因品种大田生产的试点工作。2022年农业农村部印发《国家级转基因大豆品种审定标准(试行)》和《国家级转基因玉米品种审定标准(试行)》,预示着中国生物育种产业化应用又往前推进了一步。

表1 2019年中国转基因作物商业化生产与国际比较Table 1 Commercialization production of genetically modified crops in China and international comparison in 2019

图2 全球主要农业国家玉米单产比较Fig.2 Comparison of corn yields in the major agricultural countries

种业发达国家生物育种技术的研发与其快速的产业化生产分不开。美国孟山都公司利用转基因技术优势,真正做到“一个基因造就一个产业”,在30年内成为全球最有竞争力的种子企业。2019年美国转基因作物总播种面积达到7 150万hm2,占全球转基因作物播种面积的37.6%,占全国耕地面积的45.3%,在已经批准的转基因作物中转基因品种应用率达到95%(表1)。根据ISAAA数据,美国播种面积最大的两个转基因作物品种是大豆和玉米,2019年两者的播种面积分别占转基因作物总播种面积的42.6%和46.4%。目前,美国已经批准采用更加高效的基因编辑技术进行产业化育种。2016年美国农业部宣布利用DNA-free基因组编辑技术研发的具有抗褐变能力的双孢菇,由于最终产品中无外源DNA,不属于转基因产品管理的范畴,可以直接用于种植和销售,成为全球第一例获得美国农业部监管豁免的产业化基因组编辑品种[24]。其他农业大国也在积极推进生物技术育种产业化。2000—2019年全球转基因作物播种面积持续增加,2019年达到1.9亿hm2,共有29个国家种植转基因作物,同时有42个国家或地区进口了用于食品、饲料和加工的转基因作物。巴西和阿根廷两个农业大国也早在1998年实行了转基因作物的商业化生产,2019年两国转基因作物播种面积分别占全球转基因作物播种面积的27.7%和12.6%,分别占自身耕地面积的33.5%和15.2%(表1)。

3 中国种子企业发展与国际比较

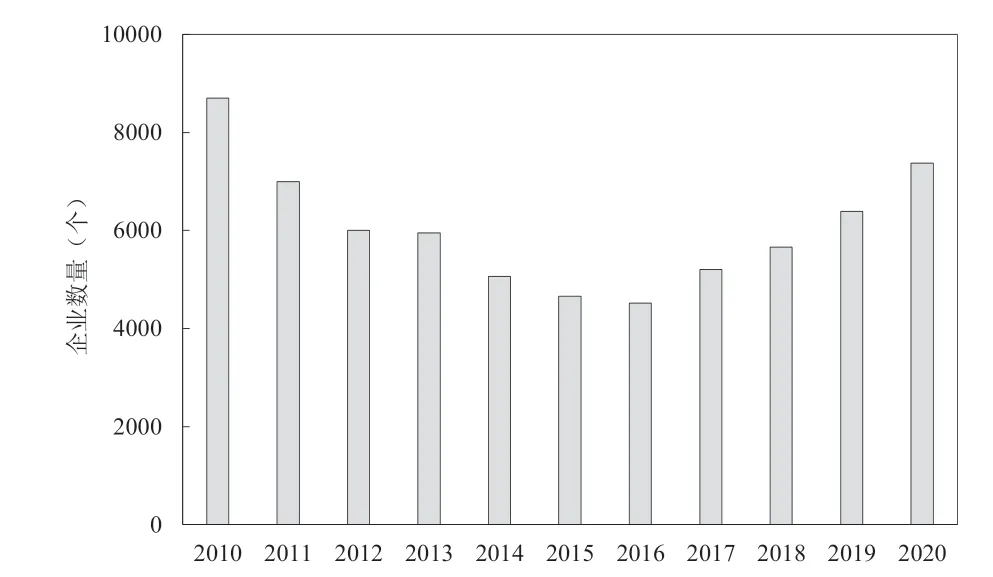

中国种子企业不断做大做强,少数龙头企业开始走向世界舞台。根据农业农村部发布的《2021年中国农作物种业发展报告》(以下简称《2021年种业报告》),2020年中国农作物种业市值约1 200亿元,是全球第二大种子市场,全国7 372家种子企业涉及水稻、玉米、小麦、蔬菜等30多种作物相关业务,资产总规模2 700多亿,种子销售收入740多亿。《种子法》颁布后,国家逐步放开对种子市场的管制,企业不断发展壮大。从2010年以来,中国种子企业数量出现先减少后增加的趋势,由2010年的8 700家减少到2016年的4 516家,随后逐步增加至2020年的7 372家(图3)。2010—2016年中国种子行业进入“寒冬”期,再加上企业恶性竞争、监管失衡、作物播种面积锐减等原因,部分种子企业被淘汰或者转行[30]。根据《2021年种业报告》数据,2011—2016年种子行业利润由11.4%下降到5.3%。2016年修订的《种子法》对经过认定的“育繁推一体化”种子企业实行“绿色通道”,种子审批手续得到简化,种子企业数量开始增加。

图3 2010-2020年中国种子企业数量Fig.3 Number of seed enterprises in China from 2010 to 2020

全球种子企业共经历了三次大型的并购浪潮[31]: 第一次并购浪潮(1996—2000年),主要以纵向并购为主,实现了种子与农药的结合;第二次并购浪潮(2004—2008年),主要以横向并购为主,实现了不同种子作物之间的互补;第三次并购浪潮(2015—2018年),主要是跨国资本推动,实现了农化巨头之间的资本整合。中国种子龙头企业抓住全球第三次种子企业合并的机遇,积极加入全球种业市场的竞争。2016年中国化工集团完成对先正达公司94.7%的股份收购,成为全球第三大种业公司;2017年袁隆平农业高科技股份有限公司和中信农业产业基金管理有限公司对陶氏益农公司在巴西特定玉米种子业务进行收购,并取得其在巴西玉米种质资源库的使用权、Morgan种子品牌和DowSementes品牌在特定时间内的使用权,成为目前全球第九大种子公司。国内企业不断发展壮大,企业兼并的速度也在增加。2010年中国种子企业兼并事件数量为6件,2016年上升到26件后出现下降,随后上升到2020年的39件,其中2018年并购金额最高,达到69.79亿元(表2)。中国企业在国内外重组并购过程中,企业竞争力不断增加。根据世界销售量前20位企业所属国家的销售额占全球种业市场市值的份额计算不同国家的企业竞争力指数,2020年中国种子企业竞争力指数排名世界第三,中国种业开始登上国际舞台[21]。

表2 2010—2020年中国种子企业并购事件Table 2 Mergers and acquisitions of China’s seed companies from 2010 to 2020

相较之下,发达国家种子企业发展较早,经过不断兼并重组逐渐在全球形成种业寡头。根据全球咨询机构Agbio Investor 2020年的年报,2001年全球种业市场规模只有138亿美元,经过20年的发展,2020年达到410亿美元,其中大田作物种子市场占比86.3%(大田作物种子中,59.9%的为转基因品种)、蔬菜种子市场占比13.7%,并且在人口增加等因素影响下,全球种子市场规模仍在不断增加。2016年前后,在全球农产品市场疲软等因素影响下,全球跨国公司掀起了第三次兼并重组浪潮。根据2021年的销售额比对,德国拜耳与美国科迪华成为目前全球种子企业的第一梯队;中国先正达只占拜耳和科迪华公司的34%和42%左右,位居全球第三,属于第二梯队的领跑者,其次是利马格兰(法国)、科沃施(德国)、巴斯夫(德国)、丹农(丹麦),其销售额相差不大;瑞克斯旺(荷兰)、坂田种苗 (日本)和隆平高科(中国)则属于第三梯队。

4 中国种质资源库建设与国际比较

根据中国《农作物种质资源管理办法》的界定,“农作物种质资源是指选育农作物新品种的基础材料,包括农作物的栽培种、野生种和濒危稀有种的繁殖材料,以及利用上述繁殖材料人工创造的各种遗传材料,其形态包括果实、籽粒、苗、根、茎、叶、芽、花、组织、细胞和DNA、DNA片段和基因等有生命的物质籽粒”[4]。由此可知,种质资源是一切育种的核心,是现代种业发展的基础。

近年来,中国高度重视种质资源的收集和研发,种质资源发掘利用取得重大成就。2021年中央全面深化改革委员会第二十次会议审议通过的《种业振兴行动方案》将种源安全提升到了关系国家安全的战略高度,更加明确了保障种源自主可控的重要性。根据《2021年种业报告》,“十三五”期间,中国建成了以1个国家种质资源库长期库、1个复份库、10个中期库、43个种质圃、217个原生境保护点和1个种质资源信息网为基础的国家农作物种质资源保护体系;截至2020年底,中国保存的种质资源总量超过52万份,位居世界第二,国外种质资源占比偏低,仅为24%。目前,中国已经完成了对全国31个省(区、市)和新疆生产建设兵团总计 1 616个县的全面普查和291个县的系统调查,收集各类作物种质资源9.2万份,基本摸清了中国种质资源状况。同时,国家积极推进种质资源鉴定评价和创新利用,“十三五”期间,累计完成9.6万份次作物种质性状鉴定。

种质资源已经成为世界各国争夺的重要战略资源。根据国际种子联盟(ISF)统计,截至2020年底,全球共有740万份种质资源,1 750个基因库。种业发达国家最早开始收集和利用种质资源。如美国本土的种质资源相对贫乏,但从第一次世界大战时就在全球搜集不同生态条件下的种质资源,现在已成为全球种质资源保存数量和种类最多的国家,其中国外种质资源数量占比高达72%。美国主要从两个方面收集种质资源,一是在国家层面建立了国家植物种质资源系统(National Plant Germplasm System, NPGS),如2016年美国实施了12个资源考察和交换项目,在越南、西班牙、格鲁吉亚等国家和地区收集到胡萝卜、洋葱、小果树、猕猴桃、梣属、肯塔基咖啡、观赏植物,以及向日葵、苹果、菜豆和马铃薯的野生种等重要种质资源;二是美国国内的种业巨头在全球收集种质资源,如科迪华公司在世界126个试验站之间交流和共享种质资源,拥有全球60%以上极具遗传潜力的玉米种质资源[19]。

5 中国种业发展存在的主要问题

5.1 研发主体创新动力不足,基础研究难以支撑育种核心技术

1)研发主体创新动力不足,商业化育种体系尚未形成。中国种业创新主体以科研机构和龙头企业为主。科研机构的创新主要基于导师牵头的课题研究,且不同课题组之间缺少深度合作,除水稻、油菜等少数品种的育种领域外,很多创新成果以“模仿国外产品+微创新”为主,“唯论文、重奖励、重数量”的科研成果评价机制仍然占主要地位。进入21世纪以来,育种企业逐渐成为种业创新主体,但是以“小作坊”模仿式创新为主,企业之间各自为战,没有形成创新合力;并且育种与繁育、推广各环节间相互脱节,没有形成全行业“育繁推一体化”的格局,难以应对国外以“市场化导向、专业化分工、规模化研究和集约化运行”为特点的商业化育种体系的挑战。

2)基础研究难以支撑关键核心育种技术,基础研究与应用研究主体分工协作机制不畅。生物技术等关键核心技术的应用是促进种业快速领先发展的重要基础,中国多数生物育种的基础研究仍然处于“跟跑”阶段,难以支撑关键核心技术的开发。就基因编辑技术核心专利而言,目前全球基因编辑技术核心专利共17件,美国有15件,而中国没有此类核心专利。同时,在考核机制的导向和利益驱动下,无论是科研实力雄厚的国家级高水平科研院校还是研发实力偏弱的地方性研究机构大多以应用研究为主,基础研究则以论文发表为主,实际成果转化率不高,并且科研院校和企业在育种产业链上的研究内容出现了大量的重叠,难以实现分工明确、协作互促的发展模式。

5.2 生物育种产业化管理体制不健全,产业化生产进展缓慢

1)生物育种产业化的管理体制尚不健全,抑制了生物育种产业化发展。生物育种产业化必然带来农业产业体系、生产体系和经营体系转变,但是现行农业管理体制和政策还不能充分配套衔接。中国虽然制定了《农业转基因生物安全管理条例》《农业转基因生物标识管理办法》等相关法律法规,但滞后于新时代生物育种产业化的发展要求。在生产环节,监管与安全保障机制有待建立,并且缺少与生物育种产业化相关联的生态安全防范机制。在收储流通环节,生物育种与非生物育种农产品的认证机制与标准有待完善。按照《农业转基因生物标识管理办法》,对在中国境内销售的大豆、油菜、玉米、棉花和番茄5类17种转基因产品进行强制标识且采取严格的“零容忍”政策,由于偶然或者不可避免的技术原因导致转基因物质混杂不可避免,生物育种与非生物育种的农产品将难以区分,造成不必要的检测和标记成本。

2)生物育种产业化进展缓慢,进一步导致种业创新模式转变滞后。中国仍然停留在以经验和大田实验统计为主的传统育种阶段,生物育种一直处在研发阶段。虽然中国在一些大田作物的转基因技术已经成熟,但是由于社会上对转基因技术还缺乏共识,对转基因食品的安全性存在疑虑及转基因产业化的相关制度建设滞后,中国大田作物的转基因商业化生产进展缓慢。根据作者在全国7个不同经济发展水平的城市调查显示,2020年中国消费者对转基因大豆油持接受态度的比例仅为23%,持中立和反对态度的分别为32%和43%,不愿意回答或者不知道的为2%。以美国为首的种业强国已经开始由转基因技术育种向基因编辑技术育种过渡,中国在生物育种产业化方面远远落后种业发达国家。目前,中国生物育种技术以转基因为主,商业化品种主要是转基因棉花和木瓜,随着这两种转基因作物商业化种植接近饱和,增长幅度非常有限。生物育种产业化滞后于研发创新,难以形成以市场为导向的生物育种创新模式,导致持续投入的研发资金难以获取市场效益,抑制了生物育种技术的发展。

5.3 国内市场监管不足,种子企业多而不强

1)国内种业市场监管不足,企业市场竞争紊乱。根据《2021年种业报告》,2016—2020年中国法院审结涉植物新品种纠纷民事案件共计781件,年结案量从2016年的66件上升到2020年的252件。知识产权纠纷不断,市场难以监督的主要原因有三个方面:一是种子生产取证难。种子在大田生产中,小农户知识产权保护意识弱,违法成本低,育种企业难以实时监督,取证难且过程繁琐;二是各部门之间协调机制难以形成。由于历史原因,各种法规之间会存在不一致的情况,并且各执法部门之间存在利益冲突,难以形成多部门协同效应;三是地方保护主义时有发生。虽然最近几年中国加强了对种业侵权行为的监管,但是仍然出现“劣币驱逐良币”的市场现象,严重制约了企业研发新品种的动力。

2)中国种子企业多,竞争力不足,缺少参与国际竞争的龙头企业。虽然近几年,中国种子企业兼并重组的步伐明显加快,但是仍然有众多的中小育种企业。目前来看,除了中石化公司收购先正达公司外,只有隆平高科公司在国际市场竞争中具有一定优势,但是企业体量仍然很小,按照2020年年均汇率计量,拜耳的销售额接近隆平高科的20倍。其他国内相对规模较大的企业,如北大荒垦丰种业股份有限公司、安徽荃银高科有限公司、山东登海种业股份有限公司等企业,参与国际市场竞争的能力普遍较弱。

3)国内企业科研投入少,没能形成商业化的育种模式。按照发达国家种业发展的规律看,种子企业是研发的核心主体,政府则作为补充重点布局基础研究。目前全球综合实力排名前5位的跨国种子企业拥有世界绝大数的育种技术,从种质资源收集、新技术育种和产品销售形成了一体化的现代数字化的商业育种模式。中国众多的种子企业仍以“小作坊”模仿式创新为主,缺乏原始创新能力。根据《2021年种业报告》,2020年国内规模种子企业平均科研投入40.3亿元,科研投入占本企业商品种子销售额的比例仅为8.8%,与国外发达国家种子企业的研发投入相比仍然较低。

5.4 种质资源储备和鉴定不足,育种研发源头处于劣势

从种质资源收集和保护层面看,中国搜集种质资源的时间较晚,对国外种质资源搜集和共享进程较慢。中国入库的种质资源多以本土资源为主,国外种质资源数量占比仅为24%左右。在优质种质资源鉴定和筛选方面,中国种质资源鉴定利用不足,在长期保存的52万份种质资源中,开展基因型和表型精准鉴定的数量比例不到10%,三大粮食作物的种质资源中,开展深度鉴定的比例只有5%。从管理方面看,种质资源管理较为松散,尚未形成全国统一完善的管理体系和种质资源保护与利用相互促进的良性循环机制。

6 中国种业发展的思路与对策

6.1 强化企业主体地位,构建现代化商业育种体系与多主体协同发展的种业创新生态圈

一是提升龙头种子企业的创新能力。支持有条件的龙头企业建立实验室并壮大研究团队,在同等条件下优先支持企业建立国家重点实验室、牵头承担国家育种重大专项。二是建立以龙头种子企业为主体的商业化育种模式。支持建立若干家能够融合常规育种、分子育种和生物技术育种等技术,熟悉利用生物信息和模型预测等手段,并能够根据市场需求快速高效育种的现代化龙头种子企业。三是充分发挥“有为”政府和市场机制“无形之手”在配置资源中的协同作用,适度提高种子企业准入门槛,综合采取兼并、重组和关停等措施,改善种子企业“多小乱”等状况。四是加强种业知识产权保 护。有效执行新修订的《种子法》,落实实质性派生品种制度,抑制低水平、重复性和模仿修饰性育种行为,依法强化育种领域知识产权保护,提高研发主体积极性。

6.2 优化创新资源布局,强化基础研究与应用研究协同发展

一是统筹国家种业创新资源,制定国家科技创新项目的长期布局计划,超前部署农业育种前沿技术和基础研究,重点攻关重要性状遗传基础与组学解析、基因编辑、分子育种设计等方面的基础研究,实现更多“从0到1”的理论突破。二是明确创新主体定位,形成以科研机构、高校、大型育种企业为主的基础研究团队和以中小型育种企业为主的品种创新和推广应用团队,打造一套贯通基础研究和应用研究的种业集成研发系统,建立种业基础研究与应用研究互促共赢的协同发展机制。

6.3 完善生物育种产业化制度环境,建立原始创新与产业发展的良好互动关系

一是根据生物育种的技术特点和消费者需求,完善现有生物育种产业化的相关法规。如合理制定生物技术新品种生产的“庇护所”标准;完善转基因农产品与食品的认定、标识阈值,由定性标识向定量标识转变;严格转基因产品标识监管,保障消费者的知情权等。二是稳妥有序推进生物技术育种产业化,尽快批准更多的转基因品种安全证书,加快放开玉米和大豆等饲料粮的生物育种产业化,通过生物育种产业化将创新优势转化为产业优势,借助市场力量推动生物育种研发快速发展。

6.4 实施种质资源保护战略,实现种质资源的品种保护与鉴定利用双向发展

将种质资源保护上升到国家战略层面,一是建立国家统一的种质资源管理体系,整合利用全国的种质资源;二是加强对中国濒危种质资源和野生品种的保护,防止现有品种灭绝或境外流失;三是鼓励企业“走出去”,积极引进国外优质种质资源,尤其是中国非原生农作物种质资源的引进;四是加快种质资源的深度鉴定和利用,将优质种质资源向种子企业转移,更好服务于企业的商业化创新。