碳市场溢出效应研究的新进展

——基于文献计量与社会网络分析

2022-12-06卜浩桐

刘 婧,丁 鑫,卜浩桐

(1.山东工商学院 经济学院,山东 烟台 264005;2.山东高速股份有限公司 督察室,济南 250000)

一、引言

中国碳市场以2013年6月深圳碳交易所的启动为建设起点,分阶段、有步骤陆续启动北京、广州、上海、天津、湖北和重庆等碳交易试点,直到2017年底正式启动全国碳排放权交易体系。2020年9月22日,国家主席习近平在第七十五届联合国大会上将“2030年中国碳排放有望达到峰值,并于2030年将非化石能源在一次能源中的比重提升到20%”的目标进一步加强,提出“力争于2030年前达到峰值,努力争取2060年前实现碳中和”。因此,对碳市场的深入研究变得更加迫切和重要。学者对碳市场的研究大多聚焦在碳市场运行现状和发展政策以及碳市场价格研究,对碳市场溢出效应的研究少有涉猎。随着我国全国碳排放权交易体系建设进程不断推进,越来越多的学者意识到,研究碳市场溢出效应有助于企业有效规避碳交易风险,有助于激活碳市场活跃性,有助于完善我国统一的碳排放权交易体系,碳市场溢出效应也被越来越多的学者关注。

就碳市场内溢出效应而言,学者对中国碳市场间溢出效应的研究角度主要是价格收益率、风险传播以及市场有效性。其中研究发现我国各碳市场价格具有波动聚集性、尖峰厚尾性等分形特征,风险溢出更是普遍存在广东、湖北和深圳三个交易量最大的碳市场中,并且上述三个碳市场都没有达到弱式有效[1]。关于风险溢出的测度,有学者研究结果证明条件风险价值是比传统风险价值更好衡量风险溢出的工具[2]。学者对欧盟碳市场溢出效应研究主要集中在EUA期货&CER期货、碳期货&碳现货&期权两部分,总结发现EUA市场与CER市场相互间收益和波动溢出效应存在非对称性[3]。对碳市场与其他市场间的溢出效应而言,欧盟碳市场处于全球碳市场的定价归属问题主导地位[4],从收益率的角度,中国碳市场与欧盟碳市场间存在非对称效应的长期均衡和相互引导关系以及多重分形特征[5],且当市场出现剧烈波动时,两市场间的联动性有所提高[6];金融市场与欧盟碳市场、CRE市场普遍存在波动溢出,只是波动溢出的时间和强度各有不同,中国碳市场与股票市场相关性最强,而且金融市场高程度的不确定性会对碳市场造成更大程度的风险溢出[7];学者重视对碳市场与能源市场的研究,主要聚焦在三大化石能源市场——石油、煤炭、天然气,碳市场与能源市场间存在双向溢出效应,区域差异和发展阶段的差异也造成了溢出效应特征和净溢出关系的差异[8]。碳市场与电力市场相互制约,碳市场是电力企业的信息接受者[9],而电力市场能够缓解碳市场的减排压力[10]。为了实现降低二氧化碳排放量的目标,碳排放交易市场和促进新能源的发展是值得选择的。

对碳市场溢出效应的研究,从理论意义出发,本文首次将社会网络分析法(SNA)应用到碳市场溢出效应文献分析中,从内部溢出和外部溢出两个方面分多个角度分析和总结碳市场溢出效应,为后续在该主题下的应用提供新的研究方向和思路;从现实意义角度出发,分析市场间的溢出和联动关系有助于发现在碳市场运行中起价格引导作用的区域市场,有助于研究结论将为建立全国统一碳市场提供理论依据和制度支持。溢出效应在金融市场中的应用广泛,但在碳市场的应用研究还处在初级阶段,主要原因是由于国内碳市场的建立时间尚短。碳市场溢出效应研究文献数量虽然整体呈现增长趋势,但是数值仍然偏低,因此,在发展之初了解前沿研究方向,对学者的研究具有重要意义。本文的创新点在于:(1)现有研究更关注于对碳市场溢出效应基于计量模型的实证检验,并没有系统地将碳市场溢出效应主题下的文献进行梳理,本文在此方面进行了改进。(2)大多数学者文献中的综述部分是从研究对象(价格收益率、风险和信息溢出)、计量模型方法的拓展(Garch、DCC-Garch、VAR-GARCH-BEKK、ARFIMA-GARCH)等微观角度进行综述,而本文则从研究热点内容等宏观角度对文献进行了述评,以期发现碳市场研究的实时热点和新颖方向,为后续研究做铺垫。(3)本文是首次将文献计量分析方法与科学知识图谱方法相结合应用于碳市场溢出效应主题的文献。本文经过多次阈值设置的实验,选取了最简洁有效的知识图谱,剔除视图结果细节的微小偏差,能够很好地切合碳市场溢出效应的主题,从而更好地保证了本文数据分析的有效性和可信度。

二、研究方法与数据来源

(一)文献计量分析法

文献计量和科学知识图谱两种方法在人文科学和社会科学研究领域广受学者青睐。文献计量是指用数学、统计学与文献学方法定量分析知识载体的交叉科学[11];CiteSpace软件的可视化技术作为文献计量的新方法在我国得到了广泛应用[12],它能够直观、科学、客观地展现某个知识领域的演进历程和热点动向,有助于学者更全面地了解研究前沿和整体脉络[13-14]。本文应用文献计量分析和CiteSpace知识图谱可视化分析,对“碳市场溢出效应”主题下的中英文文献数据进行分析,呈现关键词聚类图谱、热点突现时间图谱等,以此作为分析基础,从研究内容、研究视角和研究方法三者总结发现研究热点、重点以及前沿方向。

(二)社会网络分析法(SNA)

社会网络分析法 (Social Network Analysis,SNA) 是一种用来分析社会行动者之间关系和网络结构、研究群体结构对群体功能或群体内部个体影响的社会学研究方法[15],该方法关注的重点不是强调研究个体属性而是个体间的社会网络关系,将关系作为基本统计处理单位而非将个体作为一个独立的统计单位[16]。社会网络分析方法需要进行大量的运算,因此需要借助计算机辅助软件如NetMiner、Pajek和UCINET等[17]。该方法通常以高被引作者为对象分析引文关系[18],或者以高频关键词为分析对象发现研究热点[19],又或者利用中心度和中心势测度指数分析网络拓扑关系[20]。社会网络分析法在经济学的研究主要集中在两方面:一是经济增长空间关联研究,例如侯赟慧、刘志彪和岳中刚采用社会网络分析方法对长三角城市群的经济结构进行了分析[21];二是能源消费的空间网络特征研究等国家与区域层面的经济、环境因素的关联问题,例如Ding & Deng & Lin使用社会网络分析方法对福建省碳排放权交易政策中涉及的工具进行分类和编码,并在此基础上,对各种政策工具的构成差异进行比较和分析[22]。学者王倩和高翠云则是首次将社会网络分析法引入到碳市场的溢出效应问题中,分析各市场关联结构与特征[23],而本文首次将其与文献计量分析方法结合应用在碳市场溢出效应主题的文献分析中。本文应用到的数据算法如下:

Links参数是共现矩阵的标准化进程,也是制作共现网络知识图谱的基础。网络图谱中节点的大小反映了被引用的频次,之间的连线表示共现强度。Citespace软件计算连接强度的默认方法为Cosine算法,公式为:

(1)

其中,Cosine数值都是大于0小于1的;cij为关键词i和j的贡献次数;si&sj分别为关键词i&j出现的频次。

中心性是社会网络方法体系中的核心内容,主要包括程度中心性、接近中心性和中介中心性等几个指标,其中中介中心性反映的是宏观尺度上节点对其他节点的控制及依赖程度,该值越高,所承担的中介作用越显著,对其他节点的控制程度越强[24]。同时中介中心性也是文献计量软件CiteSpace测度节点在网络中重要性的指标之一,具有高中介中心性的文献通常是连接两个不同枢纽,其测算方法由Freeman提出,公式为:

(2)

Sigma指数是Citespace中测度节点新颖性的一个指标,由中介中心性和节点突发性两个指标复合构造。对该指数的结合应用主要在后文对关键词突现性分析部分,结合关键词中心性和时间线视角图谱分析,有助于更好地发现在碳市场溢出效应主题下重点研究方向以及新颖视角。公式为:

Sigma=(centrality+l)^burstness。

(3)

其中,centrality可由公式(2)计算得出,burstness则由CiteSpace系统给出。

(三)Data sources数据来源

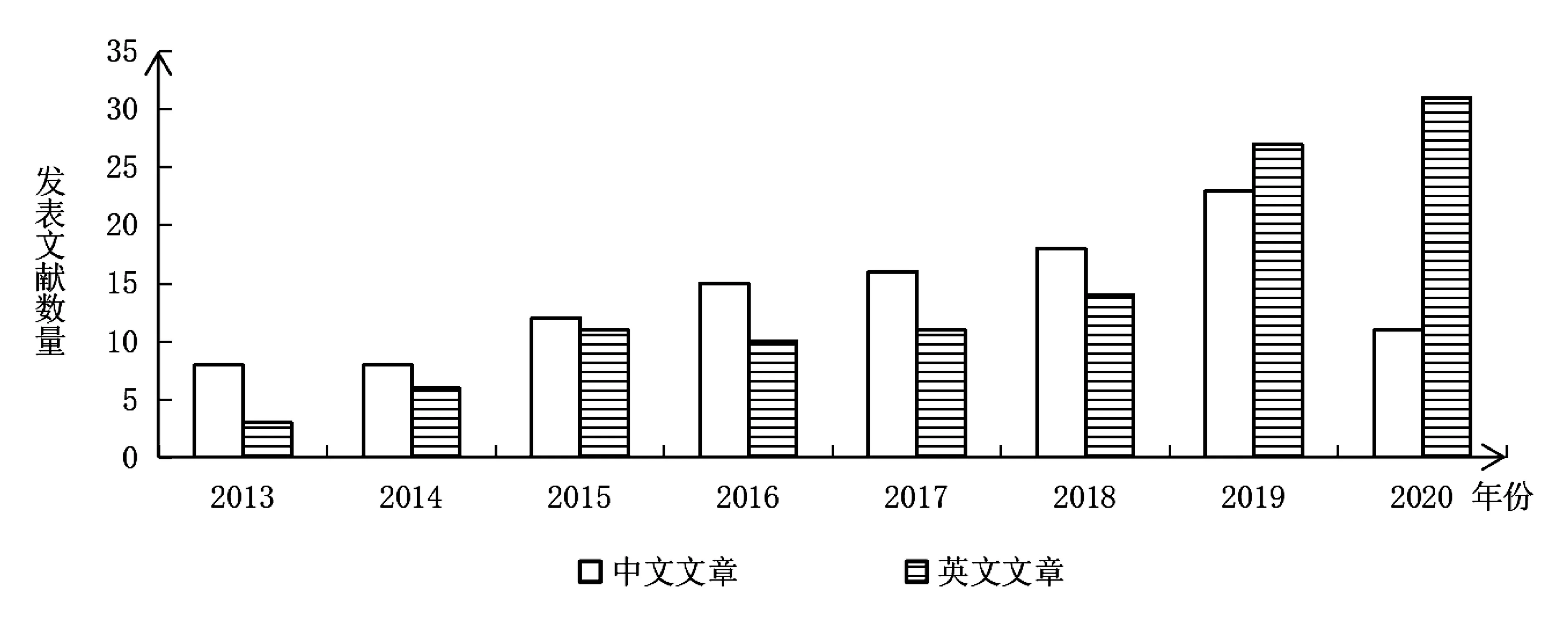

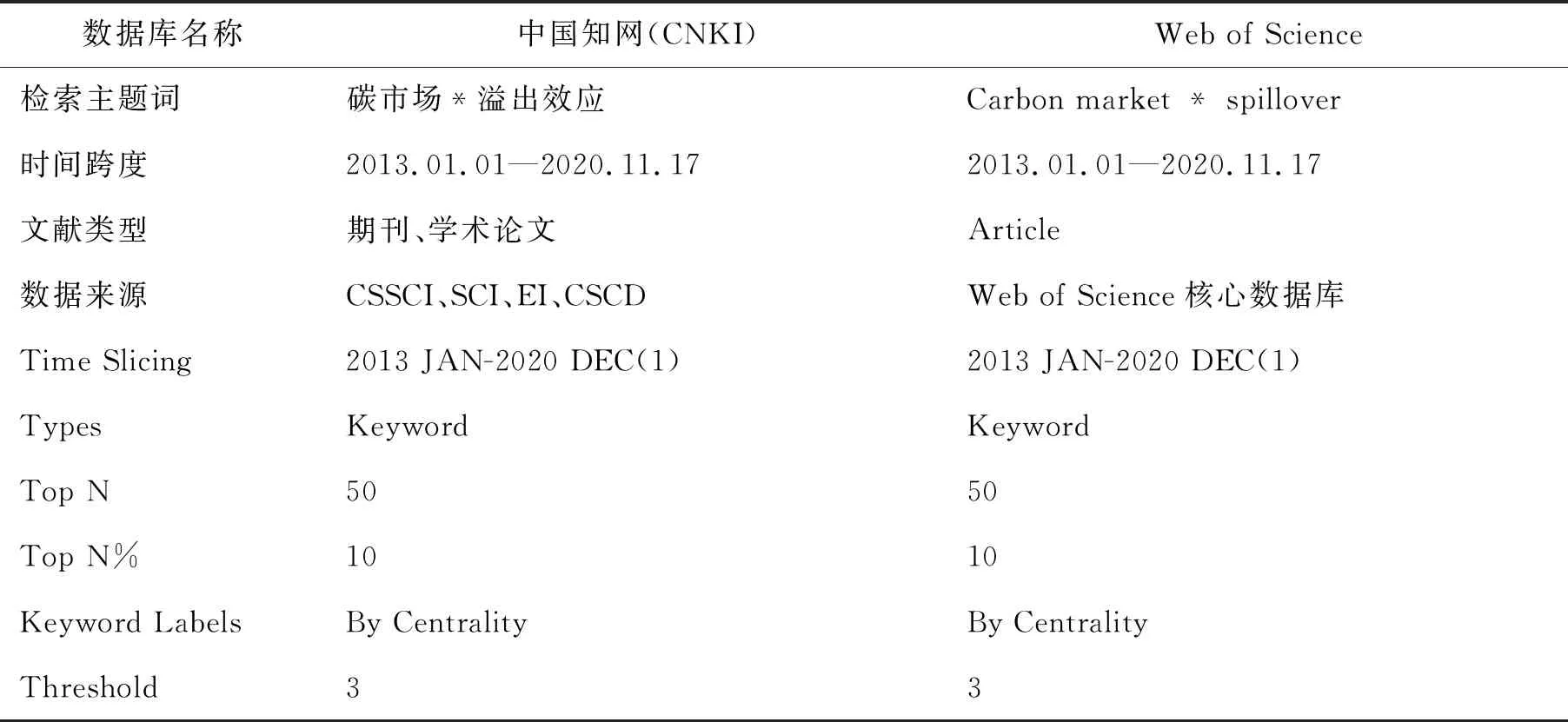

本文采用的中文文献数据和英文文献数据以“碳市场*溢出效应”作为检索主题,分别以CSSCI(中文社会科学引文索引)数据库和Web of Science(WOS)核心合集作为来源类别,选取2013年到2020年在碳市场溢出效应主题下的有效文献数据信息(图1为2013—2020年碳市场溢出效应主题研究文献发表数量分布),结合CitespaceV软件对收集到的文献信息进行可视化分析。

图1 碳市场溢出效应主题研究文献发表时间分布(2013—2020)

在分析过程中为保证以中心性为分析核心的关键词聚类分析数据结果的有效性和准确性,数据剔除“多代理模型”“制度设计比较”“Social cost”“realized range”“research and development”等中心度与引用频次双低的关键词(详见表1)。

三、碳市场溢出效应问题的研究统计分析

(一)高被引文献分析

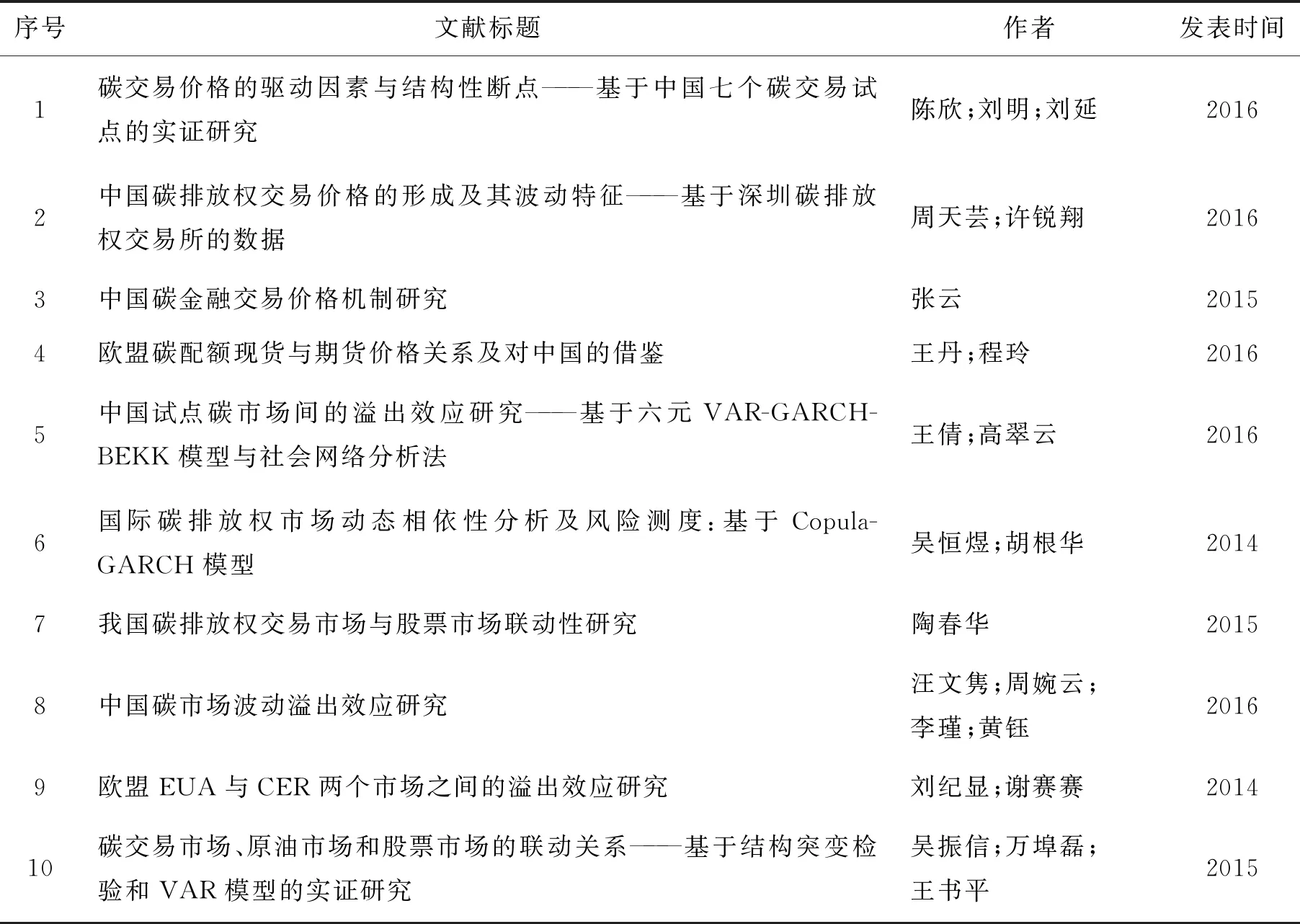

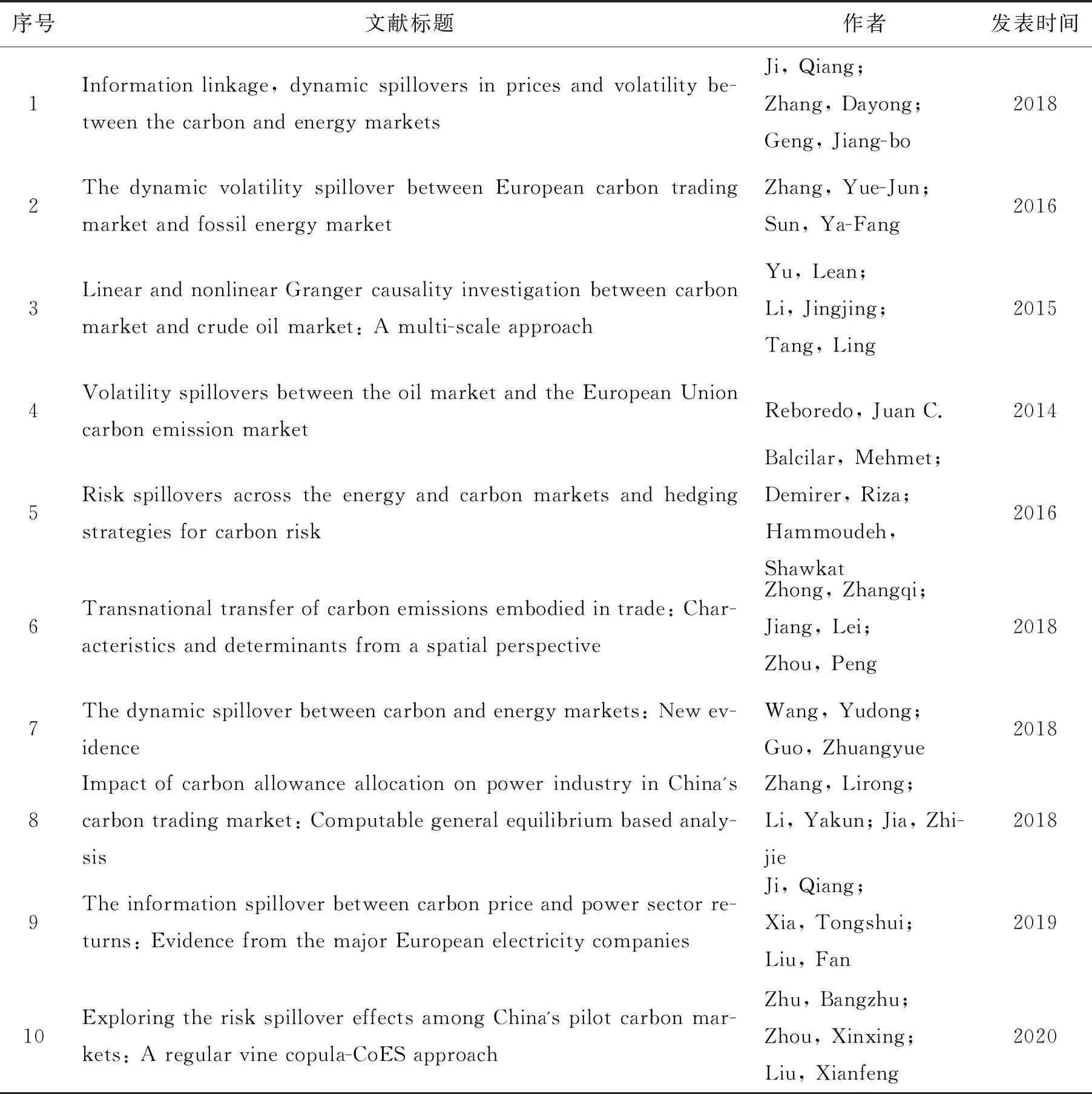

高被引文献引用频次高、周期长,能够客观反映出该文章的学术影响力以及在学术中的作用和地位,表2和表3中按被引量降序排列了CSSCI数据库中高被引中文文献和WOS数据库中的高被引英文文献各10篇。由表2分析可得,有关碳市场溢出效应的高被引文献发表区间在2014年到2016年之间,被引量最高前三篇文献内容都是以碳价格为焦点分析其波动特征、驱动因素以及价格机制,由表及里进而中国碳市场间溢出效应。学者对碳市场的溢出效应的研究可以分为两个方向:一是碳市场内部主要是中国碳市场的交易价格机制、波动特征和溢出效应等的研究;二是碳市场与其他相关市场之间的溢出效应、联动性和动态关系的研究,如中国碳市场与股票市场、原油市场与化石能源市场以及欧盟EUA与CER等。

表1 文献数据检索与与可视化设置

根据表3从发表时间角度分析,关于碳市场溢出效应主题研究的英文高被引文献发表时间在2014年到2020年之间,跨度要比中文文献长。相对CSSCI数据库高被引文献数据,WOS数据库高被引文献的发表时效性更强,其中六篇文献发表时间集中在2018—2020年。从文献研究内容分析,10篇高被引文献文章中有关碳市场与能源市场(4篇)、石油市场(2篇)和电力市场(2篇)间的动态溢出和影响关系的文献数量份额达到80%,有关碳交易和碳排放问题的溢出效应文献2篇。WOS数据库高被引文献研究更多聚焦在碳市场与其他市场例如能源和电力市场之间的溢出效应,且研究对象不仅限于价格波动,还包括信息连接、技术溢出和空间特征等。

表2 CSSCI数据库中高被引文献10篇(2013—2020)

(二)高频和高中心性关键词分析

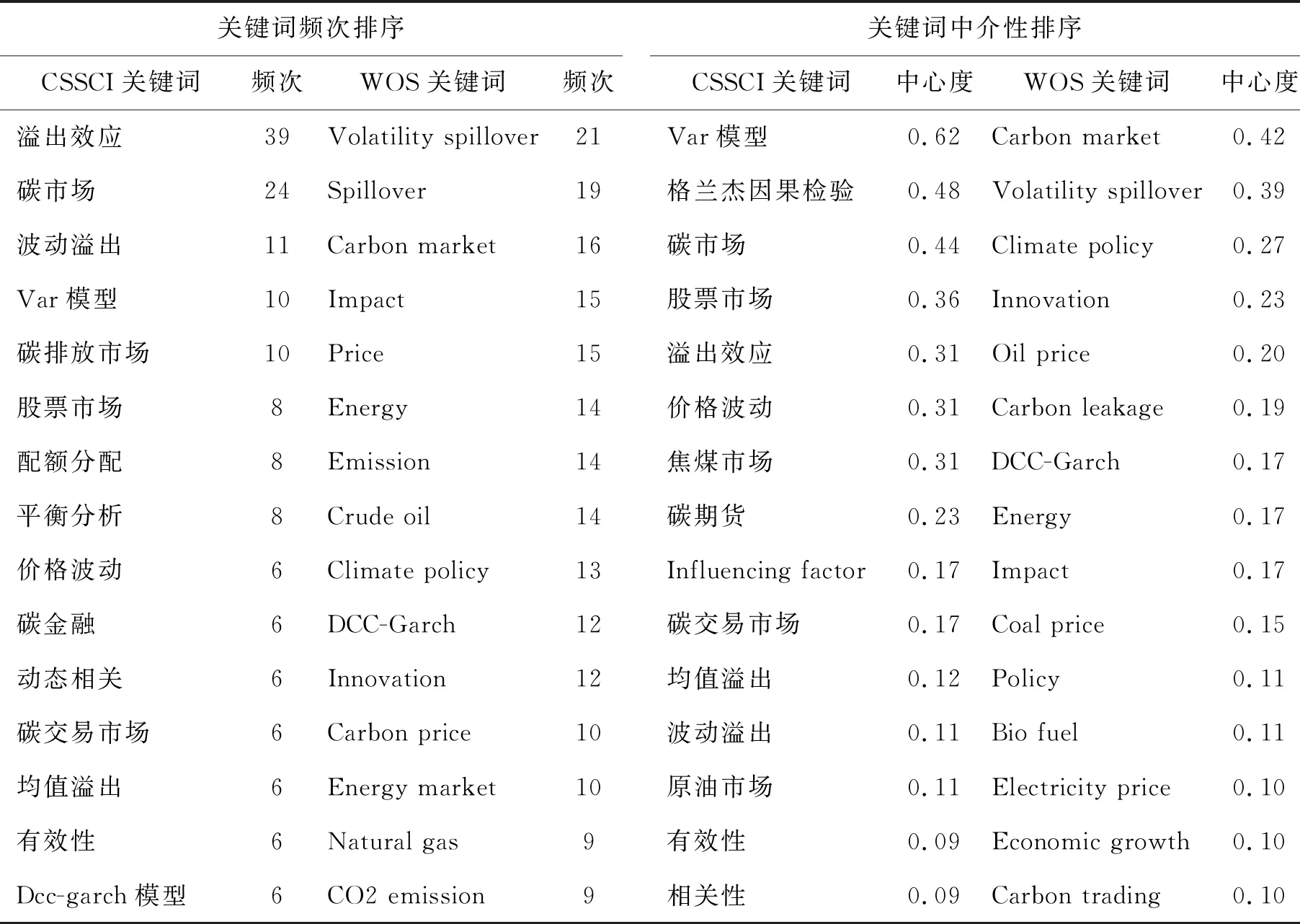

关键词是学术文章主旨的高度凝练,高频关键词是指研究领域中出现频次最高的关键词,高中介性关键词是指在整个知识结构中有较强连接和控制能力的节点关键词,它能够较强控制经过该节点并彼此相连的另外两个节点关键词,表4是碳市场溢出效应主题研究中高频关键词和高中介性关键词网络简表,通过对比分析发现,高频关键词和高中介性关键词具有较高重合度,且在表征研究前沿热点方面具有较高置信度。

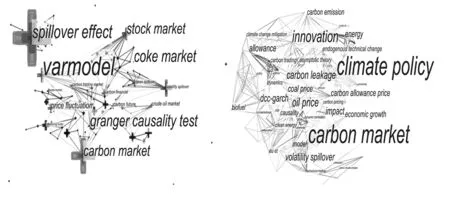

由高中心性关键词构成的知识图谱如图2所示。关键词图谱的节点代表关键词,节点越大越明显表示关键词越高频,节点连线表示节点间的关联程度,由图谱我们可以发现,规格越大的节点与其他节点间的连线也更多。从研究内容和角度分析,“溢出效应(Spillover effect)”“波动溢出(Volatility spillover)”“价格波动(Price)”“CO2排放量(CO2emission)”“气候政策(Climate policy)”“影响因素(Impact)”“碳市场(Carbon market)”“能源市场(Energy market)”“股票市场(Stock market)”“原油市场(Oil market)”“焦炭市场(Coke market)”等关键词表明,碳市场溢出效应主题研究主要以价格、碳排放量和CO2排放量为分析要素衡量各碳市场之间以及碳市场与其他市场如能源市场、原油市场、股票市场之间的溢出效应,尤其是波动溢出效应,分析和总结溢出效应的影响因素并提出相关政策建议。从分析方法和计量模型分析,“Copula函数”“Var模型”“Granger因果检验”“DCC-Garch”等关键词表明,碳市场溢出效应主题研究主要以Copula函数为基础利用Var模型、DCC-Garch模型和格兰杰因果检验等方法对溢出效应进行实证分析和测度,以发现和总结碳市场运行中起价格引导作用的市场,以及各市场间包括风险、信息等的溢出效应以助益政府制定相关政策。

(三)共被引聚类分析

表3 WOS数据库中高被引文献10篇(2013—2020)

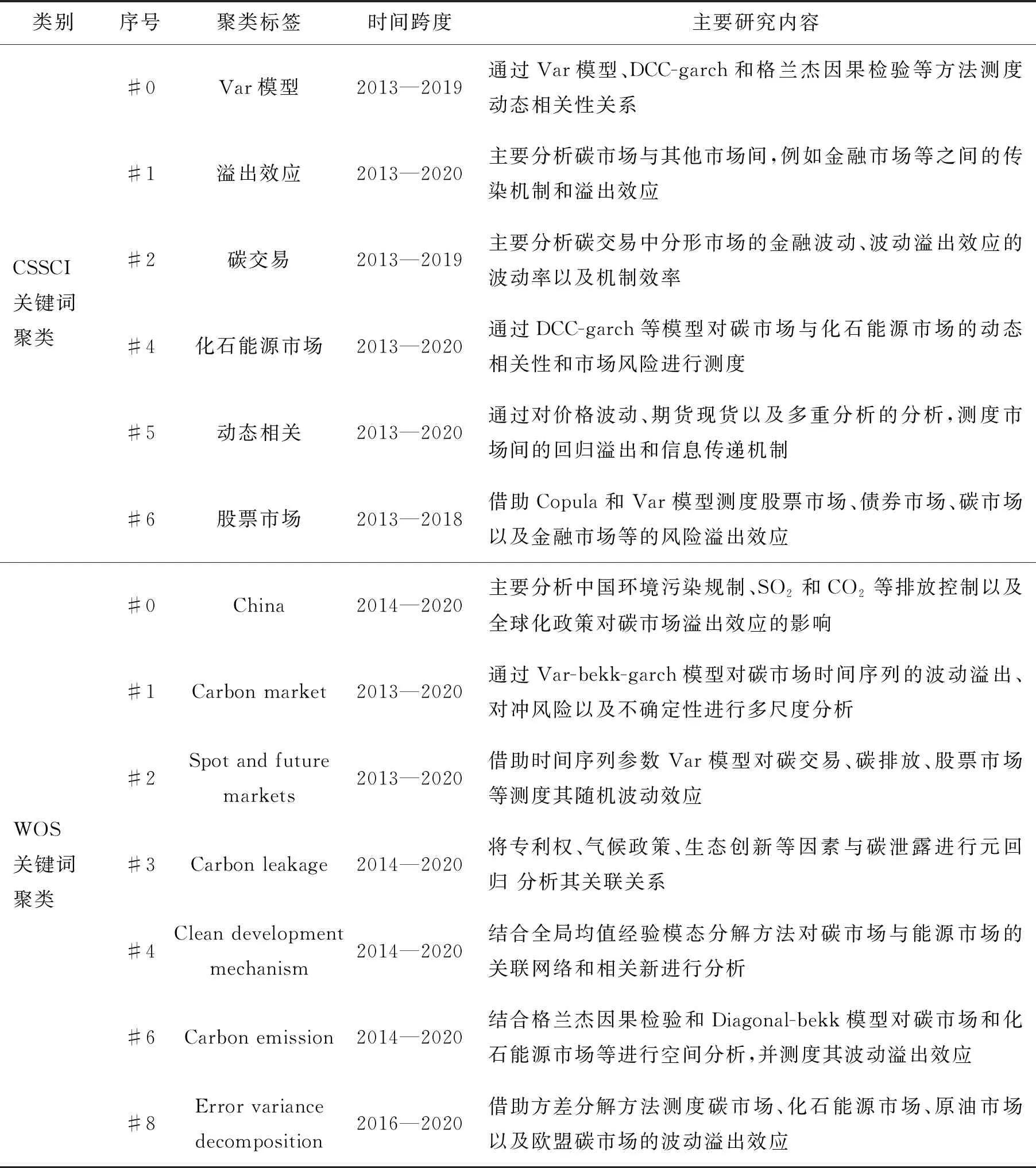

关键词聚类作为文献主题的高度凝练,对其分析有助于挖掘研究领域的主要研究专题和研究内容,把握最新研究重点和热点有助于学者在学术论文方面有的放矢。由于碳市场溢出效应还是一个比较新颖的主题,2013—2020年间中英文文献数量样本总体只有214篇,因此本文根据软件操作实况和基于对数据、图谱准确性和有效性的保障,最终经过多次尝试和修改最终在中文文献(CSSCI数据)中选取6个聚类标签,在英文文献(WOS数据)中选取7个聚类标签,关键词聚类简表及其时间跨度和主要研究内容如表5所示。

(四)突现关键词术语及演进路径分析

结合关键词的突现区间,能够更加清晰地了解研究前沿和热点。“碳市场”“相关性”和“Dcc-garch模型”是从2018年一直突现至今的关键词,意味着学者以碳市场为研究基底,以相关性作为辅助研究角度,以Dcc-garch模型为研究方法是在碳市场溢出效应研究领域的重点和新颖角度。“Copula函数”“欧洲债务危机”和“风险溢出效应”突现区间是2013—2014年,是在碳市场溢出效应研究领域的经典研究角度,虽然没有将研究热度持续至今,但是这三个关键词分别代表三个研究角度:研究方法、研究区域、研究因素。从研究方法角度分析,在突现关键词中,学者应用的测度模型从“Copula函数”到“格兰杰因果检验”再发展到“Dcc-garch模型”;从研究区域角度分析,最初是国际碳市场间,其次是碳市场与股票市场间的溢出效应,然后发展到碳市场与金融市场的分形市场的溢出效应研究;从研究因素角度分析,溢出效应分为均值溢出和波动溢出效应,根据突现关键词可知,研究因素逐渐由价格波动扩展到相关性、有效应、风险溢出与信息溢出等。

表4 碳市场溢出效应中、英文文献高频关键词和高中介性键词(2013—2020)

图2 高中心性关键词知识图谱

表5 碳市场溢出效应主题研究聚类专题及构成

本文中将碳市场溢出效应研究路径以中国碳市场发展为划分标准分为两个时期,2013—2017年为中国碳市场建设期,2018年至今为中国碳市场发展期。在中文文献研究初期碳市场溢出效应研究更多聚焦在碳市场内或者碳市场与股票市场和债券市场之间,实证分析则运用Var模型和Copula函数分析价格波动和其影响因素。随着研究深入,学者将溢出效应分为波动溢出和均值溢出,溢出效应的对象从风险溢出拓展到收益溢出和信息传导;研究市场拓展了中国碳市场、分形市场、化石能源市场和原油市场;研究对象从价格扩展到汇率、利率,研究方法采用更多样性的复合模型如DCC-mvgarch模型、Mgarch-Bekk模型、Bekk-Garch模型等并结合格兰杰因果检验分析碳市场溢出效应和动态相关性。对英文文献分析,研究初期学者更多关注气候变化,通过对排放量、收益和原油价格等分析价格波动、影响因素和创新,更多聚焦在碳市场、欧盟碳市场以及能源市场(清洁能源)之间的溢出效应,特别是由价格波动表现的波动溢出效应。

四、研究热点总结与前沿方向预测

通过上文对碳市场溢出效应问题的研究统计分析总结,发现碳市场溢出效应主题研究的热点是以Var模型、Copula函数等计量模型为基础,以价格、信息、风险为研究对象,对碳市场内部以及碳市场与其他市场之间如能源市场、金融市场等的溢出效应研究。因此本文将碳市场溢出效应主题研究的热点分为两部分:一是碳市场内部溢出效应:如中国七个碳市场之间、欧盟碳市场等;二是碳市场外部溢出效应:如碳市场与金融(股票、汇票)、能源(电力、石油)、中国碳市场与欧盟碳市场等,并在后文中对相关文献进行深入总结和述评。

(一)热点主题分析

有学者将存在溢出效应的市场分为同类市场和非同类市场来分析和总结,例如王诚晨和王世文提出对溢出效应的研究有利于了解市场间机理结构,防范交叉性风险的传播,因此从金融市场内部溢出和市场间两个角度对金融市场溢出效应的国内外文献进行述评[25]。本文将从碳市场内部溢出效应和碳市场外部溢出效应两大类进行文献述评,其中内部市场分别以中国碳市场和欧盟碳市场为代表性市场;外部市场则将探讨中国碳市场与欧盟碳市场、以股票、大类资产为代表的金融市场以及以电力、石油等为代表的能源市场间的溢出效应。

1.碳市场内部溢出效应

(1)中国碳市场

学者对中国碳市场溢出效应的研究对象大都集中在碳价格收益率、风险传播和市场有效性等方面。就碳价格收益率波动分析,王倩和高翠云基于六元非对称t分布的VAR-GARCH-BEKK模型测度收益率溢出效应发现各碳市场的波动溢出效应具有显著的不对称性但是存在高度关联性[23];就市场有效性和风险传播而言,学者为消除履约期影响选择将样本期划分阶段,如汪文隽、周婉云等将履约期划分为阶段一(2014—2015年)和阶段二(2015—2016年),选取交易量最大的三个区与碳市场广东、湖北和深圳作为样本,研究发现在两个阶段甚至是整个样本期,三个碳市场均没有达到弱式有效;周婉云后续提出在一阶段湖北对深圳碳市场和深圳对广东碳市场存在信息和风险传播,在阶段二和整个样本期间内深圳对广东碳市场存在信息和风险传播[1];Zhu Bang zhu&Zhou Xin xing etal.运用常规藤蔓Copula-CoES方法验证了深圳和广东市场间的风险溢出效应,同时实证结果表明传统风险价值会低估市场风险结果,而条件风险价值是更好地衡量工具[2],这也为后继学者对风险溢出的研究提供了新的研究角度和更准确的衡量工具。

(2)欧盟碳市场

欧盟碳排放体系(EUA)是全球第一个碳市场也占据全球最大的成交量份额,在全球各碳市场中其发展最成熟,该研究也对中国建设全国性统一的碳交易体系具有重要借鉴作用。学者对欧盟碳市场间的溢出效应主要集中在EUA期货&CER期货、碳期货&碳现货&期权两部分。王玉和郇志坚)基于信息共享模型和多元MCARCH-BEKK模型对EUA期货与CER期货进行实证研究发现EUA处于价格主导地位[26];Liu & Chen基于VAR-BEKK-GARCH模型和对冲有效性(HE)值提出碳期货和碳现货市场的高度相关性和双向动态溢出关系[27];刘纪显和谢赛赛认为EUA市场与CER市场相互间收益和波动溢出效应存在非对称性[3]。张晨和刘宇佳以DGC-MSV模型为基础,采用t分布修正模型,将碳期权纳入传统仅包含现货与期货的碳市场溢出效应框架中,实证结果表明EUA现货与期货、期货与期权市场间均有显著且双向为正的风险传导现象,但期权对现货市场仅存在微弱的正向溢出[28]。

2.碳市场外部溢出效应

(1)国际碳市场间

欧盟碳市场处于全球碳市场的定价归属问题主导地位[4],以欧盟碳市场作为对照模型,重点围绕中国碳市场展开实证研究,既保证了模型和方法的科学性与适用性,也为中国碳市场的未来发展带来启示。王晓宇等基于DCC-GARCH模型量化分析国内外碳交易市场之间的动态相关系数发现,中国碳市场还处于分割状态,市场间价格差异较大且联动性差[29];李可隆和谢赤基于多重分形降趋势移动平均互相关分析法(MF-X-DMA)对欧盟碳市场与中国湖北碳交易市场的研究也证实了两者之间存在明显的互相关性和多重分形特征,且当市场出现剧烈波动时,两市场间的联动性有所提高[6]。

(2)碳市场与金融市场

通过对碳排放权价格和大类资产间波动风险和信息的传导的研究,有学者发现金融市场与EUA碳市场、CRE市场存在波动溢出,只是波动溢出的时间和强度各有不同[3][30],黄元生和刘晖基于Pair Copula-GARCH类模型对我国区域碳市场与国内外金融市场间波动溢出效应的研究中提出欧洲地区的金融市场对我碳交易市场的波动溢出效应较大,原因在于,我国碳交易市场主要发展国内的CDM项目,而欧洲企业是国际市场上CDM项目的主要投资方[31];碳排放权交易和股票、汇票一样本身也是金融产品,股票价格反映各类减排企业的经营状况,因此企业对碳配额的需求也与股票市场密切关联:碳市场与高碳排放行业股票市场收益率之间也存在显著负相关性和长期相互影响[32]。Yuan Nan nan & Yang Lu从风险转移机制中的不对称性角度研究发现金融市场高程度的不确定性会对碳市场造成更大程度的风险溢出[7]。

(3)碳市场与能源市场

学者对碳交易市场与能源市场间的溢出效应研究主要聚焦在三大化石能源市场——石油、煤炭、天然气,并且普遍发现在收益率和波动率系列中两种类型的市场之间存在非对称溢出效应[33]。海小辉等根据DCC-MVGARCH模型计算碳市场与各能源市场的动态相关关系发现,碳市场与煤炭市场、与天然气市场之间的动态条件相关系数波动相似[34-35],张欢认为能源消费结构以及化石能源的高碳属性共同导致了这些结果[36]。高清霞等建立DCC-( BV) GARCH类模型研究国内两类市场间收益率波动的动态相关关系得出一致结论,三大化石能源市场价格收益率波动对我国碳交易市场收益率序列影响降序排列为煤炭市场、天然气市场、石油市场,这与我国目前仍以煤炭为主要燃料有着密切关系[37]。因此Wu & Wang & Tian建议为避免碳排放市场带来的风险,行业燃料支持应从煤炭逐渐转向天然气或石油[38]。

近年来随着新能源的开发与应用以及我国产业机构的调整,也有学者从电力市场和新能源以及技术的角度研究其与碳市场间的溢出效益。Ji & Xia & Liu从信息溢出的角度认为碳市场是信息接收者,接收来自各种电力企业不同程度的信息溢出[9],Zhu & Huang & Yuan 则从风险溢出的角度基于经验分解的二维经验风险条件价值法分析发现,两者间的溢出效应变动与频次有关[39]。为了实现降低二氧化碳排放量的目标,碳排放交易(CET)市场和促进新能源的发展应该是值得被选择的[40]。

(二)前沿方向

通过对上述文献的梳理和述评,发现关于碳市场溢出效应主题的研究还存在不够完善或者较为新颖的角度和方向,总结如下:

1.中国碳市场研究的拓展

我国碳市场试点地区2011年设立7个,2016年后又增加了四川和福建两个交易中心,9个试点地区的说法也得到普遍认可。大多学者对中国碳市场的研究样本对象都选取交易量最多的碳市场——广东、湖北、深圳。在全国碳市场建立初期,处于数据的有效性和精准性考虑,选取最大交易量市场无可厚非,但是随着全国碳排放权交易体系的不断建设和完善,每个碳市场发展状况和运营政策不同,以个例代表整体的研究策略已经不具备完全的说服力。因此学者后续对中国碳市场溢出效应无论是碳市场间还是碳市场与其他市场的研究,应该以更全面的城市样本和最新的数据样本为研究对象。结合我国产业结构调整的政策以及疫情影响下的新的产业发展实况对我国碳交易市场的影响,这为学者提供新的研究方向和思路。

2.碳市场与金融市场的扩展

通过上述文献分析得知,有关碳市场与金融市场的溢出效应文献研究数量相对国际碳市场间和与能源市场间是最少的,且研究不系统,没有形成统一的研究理论和基础性的研究方法,因此这对后续学者的研究是一个很好的契机。而且本身碳排放权也具有金融产品的特性,因此对碳市场与金融市场溢出效应的研究有助于把握和预测碳交易价格波动以及金融市场不确定性风险对碳交易市场的影响和风险溢出。随着经济全球化的不断深入,国际金融市场的对我国碳交易市场的溢出效应也会逐渐显著,尤其是对我国国内CDM项目。

3.碳市场与新能源市场的开发

国内外学者更偏向对能源市场与碳市场溢出效应的研究,这类文献数量更多,体系也较完善,但他们的关注点更多在聚焦在化石能源市场,这也与燃料依赖以煤炭为主有关,且石油、天然气在各国各行各业都有大规模应用。随着世界碳减排计划的推行和国内绿色环保政策的施行特别是2030碳达峰和2060年碳中和目标的提出,清洁能源、绿色能源等新能源市场相关技术不断地进步,应用不断地得到拓展。虽然短期内新能源市场份额没有办法与化石能源市场相竞争,但是对碳市场与新能源市场溢出效应的研究也有助于促进两个市场的发展和完善,对碳市场的投资有助于激励企业对新能源的应用和节能技术的开发,同时也有助于碳减排目标的实现。目前学者对碳市场和新能源市场溢出效应的研究还有待拓展,结合我国区域碳排放量的空间特点和地理联系分析,对学者研究方向的选择提供了全新的视角,对后继学者而言既是新的机遇和契机又是新的挑战,尤其是在数据收集和实证分析结构方面。

五、结论与展望

本文应用文献计量和社会网络两种分析方法,结合CiteSpace软件分析结果以文献关键词及其聚类以及时间趋势为主要归类对象,将文献述评分成两大类:碳市场内溢出效应和碳市场与其他市场间溢出效应。

研究分析发现,学者对中国碳市场的研究大多聚焦在交易量最大的三个碳交易市场:广东、湖北、深圳,三者间波动溢出效应具有显著不对称性和高度关联性。但是随着中国全国统一碳市场的建立和发展的不断完善,以个例代表整体的研究思路已经不具备可信度和实践性,对中国碳市场数据的拓展研究将会成为新的前沿方向。在欧盟碳市场溢出效应的研究范围内,学者普遍以期权、期货市场为切入点,并得到期权市场是欧盟碳市场的波动溢出中心,在信息流动和风险传递中起主导作用。

国际碳市场间的溢出效应研究发现其间存在明显的互相关性和多重分形特征,且欧盟碳市场仍然处于全球定价归属问题的主导地位。碳市场本身属于金融市场分支,因此金融市场的不确定性会对碳市场造成更大程度的风险溢出,在碳市场与金融市场间溢出效应研究领域,学者的研究并没有形成统一的研究理论和基础性的研究方法,因此对后续研究的学者来说是一个新颖且极具价值的研究主题和方向。现有文献在碳市场与能源市场间溢出效应的研究中,有学者从三大化石能源市场——石油;煤炭;天然气入手;有学者从电力市场着手,有学者从新能源开发角度出发。其中随着中国“碳中和”目标的建立,碳市场与新能源市场间的溢出效应也应该成为学者研究的前沿方向之一。