农村信用社竞争力评价及其区域差异分析

2022-12-05雷碧莹石宝峰

雷碧莹 石宝峰

西北农林科技大学,陕西 杨凌 712100

一、引言

自2003年国务院提出“明晰产权关系、强化约束机制、增强服务功能、国家适当支持、地方政府负责”的《深化农村信用社改革试点方案》以来,农村信用社(以下简称“农信社”①本文“农信社”包含“一级法人农信社”“农村合作银行”“农村商业银行”三种产权组织形式。)加快了管理体制和产权制度改革②资料来源:《国务院印发深化农村信用社改革试点方案的通知》,http://www.gov.cn/zhengce/content/2008-03/28/content_1988.htm。。随后,中央又出台一系列政策文件,强调在保持农信社县域法人地位和数量总体稳定的基础上,有序推进农信社改革③资料来源:《中共中央国务院关于实施乡村振兴战略的意见》,http://www.gov.cn/xinwen/2018-02/04/content_5263760.htm。。然而,作为服务“三农”的主力军,由于农信社存在地域、环境、宏观经济等方面的差异,各市、县农信社发展水平参差不齐。挖掘影响不同农信社发展的优势和劣势因素,对提升农信社的竞争力水平、缩小区域发展差异、促进农村经济发展和助力乡村振兴起着非常重要的作用。

以往对银行竞争力评价大致可分为两类:一是对银行竞争力评价指标体系进行研究;二是关注银行竞争力的评价方法和结果分析。关于银行竞争力评价指标体系,世界三大评级机构之一的穆迪公司从经营环境、业务价值、盈利能力、经济资本分析等7个方面,构建评价集测算银行的竞争力水平。瑞士洛桑国际管理研究院从银行规模、资产总额占GDP比重、存贷款利差等方面,构建银行竞争力评价指标体系[1]。美国金融监管当局利用资本充足率、资产质量、盈利能力、流动性、管理水平和风险敏感性,构建CAMELS体系对商业银行竞争力水平进行测评[2]。此外,《银行家》杂志(The Banker Global Financial Intelligences)从商业银行的一级资本、资产规模、利润状况、经营稳健性等方面,每年发布全球排名前1 000位的大银行竞争力报告④资料来源:TOP 1000 World Banks,http://www.thebanker.com/Top-1000-World-Banks/Top-1000-World-Banks-2017。。Martin利用资产利润率、营业费用率、存贷比、商业贷款占贷款总额的比例等财务指标建立评价体系,来研究商业银行水平[3]。Didtsch等则选取人口密度、银行产品需求度、地区经济发展水平等指标来测算西班牙和法国商业银行竞争力水平[4]。Tabak等主要从银行的市场占有率和资本情况这两个指标入手建立评价体系测算拉美地区国家商业银行竞争力,发现银行市场占有率越高,竞争力越强[5]。分析上述研究不难发现,国外商业银行竞争力评价指标虽然具有很强的权威性,但主要侧重于整个银行业或上市商业银行国际竞争力的比较,无法直接应用于测评县域农信社的竞争力水平。为此,国内一些学者提出从盈利性、安全性、流动性等方面遴选指标,评价商业银行的竞争力发展水平[6-7]。此外,曹永栋和陆跃祥结合陈辉民等提出的商业银行财务竞争力测评指标集,从现实竞争力和潜在竞争力两方面,选择流动性比率、不良贷款率、中间业务收入占比等22个指标,评价了南京银行、杭州银行、宁波银行等8家银行的竞争力水平[8-9]。尹航从管理能力、盈利和风控能力、监管和宏观环境方面,构建评价体系测算商业银行的竞争力水平[10]。毛强等从商业银行财务和宏观环境方面选取指标,测度了我国21家区域性城商行和农商行的竞争力。研究发现:农商行竞争力普遍弱于城商行,区域性商业银行的竞争力水平受限于外部宏观环境[11]。综上可以看出,现有银行竞争力评价指标已取得了一定进展,但指标多由主观选取,且过多依赖于财务数据,对银行竞争力考察不够全面。

在农信社等银行竞争力评价方法研究上,迟国泰等从现实竞争力和潜在竞争力两方面海选指标,利用主成分分析进行指标筛选,利用OBLIMIN斜交旋转法测算了商业银行的竞争力水平。研究发现:盈利能力、发展能力是制约国有商业银行竞争力的关键[12]。Ogut H等利用多元判别分析、有序Logit回归、支持向量机等方法,评价了土耳其商业银行的财务运转能力,研究发现了盈利能力、成本收益率等指标能显著提升商业银行的财务运转能力[13]。郭翠荣等从银行规模、盈利性、安全性、流动性、市场占有率、发展能力六方面选取指标,通过因子分析测算了16家上市商业银行的竞争力水平[14]。阎亚军等运用层次分析法,得出服务创新、企业文化和人力资源是影响广东农信社核心竞争力的主要因素[15]。曲国华等采用因素神经网络和消去与选择转换(FNN-ELECTRE)相结合的方法,评价了国有商业银行的竞争力[16]。张虎等利用DEA和人工神经网络相结合的方法,从商业银行经营视角出发,比较了国有商业银行和股份制商业银行的竞争力。研究发现,处于不同宏观环境的同一商业银行竞争力水平有显著差异[17]。张珩等利用陕西农信社数据,实证分析了不同产权形式对农信社资本充足率和经营绩效的影响,研究发现了农信社改革对资本充足率改善作用不明显,但有效提升了农信社的经营效率[18-19]。此外,还有部分学者用Topsis和DEA相结合的方法,测算商业银行的经营绩效[20-21]。郭小叶等研究了民间资本进入对提升城市商业银行竞争力的影响,发现民间资本进入与城市商业银行效率提升之间存在倒U型关系[22]。武佳琪等利用主客观组合赋权和数据包络方法,测算了35家城商行的竞争力水平[23]。汪炜等利用准自然实验方法,测算了绿色信贷政策对商业银行竞争力影响[24]。现有文献鲜少从复杂系统评价视角出发,对农信社的竞争力水平进行测评,挖掘哪些因素对其竞争力影响显著,进而分析其发展差异。

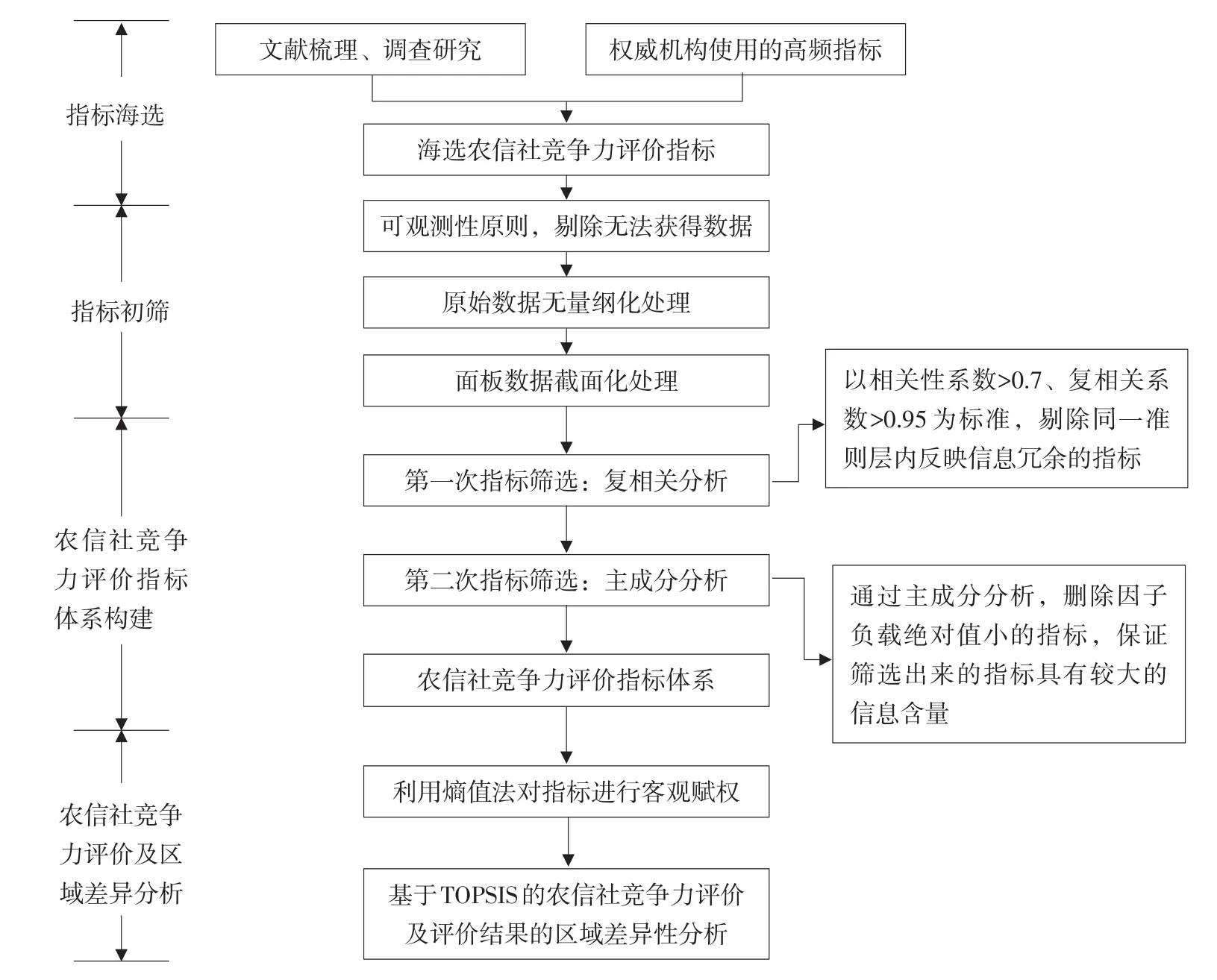

针对上述问题,本文基于2008—2014年陕西省107家农村信用社全机构数据,从农信社现实竞争力(盈利性、安全性、流动性)、潜在竞争力(业务结构、发展能力、管控水平)、所在地宏观经济环境三个方面海选指标,通过复相关分析剔除反映信息冗余的指标,利用主成分分析遴选信息含量大的指标,构建由核心贷款利息收入占比、资本利润率、中间业务收入比等20个指标组成的农信社竞争力评价指标体系。在此基础上,利用熵权法求解指标权重,利用TOPSIS确定农信社的竞争力评价得分,测评陕西省107家农信社的竞争力水平。最后,从时序分析、产权形式、地域差异、农信社自身特征四个维度,找出不同农信社竞争力水平差异的原因,给出提升农信社竞争力水平的对策建议。理论建模框架,如图1所示。

图1 农村信用社竞争力评价理论框架

二、农信社竞争力评价指标体系构建

借鉴综合评价指标体系构建方法[25],农信社竞争力评价指标体系建立可分为三步:首先,以陕西省农村合作金融机构和统计年鉴数据为基础,结合金融机构、监管部门、学术文献中的商业银行竞争力评价指标,建立海选指标集;其次,对指标原始数据进行标准化预处理,消除指标单位和量纲对评价结果的影响;最后,将面板数据进行截面化处理,利用复相关性与主成分分析相结合的方法定量筛选指标,建立农信社竞争力评价指标体系。

(一)海选指标集的建立

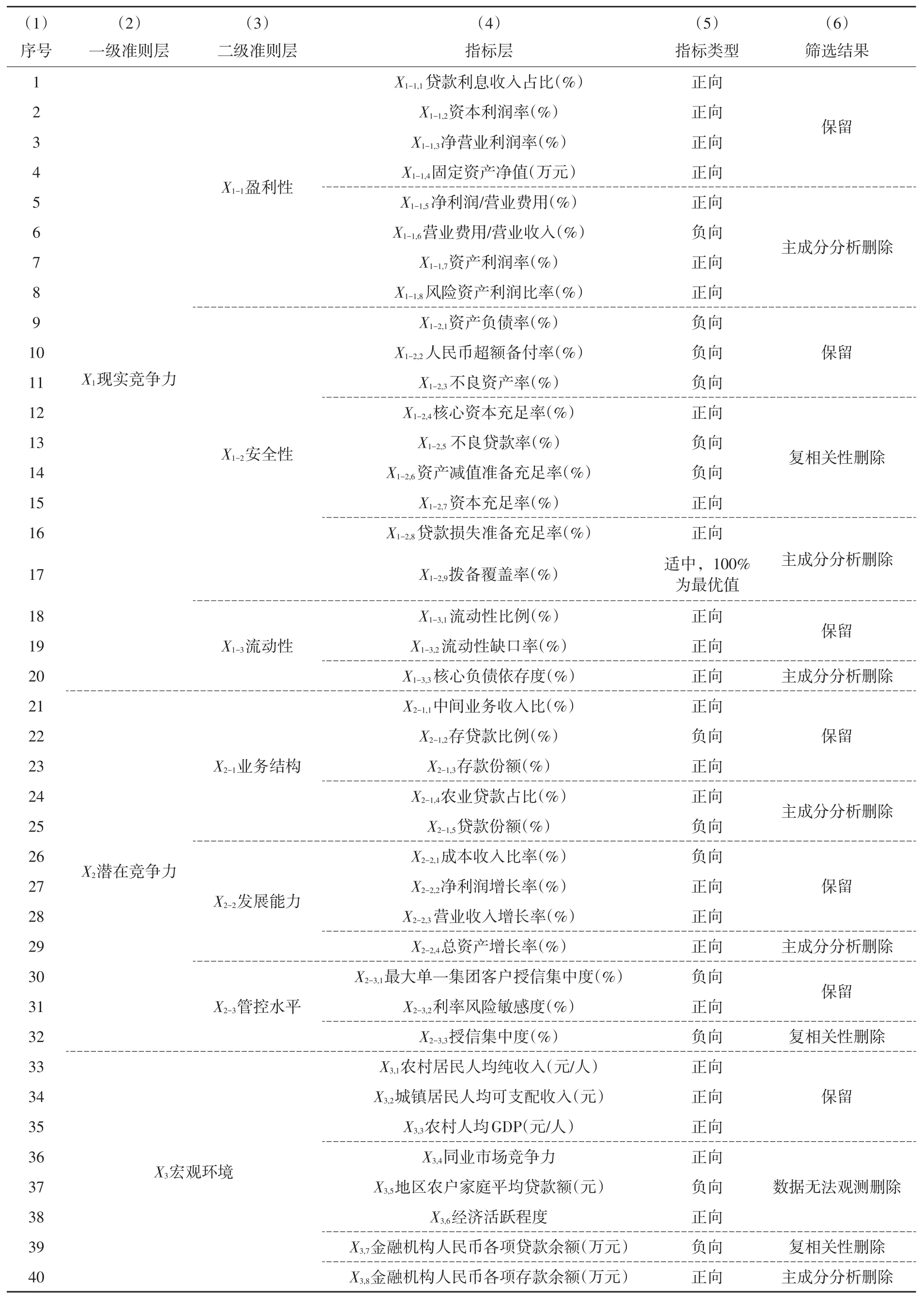

本文基于现有商业银行竞争力评价指标体系的研究架构[8,12,23],从现实竞争力(盈利性、安全性、流动性)、潜在竞争力(业务结构、发展能力、管控水平)、所在地宏观经济环境三个方面选择指标,建立了由40个指标组成的农信社竞争力评价海选指标集。由表1可知,通过设置X1-1盈利性、X1-2安全性、X1-3流动性准则,刻画了农信社现实运营状况对其竞争力的影响。通过设置X2-1业务结构、X2-2发展能力、X2-3管控水平准则,监测农信社的未来发展前景,反映农信社潜在运营能力对其竞争力的影响。通过设置X3宏观环境准则,反映农信社所在地宏观经济运营状况对其竞争力的影响。

表1 农村信用社竞争力评价指标集

指标选择的依据有三:一是参考现有文献商业银行竞争力评价指标体系的研究架构[8,12,23],从现实竞争力、潜在竞争力方面选择指标;二是坚持商业银行盈利性、安全性、流动性的“三性原则”,确保农信社运营稳健;三是考虑农信社所在地宏观经济运营状况对其竞争力的影响。

综上,本文建立了包括X1现实竞争力、X2潜在竞争力、X3宏观环境三个一级准则,X1-1盈利性、X1-2安全性、X1-3流动性、X2-1业务结构、X2-2发展能力、X2-3管控水平、X3宏观环境七个二级准则,X1-1,1贷款利息收入占比、X2-1,1中间业务收入比、X3,8金融机构人民币各项存款余额等40个指标组成的农信社竞争力评价海选指标集,见表1。

(二)样本选取和数据来源

本文所使用的数据来源于西北农林科技大学农村金融数据库农信社专项数据,选用陕西省10个地市107家县(区)域2008—2014年农信社竞争力评价指标的时间序列数据,共749个样本。实证所需的数据来源于陕西农村合作金融机构、陕西省统计年鉴、陕西省国民经济与社会发展统计公报,如表2第5~753列所示。鉴于最新数据无法获取,本文采用2008—2014年数据进行实证分析。

(三)评价指标数据的截面化处理

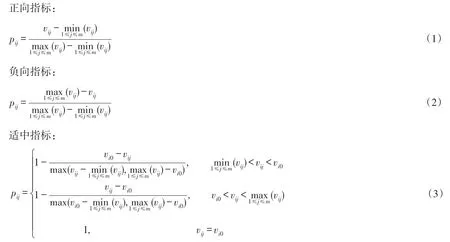

1.海选指标数据无量纲化处理。复杂系统评价中,由于评价指标单位和量纲不同,无法直接利用原始数据对评价对象进行测评和比较,往往需要将指标原始数据进行无量纲化处理[26]。常见的无量纲化处理方法是利用评价指标对评价结果的贡献属性,将指标分为正向、负向、适中三类,然后依据对应的标准化方法,对原始数据进行无量纲化处理。正向指标是指数值越大,表明农村信用社竞争力水平越强的指标;负向指标是指数值越小,表明农村信用社竞争力水平越强的指标;适中指标是指标数值越接近某一个值,农信社竞争力水平越强的指标。

设pij为第j个评价对象第i个指标标准化的值,vij为第j个评价对象第i个指标的原始数据,vi0为第i个指标理想值,m为被评价的对象数。根据指标属性,分别按照以下公式进行无量纲化处理[27]。

2.面板数据截面化。指标遴选之前,需要对2008—2014年的面板数据进行时间赋权,将7年数据合并为截面数据。参考已有文献思路[28],可得:

Step1:确定面板数据各指标标准化得分构成的最优评价矩阵B+和最劣评价矩阵B-。

设B+为面板数据中各指标标准化得分构成的最优评价矩阵;B-为面板数据中各指标标准化得分构成的最劣评价矩阵;为面板数据中第j个评价对象第i个指标无量纲化后的最优得分;为面板数据中第j个评价对象第i个指标无量纲化后的最劣得分;Bk为第k年评价指标标准化得分矩阵;为第k年第j个评价对象第i个指标无量纲化后的得分;T为面板数据中截面数据的个数;i为评价指标;j为评价对象;k为评价年份;k=1,2,3,…,T;i=1,2,3,…,n;j=1,2,3,…,m。则:

Step2:计算第k年评价矩阵Bk与最优矩阵B+和最劣矩阵B-的距离。

Step3:确定评价矩阵Bk与最优矩阵B+的相对贴近度ak。

设ak为第k年的评价矩阵Bk与最优矩阵B+的相对贴近度。面板矩阵和最优矩阵偏离程度越小,贴近度越大,则:

Step4:确定各个年份截面数据的时间权重。

设第k年截面数据的时间权重为ωk,则:

可得时间权向量ω=(ω1,ω2,…,ωT)。

Step5:将不同年份的面板数据合成截面数据。

设qij为第j个评价对象第i个指标的截面数据,为第k年第j个评价对象第i个指标标准化后的数据,k=1,2,3,…,T。则:

(四)复相关-主成分分析指标筛选模型的建立

1.利用复相关分析,剔除农信社竞争力评价的冗余指标。相关-复相关分析筛选指标可以客观找出农信社竞争力评价中相关性高、反映信息冗余的指标,从而进行删除。同时,可以有效避免单一标准导致指标误删的现象[29]。具体步骤如下:

Step1:计算指标之间的复相关系数。

设R为指标数据标准化后形成的相关阵;ρi为第i个指标与其他指标的复相关系数;R-i为除去xi的相关阵;ri为相关阵R中第i个指标所在的列;为第i个指标所在的行。

将R分块

根据复相关系数计算公式,则:

其中ρi的取值范围为[0,1]。

式(14)的含义:ρi越大表明第i个指标与其余指标相关性越强,ρi越小表明第i个指标与其余指标相关性越弱。

Step2:计算指标之间的相关系数。

设rij为第i个指标和第j指标的相关系数;pki为第k个评价对象第i个指标标准化后的值;为第i个指标的平均值。根据相关系数计算公式,则:

其中,rij取值区间为[0,1]。

式(15)的含义:rij越大表明第i个指标和第j指标的相关性越强,rij越小表明第i个指标和第j指标的相关性越弱。

复相关剔除指标的标准如下。设Mρ、Mr分别表示复相关系数和相关系数的阈值;某一指标的复相关系数ρi和相关系数rij,与复相关系数阈值Mρ和相关系数阈值Mr之间的关系存在以下四种情况:①复相关系数ρi

本文采用复相关系数阈值Mρ=0.95,相关系数阈值Mr=0.7[29]。

2.利用主成分分析,遴选农信社竞争力评价中信息含量大的指标。主成分分析二次筛选出少量但代表大部分信息的、对评价结果影响大的核心指标[30]。主成分分析的基本模型:

其中,Xi为第i个指标(i=1,2,…,n);Fj为第j个主成分(j=1,2,…,k);αij为第i个特征根的特征向量的第j个分量;n为指标个数;k为主成分的个数。

主成分分析筛选指标的步骤:

Step1:求指标数据标准化后的相关系数矩阵Sn×n。

Step2:求矩阵S的特征值λj(j=1,2,…,k),λj表示第j个主成分Fj所解释的原始指标数据的总方差,则主成分Fj对原始指标数据的方差贡献率wj为:

Step3:将特征值λj按从小到大进行排序,根据累计方差贡献率≥85%[30]的要求选取前k个特征值对应的主成分,得到第i个指标在第j个主成分因子负载gij矩阵。

Step4:根据主成分Fj上因子负载的绝对值|gij|筛选指标,|gij|越大代表指标i对评价结果的影响越大,应该予以保留;|gij|越小代表指标i对评价结果的影响越小,应予以删除。

三、农信社竞争力评价模型的构建

(一)农信社竞争力评价指标权重的确定

熵权法是一种根据指标数据的变异程度,利用信息熵刻画指标权重的客观赋权方法。该方法已在教育水平评价、环境承载力评价等领域多次应用[31-33],具有良好的赋权效果,故本文采用熵权法求解评价指标的权重。

设pij为第i个指标j评价对象标准化数值(i=1,2,…,n;j=1,2,…,m),对于给定的指标i,pij之间的差异越大,表明该指标对评价对象的影响越大、包含的信息越多,该指标在评价体系中所占权重理应越大[34-35]。熵权法步骤如下:

Step1:计算各指标熵值。

设ei为第i个指标的熵值,则ei的计算过程如下:

其中fij为第i个指标下第j个评价对象的特征比重。

Step2:计算各指标的熵权。

设μi为第i个评价指标的熵权,则μi的计算公式为:

Step3:求解标准化数据的加权值。

设pij为第j个评价对象第i个指标标准化后的值;yij为第j个评价对象第i个指标标准化数据的加权值;μi为第i个评价指标的熵权,根据标准化数据的加权法则,则:

(二)基于TOPSIS模型的农信社竞争力评价得分求解

TOPSIS(Technique for Order Preference by Similarity to an Ideal Solution)评分法是一种通过构造正负理想解,计算被评价对象距正、负理想解的欧氏距离,得到被评价对象到正理想解的相对贴近度,并依此排名选出最优评价对象的复杂系统评价方法。在商业银行经营绩效评价、生态恢复等领域[21,35-36],TOPSIS评分法已得到了很好的应用,故本文选用TOPSIS模型求解农信社竞争力的评价得分。

Step1:确定评价对象的正负理想解。

Step2:计算欧式距离。

其中yij为第j个评价对象第i个指标标准化数据的加权值。

Step 3:计算相对贴近度及评价结果。

设Cj为第j个评价对象与理想解的相对贴近度,则:

式(27)含义:Cj越大表明该评价对象越接近理想解,发展状况越好,其取值范围为[0,1]。根据被评价对象的相对贴近度进行排序,各个评价对象相对贴近度的大小顺序即被评价对象竞争力的大小顺序。

四、基于陕西省107家农信社数据的实证分析

(一)面板数据截面化

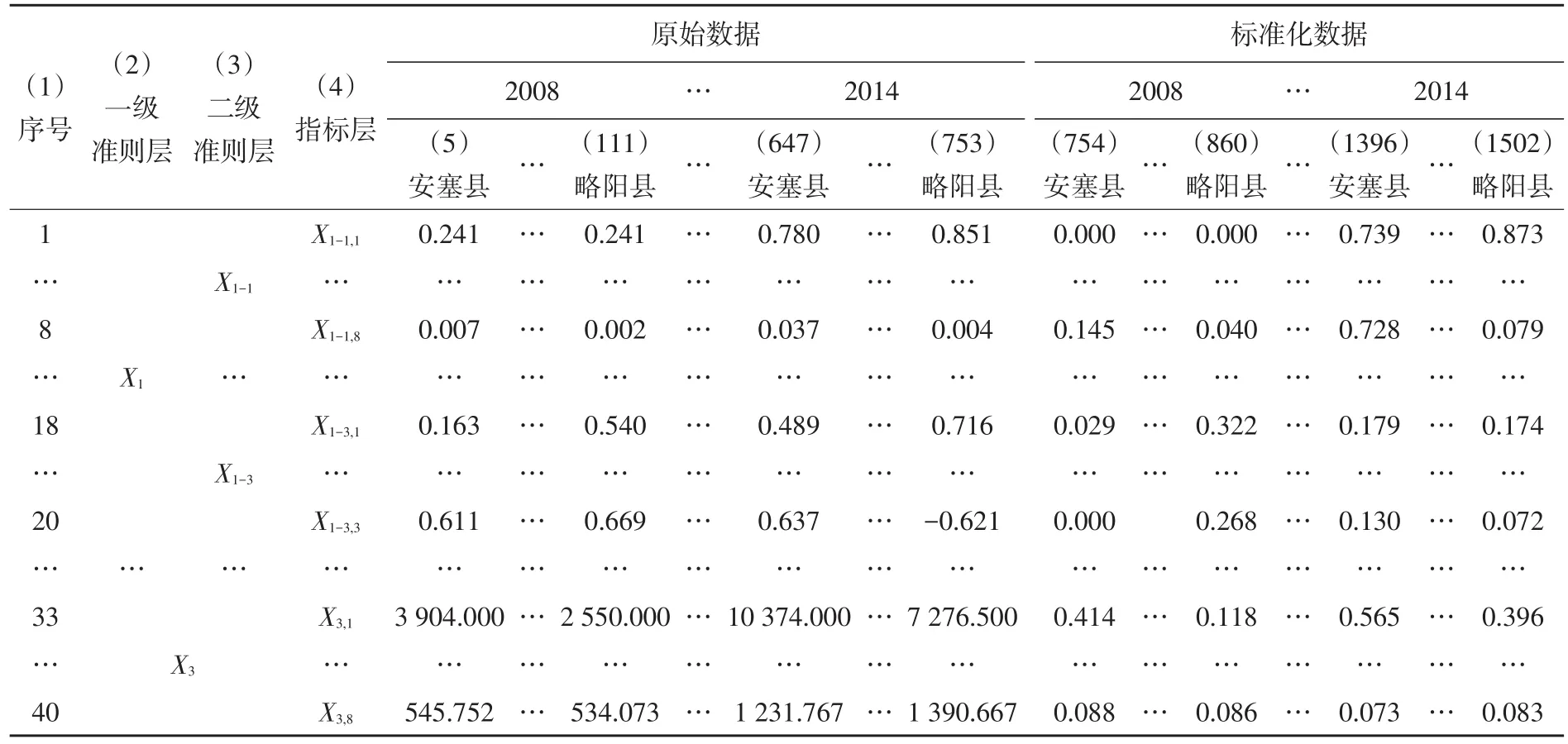

1.指标数据标准化。根据表1第5列注明的指标类型,将表2第1~40行第5~753列的正向指标数据代入式(1),负向指标数据代入式(2),适中值指标数据代入式(3),得到标准化处理后的值,如表2第754~1502列所示。

表2 陕西省农信社竞争力评价指标原始数据及标准化值

2.求解截面数据权重。根据表2第754~1502列的标准化数据,结合式(4)~(11),求得各截面数据的时间权向量ω=(0.134,0.137,0.151,0.158,0.138,0.146,0.136)。将时间权向量ω和表2标准化数据代入式(12),得到截面化数据矩阵,如式(28)所示。

(二)指标筛选模型的应用

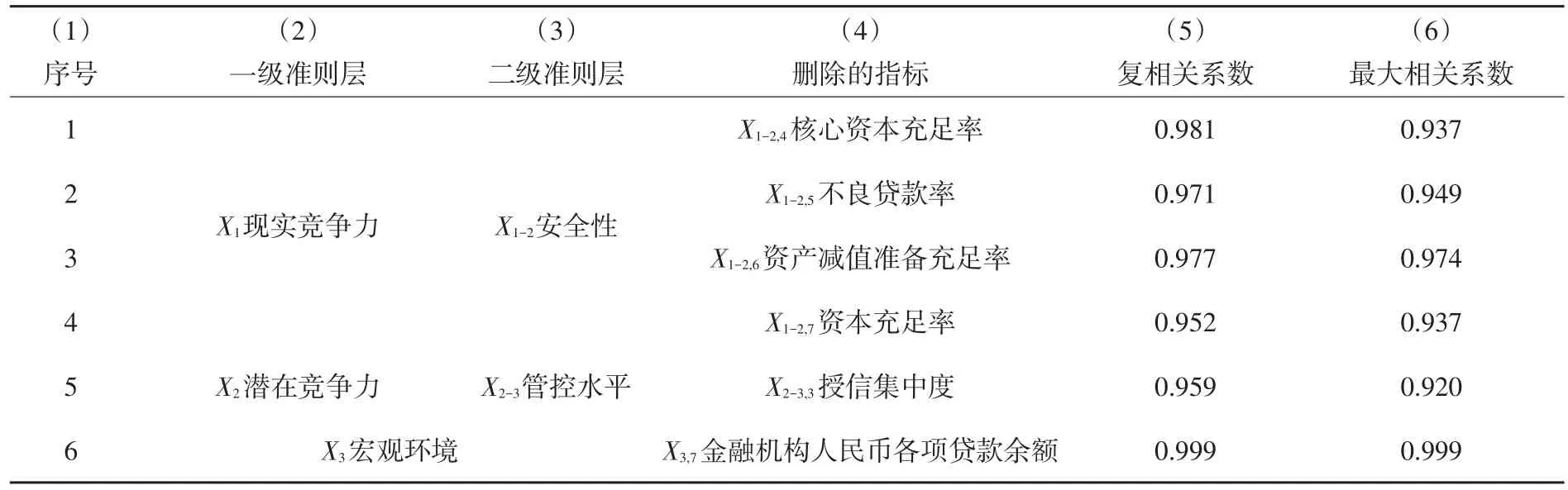

1.基于复相关分析的第一次指标筛选。将矩阵(28)数据按准则层逐次代入式(13)~(15),利用SPSS软件计算得到复相关系数和相关性系数。根据复相关系数阈值Mρ=0.95、相关性系数阈值Mr=0.7,可得筛选结果,见表3。

表3 复相关性删除的指标

由表3第1行可知,指标“X1-2,4核心资本充足率”的复相关系数0.981>Mρ=0.95,最大相关系数0.937>Mr=0.7,故指标“X1-2,4核心资本充足率”反映信息重复,予以剔除。同理,利用复相关分析,删除了6个反映信息冗余的指标,如表3第4列和表1第6列“复相关性删除”指标所示。

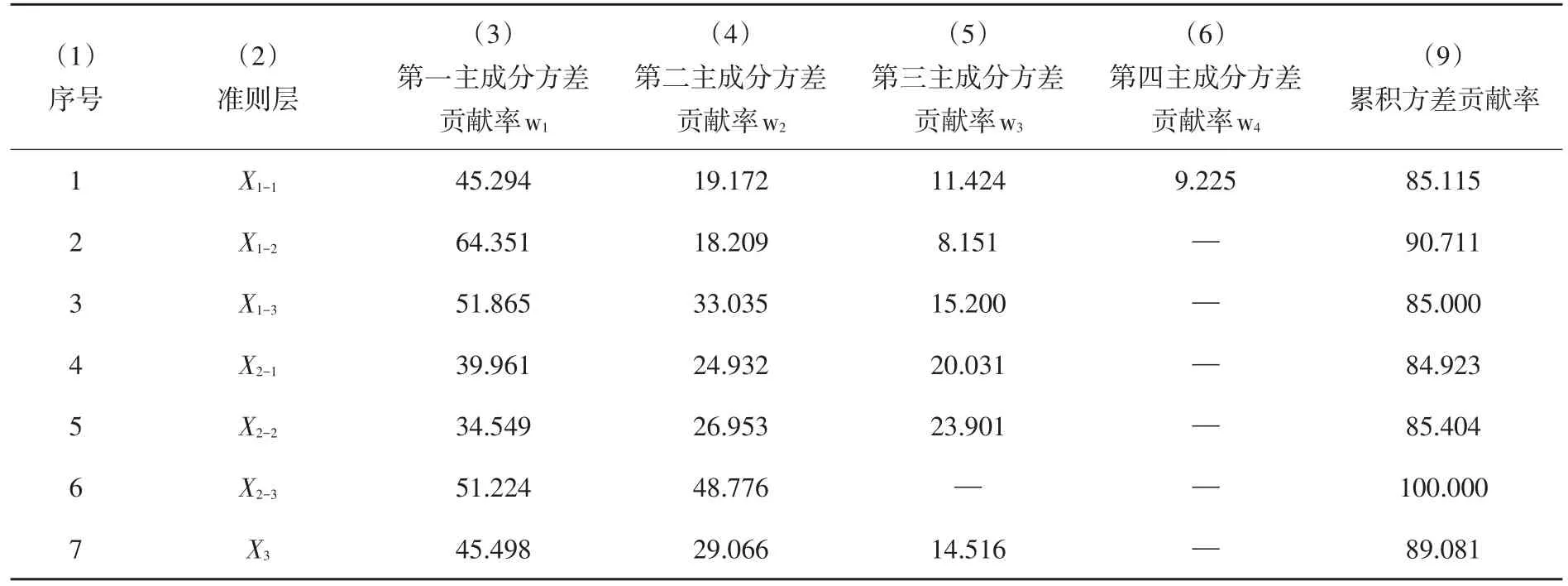

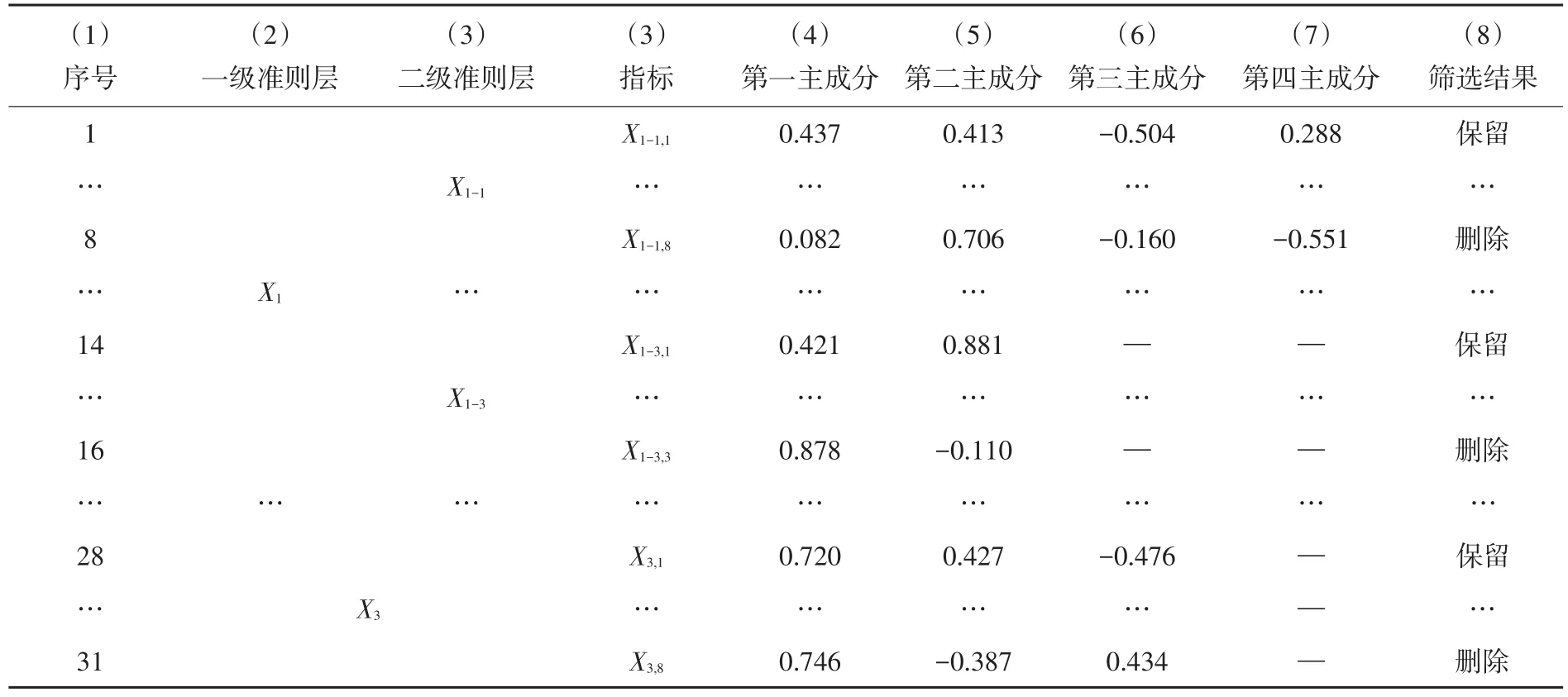

2.基于主成分分析的第二次指标筛选。在复相关分析的基础上,利用主成分分析筛选各准则层内剩余指标,选取累积方差贡献率达到85%时各个主成分中因子负载绝对值较大的指标。

将矩阵(28)数据代入式(16)~(18),利用SPSS软件求得的主成分分析结果,见表4和表5。由表4第1行可知,对于准则层“X1-1盈利性”来说,选取第一到第四主成分表达式中因子负载绝对值最大的指标,见表5第1~8行。即保留“X1-1,1贷款利息收入占比”“X1-1,2资本利润率”“X1-1,3净营业利润率”等四个指标,累积方差贡献率85.115%超过了阈值85%,故其余X1-1,5、X1-1,6、X1-1,7、X1-1,8四个指标可以删除。同理,对其余六个准则层进行主成分分析,可以完成指标筛选,结果见表5第8列和表1第6列“主成分分析删除”的指标。

表4 主成分的特征值和贡献率 (%)

表5 主成分负载系数

经过复相关-主成分分析的两次定量筛选,从40个海选指标中选出了20个指标,构成农信竞争力评价指标体系,见表1第6列“保留”指标。

(三)陕西省107家农信社竞争力评价差异性分析

将矩阵(28)中筛选后的指标数据代入式(19)~(21),得到20个评价指标的熵权μ=(0.007,0.185,0.019,0.076,0.059,0.004,0.074,0.015,0.021,0.079,0.002,0.064,0.276,0.002,0.004,0.014,0.024,0.014,0.035,0.027)1×20。

将熵权μ和矩阵(28)中筛选后的指标数据代入式(22),得到加权值矩阵:

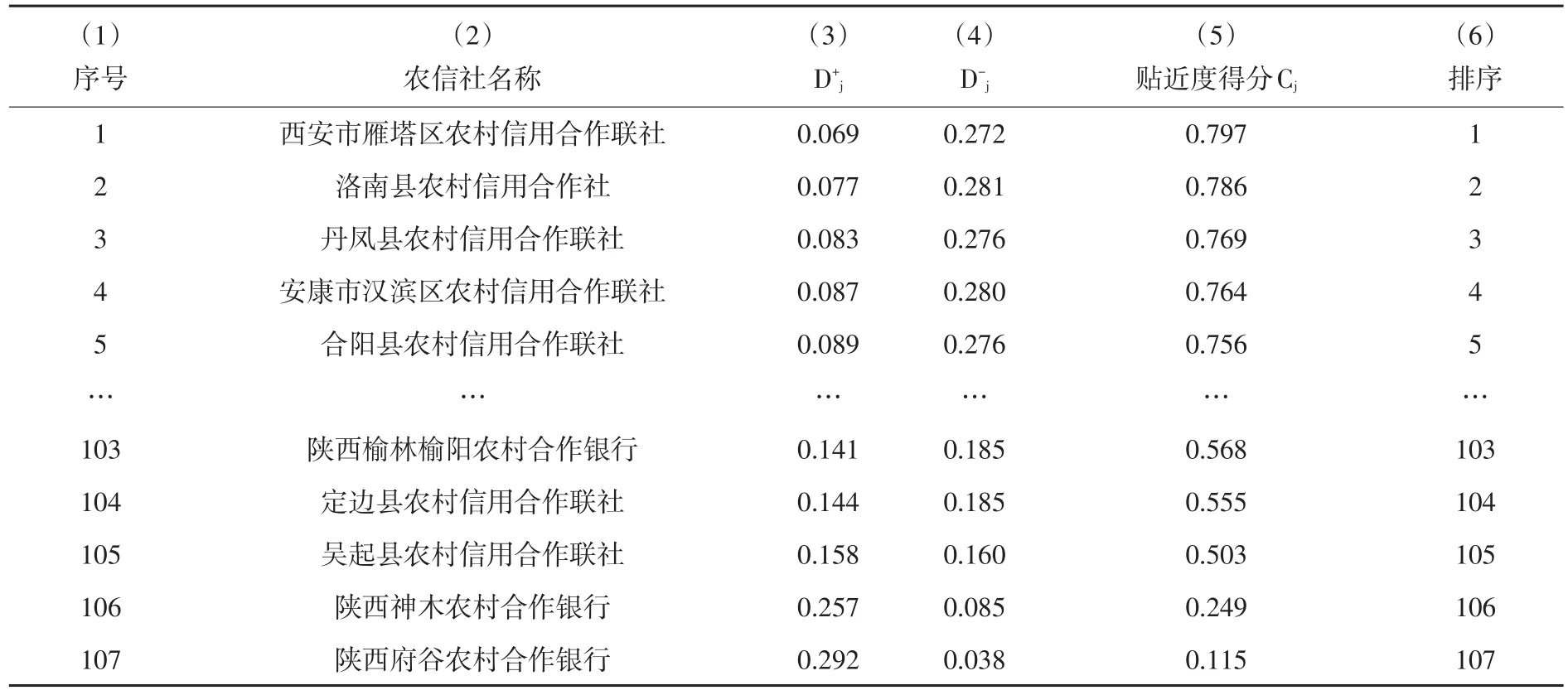

先利用公式(23)~(24)确定正、负理想解,然后运用公式(25)~(26),结合加权矩阵(29),求得陕西省107家农信社竞争力靠近/偏离正、负理想解的距离,如表6第3~4列所示。将表6第3~4列数据代入式(27),可得陕西省107家农信社竞争力评价的相对贴近度得分,如表6第5列所示。根据得到的相对贴近度进行排名,排名结果列入表6第6列。

表6 陕西107个农信社竞争力评价得分及排名

由表6可知,在107家农信社中,农信社竞争力评价贴进度得分均值为0.705,最大值是0.797,最小值是0.115,极差为0.682。西安市雁塔区农村信用合作联社的竞争力评价值最高(0.797),陕西府谷农村合作银行的竞争力评价值最低(0.115)。农信社竞争力评价值水平排名前五的分别是:西安市雁塔区农村信用合作联社、洛南县农村信用合作社、丹凤县农村信用合作联社、安康市汉滨区农村信用合作联社、合阳县农村信用社合作联社;排名后五的分别是:陕西榆林榆阳农村合作银行、定边县农村信用合作联社、吴起县农村信用合作联社、陕西神木农村合作银行、陕西府谷农村合作银行。

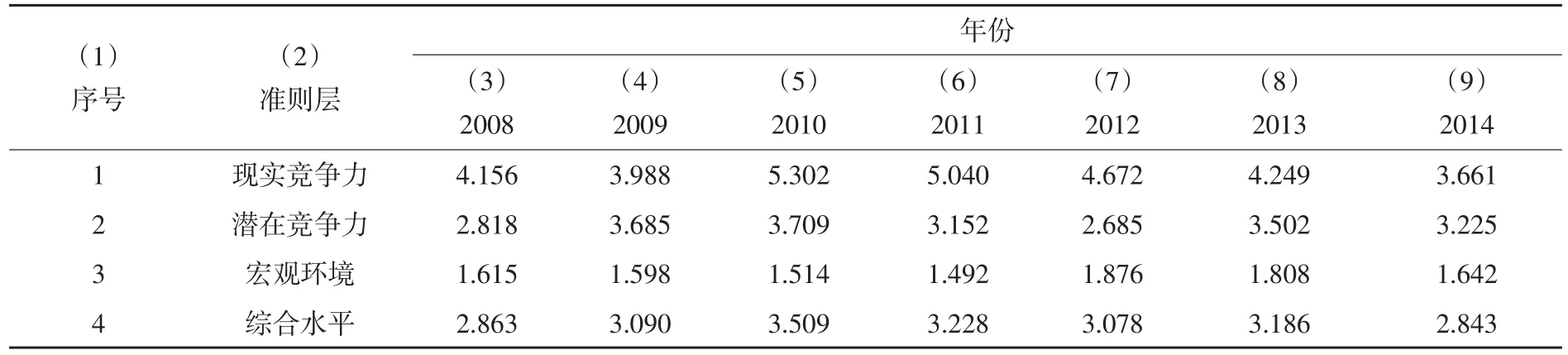

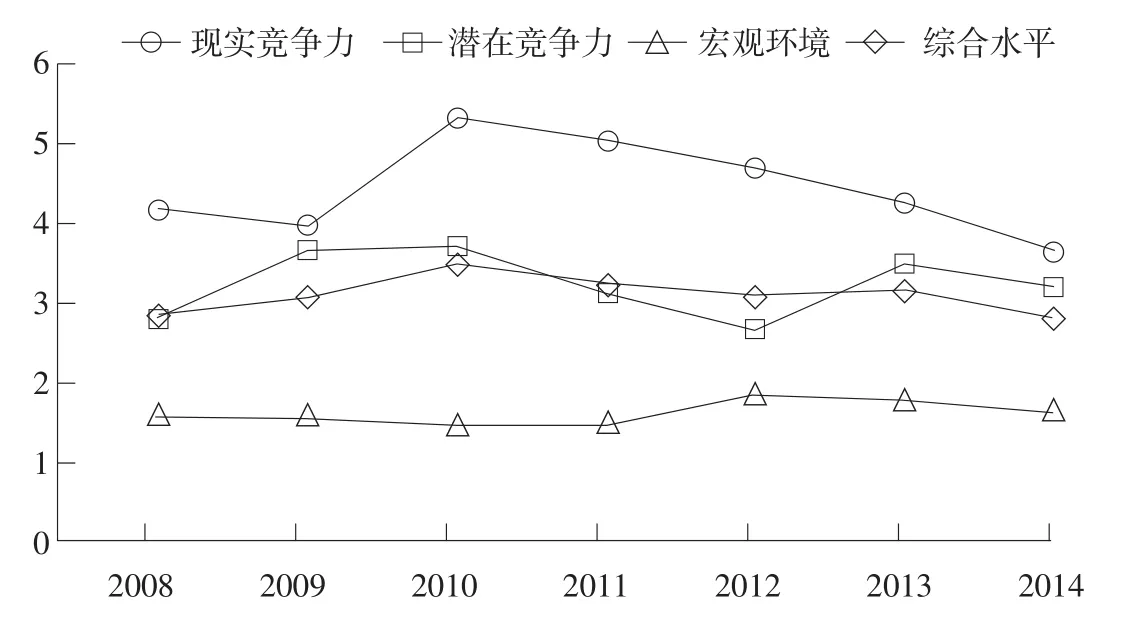

1.陕西农信社竞争力时序动态评价。以2008—2014年面板数据为基础,基于熵权权重,应用TOPSIS模型计算各年份面板数据准则层相对贴近度得分见表7。以2008—2014年的年份为横坐标,以表7中现实竞争力、潜在竞争力、宏观环境3个准则和各年的综合贴近度得分为纵坐标画图,可得2008—2014年陕西省107家农信社竞争力发展状况,如图2所示。

表7 农信社竞争力一级准则层相对贴近度得分

图2 2008—2014年陕西农信社竞争力评价动态趋势

由图2可以看出,2008—2014年陕西省农信社竞争力水平总体呈现上升趋势,其中2009年增幅最大并在2010年达到最高点。究其原因,主要是得益于中国银监会从2010年起陆续制定并实施的多项诸如指导农村信用社引进新的优质合格股东,优化产权结构,改善公司治理的改革举措,短期内促进了农信社竞争力的大幅提升⑤资料来源:银监会有关部门负责人就农村信用社改革发展情况答记者问,http://www.scio.gov.cn/xwfbh/gbwxwfbh/xwfbh/yjh/Document/975926/975926.htm。。之后,由于陕西省农信社实行产权结构改革,滞缓了农信社的竞争力发展。

其次,我们也可发现2008—2014年间,陕西省农信社的现实竞争力发展不稳定,呈“倒U型”趋势;从2008年开始上升并在2010年达到最高点,之后又逐年下降。农信社的潜在竞争力呈波动上升态势,从2008年开始增长并于2010年达到最高点。农信社所在地的宏观环境评价值增长幅度较小,总体呈上升趋势,在2012年达到最高点。

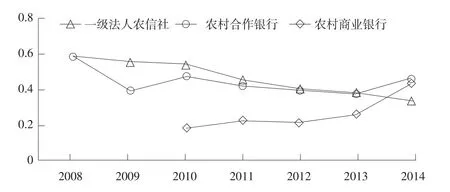

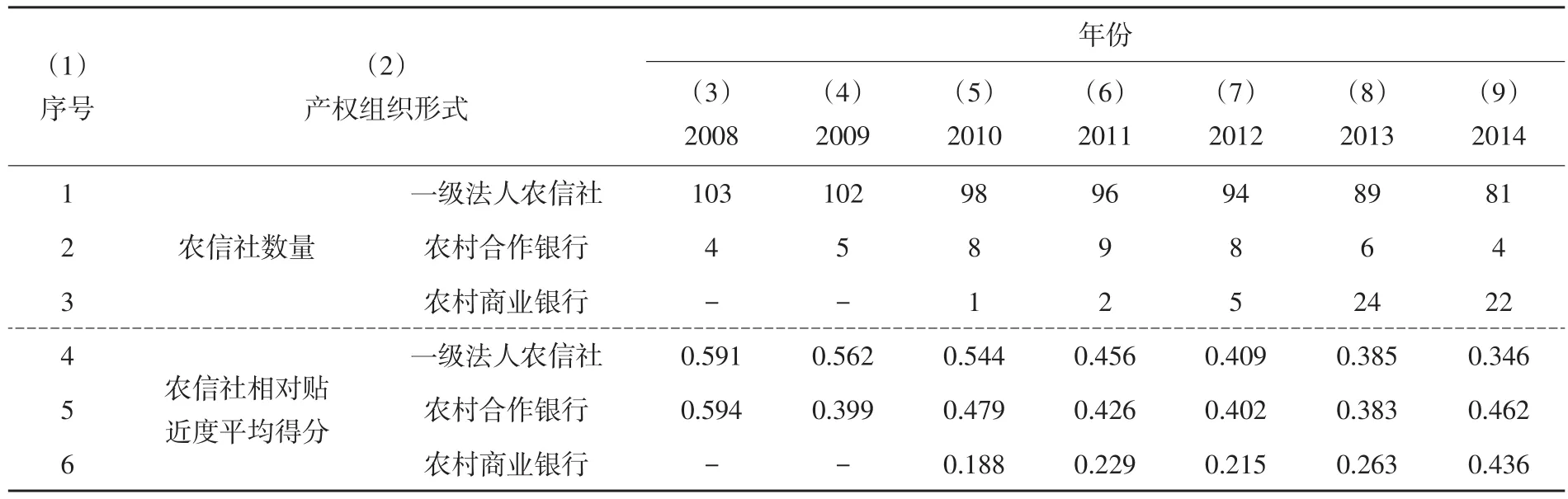

2.不同产权形式的农信社竞争力差异分析。2008—2014年陕西省107家农信社按“一级法人农信社”“农村合作银行”“农村商业银行”三种产权组织形式划分,数量分布见表8第1~3行。重复上文竞争力得分计算过程,可以求出不同年份、不同产权形式农信社竞争力相对贴近度得分,见表8第4~6行。以年份为横轴,以不同产权组织形式相对贴近度得分为纵轴,绘制不同产权形式农信社竞争力得分的变化趋势,如图3所示。

表8 不同产权组织形式数量分布及相对贴近度得分

图3 不同产权组织形式农信社竞争力评价趋势

由图3可以看出,2008—2014年期间,“一级法人农信社”竞争力水平总体呈下降趋势,其竞争力评价值逐年降低,2014年达到最低值0.346。“农村合作银行”竞争力发展不稳定,呈现出波浪型的下降趋势。“农村商业银行”竞争力水平总体呈现上升趋势,其竞争力评价值逐年增高,并在2014年达到峰值0.436。这也间接佐证了陕西省农信社遵循“一级法人农信社→农村合作银行→农村商业银行”或“一级法人农信社→农村商业银行”的改制路径,能够有效提升农信社的竞争力水平。

一方面,法人农信社模式下的治理结构是上级委派管理者进行直接控制,从而导致“外部人干预”问题的存在,同时较为分散的股权结构也不利于效率的提升[37];另一方面法人农信社模式下,资本配置结构将政策性业务混合商业性业务[38],进而导致农信社可持续发展能力下降,这些因素共同作用造成农信社竞争力的下降。

因而农信社倾向于以股份改制提升内部激励水平和金融服务效率[39],或是在逐利动机的趋势下,通过改制为商业银行,寻求能带来持续发展的基础设施、固定资产投资等商业项目来促进银行的效率提升[40]。这些举措都为法人农信社改制为商业银行打下坚实基础。

由此可知,产权改革是造成陕西省农信社竞争力水平区域差异的一种原因。传统农信社经改制为农商行或农合行,其产权结构得到优化,有利于提高农信社的竞争力水平。

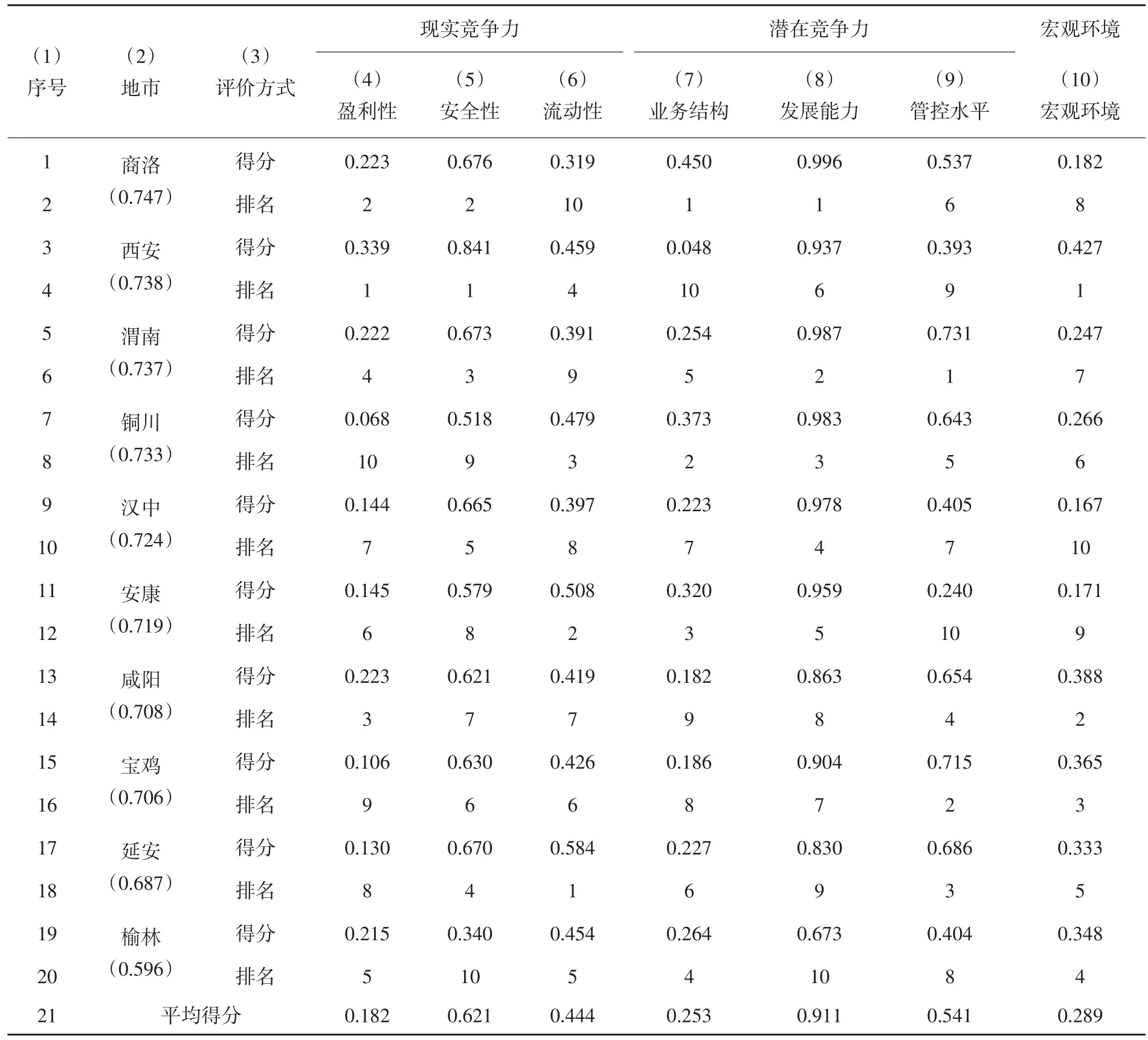

3.不同地市农信社的竞争力差异分析。重复上述计算过程,可以求出不同年份、不同地市农信社竞争力相对贴近度得分。由表9可知,陕西不同地市农信社竞争力总体排名由高到低依次是:商洛>西安>渭南>铜川>汉中>安康>咸阳>宝鸡>延安>榆林。由此分析不同地市农信社竞争力水平的优势因素和制约其发展的瓶颈。例如,盈利性、安全性、业务结构、发展能力是提升商洛农信社竞争力水平的优势因素,流动性、宏观环境是制约其发展的瓶颈。由表9可知,盈利性指标较好的农信社对应的竞争力一般也较强,反之亦反,说明较好的资产收益率和获利能力利于获得较强的竞争力;在安全性指标方面,农信社贷款损失的弥补能力及风险防控能力越强地区,竞争力也越强,例如商洛和西安,说明防范风险的能力在评价竞争力时尤为重要;而资产增长率、利润增长率等反映发展能力的指标增速稳定,表明具有发展潜力地区的农信社竞争力更具优势。

表9 不同地市农信社竞争力准则层得分及排名

商洛地区农信社竞争力总体排名第1,其中盈利性、安全性、业务结构、发展能力均排名前两位,是提升商洛市农信社竞争力的优势因素;但流动性、宏观环境排名靠后,一定程度上制约了商洛市农信社的发展。

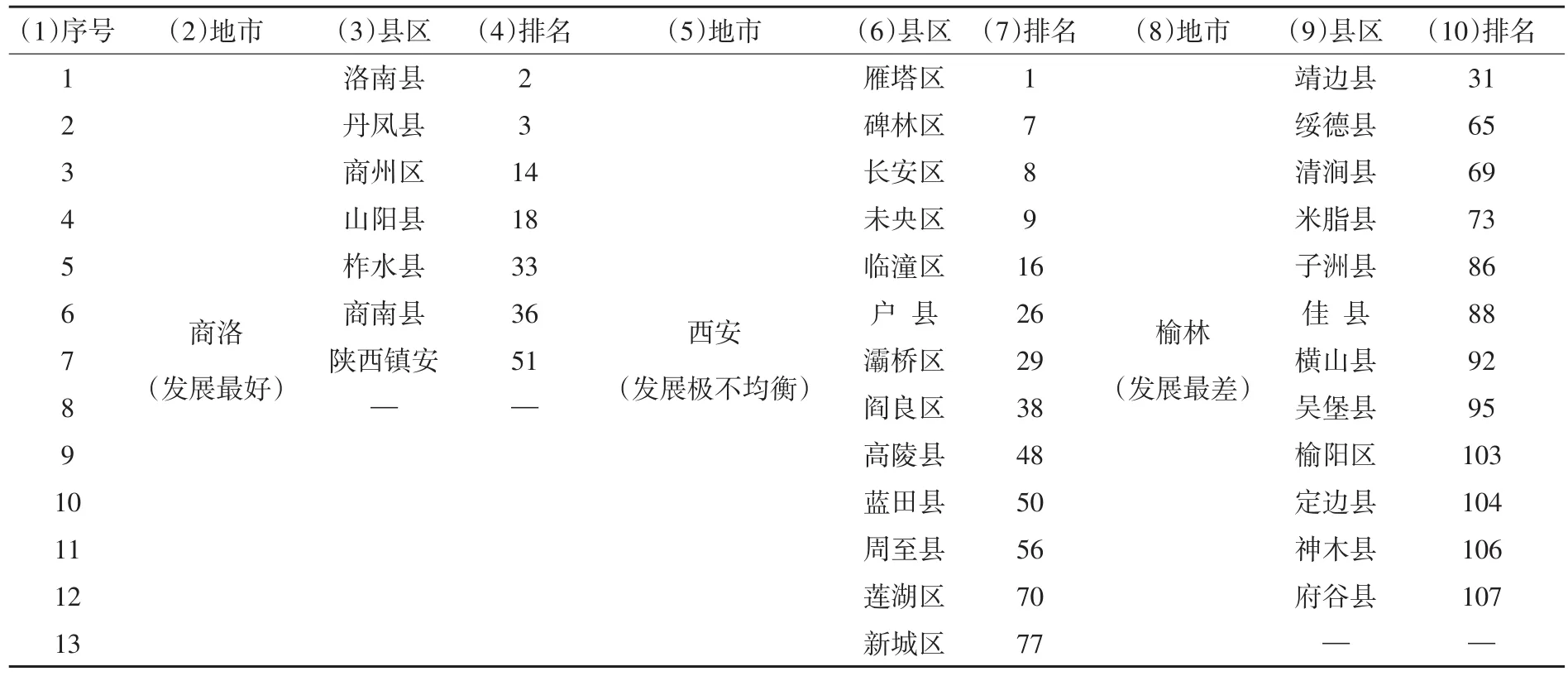

表10以商洛、榆林、西安为例,展示了发展最好、发展最差和发展最不均衡的三类农信社的竞争力差异。我们发现,单一农信社竞争力水平与区域农信社整体竞争力水平密切相关,二者关系可大致分为以下三类:①地级农信社整体竞争力水平很强,市内各农信社发展水平较高。如商洛农信社整体竞争力排名第1,市内7家农信社竞争力水平普遍偏高。②地级农信社整体竞争力水平较强,但市内各农信社发展参差不齐。如西安市农信社竞争力综合排名第二,但市内13家农信社中,4家排名前10、另5家排名较后,表明西安市13家农信社发展水平参差不齐,极不均衡。③地级农信社竞争力水平较差,市内各农信社发展均比较缓慢。如榆林农信社竞争力排名垫底,其市内12家农信社排名均十分靠后。

表10 商洛、西安、榆林农信社竞争力差异分析

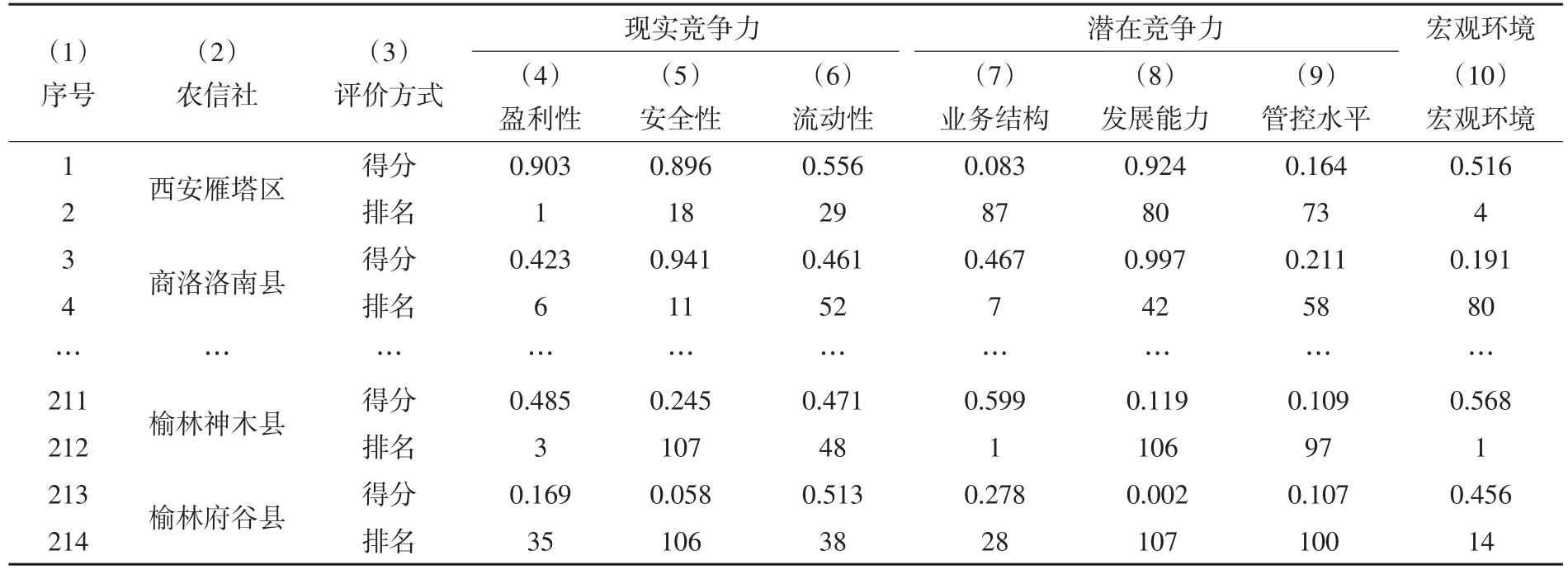

4.单一农信社竞争力水平的优劣势因素分析。重复上述计算过程,可以求出每个农信社分准则层的竞争力评价得分及其排名见表11。结合表6各农信社的综合得分以及表11分准则层得分,可以找出影响单一特定农信社竞争力水平的优劣势因素。以西安市雁塔区农村信用合作联社为例,该农信社盈利性排名第1,是决定其竞争力的优势因素;但业务结构排名第87,一定程度上制约了其发展。再由陕西神木农村合作银行分析数据可知,业务结构和所在地宏观环境是其优势因素,但发展能力和安全性排名垫底,严重制约了发展。由此不难发现,制约各农信社竞争力发展的优劣势因素各不相同。管理层应因地制宜制定策略,提升其竞争力水平。

表11 农信社竞争力各准则层竞争力得分及排名

与此同时,由于107家农信社盈利性准则的排名优于或几乎接近综合评价排名,表明盈利性是提升陕西农信社整体竞争力的优势因素;反之,发展能力准则的排名明显滞后于综合评价排名,表明发展能力是制约陕西农信社发展的劣势因素。

五、结论与政策启示

本文基于2008—2014年陕西省107家农信社全机构数据,从农信社现实竞争力(盈利性、安全性、流动性)、潜在竞争力(业务结构、发展能力、管控水平)、所在地宏观经济环境三个方面海选指标,通过复相关分析剔除反映信息冗余的指标,利用主成分分析遴选信息含量大的指标,构建了由贷款利息收入占比、资本利润率、中间业务收入比等20个指标组成的农信社竞争力评价指标体系。在此基础上,利用熵权法求解指标权重、利用TOPSIS确定农信社的评价得分,测评了陕西省107家农信社的竞争力水平,最后,从时序分析、产权形式、地域差异、农信社自身特点四个维度进行实证分析,得到以下结论:

第一,陕西省农信社竞争力在2008—2014年间总体呈现上升趋势。第二,陕西省农信社遵循的“一级法人农信社→农村合作银行→农村商业银行”或“一级法人农信社→农村商业银行”的改制路径,有效提升了农信社的竞争力水平。第三,单一农信社与区域整体农信社竞争力水平密切相关。陕西省10地市中,商洛市农信社竞争力最强、且辖区内各农信社发展较为均衡;西安市农信社竞争力较强,但辖区内各农信社竞争力发展水平参差不齐;榆林市农信社竞争力最弱。第四,盈利性是提升陕西农信社整体竞争力的优势因素,发展能力是制约其竞争力的劣势因素。

由上得到以下政策启示:

第一,深化改革。陕西省农信社竞争力水平的大幅提高得益中国银监会于2010年起陆续制定实施的相关改革举措,可以看出改革对提高农信社竞争力有着重要作用。因此,为提高农信社竞争力应深化改革,继续推动农信社资格股向投资股转化,持续优化农信社的产权结构,完善农信社的内部治理。第二,因地制宜制定农信社发展策略,提升地区农信社整体竞争力水平。从实证分析可以看出,西安市13家农信社竞争力发展水平极不均衡,对于这类地区来说,可以对发展水平较低的农信社给予适当的政策优惠,亦可以建立地区农信社内部合作机制,提高整个地区的农信社竞争力水平。第三,提升农信社的核心竞争力。从实证分析可知,盈利性和发展能力是陕西省农信社的核心竞争力,是竞争力强的农信社的优势因素,同时也是竞争力弱的农信社的劣势因素。因此为使农信社综合实力发展壮大,并在金融市场站稳脚跟,必须提高农信社的盈利能力和发展能力。