碳排放权交易的会计处理探析

2022-12-04张戈

张 戈

(上海云峰(集团)有限公司,上海 201103)

2020年9月28日,习近平总书记在第75届联合国大会中承诺我国将在2060年实现“碳中和”。为实现该目标,加强对温室气体排放的控制和管理,我国出台了《碳排放权交易管理办法(试行)》,以促进碳排放的减少,实现产业能源结构的转型。

碳排放权是指温室气体的碳排放配额和国家核证减排量(CCER),是政府授予企业的排放温室气体的合法权利。碳排放权资产是政府将二氧化碳等温室气体总量转化为可交易的资产,通过碳交易的方式,鼓励企业积极参与节能减排。

一、一般情况下碳排放权交易的会计处理

《暂行规定》中要求重点排放企业按照成本对购入的碳排放配额进行计量。当重点排放企业购入碳排放配额时,记入“碳排放权资产”的借方,表示碳排放配额的增加;当重点排放企业履约、出售和自愿注销其拥有的碳排放配额时,记入“碳排放权资产”的贷方,表示碳排放配额的减少。而当重点排放企业无偿取得碳排放配额(如政府免费分配的碳排放配额),以及使用无偿取得的碳排放配额履约使用、出售或自愿注销无偿取得的碳排放配额时,不作账务处理,仅在企业设立的“碳排放权资产”台账中进行登记备查。

1.取得碳排放配额的会计处理

重点排放企业购入碳排放配额时,根据购买时实际支付或应支付的交易价款(包括交易手续费等相关税费),借记“碳排放权资产”,贷记“银行存款”或“其他应付款”。若无偿取得碳排放配额,则不进行会计处理。

2.使用碳排放配额履约时的会计处理

重点排放企业使用购入的碳排放配额履行减排义务时,根据所使用配额的账面余额,借记“营业外支出”,贷记“碳排放权资产”。若使用无偿取得的碳排放配额履约,则不进行会计处理。目前,《暂行规定》中并未对“碳排放权资产”履约时采取的计量方法进行明确,而由于《暂行规定》中确定了“碳排放权资产”作为一项流动资产,采用成本进行计量,故而笔者认为,在“碳排放权资产”履约时,可参照谢东明等[1]的会计处理方法,即借鉴存货发出的计价方式,采用先进先出法、月末一次加权平均法等方法进行计量,结转相应的履约成本。

3.出售碳排放配额的会计处理

重点排放企业出售购入的碳排放配额时,按照出售时实际收到或应当收到的价款,借记“银行存款”或“其他应收款”,根据出售的碳排放配额的账面余额,贷记“碳排放权资产”,同时按其差额,借记“营业外支出”或贷记“营业外收入”。若出售无偿取得的碳排放配额,则不通过“碳排放权资产”科目进行会计处理,根据企业实际收到或应当收到的价款,借记“银行存款”或“其他应收款”,贷记“营业外收入”。

4.自愿注销碳排放配额的会计处理

重点排放企业自愿注销购入的碳排放配额时,根据所注销配额的账面余额,借记“营业外支出”,贷记“碳排放权资产”。若自愿注销无偿取得的碳排放配额,则不进行会计处理。

按照以上有关于碳排放交易的相关会计处理方式,下面将举例进行具体说明。

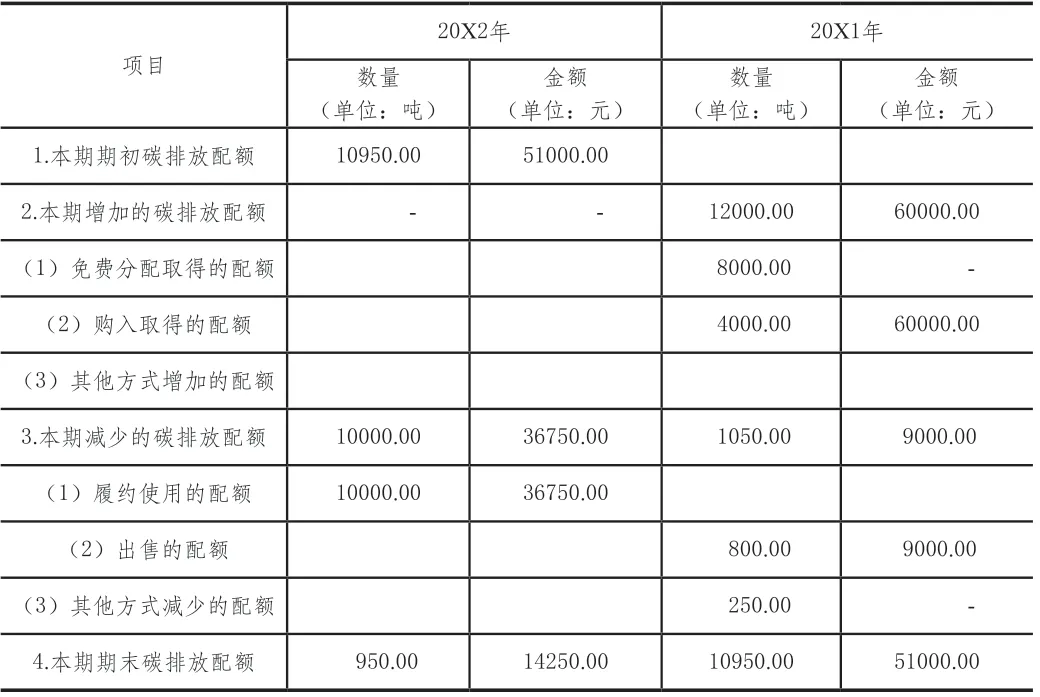

例1:甲企业属于纳入重点控排范围的企业,20×1年政府无偿分配甲企业碳排放配额8000吨,购入碳排放配额4,000吨,购买单价为15元/吨,当年已支付90%。20×1年年中碳排放配额交易价格有所上涨,此时甲企业出售购入的碳排放配额500吨,出售无偿取得的碳排放配额300吨,出售时碳排放配额单位售价为50元/吨。年底甲企业自愿注销购入的碳排放配额100吨,以及无偿取得的碳排放配额150吨。20×1年甲企业全年实际碳排放量为10000吨,次年甲企业履行清缴义务时,优先使用20×1年政府无偿分配碳排放配额余额,剩余部分使用其购买的碳排放配额。不考虑增值税,采用先进先出法对进行计量,则相关会计处理如下(单位:元)。

甲企业取得碳排放配额时,通过政府无偿分配的碳排放配额8000吨不进行会计处理;通过购入方式取得的碳排放配额,其相应“碳排放权资产”的入账金额为60000元(4000×15),其中已支付90%部分的入账金额为54000元(60000×90%),剩余6000元尚未支付。

“学为中心”要求教师尽量减少对学生学习时间的占领,把学习的大部分时间交给学生,让学生自己“生发”知识。只有学生自已“生发”出来的浸润着学生自己血脉的知识才有生命,才是刻骨铭心的。

甲企业出售购入的碳排放配额时,“碳排放权资产”的出售收入为25000元(500×50),出售成本为7500元(500×15),出售收益为17500元(25000-7500)。

甲企业出售无偿取得的碳排放配额时,出售收入为15000元(300×50),没有出售成本,出售收入全部为出售收益。

甲企业自愿注销购入的碳排放配额时,“碳排放权资产”的注销成本为1500元(100×15);甲企业自愿注销的通过政府无偿分配取得的碳排放配额150吨时,不进行会计处理。

次年甲企业履行碳排放配额清缴义务时,优先使用20×1年政府无偿分配碳排放配额余额,此时,20×1年政府无偿分配碳排放配额余额为7550吨(8000-300-150),该部分不进行会计处理,剩余使用通过购入方式取得的碳排放配额履约的数量为2450吨(10000-7550),相应的“碳排放权资产”履约成本为36750元(2450×15)。

结合本例中相关信息,有关于甲企业碳排放配额的具体变动情况详见表1所示。

表1 甲企业碳排放配额变动情况

二、超额排放情况下碳排放权交易的会计处理

《暂行规定》中对企业排放超过其拥有的碳排放配额余额时的会计处理尚未作出明确规定,而实际中,部分企业可能仅在次年完成一次性清缴履约义务时,才确认其碳排放权履约成本。即仅在次年清缴时,根据政府核定的碳排放量,冲减企业碳排放配额余额,结转“碳排放权资产”,记入“营业外支出”;在企业生产过程中产生碳排放时,不进行会计处理。这种方法在企业实际碳排放量小于或等于政府无偿分配的碳排放配额时是可行的,因为《暂行规定》中明确取得、履约使用无偿取得的碳排放配额时无须进行会计处理。然而,当企业实际的碳排放量大于政府无偿分配的碳排放配额时,这种处理方式是有一些缺陷的。一方面,当企业实际的碳排放量大于政府无偿分配的碳排放配额时,企业需从碳交易市场中购买相应数量的碳排放配额,此时,已经满足企业确认负债的条件,应当在会计期末将该部分应支付的碳排放配额价款确认为一项负债。另一方面,企业是在生产过程中产生碳排放的,根据权责发生制原则和配比原则,企业在生产过程中产生的碳排放应当在生产活动发生的当期计提相应的碳排放履约成本。因此,在这种情况下,企业在次年清缴时将碳排放履约成本结转记入“营业外支出”,无法准确地反映企业当期的损益情况和负债余额。企业应当在生产活动导致的碳排放产生的当期进行碳排放履约成本的结转。

对于碳排放量超过政府无偿分配的碳排放配额,但超出部分小于或等于企业留存的以前购入的碳排放配额时,企业可以依照《暂行规定》中的账务处理方式,按照所使用的碳排放配额的账面余额,借记“营业外支出”,贷记“碳排放权资产”。对于碳排放量超过政府无偿分配的碳排放配额,且超出部分大于企业留存的以前购入的碳排放配额时,由于《暂行规定》中并未如同2016年财政部颁发的《碳排放权交易试点有关会计处理暂行规定(征求意见稿)》(以下简称《2016暂行规定》)设置负债科目“应付碳排放权”,故而笔者认为,可以参照《2016暂行规定》的处理方式,在其他应付款中设置一个二级科目,例如:“其他应付款——应付碳排放权”,用于核算企业暂估的应付碳排放配额价款。即对于超出企业拥有的碳排放配额余额的部分,按照当期碳排放权交易市场中的碳排放配额成交价,暂估计算出应付碳排放配额价款,借记“营业外支出”,贷记“其他应付款——应付碳排放权”。同时,在资产负债表中,该部分负债可以重分类至“其他流动负债”项目进行列示。下面举例加以说明。

例2:乙企业属于纳入重点控排范围的企业,20×1年政府无偿分配乙企业碳排放配额8000吨,乙企业留存的以前年度购入的碳排放配额1000吨,购入时单价15元/吨。20×1年实际排放的碳排放量10000吨,当年碳排放权交易市场中碳排放配额平均成交价为50元/吨。次年清缴时乙企业购入1000吨碳排放配额,购入单价为60元/吨。不考虑增值税,则相关会计处理如下(单位:元)。

乙企业生产过程中碳排放量不超过政府无偿分配的碳排放配额的部分,不做会计处理。在本例中,当乙企业生产时产生的碳排放量不超过8000吨时,无须进行会计处理。

乙企业生产过程中碳排放量大于政府无偿分配的碳排放配额,但未超过留存的碳排放配额的部分,应当根据其排放量对应的留存碳排放配额的账面余额进行会计处理。本例中当乙企业20X1年的碳排放量达到9000吨时,其留存的以前年度购入的碳排放配额全部使用完毕,共计应结转的“碳排放权资产”成本金额为15000元(1000×15)。

当乙企业实际碳排放量超过其拥有的碳排放配额时,将超过部分按照当年碳排放市场平均成交价确认负债“其他应付款——应付碳排放权”,同时在在资产负债表中的“其他流动负债”项目进行列示。本例中,20×1年乙企业碳排放量超额1000吨(10000-8000-1000),故而应确认负债50000元(1000×50)。

次年乙企业为履行清缴义务,购入碳排放配额1000吨,其“碳排放权资产”采购成本为60000元(1000×60)。同时,对上年预估的碳排放履约成本进行调整,调整金额为10000元(60000-50000)。

表2 乙企业碳排放配额变动情况表

三、碳排放权资产减值的会计处理

由于我国碳排放配额采取的是初期免费分配为主,购买为辅,逐步提升有偿分配比例的交易原则,而碳排放权交易市场的运行也标志着我国碳交易管理的日益成熟。那么,当碳排放配额的价格在市场中呈现下行态势时,企业是否应当进行减值测试,并相应计提减值准备呢?笔者认为,碳排放权资产作为一项采用成本法计量的流动资产,应当与其他资产一样在期末进行减值测试,确认减值后,应当计提相应的减值准备。那么,其计提减值准备的会计处理应当如何呢?笔者认为,可以借鉴其他资产减值的处理方法,设置“碳排放权资产减值准备”作为碳排放权资产的备抵科目。当“碳排放权资产”存在减值迹象时,借记“营业外支出”,贷记“碳排放权资产减值准备”。此时,并未借鉴其他资产计提减值准备的方式,将减值金额记入“资产减值损失”,是由于按照《暂行规定》中的简化的会计处理方法,当企业减少其“碳排放权资产”时,不论履约、出售还是自愿注销碳排放配额,会计处理中对应的损益科目均为非经常性损益项目,即“营业外收入”或“营业外支出”。而“资产减值损失”属于企业的经营损益的组成部分,若将碳排放权资产减值部分记入“资产减值损失”,与《暂行规定》中的整体会计处理原则不一致。故而,笔者认为,将碳排放权资产的减值金额记入“营业外支出”较为合适。同时,“碳排放权资产”作为一项流动资产,在碳排放配额的市场价格上升时,可以转回其计提的减值准备,此时,借记“碳排放权资产减值准备”,贷记“营业外支出”即可。

例3:假设丙企业20×1年底碳排放配额剩余1000吨,购入单价为15元/吨,期末碳排放权交易市场碳排放配额平均成交价为12元/吨。“碳排放权资产”之前并未计提过减值准备,则丙企业计提减值准备的会计处理如下(单位:元):

20×1年底丙企业应计提的减值准备3000元[1000×(15-12)]。相应的会计处理为:

若20×2年年底,碳排放配额价格回升,平均成交价超过15元/吨,则丙企业应将以前计提的碳排放权资产减值准备全额转回,此时,会计处理为:

四、小结

一般情况下,重点排放企业的“碳排放权资产”科目余额在借方,表示其仍有部分尚未使用的碳排放配额留存。那么在这种情况下,重点排放企业对于其取得、履约使用、出售以及自愿注销的碳排放配额可按照《暂行规定》中的要求进行相应的会计处理。然而,重点排放企业对于在生产过程中产生的超过政府无偿分配的碳排放配额的部分,在生产活动产生碳排放的当期,可以根据以下情况分别进行处理。

若超额排放部分小于或等于企业账面留存的之前购入的碳排放配额,则可按照超额排放部分对应的碳排放权资产的账面金额,结转记入“营业外支出”。若超额排放部分大于企业账面留存的之前购入的碳排放配额,且企业仅在次年清缴时补足该缺口,由于此时已满足负债确认条件,故而企业可以根据碳排放权交易市场中碳排放配额成交价估算企业在次年清缴时应支付的碳排放配额价款,记入“其他应付款——应付碳排放权”,同时相应记入“营业外支出”。这种方式在实务中虽然会增加一些工作量,企业需要及时确认其实际产生的碳排放量,并进行相应的会计处理,但相比于清缴时一次性将碳排放权履约成本记入损益更加准确、合理,符合权责发生制和配比原则,且企业碳排放权履约成本也较为平稳。

对于碳排放权资产的减值,可以设置“碳排放权资产减值准备”作为“碳排放权资产”的备抵科目。同时根据《暂行规定》中整体的会计处理原则,将减值金额相应记入非常损益项目“营业外支出”中。当碳排放权资产的价格回升时,可冲回之前计提的减值准备。

五、思考与展望

“绿水青山就是金山银山”是习近平总书记对绿色发展的科学总结,随着我国科技的发展和社会的进步,可持续发展已成为我国未来发展的重要趋势,而低碳经济为实现可持续发展提供了一条新的思路。随着低碳经济的不断发展,与之相关的碳会计也愈加重要。随着我国碳排放权交易市场的启动,越来越多的行业将被纳入到节能减排、绿色发展的范畴中。2021年10月,国务院印发了《2030年前碳达峰行动方案》,该方案中提出将推动包括钢铁行业、有色金属行业、建材行业、石化化工行业等工业领域在2030年前实现碳达峰,这也就意味着对我国碳排放权会计准则的完善迫在眉睫。虽然我国财政部在2019年颁布了《暂行规定》,这标志着我国碳排放权会计准则开始建立,并在会计体系中已展现初步成果。然而,我国目前的碳排放权会计准则仍以简化会计处理为基本原则,计量与披露方式均较为基础,仍有需要完善之处。例如,目前我国《暂行规定》中仅涉及“碳排放权资产”,并未针对碳排放权负债进行相关解读。再如,《暂行规定》中明确“碳排放权资产”应按照成本进行计量,并且将履约使用的碳排放配额结转计入营业外收支,即非经常性损益项目。但是,“碳排放权资产”的履约使用与企业的生产技术和经营决策直接相关,企业为生产经营而持有的碳排放配额,将其视作企业的日常经营行为更为合理,由此产生的损益计入营业利润更为合适。又如,我国已成立专门的碳排放配额的交易平台,供企业进行自由交易,那么,企业自政府无偿取得与购入取得的碳排放配额均可以通过碳排放权交易市场进行低买高卖,从而获取机会收益。这种交易模式类似于金融资产,且从中获取的收益具有典型的“投资收益”的特征,因此,在企业为投资持有碳排放权的情形下,“碳排放权资产”采用公允价值计量更符合交易实质。

故而,我国的碳排放权会计处理仍有亟待完善之处,特别是随着我国碳排放权交易市场的不断扩大,未来期间可能出现与碳排放权配额相关的金融工具,正如中国人民银行原行长周小川所言,“碳市场本身也是金融市场,可发展有关的金融衍生产品”。那么,在这种情况下,目前的碳排放权交易有关的会计处理规定已无法满足日益增长的碳经济的发展需求。因此,这也进一步说明了我国碳排放权会计准则有必要进行完善,以充分发挥碳排放权会计准则在碳排放权交易市场建设中的基础性作用,从而更好地服务于具有中国特色的可持续经济发展。