金融机构环境信息披露工作实践研究

——以广东省中小法人金融机构为例

2022-11-28梅坚颖

梅坚颖

(中国人民银行佛山市中心支行,广东 佛山 528000)

一、引言

当前,可持续发展理念逐渐深入人心。在“碳达峰碳中和”成为全球趋势背景下,国内外绿色金融、可持续金融迅速发展,而金融机构环境信息披露作为衡量和判断绿色金融发展情况的基础性工作,在国内外越来越受到重视。在政策推动和指导下,国内各地积极组织辖区金融机构开展环境信息披露试点工作。

基于此,本文梳理了国内金融机构环境信息披露工作的进展情况,以广东省中小法人金融机构环境信息披露的工作实践为例,运用问卷调查、案例分析等方法深入分析当前环境信息披露中存在的问题及困难,并提出相关建议,为进一步提升环境信息披露工作的广度和深度提供思路,同时为下一步扩大中小金融机构环境信息披露试点范围提供参考。

二、金融机构环境信息披露的内容及现状

(一)金融机构环境信息披露的内容

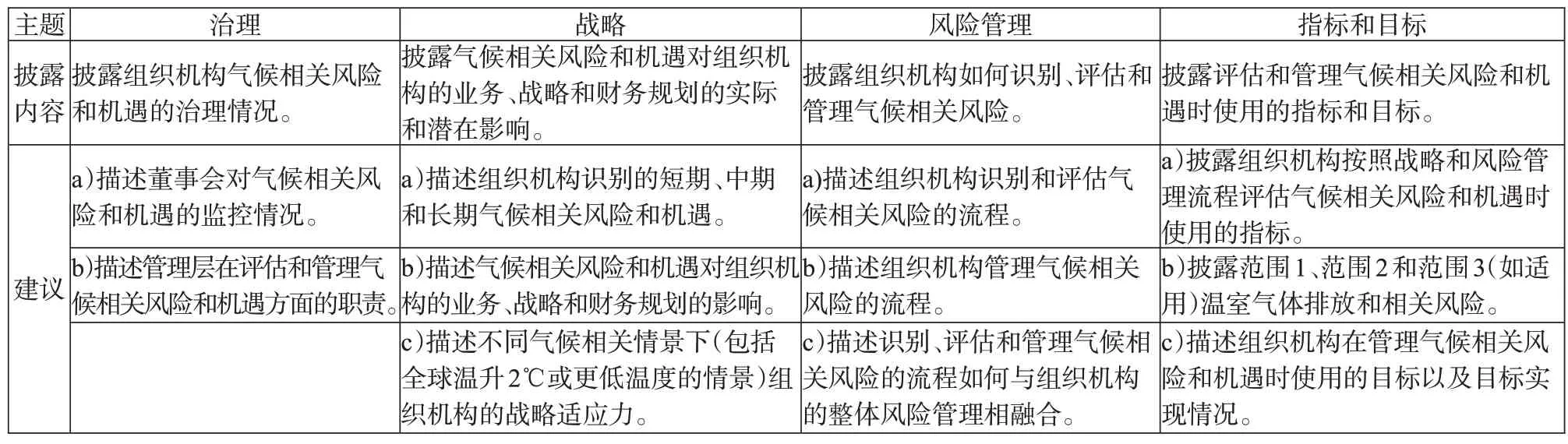

1.气候相关财务信息披露工作组(TCFD)框架。TCFD 框架是目前应用最广泛的国际通行金融机构环境信息披露标准,于2017 年6 月发布。TCFD 框架要求金融机构围绕治理、战略、风险管理、指标和目标四项主题,开展环境信息披露工作(见表1)。其中,“指标和目标”涉及三个范围温室气体的披露:范围1 是机构直接拥有或控制的资源产生的温室气体;范围2 是机构购入的电力在使用过程中产生的温室气体;范围3 是除范围1 和范围2 外,机构非实际拥有或控制的资源所产生的温室气体。范围1 和范围2 主要披露金融机构自身经营活动的环境影响,范围3主要披露金融机构投融资活动的环境影响。

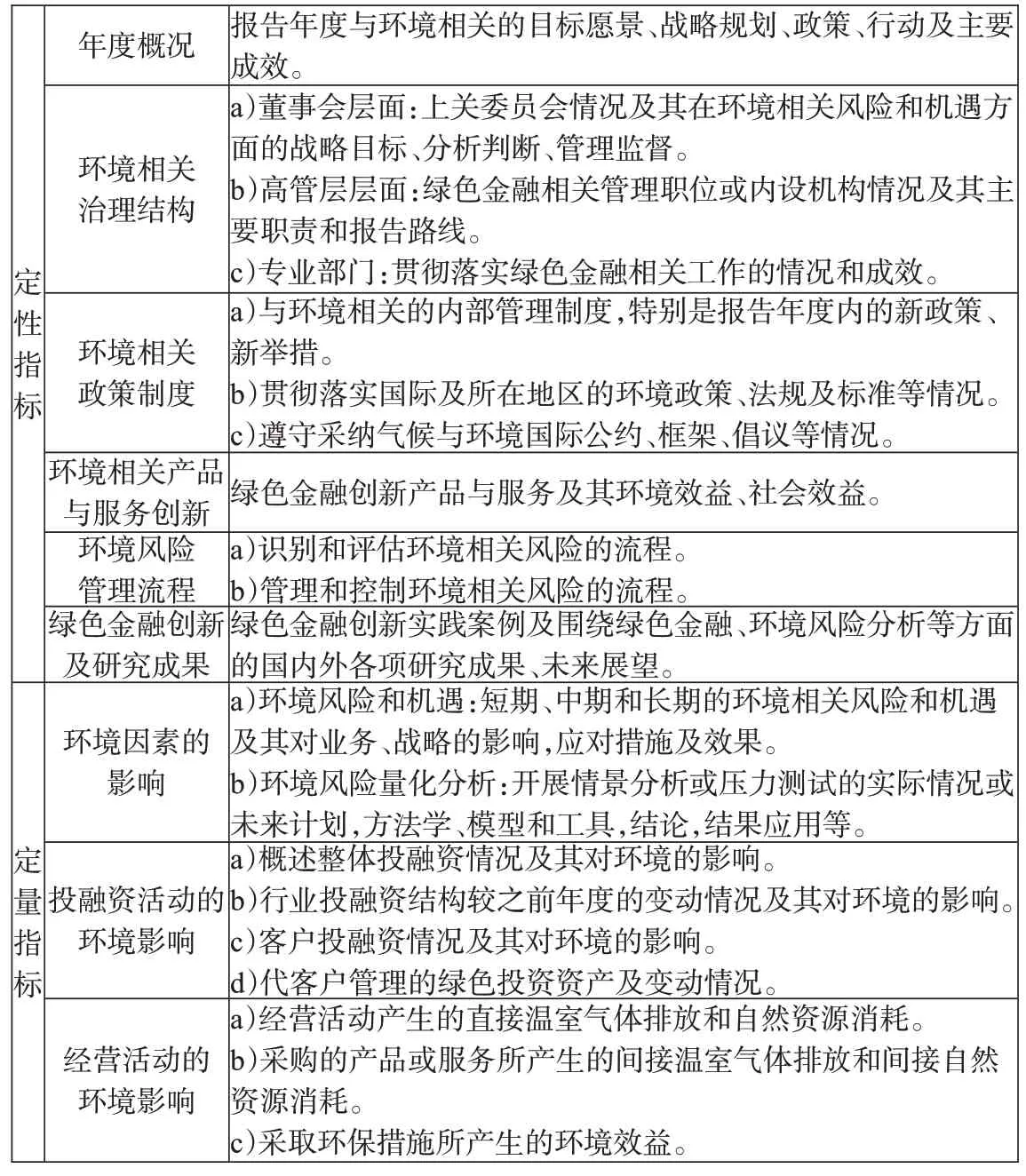

2.金融机构环境信息披露指南。2021 年7 月,中国人民银行正式发布《金融机构环境信息披露指南》,为商业银行、资产管理机构、信托公司、保险公司披露环境信息提供了标准和指引。该指南聚焦于环境治理结构、环境政策制度、环境风险管理、投融资活动的环境影响、自身经营活动的环境影响等内容(见表2),与国际通行的TCFD 框架建议披露的核心要素(即治理、战略、风险管理、指标和目标)保持一致。

(二)金融机构环境信息披露的国内实践

近年来,国内金融机构环境信息披露制度建设加速推进。从国家层面看,2017 年,第9 次中英经济财金对话鼓励双方金融机构参照TCFD 框架开展气候与环境信息披露试点,五年来,试点机构数量由10 家金融机构增加到20 家,环境信息披露质量明显提升,在披露棕色资产、情景分析和压力测试、接轨TCFD 框架等方面进行了积极探索。2018 年,中国金融学会绿色金融专业委员会与伦敦金融城共同制定《“一带一路”绿色投资原则》(GIP),以“充分披露环境信息”原则帮助签署机构完善环境信息披露工作。从地方层面看,浙江湖州于2019 年发布《湖州市金融机构环境信息披露三年规划(2019—2021)》,并组织4 家金融机构开展试点工作;2020年,发布全国首个区域性环境信息披露报告,试点机构由4家扩展至19家资产规模百亿以上的银行。深圳市于2021 年实施《深圳经济特区绿色金融条例》,首次以立法形式要求金融机构开展环境信息披露,要求从2022 年起,所有在深圳注册的金融行业上市公司、绿色金融债券发行人等金融机构披露环境信息,从2023 年起规模较大的银行、基金管理人和机构投资者披露环境信息。

表1:TCFD框架的主要内容

表2:《金融机构环境信息披露指南》的主要内容

2021年,国内六省九地绿色金融改革创新试验区积极组织辖区金融机构开展环境信息披露试点工作。从披露框架看,浙江湖州、江西、贵州在《银行业金融机构环境信息披露操作手册(试行)》《金融机构环境信息披露指南(试行)》等基础上,结合本地金融机构的现实条件和披露能力,制定了本地环境信息披露框架和方案,并分组分阶段循序渐进推动环境信息披露工作。从披露范围看,湖州实现了36 家银行业机构环境信息披露全覆盖,贵州环境信息披露实现了银行机构、保险机构、证券机构、财务公司、信托公司各类型118 家金融机构全覆盖。从披露内容看,由于信息披露权限限制或环境风险量化分析能力不足,大多数银行分支机构和部分法人金融机构仅完成定性信息披露和自身经营活动的环境影响测算,未开展投融资活动的环境影响测算和环境压力测试。

三、中小法人金融机构环境信息披露实践及难点——以广东省中小法人金融机构为例

(一)中小法人金融机构环境信息披露的实践

2021 年,中国人民银行广州分行组织粤港澳大湾区内地8 市13 家法人银行机构率先探索开展环境信息披露试点工作,通过召开专题工作会议、下发披露指南、配套考核激励措施、开展全程督导、组织培训讲座等方式,着力解决试点机构“不敢披露、不愿披露、不能披露”问题。试点机构遵循“把握重点、大胆突破、能披尽披、不披露即解释”的原则,开展环境影响测算和环境风险量化分析等工作,对外披露了《2020年度环境信息披露报告》。

1.试点机构严格按照《金融机构环境信息披露指南(试行)》完成报告编制。试点机构发布的《2020 年度环境信息披露报告》均涵盖了环境相关治理结构、环境相关政策制度、环境风险与机遇的分析与管理、经营活动与投融资活动的环境影响、绿色金融创新及研究成果等基础内容。在定量指标方面,13家试点机构均披露了自身经营活动的环境影响,11家试点机构披露了绿色贷款的环境效益等信息。

2.试点机构在环境风险量化分析及碳核算方面开展了创新。在环境风险量化分析方面,南海农村商业银行对火电、化工、石化、陶瓷、有色金属压延加工、有色金属冶炼、铸造及其他金属制品制造七个行业开展了压力测试,测算在碳价逐年走高、碳配额逐年递减的压力情景下企业违约率的时间序列变化;四会农村商业银行、顺德农村商业银行分别选择水泥行业、印染行业进行了环境压力测试,预测在环保标准提高、技术和设备改造等情景下企业信用等级和违约概率的变化。在碳核算方面,部分试点机构清晰识别了投融资活动的主要“碳排放源”,广州银行核算了18个行业对公信贷客户的碳排放量,南海农村商业银行对纳入全国碳排放权交易体系的八大行业和贷款余额在5000万元以上客户的碳排放量开展了核算。

3.试点机构以环境信息披露为契机,进一步完善绿色金融组织架构和政策体系。通过开展环境信息披露,试点机构自上而下梳理了绿色金融的管理体制机制及流程,重点对绿色金融战略规划、绿色投融资政策制度、环境风险识别评估管理控制流程、绿色金融统计系统建设等各环节进行补充完善,为自身绿色金融的长远发展奠定了制度基础、提供了组织保障,绿色金融能力建设进一步增强。

(二)中小法人金融机构环境信息披露的主要难点

1.投融资活动碳核算方法专业性较强,金融机构尚不具备独立碳核算能力。一是温室气体排放核算指南数量较多,梳理不同行业碳核算要求的工作量较大。根据《金融机构碳核算技术指南(试行)》,温室气体排放核算涉及24 个行业指南,涉及燃料燃烧过程、生产过程和购入电力热力产生的碳排放,影响因素和排放因子繁杂,研究不同行业的核算方法、梳理相关系数需要耗费大量人力物力。而且,金融机构普遍缺乏跨学科(经济、环境、统计等)专业研究人员,对碳核算涉及的理论、方法均缺乏知识储备,独立开展碳核算工作难度较大。二是由于缺乏统一指引和监督,企业数据收集难度较大且数据质量难以核实,影响核算结果准确性。由于数据统计规范性较差、业务监测水平较低,大部分企业基本只能提供净购入电力指标,对生产过程中消耗的原材料和处置废弃物产生的碳排放缺乏统计。此外,部分企业出于保密考虑,配合金融机构开展数据收集工作的意愿不强。

2.金融机构分支机构众多,数据相对分散,难以对自身经营活动进行全面碳核算。在自身碳核算方面,银行的分支机构和网点众多,且部分涉及境外,收集化石燃料及纸张等资源的消耗数据存在困难。部分银行表示日常消耗资源都采用独立结算方式,未进行统一采购和综合统计,数据精确度受限。

3.由于缺少工具、人才、数据支持,金融机构独立开展环境压力测试的能力不足。一是缺少压力测试分析模型和工具。一方面,金融机构在压力情景设置方面经验不足。不同行业在碳排放管理、环保政策变化、极端气候等情景影响下表现不同,金融机构不确定如何选择压力情景以及量化压力因素的影响。另一方面,环境压力测试需要考虑宏观经济、环境变化、行业政策和企业转型之间的动态交叉影响,这对压力测试模型提出了很高的要求,金融机构缺乏相关的统计分析、建立模型的工具和能力。二是缺少压力测试专业分析人员。复合型专业人才比较稀缺。三是测试相关数据不完整。环境风险压力测试相关数据不同于现有信贷风险分析基础数据,需要补充大量行业及企业的环境行为数据,在数据的可得性上存在较大难度。

4.金融机构内部绿色金融数据系统建设处于起步阶段,外部的环境数据共享机制有待完善。一是金融机构绿色金融相关数据系统建设相对滞后,难以满足环境信息披露相关要求。中小金融机构绿色金融信息系统仍未搭建,碳测算以及压力测试等数据系统或模型主要处于探索阶段,尚未建立数据采集、统计及测算的系统化设施。二是银企间的环保信息共享平台有待完善。当前,企业强制环境信息披露制度尚未建立,而且行业主管部门、企业与金融机构之间缺乏及时有效的数据共享机制。

四、政策建议

(一)健全环境信息披露的激励约束机制,持续增强金融机构环境信息披露意识

一是采取财政、金融等激励措施,加强对环境信息披露工作的指导与支持,同时加强监督管理,推动金融机构切实加强环境风险管理数据积累、系统建设、模型开发、成果运用等方面的探索与研究,形成环境信息披露长效机制。二是鼓励具有环境信息披露经验的金融机构高质量开展相关工作,形成示范效应。

(二)加强碳核算方法和工具的开发,逐步提升碳中和目标下的环境信息披露水平

一是鼓励金融机构与行业协会、中介组织和高校科研院所等加强沟通协作,创新开展环境效益测算相关研究,探索采用新技术、方法和工具核算投融资活动碳减排量。二是探索将碳排放和碳足迹逐步纳入环境信息披露的基本要求,提升金融机构采集、计算、评估碳排放和碳足迹信息的能力,进一步拓展环境信息披露的范围。

(三)探索建立统一的压力测试标准,提高金融机构环境风险量化分析能力

一是鼓励金融机构自主开发和创新环境风险量化分析方法和模型,探索建立统一的压力测试标准,提升测试方法的规范性与结果的可比性。二是支持金融机构开展与国内外先进同业及学术权威机构的学习交流,提高自身环境风险量化分析能力。三是加大压力测试方法学的宣传推广,帮助金融机构掌握压力测试的重点难点,引导机构适时适度扩大压力测试范围。

(四)推进数据统计系统建设,夯实环境风险量化分析的数据基础。

一是推动金融机构加快绿色金融数据系统建设,完善数据采集机制,提高数据统计分析和中后台管理工作效率,运用金融科技手段提升环境信息披露质量。二是加强与政府相关部门协作联动,整合行业主管部门、企业和第三方机构的环境相关数据,引导企业建立规范的环境行为和环境数据统计制度。