我国政策性和商业性融资担保效率评价及影响因素研究

——基于江苏担保样本的实证分析

2022-11-28文学舟许高铭张盛达

文学舟 许高铭 张盛达

(1.江南大学商学院,江苏 无锡 214122;2.江苏大学管理学院,江苏 镇江 212013)

一、引言

民营中小企业一直存在融资难、融资贵问题,核心原因是内在微观因素与外在宏观环境所导致的信用不足(张乐柱和孙红,2015)[1]。为此,我国设立了融资担保公司为中小企业增信,以帮助其获取信贷融资。2020 年3 月,财政部发布了《关于充分发挥政府性融资担保作用为小微企业和“三农”主体融资增信的通知》(财金〔2020〕19号),强调融资担保、再担保机构要积极为小微企业和“三农”主体融资增信,努力扩大业务规模,提升服务效率。然而,当前我国融资担保效率较低,融资担保实际放大倍数仅为2~3倍,并且融资担保覆盖面有待提高。依据市场定位和资金来源的不同,我国融资担保公司可分为政策性和商业性两种模式①。系统评价我国不同模式的融资担保公司为中小企业增信的效率,并深入探讨其主要影响因素,是全面提升我国融资担保效率的关键。本文采用DEA-Tobit 模型,在客观评价民营中小企业融资担保效率的基础上,将效率值作为因变量,系统分析不同模式下各因素对融资担保效率的影响方向与影响程度。

二、文献综述

(一)关于中小企业融资担保效率宏观影响因素的研究

在融资担保法律制度方面,杜亚(2017)[2]认为担保法律制度的不完善影响了文化创意产业融资担保效率。政府对担保的扶持政策以及融资担保制度正向影响着中小企业融资担保公司的运行效率(Boschi 等,2014;罗志华和黄亚光,2017)[3,4]。在政府的扶持与监管方面,Cowling 等(2017)[5]提出政府对信贷的干预是影响融资担保效率的重要因素。封北麟(2020)[6]表明财政支持对政策性融资担保的发展起了重要作用。在风险补偿制度方面,融资担保风险补偿制度的完善程度也会对融资担保效率产生影响(Saito和Tsuruta,2018)[7]。Dereeper 等(2020)[8]认为在危难时期风险补偿对于担保机构和企业的发展提供了较大的帮助。在信用体系方面,孙旭然等(2020)[9]指出,信贷信用结构与期限结构的改善提升了银行风险承担水平,进一步影响融资担保行业的发展。沈坤荣和赵亮(2019)[10]指出信用体系建设影响着民营企业在融资时的资信水平。在经济发展环境方面,薛菁等(2017)[11]研究表明地区经济发展状况是造成不同模式担保机构融资担保服务效率地区差异的主要因素。李艳(2021)[12]指出,在“互联网+”背景下,互联网技术应用于融资担保业务,可以促进融资担保行业发展。国内外学者应用了层次分析法、主成分分析法等多种方法探究了融资担保效率的宏观影响因素,但层次分析法存在主观因素干扰,主成分分析应用于综合评价时存在一定局限性等。

(二)关于中小企业融资担保效率微观影响因素的研究

从融资担保公司层面,相关学者证明保费、抵押品、担保资金规模等是影响融资担保效率的重要因素(Cowling 和Siepel,2013;Ju 和Sohn,2015)[13,14]。担保机构的风险管理也对担保效率产生了影响(文学舟,2020;Aolin 等,2017)[15,16]。张玉明和赵瑞瑞(2019)[17]提出了共享金融下的担保机制,表明中小企业融资担保创新有助于防范信贷风险,并且可以降低担保服务成本,有效满足中小企业融资需求。从银行层面,王淼(2017)[18]应用博弈分析证明,银行与信用担保机构共担风险能够确保信用担保机构在信用担保过程中取得合理收益。文学舟等(2019)[19]建立银企信任模型,表明银企合作增强了担保机构为小微企业提供融资扶持的意愿。从民营中小企业层面,薛菁等(2017)[11]认为中小企业的资金需求程度是影响融资担保服务效率的主要因素之一。国内外学者关于民营中小企业融资担保效率的微观影响因素的研究主要围绕融资担保公司、银行、民营中小企业三个层面。虽然探讨了融资担保公司的运行效率,但对影响不同模式融资担保效率的因素分析较少,对其影响程度的研究仍有待进一步深入。

(三)文献述评

综上所述,国内外相关学者对融资担保效率的宏微观影响因素展开了研究,为本文提供了坚实的理论基础,但现有研究在以下几方面有待深入:一是对融资担保效率影响因素的研究多局限于融资担保公司、银行和企业层面,未从宏微观角度进行全面考虑;二是研究方法局限于主成分分析、层次分析法等,难以在系统评价效率的基础上探讨其影响因素,在影响程度方面也有待进一步研究。因此,本文运用DEA-Tobit模型,在评价不同模式融资担保效率的基础上,深入探讨各宏微观因素的影响程度。

三、我国融资担保效率评价及影响因素模型选择与变量选取

(一)我国融资担保效率评价及影响因素模型选择

1.DEA 模型。数据包络分析(Data Envelopment Analysis,DEA)是由美国著名运筹学家Charnes 等(1978)[20]提出的一种效率评价方法。假设有n个DMU(即n家融资担保公司),每个DMU有m种投入(用向量X表示)和s种产出(用向量Y表示),ur和vi分别为该公司每种产出和投入的权重,其效率公式如下:

以所有DMU的效率指数为约束条件,并添加约束条件可以得到对偶形式的最优投入产出模型如下:

公式(2)中,S+和S-分别是引入的松弛变量和剩余变量,θ表示第j家融资担保公司的效率值(0≤θ≤1),当θ=1,表示该融资担保公司取得最大的投入产出比,因而是技术有效的;θ<1则表示存在技术效率损失。

因此,DEA模型可以从投入和产出角度较为客观且科学地评价面向民营中小企业的不同模式融资担保效率。

2.Tobit 模型。本文采用遵循最大似然法概念的Tobit 模型对融资担保效率的影响因素进行回归分析。其基本形式如下:

其中,yi为因变量,对应DEA模型计算得到的效率值;Xi为自变量,对应各个因素;εi为各因素的系数比例,且满足εi~Normal(0,σ2)。

当yi=0时,其概率分布函数为:

因此,Tobit模型可以在系统评价融资担保效率的基础上,深入探讨不同模式融资担保公司担保效率的影响因素。

综上所述,DEA-Tobit 模型在分析融资担保效率方面具备适用性,故本文选取其作为融资担保效率评价及影响因素分析的研究方法。

(二)我国融资担保效率评价及影响因素变量选取

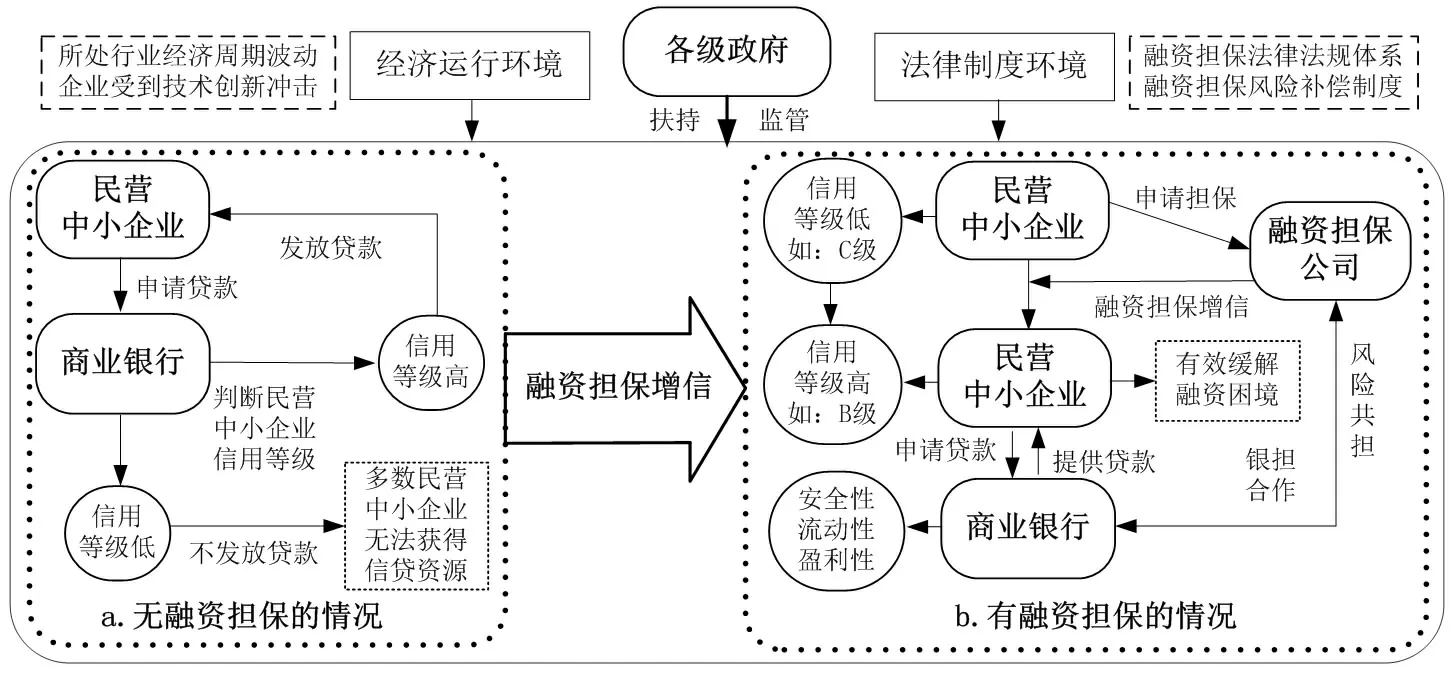

民营中小企业融资担保运行涉及企业、银行、政府等多方主体,各主体围绕信贷资源及各自利益形成融资担保圈。融资担保圈中多方主体相互依存,其中融资担保公司为企业提供担保增信是融资担保圈有效运转的关键。民营中小企业融资担保运行机制见图1,是否获得融资担保扶持对民营中小企业的发展前景具有深刻影响。

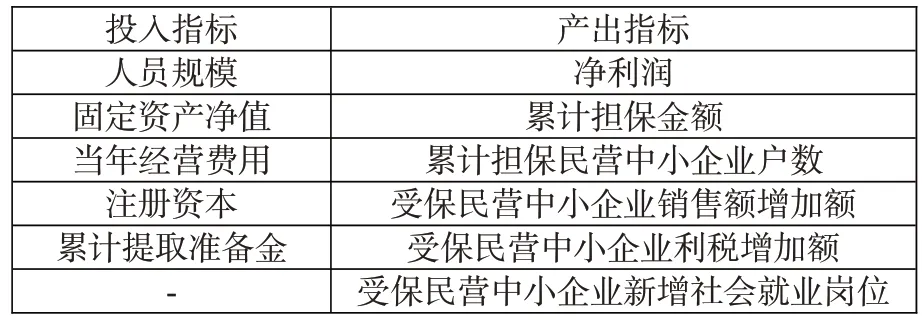

效率评价方面在征求江苏省融资担保行业部分专家学者意见的基础上,本文结合相关理论及文献,设计出我国融资担保效率的投入产出指标,如表1 所示。其中,投入指标着重考虑融资担保公司在为民营中小企业增信过程中的人力、物力、财力以及风险防控等方面的投入情况。产出指标中,净利润、累计担保金额以及累计担保企业户数侧重于反映融资担保公司的经济效益;受保企业销售额增加、利税增加、新增社会就业岗位则强调融资担保公司为企业提供增信服务所带来的社会效益。

表1:融资担保效率评价的投入产出指标

在效率评价的基础上,可将其效率值作为因变量,探究各影响因素对融资担保效率的影响。在变量选择方面,结合专家访谈结果和现有文献研究,从宏微观两个角度选取变量。为提升量表的有效性,本研究对江苏省内部分融资担保公司展开了预调研,预调研有效问卷为73 份,经过信度和效度检验,在原量表的基础上剔除了两个题项,且剔除后各变量的信度均有了明显提高。在最终量表的信度方面,各观测变量的CITC 值均大于0.5,且各变量的Cronbach's α 值均大于0.8,表明量表信度较好;在量表的效度方面,运用主成分法从21 个观测变量中提取出了5 个因子,特征值均大于1,各变量提取的所有因子共解释了总体量表的77.564%,表明最终量表达到了相应统计要求。因此,最终选定21 个变量构建5 级李克特量表,具体影响因素变量如表2 所示。

图1:民营中小企业融资担保运行机制

表2:不同模式融资担保效率及其影响因素量表

四、我国不同模式融资担保公司效率评价及影响因素分析

(一)问卷设计与调查实施

为了解不同模式的融资担保公司为民营中小企业增信的效率情况,本文设计了调查问卷。调查问卷由4 个部分构成,包括融资担保公司基本信息、融资担保公司担保效率评价的投入产出指标情况、担保效率影响因素调查以及提升融资担保效率的策略建议。调查实施时间为2019 年5 月—6 月,实施范围涵盖江苏全省13市的224家融资担保公司,接受调研的融资担保公司占全省担保公司的绝大多数,可有效反映融资担保效率情况②。调研回收问卷208 份,剔除数据缺失或异常的融资担保公司后,实际有效问卷为190份,占比91.35%。依照资金主要来源和市场定位不同,可将190 家融资担保公司划分为政策性融资担保公司(139 份,占比73%)和商业性融资担保公司(51份,占比27%)。

(二)我国不同模式融资担保效率评价

1.不同模式融资担保公司为民营中小企业增信的效率评价。考虑到融资担保公司的数据难以获取,跨年度的样本信息收集难度较大,因此,本研究选取BC2模型进行DEA分析,对不同模式融资担保公司的增信效率进行静态层面的研究。基于前文所选的投入产出指标,使用DEAP 2.1 软件进行数据分析,评价190 家融资担保公司为民营中小企业提供融资担保增信的效率,结果见表3。

表3:不同模式融资担保公司的DEA效率值

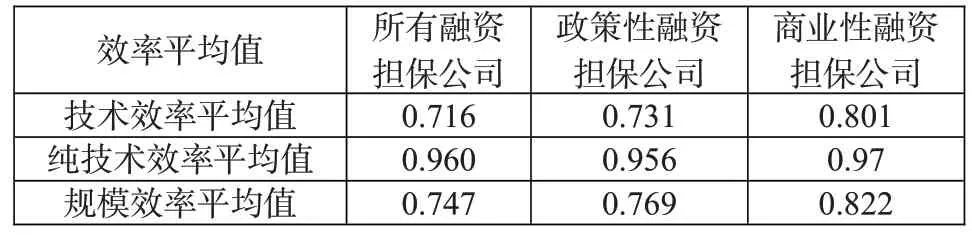

整体来看,当前我国融资担保效率有待提升,关键原因在于规模效率较低。融资担保技术效率平均值为0.716,效率损失高达28.40%,可见融资担保公司为民营中小企业提供融资担保的效率有待提升。纯技术效率平均值为0.960,规模效率平均值为0.747,纯技术效率比规模效率更接近效率前沿面,说明规模效率不高对融资担保效率提升的制约比较突出。

2.江苏省不同地区、不同模式的融资担保公司为民营中小企业增信的效率。DEA 分析结果见表4。从江苏省不同地区融资担保公司的效率值来看,就苏南地区而言,商业性融资担保公司的技术效率平均值为0.705,政策性融资担保公司的技术效率平均值相对较高,为0.772,主要得益于苏南地区政府相关部门的大力扶持。苏中和苏北地区则不同,相比于政策性融资担保公司,其商业性融资担保公司的效率值较高,主要原因在于其商业性融资担保公司的纯技术效率较高,均在0.95以上,说明部分商业性融资担保公司扩大投入规模以增加效益和控制风险的能力较强,较大程度地发挥了增信作用。

从政策性融资担保公司来看,苏南和苏北地区的政策性融资担保公司技术效率平均值分别为0.772 和0.755,而苏中地区仅为0.641,可见苏中地区政策性融资担保公司的担保效率相对较低,制约其效率提升的原因在于规模效率不高,未能实现最优规模经营。然而,在商业性融资担保公司方面,苏南和苏北地区公司的技术效率平均值分别为0.705 和0.864,均低于苏中地区。主要原因是苏南和苏北地区部分商业性融资担保公司距离实现最优经营规模还有一定差距,致使其规模效率值较低。可见,规模效率不高是导致江苏省融资担保效率低下的根本原因。

(三)我国不同模式融资担保效率的影响因素分析

基于前面的分析,本部分将进一步深入研究不同模式融资担保效率的影响因素及影响程度。

1.模型构建。在DEA 效率评价的基础上,考虑到因变量技术效率介于0 和1 之间,本文利用Tobit 回归模型研究面向民营中小企业的不同模式融资担保效率的影响因素。构建模型如下:

公式(7)中,i表示第i家融资担保公司,εi表示残差。GE表示融资担保效率,即DEA分析所得的技术效率;MO表示经济运行环境;LS表示法律制度环境;FG表示融资担保公司担保能力;PE表示民营中小企业信用及经营能力;CB表示商业银行合作意愿。

表4:江苏省不同地区、不同模式融资担保公司的DEA效率值对比表

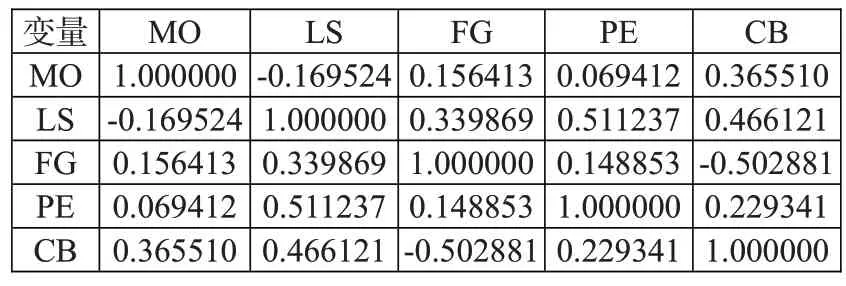

2.实证检验。在进行多元回归前,对各个变量进行相关性检验,结果见表5。

表5:各自变量间的相关系数

由表5 可知,除了个别变量,其他变量间的相关系数都低于0.5,说明各自变量间相关性较低,适合进行多元回归分析。主成分分析中,各变量提取的所有因子共解释了总体量表的77.564%,且各变量所有测量题项的因子载荷均高于0.60,以主成分分析中各题项的因子结果为权重依据,对政策性和商业性融资担保公司支持民营中小企业增信效率的影响因素进行多元回归分析,回归结果见表6和表7。

3.实证结果分析。

一年多前,有记者就中小学教材选文变化的事情电话采访我。我说:“提升语文教学的质量不在于变几篇课文,而在于提升教师的工作热情,提升教师对教材的挖掘、使用能力。简言之,教师才是教育教学改革的灵魂与核心。”同样教《背影》,有人重知人论世,有人重词句揣摩,有人重以读促写。立在三尺讲台上的那个人不一样,呈现出的课堂就不一样。同课异构,正是展现教师专业能力的好方式。

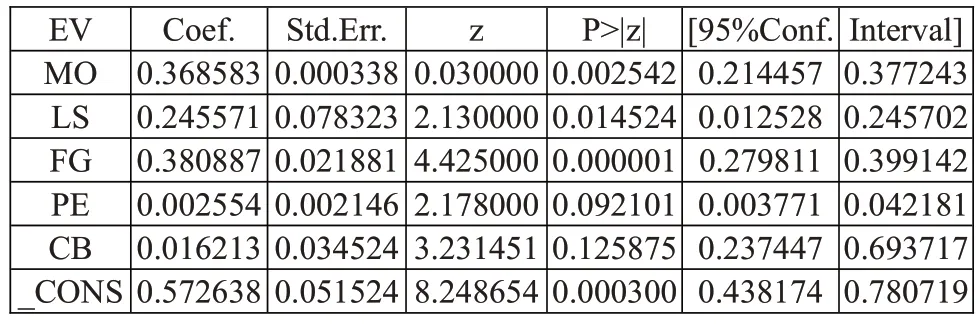

(1)宏观因素对民营中小企业融资担保效率影响的结果分析。经济运行环境(MO)和法律制度环境(LS)对政策性和商业性融资担保公司支持民营中小企业增信的效率均产生了显著影响,且相比于法律制度环境,经济运行环境对融资担保效率的影响程度更大。结果表明,在宏观环境层面,有效改善经济运行环境是提升融资担保效率的首要任务。此外,对比表6 和表7 中经济运行环境的系数可以发现,相比于政策性融资担保公司,经济运行环境对商业性融资担保公司为民营中小企业增信效率的影响程度更大。因此,商业性融资担保公司对良好经济运行环境的依赖性较大,更需要在经济运行环境较好的地区发展。

法律制度环境对我国融资担保效率产生了显著的正向影响,主要体现在融资担保法律法规可以有效规范融资担保行业各主体的行为决策。并且,完善的信用体系、征信系统以及合理的融资担保风险补偿制度有利于提升融资担保公司的盈利性与安全性。对比表6 和表7 中法律制度环境的系数可知,法律制度环境对政策性和商业性融资担保公司的效率值影响差异不大。

(2)微观因素对我国融资担保效率影响的结果分析。融资担保公司担保能力(FG)对民营中小企业的融资担保效率产生了显著的正向影响,由表6 和表7 中融资担保公司担保能力的系数可知,其对政策性融资担保公司的影响程度更大。相比于商业性融资担保公司,政策性融资担保公司更多追求社会效益,即需要为更多的中小企业提供增信,不断加大融资担保业务量。因此,融资担保公司担保能力对政策性融资担保效率的影响程度更大。

民营中小企业信用及经营能力(PE)对政策性和商业性融资担保公司担保效率影响作用均不显著,主要原因可能是民营中小企业的财务体系不完善、信用信息不透明,在信息不对称条件下,融资担保公司需要投入大量的人力、物力分析其经营情况,为发展前景较好、信用资质较好的企业提供融资担保增信。但这一行为往往加大了融资担保成本,并削弱了民营中小企业信用及经营能力对融资担保效率的影响程度。此外,民营中小企业通过融资担保扶持获得贷款之后,若无反担保抵押品,一旦盈利能力不佳或偿债能力欠缺导致其违约概率提高,将增加融资担保公司代偿成本,从而降低融资担保效率。

商业银行合作意愿(CB)对商业性融资担保公司为民营中小企业增信的效率产生了显著的正向影响,但对政策性融资担保公司的正向影响不显著。针对不同规模、不同实力的融资担保公司,商业银行会在合作门槛、风险分担比例、交易成本等方面采取差异化合作态度,进而影响融资担保效率。根据信号传递与资信评价理论,由政府出资成立的政策性担保公司往往更受到商业银行的青睐,因此,弱化了商业银行合作意愿对政策性融资担保效率的影响程度。而商业性融资担保公司在与商业银行合作中处于弱势地位,故商业银行合作意愿对商业性融资担保效率的影响更为显著。

(3)影响不同模式融资担保公司担保增信效率的主要因素对比分析。对于政策性融资担保公司的担保效率,影响程度最大的为融资担保公司担保能力,次之为经济运行环境,最后为法律制度环境。可见,不断强化融资担保公司担保能力是提升政策性融资担保效率的关键。

表6:政策性融资担保公司担保效率影响因素的Tobit回归结果

表7:商业性融资担保公司担保效率影响因素的Tobit回归结果

对于商业性融资担保公司的担保效率,经济运行环境对其影响程度最大,其他影响因素依次为商业银行合作意愿、法律制度环境、融资担保公司担保能力。商业性融资担保公司以盈利为目的,不断追求经济效益以满足自身发展需求,良好的经济运行环境可以保障融资担保业务顺利开展,并有效提升商业性融资担保公司的盈利性。因此,优化经济运行环境更有利于商业性融资担保公司的生存与发展。

五、结论与建议

(一)研究结论

通过以上分析,本文得出以下结论:(1)受规模效率较低的限制,我国融资担保效率有待提升,且相较于政策性融资担保公司,商业性融资担保公司为民营中小企业提供增信的效率值较高;(2)经济运行环境对商业性融资担保公司为民营中小企业增信效率的影响程度较大,该类型担保公司适合在经济发达的地区生存与发展;(3)着重加强政策性融资担保公司担保能力是提升政策性融资担保效率的关键;(4)不断强化商业银行与商业性融资担保公司的合作意愿,可有效提升商业性融资担保效率,但这一作用对政策性融资担保效率并不显著;(5)良好的法律制度环境为政策性与商业性融资担保公司支持民营中小企业增信提供了有效保障。

(二)管理启示

第一,优化融资担保行业经济运行环境。政府主管部门应充分利用财政引导和市场运作双重机制,通过市场化手段将财政资源配置于高质量的融资担保项目,有效提升融资担保效率。商业性融资担保公司应将自身发展和国家战略导向相结合,不断扩大融资担保覆盖面,有效助力企业融资。

第二,完善融资担保法律制度环境。可借鉴日本信用保证协会、美国中小企业管理局等的信用担保制度,通过政府预算补贴中小企业代偿损失,并通过购买信用保险等措施分担担保风险。为规范融资担保公司行为,2017 年8 月,国务院发布了《融资担保公司监督管理条例》(国务院令第683 号),并分别于2018年4 月和2019 年10 月出台了四项相应的配套制度以及补充规定。但是,融资担保法律制度的法律位阶不高,执行力和强制性仍有待提升,需要提高其立法层级。

第三,应兼顾风险管理与产品创新,逐渐放大融资担保增信效应。融资担保公司应当完善自身风险管理体系,不断强化担保风险管理能力。应积极创新担保产品,建立高效主动的获客模式以逐渐放大增信效应(许高铭,2021)[28]。充分发挥市场的资源配置功能,有效应对融资担保圈中的道德风险,强化信息甄别能力,精准扶持优质的民营中小企业。

第四,切实推进银行与担保机构合作共赢。商业银行应加强与融资担保公司的合作,积极推进大数据、云计算和区块链技术与融资担保的融合发展,合作开发创新金融产品,形成共享金融业态。

第五,完善信用预警监督机制建设。应不断完善民营企业信用预警监督机制,通过对提供虚假信息的企业进行经济处罚、信用处分,为守信者提供优惠利率贷款等,鼓励企业保持良好的信用记录。民营中小企业应积极创新核心技术及产品,扩大经营规模,加强自身经营能力,从而提高盈利能力和偿债能力。

注:

①以往研究将融资担保公司划分为政策性、商业性和互助性三种模式。由于当前互助性融资担保公司数量较少,且为民间出资,故本文将互助性融资担保公司并入商业性融资担保公司进行研究。

②根据2018年5月15日江苏省经济和信息化委员会发布的《江苏省融资担保公司名录》,江苏省持有经营许可证的融资担保公司共有278家(含40家分公司)。