ST 公司持续盈余管理行为探析

——以中银绒业为例

2022-11-28刘丹,张翔

刘 丹,张 翔

(青岛理工大学,山东 青岛 266520)

0 引言

盈余是衡量公司利润水平的关键指标之一,盈余管理行为的本质是在遵循会计准则的前提下,公司管理者通过运用会计方法(应计盈余管理手段)或执行真实交易(真实盈余管理手段)的方式调整公司真实财务数据,营造所需财务状况,以实现企业价值和股东财富最大化[1]。ST 制度可以帮助投资者识别投资风险并警示上市公司在规定时间内积极采取行动改善企业经营,通过优化营业收入或减少营业成本等方式实现真实盈利。不过若企业在被ST 后经营状况仍无好转,将会面临退市风险。短时间内实现真正的盈利存在困难,很多ST 公司为保住上市资格会采取各种方式美化财务指标避免退市[2]。

由于信息管理的不对称性、会计准则的自主选择性及退市警示制度的不完善性,致使当前我国上市公司通过盈余管理行为摆脱退市风险成功摘帽的案件频发,盈余管理手段的多样性和隐蔽性两大特征也为正确辨别盈余管理行为带来一定难度[3-4]。因此,通过研究盈余管理行为的具体手段,分析哪些会计科目可以实现净利润的扭亏为盈,对改善目前证券市场中ST制度存在的漏洞具有理论和实践意义。本文采用案例研究法分析中银绒业的盈余管理行为,剖析其采用的盈余管理手段及对各方带来的不利影响,最后提出规范企业盈余管理行为的建议。

1 中银绒业盈余管理的手段

中银绒业成立于1998 年,生产并销售羊绒、羊毛及混纺类纺织品,于2000 年正式上市。中银绒业的盈利能力一般,最高净利润也只有2013 年的2.81 亿元,2013—2014 年均处于微利状态,2015—2016 年公司因连续亏损被ST,公司通过调整存货跌价减值损失和投资收益的方式巧妙修改财务信息,于2017 年摆脱ST,2018—2019 年公司净利润出现巨额亏损,再一次被ST,公司通过调整坏账损失和营业外支出项目,成功在2020 年摆脱ST,恢复原名中银绒业。

1.1 通过计提和转回资产减值准备进行盈余管理

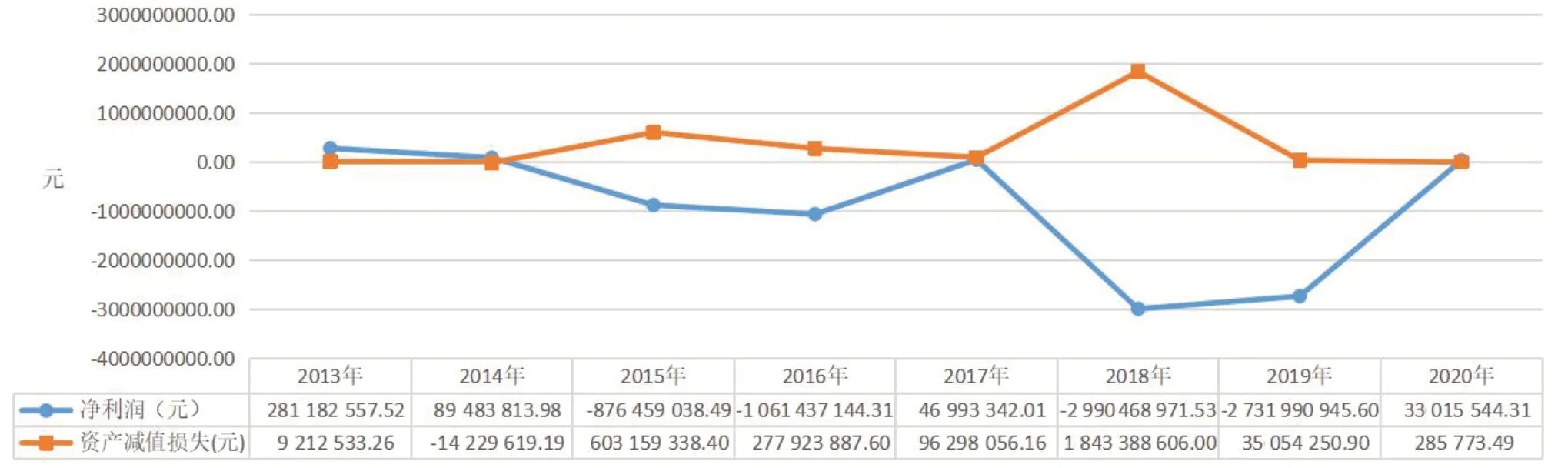

企业通过操控应计项目调整利润的常用手段是先通过增加费用等方式计提大额资产减值调低当年利润,再在下一年进行大额资产减值转回调高盈余[5]。图1 列示了中银绒业2013 年以来净利润的情况。通过分析企业2015—2020 年的财务报告数据发现,2015—2016 年净利润连续两年为负使得公司按规定被ST,若第三年继续亏损,公司将被退市,2017年公司取得微弱的净利润,成功摆脱退市风险,公司业绩刚刚好转,紧接着2018—2019 年公司出现巨额亏损再次被ST,中银绒业再次面临退市风险,巧合的是,2020 年公司再次凭借微弱的净利润扭亏为盈,再一次成功摆脱退市风险。鉴于2015—2020 年中银绒业连续两次被ST 并面临退市风险,又两次以微弱的盈利摆脱退市风险的迹象,可初步判断其存在盈余管理的可能性。

图1 为中银绒业2013—2020 年资产减值损失与净利润的关系,2015 年资产减值损失激增至603 159 338.40 元,较2014 年涨幅高达4338.76%,同年净利润亏损876 459 038.49 元,资产减值损失占净利润的68.82%,说明净利润出现亏损很大程度是由于计提较多的资产减值准备导致的。2016 年资产减值损失骤减至277 923 887.60 元,同年净利润为-1 061 437 144.31 元,亏损幅度明显减少放缓,仅比2015 年净利润多亏损184 978 105.82 元,由此可看出2016 年资产减值准备计提额的减少是净利润亏损幅度放缓的重要原因。2017 年资产减值损失继续减少仅为96 298 056.16 元,减幅放缓仅为2016 年的65.35%,同年净利润为46 993 342.01 元,公司成功实现盈利保住上市的壳资源。由图1 可知资产减值损失与净利润呈显著的负相关,2014 年公司净利润随资产减值损失的增长而减少,资产减值损失的涨幅4 338.76%远高于净利润的跌幅1 079.46%,说明净利润出现的亏损很大程度上是由于计提大额的资产减值准备造成的。2016—2017 年随着资产减值损失额的连续下降,中银绒业在经历了两年亏损后成功在2017 年实现盈利,同时保住自己的壳资源。

2018 年计提的资产减值准备陡增至1 843 388 606.00元,较2017 年涨了1814.25%,同年公司净利润出现-2 990 468 971.53 元的巨额漏洞,有61.64%的净利润亏损来自计提的资产减值损失。2019 年资产减值损失急剧减少至35 054 250.90 元,同年净利润亏损较2018 年有所减少。2020 年资产减值损失的计提持续下降至285 773.49 元,公司凭借微弱的33 015 544.31元净利润避免退市风险。综合2018—2020 年资产减值损失与净利润数据可知,三年间中银绒业的资产减值损失共减少1 878 728 631.31 元,同时净利润共减少5 689 444 372.82 元,其中资产减值损失的变化对净利润的影响力达到60.96%,净利润随资产减值损失计提金额的减少由负转正。

通过图1 可看出,2015—2020 年,资产减值损失在2015 年和2018 年出现两次大幅增长,这两年公司亏损,随后的两年资产减值损失逐年减少,净利润也逐年增加,均在净利润连续两年亏损的情况下在第三年实现微弱的盈利,成功摆脱ST,保住壳资源,由此可判断中银绒业存在通过调整资产减值损失计提的方式进行盈余管理的可能性。

图1 中银绒业2013—2020 年净利润与资产减值损失的关系

1.2 加大投资收益进行盈余管理

1.2.1 投资收益与净利润的关系分析

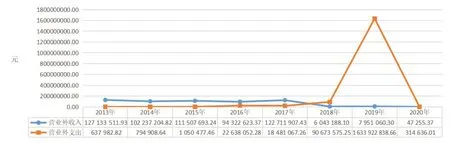

根据图2 中银绒业2013—2020 年投资收益与净利润的关系图可知,2015—2017 年中银绒业的投资收益呈先降后升的变化趋势,2015 年投资收益-874 024.69 元,较2014 年减幅达到260.44%,出现较大幅度下降,同年公司净利润也出现较大亏损。2016 年中银绒业的投资收益为-18 491 230.10 元,较2015 年跌幅高达2 015.64%,投资损益额继续增加,公司的净利润继续为负。2017 年取得733 661.36 元的收益,较2016年增加了19 224 891.46 元,同时公司实现小额盈利。

2018 年投资收益保持稳步增长136.81%,一定程度上缓解了当年的巨额亏损,2019 年的投资收益为-109 795 350.05 元,投资收益再次出现巨额亏损,亏损额超过2015 年和2016 年到达新高峰,同年净利润出现为-2 731 990 945.60 元,投资损失进一步加重了当年的净利润亏损。2020 年投资收益达到近六年的最高水平6 931 480.61 元,当年净利润33 015 544.31元,再次在2018—2019 年连续大额亏损的情况下实现小额盈利。

1.2.2 投资收益明细项变化分析

通过查找各年度财务报告中的投资收益明细项发现,2015—2016 年,交易性金融资产在持有期间的损益额分别为-2 185 809.07 元和-19 700 722.65 元,由此可知2015—2016 年的投资收益均来自交易性金融资产,投资损益在一定程度上加重了当年净利润的亏损。投资收益的亏损通过影响当年的营业利润间接影响当年的净利润的亏损情况。2017 年的投资收益中可供出售金融资产占60.91%,当年交易性金融资产对投资收益的增加起正向作用。由图2 可知2015—2017 年投资收益与净利润的变化趋势一致,均是连续两年亏损并在第三年实现微利,其中交易性金融资产和可供出售金融资产的变化对投资收益的影响最明显,因此可初步判断2015—2017 年中银绒业通过先调减金融资产在持有期间的投资收益再在第三年调增的方式,进行盈余管理。

2018 年增加的投资收益中交易性金融资产在投资期间产生的收益占51.30%,交易性金融资产成功实现盈利。2019 年处置长期股权投资产生的投资收益为-110 097 397.51 元,当年的投资亏损均来自对长期股权投资的处置损失。2020 年理财产品收益6 266 253.03 元,占投资收益的90.40%,投资收益带动净利润的增长。由图2 可知2018—2020 年间中银绒业主要通过调整处置长期股权投资产生的投资收益以及理财产品收益金额调整投资收益,具体手段为先调减再调增投资收益,投资收益的灵活性调整改变了净利润的数额,使中银绒业在被ST 的情况下凭借小额盈利成功保住上市壳资源。鉴于此现象,可判断中银绒业存在通过调节投资收益的方式影响营业利润从而间接影响净利润进行盈余管理行为的可能性。

图2 中银绒业2013—2020 年投资收益与净利润的关系

1.3 调整营业外收支进行盈余管理

在营业利润为负的情况下,上市公司倾向于通过调整营业外收支,如通过处置大量的非流动资产取得的利得弥补当年营业利润,实现净利润盈利,在营业利润较好的年度,也可以通过增加当年的营业外支出减少当年净利润,即降低当年的所得税费用,为来年净利润调整留出空间,确保盈利平稳。非经常性损益项目不仅能从根本上影响公司盈亏,还会影响以后年度盈利情况[6]。

1.3.1 营业利润与净利润的关系分析

通过观察图3 中银绒业2013—2020 年营业利润与净利润变动情况可知,2015 年和2016 年的营业利润与净利润均为负数且2016 年净利润的亏损更严重,主营业务占比由114.26%降至97.92%,说明营业利润对净利润的影响作用减弱。2017 年,中银绒业的营业利润为-15 273 084.92 元,营业利润的亏损情况明显好转,但仍为负数,同年中银绒业的净利润在经历连续两年亏损后,取得46 993 342.01 元的盈利,成功扭亏为盈,主营业务占比出现负数-32.50%异于往年。

图3 中银绒业2013—2020 年营业利润与净利润变动情况

2018 年公司的营业利润出现巨额亏损,亏损额为-2 872 063 545.81 元,是2017 年营业利润亏损的188.05 倍,营业利润出现巨额亏损很可能是2015—2017 年中银绒业通过盈余管理操纵利润造成的反弹。2018 年的净利润为-2 990 468 971.53 元,主营业务占比高达96.04%,说明净利润的亏损主要来自企业日常生产经营活动。2019 年,中银绒业的营业利润和净利润分别为-1 106 355 773.03 元、-2 731 990 945.60 元,公司2020 年营业利润与净利润均为正数,主营业务占比为101.69%,说明净利润主要受公司经营业绩的影响,营业外收支几乎不影响。仍面临较大亏损,当年的主营业务占比仅为40.50%,营业利润对净利润的影响明显减少。

1.3.2 营业外收支变化分析

2016 年净利润亏损的主要原因是在营业外收入变化不大的情况下,营业外支出由2015 年的1 050 477.46元迅速增加至2016 年的22 638 052.28 元,增长幅度高达2 055.03%。通过查找2017 年财务报告中利润表的数据发现,中银绒业很可能通过调整营业外收支操纵公司利润摆脱退市风险,鉴于2017 年营业利润的亏损额较小,公司对营业外收入和营业外支出的调整幅度较小。由图3 和图4 可知,2015—2016 年公司的营业利润与净利润均为负数且亏损数额相差不大,2017年公司的营业利润与净利润都明显增长,更是在营业利润为负数的情况下,借助营业外收入扭亏为盈,鉴于此可判断2017 年公司存在通过调整营业外收支的方式进行盈余管理的迹象。

2019 年净利润出现巨额亏损的原因是营业外支出高达1 633 922 838.66 元,占当年净利润的59.81%。通过查看财务报表中营业外支出的明细项发现,营业外支出中债务重组及资产重组损失的占比高达95.64%。由图3 可知,2018—2019 年由于净利润亏损严重,中银绒业再次被ST,但是在关键的2020年公司再次以微弱盈利摆脱ST 帽子扭转危机。结合图4 营业外收支变化情况可知,2013—2017 年营业外收入均高于营业外支出,从2018 年情况发生变化,2018 年公司首次出现营业外收入低于营业外支出的情况,2018 年营业外收入较2017 年减少幅度超过50%,同时营业外支出较2017 年增长了4.91 倍,营业外收支的变化在一定程度上加剧了当年净利润的亏损,2019 年营业外收入与2018 年相差不大,但营业外支出激增至2018 年营业外支出的18.02 倍,营业外支出迅猛增长主要来源于当年的债务及资产产生的重组损失,2020 年营业外收入减少但总体变化幅度不大,但营业外支出大幅下降至314 636.01 元,3 年间营业外支出呈现先直线上升后直线下降的趋势,通过增加2019 年营业外支出加剧当年净利润的亏损状态,通过减少2020 年营业外支出维持了当年的微弱净利润,由此可判断中银绒业存在通过第三年调减营业外支出的方式保证当年净利润的方式进行盈余管理的迹象。

图4 中银绒业2013—2020 年营业外收支变化

2 中银绒业公司持续盈余管理行为产生的不利影响

2.1 盈利能力恶化,财务风险增加

中银绒业2015—2020 年通过计提和转回存货跌价损失及坏账跌价损失的方式调整各年的资产减值损失,通过处置长期股权投资、交易性金融资产和可供出售金融资产的方式调整各年投资收益,通过增加营业外收入减少营业外支出或者前两年多计营业外支出最后一年少计营业外支出的方式进行盈余管理操纵公司报表的利润,中银绒业连续两次被ST,又连续两次在第三年凭借微弱的净利润摘帽脱星,并且在第二次ST 时净利润出现巨额亏损,这一现象表明持续的盈余管理行为不仅不能从根本上改变公司的经营状况,使公司真正实现业绩好转,还会加重公司的财务危机,导致公司的盈利能力进一步恶化,财务风险也随之增加。

2.2 加大投资者投资风险

在经历2015—2016 年连续亏损后,中银绒业收到证监会的退市预警被ST,公司通过盈余管理手段操纵利润后2017 年成功扭亏为盈,通过粉饰过的财务报表,中银绒业又获得了股东的投资。根据2018 年财务报告中公布的前十大股东的持股情况发现,恒天嘉业看好中银绒业前景,投资收购34 444 000 股跃升至第三大股东,另外前十大股东中还有5人追加持股数量。根据2019 年财务报表公布的前10 大股东的持股情况可以发现,有8 位股东是新增的,且均是第一次持有中银绒业股票。2018—2019 年公司的经营状况持续恶化,严重损害了新增持股数量的投资者的利益。投资者在对粉饰后的财务报表进行分析后,认为中银绒业的发展前景良好,这与其实际的经营状况相反,结果可能导致投资者利益受到损害,通过盈余管理行为操纵利润严重影响了会计信息质量,使投资者的投资风险增加。

3 结论与建议

中银绒业在2015—2020 年连续两次通过调整存货跌价损失和坏账损失等资产减值损失、先增加后减少长期股权投资和交易性金融资产产生的损益等投资收益、调整营业外收支等非经常性损益的方式来粉饰公司财务业绩。通过上述盈余管理行为,公司虽然保住上市资格但并未改善实际经营状况,公司的盈利能力持续下降,面临的财务风险与日俱增,同时还误导投资者的选择加大其投资风险,有悖于证券市场的公平公正原则。

3.1 从亏损公司角度

亏损企业通过盈余管理手段勉强维持上市资格,并未从根本改善公司经营不善的问题,相反会弱化公司的盈利能力,加大公司的财务危机。面对亏损,公司应采取措施,积极整改。第一,加强内部控制监管力度。上市公司往往通过真实应用盈余管理进行利润操纵,体现了公司内部控制的不健全,内部控制的效用发挥不大。除了外部监督,公司应加强内部监管。上市公司应遵守证券市场秩序,公司管理者要从全局视角为公司长远发展考虑来遏制连续的盈余管理行为,同时应鼓励内部审计机构坚持自己的职业操守,让内部控制真正在公司发挥作用而不是形同虚设。第二,提升市场竞争力。在竞争激烈的市场上,上市公司应更注重产品的创新,增加自身竞争优势。公司应注重多元化的发展和资源的合理配置,单一发展的风险较大而且已经无法满足正常需求,企业应积极扩宽业务范围,纵向延伸可以降低生产成本扩大公司规模,横向延伸使公司发展拥有更多的可能性。只有积极改变公司经营现状,谋求创新才能真正改善公司经营窘境,保证公司可持续发展。

3.2 从监管部门角度

政府部门既是会计准则的制定者,又是上市公司的监管者,应充分发挥好自己的作用。第一,不断完善企业会计准则。虽然我国的会计准则在不断修订,但是由于盈余管理手段的灵活性较高,上市公司仍可以利用各种制度漏洞进行盈余管理,我国的会计准则在表述和规范上仍有较大改进空间。退市制度中宽松的撤销风险预警的衡量标准使ST 公司可通过调整资产减值损失、非经常性损益等顺利摘帽。因此,政府部门对会计准则的问题要及时查漏补缺,使会计准则更严谨,减少上市公司利用盈余管理操纵利润事件的发生。第二,加大监管力度,严惩盈余管理行为。政府部门应加大监管的力度,拓宽监管范围,除了定期监管,还应不定时抽查上市公司的财务状况,一旦发现经营存在问题及时进行风险预警,减少上市公司年末通过利润操纵掩盖真实财务信息的可能性。一旦发现上市公司存在利用会计准则漏洞粉饰财务报表数据的现象,必须严肃对待,加大对上市公司的惩罚力度,加大上市公司进行盈余管理的成本,减少上市公司产生盈余管理行为的想法,降低实际发生概率。