农业企业融资约束与对外投资行为关系

——基于高管社会网络的调节效应分析

2022-11-23NingLi

焦 悦,Ning Li,王 磊

(浙江农林大学 经济管理学院,浙江 杭州 311300)

1 文献回顾

对外直接投资作为一项资本输出活动,企业的融资能力越强,对外直接投资的概率越大,并且第一次对外投资的时间就越早[1]。更多缺乏与银行关系的企业面临着融资约束。基于此种情形,企业高管的社会关系网络至关重要。陆贤伟等[2]认为,处于董事网络中心位置的公司对外接收和传递信息的渠道更多,而信息渠道的优势可以减轻借贷者之间的信息不对称,尤其是投资资金方面的信息。有学者研究认为,企业可以借助高管网络成员获得低成本资金[3],从而使企业并购投资成功。这从企业获取投资资金方面说明,高管社会网络具有减少融资约束过程中的投资资金信息不对称问题,可以帮助企业从多个渠道融到更多低成本的投资资金,进而优化企业投资决策。对于民营上市企业而言,拥有政治关联的民营企业有较强的资源获取能力[4],但是,有学者研究发现政治关联对民营企业的国际化深度有促进作用,却对国际化广度有负向影响[5]。本文考虑到资料的可获得性和创新性,依据学者们的文献,选取106家农业上市公司作为样本数据,通过分析农业上市公司所表现出来的融资约束是否对企业对外投资影响的基础上,基于高管社会网络的调节作用进行实证研究。

2 研究设计

2.1 研究假设

1)融资约束与对外投资行为关系。在对企业融资约束和社会资本进行理论分析的基础上,采用LFC指数和多元非线性回归构成一个指标来表示融资约束变量,再与企业对外投资进行回归分析,做出假设:

假设1:融资约束与对外投资行为具有显著负相关关系

2)高管社会网络的调节效应。再通过多元回归模型,使用SPSS软件分析高管社会网络在农业企业融资约束与对外投资交易行为之间的调节关系,做出以下假设:

假设2:高管政治网络对融资约束与对外投资行为关系具有负向调节作用

假设3:高管金融网络对融资约束与对外投资行为关系具有正向调节作用

假设4:高管社会兼职对融资约束与对外投资行为关系具有负向调节作用

假设5:高管海外网络对融资约束与对外投资行为关系具有正向调节作用

2.2 样本选择与数据来源

本文的数据主要包括两部分内容:一部分是企业当年发生的对外投资数据,来源于CSMAR《中国上市公司关联交易数据库》;另一部分是高管网络关系数据和企业融资约束相关数据,来源于东方财富网公布的企业董监高数据和企业的官方网站的财务数据。研究2018年106个样本均为A股深、沪两个证券交易所的农业上市公司,其中剔除了ST类的样本以及大部分变量数据缺失的样本,在与高管个人特征数据合并之后,最终得到了263个观察值。考虑到极端值的影响,主要连续变量都进行了去中心化处理。

2.3 变量设计

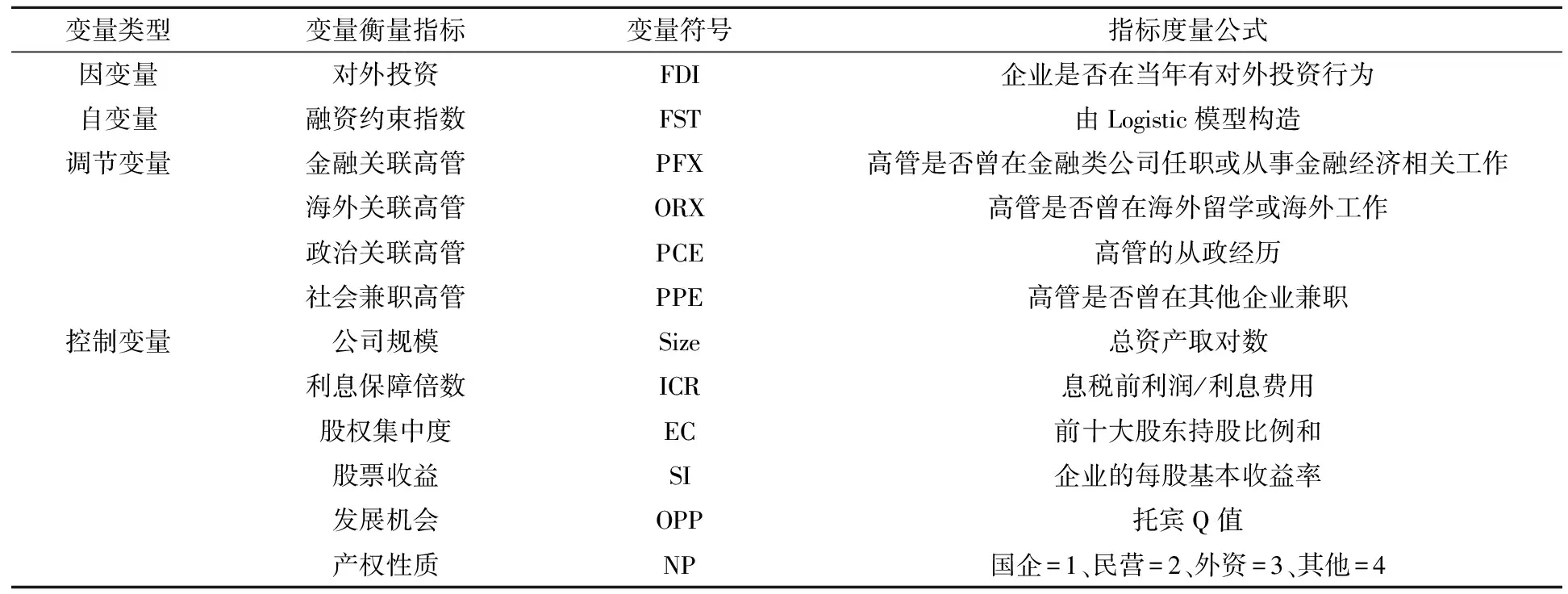

1)被解释变量——企业是否对外直接投资(OFDI)。此变量为虚拟变量,若企业在本年度进行了对外投资取1,没有为0。我国会计准则要求上市公司必须披露相应关联公司的基本情况,本文根据关联公司的具体信息来定义上市公司是否对外进行直接投资[6]。

2)关键解释变量——融资约束指数。本文主要参考况学文等[7]学者在计量融资约束指数时采用的方法,首先选取公司规模与利息保障倍数对农业上市企业进行筛选,再从偿债能力、盈利能力、运营能力三个方面,净资产收益率、资产负债率、净营运资本、现金流量利息保障倍数、市值账面比共五个指标整合出企业所受融资约束的程度,并构建融资约束指数。

3)调节变量——高管社会网络。即高管团队,包括企业的董事长、CEO、董事、监事的政治网络关系、金融网络关系、社会网络关系和海外网络关系。政治网络关系为高管的从政经历,9为正部级和全国人大代表、8为副部级和省人大代表、7为正厅局级和市人大代表、6为副厅局级、5为县处级和县人大代表、4为副县处级、3为乡科级和乡人大代表、2为副科级、1为科级以下,无从政经历取值为0。金融网络关系为高管曾在金融类公司任职或从事金融经济相关工作,取值为1,否则为0。社会网络关系为高管曾在其他企业兼职,取值为1,否则为0。海外网络关系为高管拥有海外留学或工作经历,取值为1,否则为0。

4)控制变量。本文的控制变量包括:① 产权性质,即虚拟变量,国有企业为1,民营企业为2,外资企业为3,其他为4;② 股票利益,即企业的每股基本收益率;③ 发展机会,即托宾Q值;④ 公司规模,选用公司期末总资产的自然对数来衡量;⑤ 利息保障倍数;⑥ 股权集中度,即前十大股东持股比例和[8]。变量选取情况如表1所示。

表1 变量选取与度量

2.4 模型设计

本文采用横截面数据模型,以融资约束为因变量,对本文的因变量先进行假设检验,参考温忠麟调节效应检验步骤,构建调节效应模型。

融资约束与农业企业对外投资交易行为检验模型如下:

FDI=α+β1FST+β2Size+β3ICR+β4EC+β5SI+β6OPP+β7NP+γ

高管社会网络作为本文的调节变量,构建的多元回归模型如下:

FDI=α+β1FST*PFX+β2Size+β3ICR+β4EC+β5SI+β6OPP+β7NP+γ

FDI=α+β1FST*ORX+β2Size+β3ICR+β4EC+β5SI+β6OPP+β7NP+γ

FDI=α+β1FST*PEC+β2Size+β3ICR+β4EC+β5SI+β6OPP+β7NP+γ

FDI=α+β1FST*PPE+β2Size+β3ICR+β4EC+β5SI+β6OPP+β7NP+γ

式中:α表示常数项,β表示回归系数,γ表示随机干扰项。FST*PFX、FST*ORX、FST*PEC、FST*PPE 分别表示融资约束与金融关联高管、海外关联高管、政治关联高管、社会兼职高管的交互项,用以检验本文的调节效应。

3 实证结果及分析

3.1 描述性统计分析

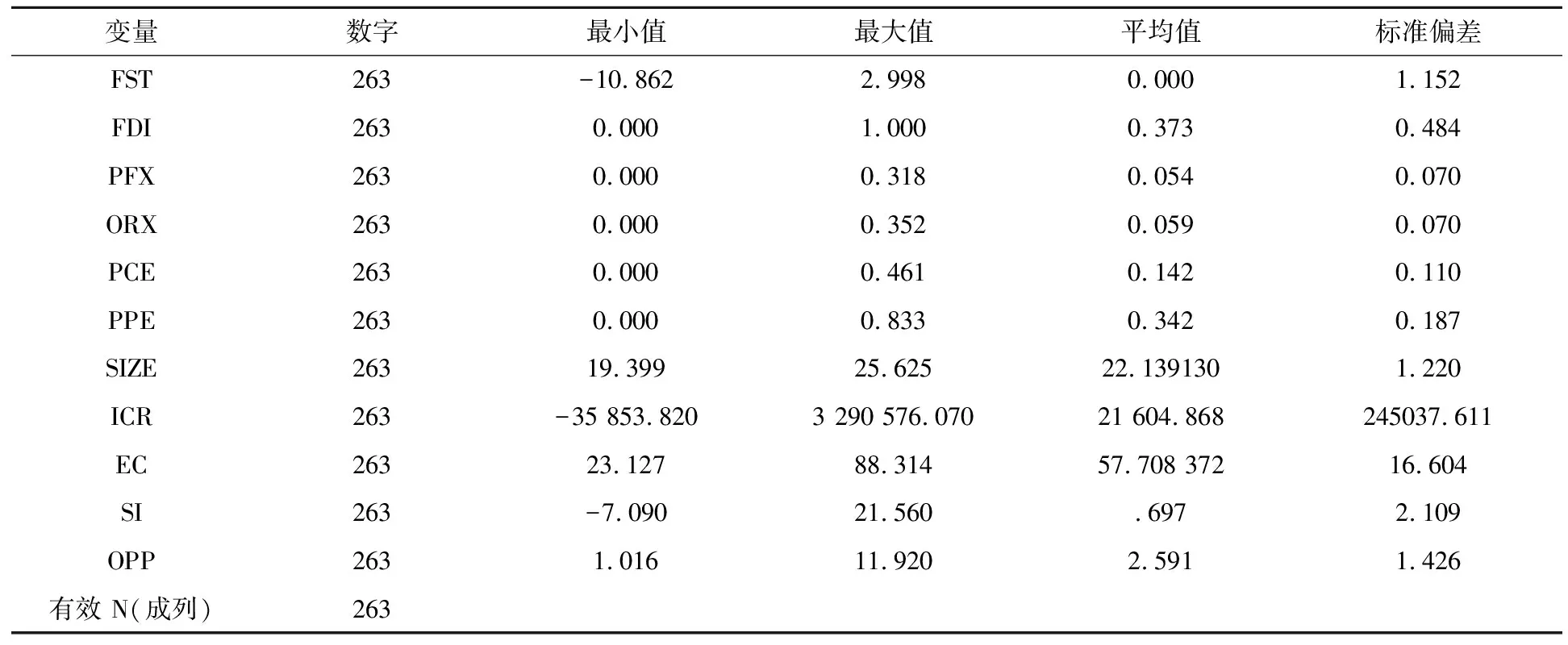

在进行相关性分析之前,本文首先对总体上市公司的主要变量进行描述性统计分析,如表2所示。通过描述性统计分析初步了解农业企业对外投资状况和融资约束情况。在263个样本中,有98个样本企业存在对外投资行为,占比37.26%;165个样本企业不存在对外投资行为,占比62.74%。根据指标计算,融资约束指数(FST)最小值为-10.862,最大值为2.998,说明农业上市公司面临着融资约束情况,且存在较大差异。高管社会网络方面,从均值角度分析,政治关联高管占比(PCE)与社会兼职高管占(PPE)比处于相对较高的水平,均值分别为0.142、0.342,而金融关联高管占比(PFX)、海外关联高管占比(ORX)处于相对较低的水平,均值分别为0.054、0.059。控制变量与现有研究结果均保持在可接受的差异范围内。

表2 描述性统计分析

3.2 相关性分析

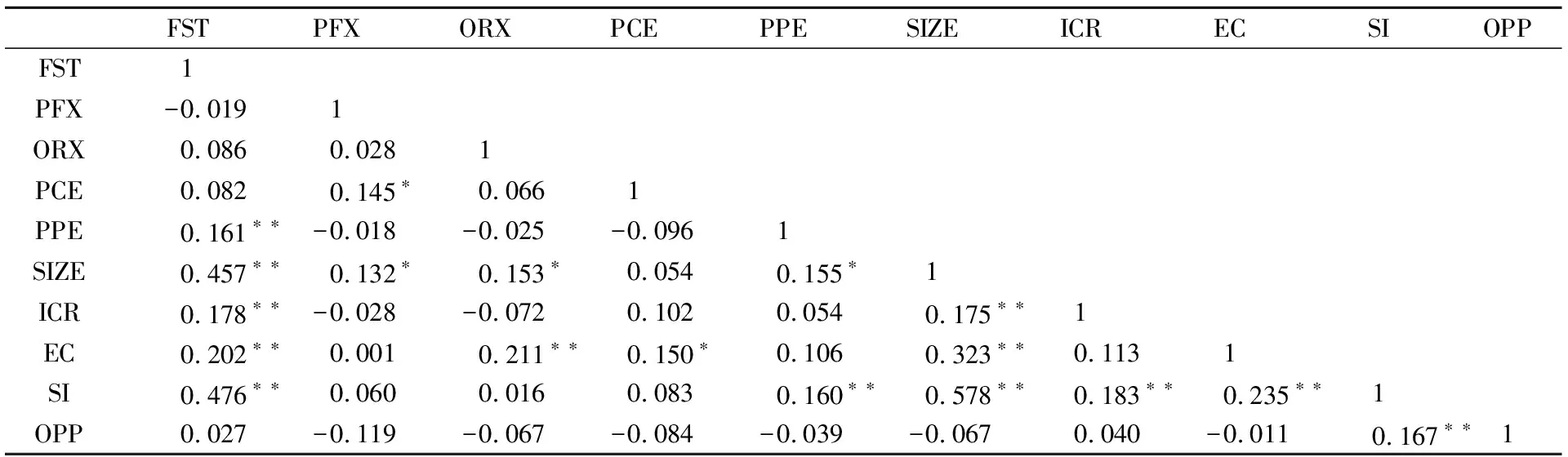

对各变量进行皮尔逊相关性检验,检验结果如表3所示。调节变量金融关联高管占比(PFX)与对外投资行为在5%水平显著相关,海外关联高管占比(ORX)与对外投资行为在1%水平上显著相关,政治关联高管占比(PCE)、社会兼职高管占比(PPE)与对外投资行为未通过显著性水平检验。在控制变量中,除利息保障倍数(ICR)、发展机会(OPP),其余变量与对外投资行为关系均通过显著性水平检验,且各变量相关性系数均小于0.578,表明各变量不存在自相关性。

表3 皮尔逊相关性检验

3.3 回归结果分析

1)融资约束与对外投资行为关系检验。在全样本下,农业上市公司企业融资约束指数在5%水平下显著负相关,回归系数为-0.025(见表4),说明企业面临的融资约束程度越严重,农业上市公司实施对外投资行为的可能性越低。其它条件不变,农业上市公司面临的融资约束程度每增长一个单位,企业实施对外投资行为的可能性就会降低0.025%。这验证了假设H1,该结论也与现有文献关于融资约束和对外投资行为的研究结论存在一致性。同时可以看出各控制变量中,公司规模越大、发展机会越好,企业进行对外投资行为的可能性越高。

表4 融资约束与对外投资行为回归结果

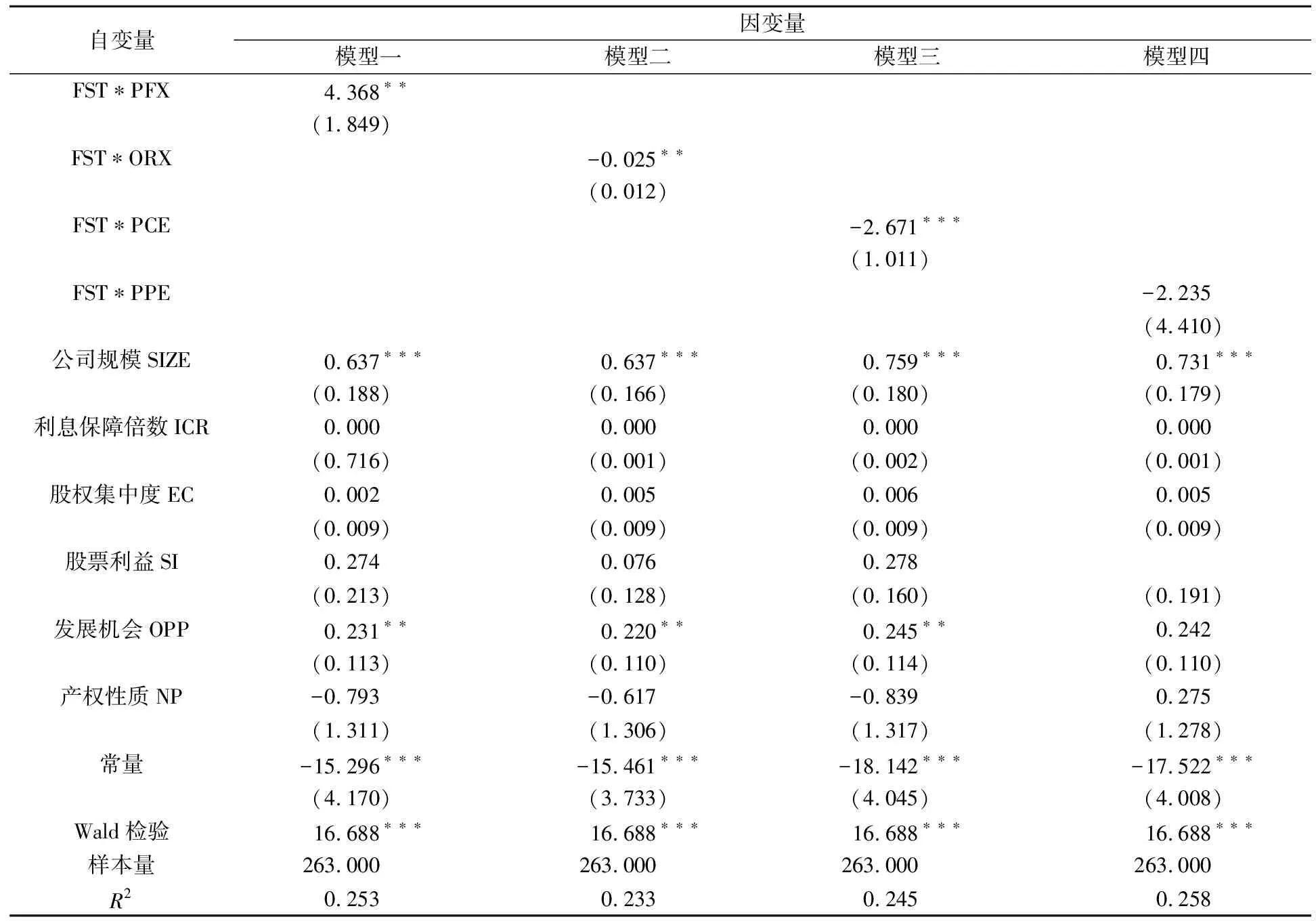

2)高管社会网络调节效应检验。模型一对融资约束与高管金融关联进行交互项计算,并于农业上市公司对外投资行为进行回归,融资约束与高管金融关联的交叉项变量(FSTxPFX)的回归系数为4.368,与对外投资行为在5%的水平下显著正相关(见表5)。说明高管金融关联关系有效缓解了融资约束对农业上市公司对外投资行为的负向影响,通常情况下公司高管金融关系网越丰富,能够有效降低公司融资压力,进而缓解公司融资约束程度,进一步促进企业对外投资活动的开展。因此,假设2得到验证。模型二、模型三中高管海外关联、政治关联和融资约束交互项(FST*ORX、FST*PCE)与对外投资行为分别在5%、1%水平下显著负相关,说明高管海外关联、高管政治管理对融资约束与企业对外投资行为具有负向调节效应。现阶段,我国农业上市公司普遍存在融资难、用地指标审批紧张、企业创新能力不强、经济效益较弱等现象。与西方发达国家相比,农业企业还处于较低的水平,缺乏核心竞争力。因此,具有海外背景的高管在决定对外直接投资时通常较为保守。而拥有政治背景的高管对我国相关经济政策了解较为透彻,可以通过经济政策手段协调农业上市公司面临的外部环境的不确定性,从而使得企业对市场风险防控意识降低,加之企业资金约束相对宽松,管理多头等,容易产生投资决策分歧,增加协调成本,降低决策效率。因此,假设3、假设4得到验证。模型四中社会兼职高管与融资约束的交互项(FST*PPE)为通过显著性水平检验(β=-2.235,P>10%),假设5未通过检验。

表5 高管社会网络调节效应检验结果

4 结论与建议

4.1 结论

本文以2014—2018年农业上市公司年度报告和高管网络数据为样本,构建logistics回归模型,在检验农业上市公司融资约束与对外投资行为关系的基础上,分别从高管金融关联、高管海外关联、高管政治关联、高管社会兼职四个方面分析了高管社会网络对融资约束与对外投资行为关系调节效应。通过实证分析,本文得出了以下结论:

1)融资约束与对外投资行为具有显著负相关关系,即我国农业上市公司融资约束程度越高,企业对外投资行为越低。

2)高管金融关联正向调节融资约束与对外投资行为关系,即具有金融背景的高管能够有效缓解企业融资约束,进而增加企业对外投资活动。

3)高管海外关联、高管政治关联负向调节融资约束与对外投资行为关系,即具有海外背景与政治背景的高管,会进一步降低企业对外投资的决策。

4.2 建议

1)提高融资效率,降低企业融资约束程度。对外直接投资需要大量的资金支持,那么银行贷款就成为企业对外投资的第一考虑,但对外直接投资风险较大,企业很难取得银行贷款,严重制约了部分具有潜力的企业对外直接投资。因此,政府应提高融资效率,加快企业证券市场发展,帮助企业提高对外投资资本运作能力,降低企业融资约束的程度,实现在投资当地就能进行融资。

2)提升企业技术创新能力,增强行业竞争力。在激烈的现代市场竞争下,国家投入的扶持资金很多都流向了农业生产,导致农业技术创新方面的投入较少,而且我国农业上市企业都是中小规模的企业,也存在低技术问题。如果得到政府的资金支持,技术创新活动就会更加丰富,可有效提升农业企业的行业竞争力。

3)加强金融对农业企业的扶持力度。农业是支撑整个国民经济不断发展与进步的保证,应牢牢抓住农业产业,加大对农业企业的资金支持。金融水平会影响农业企业的发展,要推动金融体制改革,积极引进具备高质量金融水平的人才,优化企业经营和管理,使金融市场发挥最大的作用。