RCEP进口降税对投入产出表各部门的成本削减效应

2022-11-22石先进

石先进

[中国社会科学院,北京 100732]

一、引 言

《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership,下称RCEP)是由东南亚国家联盟10国发起,由中国、日本、韩国、澳大利亚、新西兰等共同参加,共15个国家构成的高级自由贸易协定。根据世界银行数据,2020年RCEP地区GDP总额 259 634 亿美元,占世界30.66%,人口总额22.86亿人,占世界29.46%,贸易总额 116 525 亿美元,占世界26.39%。

RCEP对东亚与大洋洲地区经济发展和政治稳定有着重要意义。一是能推动区域经济增长。RCEP旨在通过削减关税及非关税壁垒,建立统一市场自由贸易协定,经批准生效后,各成员之间关税减让以立即降至零关税、10年内降至零关税的承诺为主,将进一步促进该地区贸易增长和市场一体化。Petri和Plummer(2020)发现,2030 年RCEP每年可以为世界增加 2 090 亿美元收入,使成员间贸易至少增加 4 280 亿美元。(1)P.A. Petri, M. G. Plummer, “East Asia Decouples from The United States: Trade War, Covid-19, and East Asia's New Trade Blocs”, PIIE, https://Www.Piie.Com/Publications/Working-Papers/East-Asia-Decouples-United-States-Trade-War-Covid-19-and-East-Asias-New,访问时间:2022-01-20。Kumagai和Hayakawa(2021)使用一般均衡模型计算发现,2030年RCEP能拉动日本GDP增长0.66%、韩国增长0.24%、中国增长0.13%,东盟国家在 2034年福利收益范围从1.6%到3.7%。(2)S.Kumagai, K.Hayakawa, “Economic Impacts of The Regional Comprehensive Economic Partnership: Analysis Using Ide-Gsm.Ide-Jetro”, IDE Policy Brie, Issue 147, 2021.李新兴等(2020)计算中国受到的影响发现,与基准情景相比,中国社会福利增长137.34亿美元、GDP增长0.13%、投资增长0.38%、居民消费增长0.11%、政府消费增长0.11%、出口增长0.96%和进口增长1.54%。(3)李新兴、蔡海龙、蔡松锋、谢家琦:《RCEP未来发展前景及潜在影响研究——基于GTAP模型》,《宏观经济研究》2020年第7期。二是能加强区域地缘关系稳定。RCEP能有效抵消贸易战和疫情影响,共同抵消美中贸易战造成的全球损失,激励中国、日本和韩国之间加强合作,加强东亚相互依存性,加强东亚与大洋洲技术、制造业、农业和自然资源方面的优势联系,(4)P.A.Petri, M.G.Plummer, “East Asia Decouples from The United States: Trade War, Covid-19, and East Asia's New Trade Blocs”, PIIE, https://Www.Piie.Com/Publications/Working-Papers/East-Asia-Decouples-United-States-Trade-War-Covid-19-and-East-Asias-New,访问时间:2022-01-20。使东亚地区经济更有效率。当前,正值中国提出建设新发展格局阶段,RCEP能强化中国在区域供应链中的稳定和主导作用。

RCEP重要的内容之一,是推动亚洲与大洋洲贸易开放,通过关税减让提升缔约国间的市场一体化水平,促进区域间产品和要素流动,推动贸易、投资和经济增长。协定生效后,通过立刻降税和逐步降税方式,区域内90%以上货物贸易会最终实现零关税。RCEP缔约方之间没有实施统一的关税减让表,而是采取 “两两减让”方式实施关税减让:协定生效立即降为零、过渡期降为零、部分降税以及例外产品,过渡期时间主要为10年、15年和20年等。中国对RCEP缔约国实施5张关税减让表,分别是与日本、韩国、澳大利亚、新西兰和东盟10国,东盟10国共用同一张表。其他国家对中国进口关税减让时,越南、菲律宾、韩国、印度尼西亚单独设置适用中国产品的关税减让表,其余各国要么实施统一的关税减让表,要么在注释中列明适用中国的情形。

贸易开放与国内价格之间有着密切的联系,因而可以影响到国内厂商投入成本。贸易开放可以从供给侧影响物价,进口关税降低使一国增加更便宜的制成品和中间品进口,由于通胀指标消费组合中包含进口商品,从而菲利普斯曲线中也会包含进口价格,(5)N.Batinia, B.Jackson, S.Nickell, “An Open-Economy New Keynesian Phillips Curve for The UK”, Journal of Monetary Economics, Volume 52, Issue 6, 2005, pp.1061-1071.越开放的国家进口份额越高,对物价的传导效应就会越大。(6)M.A.Wynne, E.Kersting, “Openness and Inflation”, Federal Reserve Bank of Dallas Staff Papers, 2007.全球价值链扩展也会直接和间接地增加经济体之间的竞争,使国内通货膨胀对全球产出差距更加敏感,(7)R.A.Auer, C.Borio, A.Filardo, “The Globalization of Inflation: The Growing Importance of Global Value Chains”, CESifo Working Paper Series (2017).促进国内生产率提升,使国内资源能集中于比较优势明显的行业。(8)M.A.Wynne, E.Kersting, “Openness and Inflation”, Federal Reserve Bank of Dallas Staff Papers, 2007.竞争提升价格刚性机会成本,导致价格调整更加频繁,名义价格刚性降低,使通胀对冲击更加敏感。(9)A.Watson, “Trade Openness and Inflation: The Role of Real and Nominal Price Rigidities”.Journal of International Money and Finance, Volume64, 2016, pp.137-169.贸易开放也可以从需求侧影响物价,进口最终消费品价格下降会导致名义工资需求下降。从经验研究看,Romer(1993)以进口占GDP比率作为利息和人均GDP的解释变量,以地区虚拟变量、央行独立性指数和央行行长更替周期为控制变量,发现经合组织、南美、中美洲等国家贸易开放度和通货膨胀存在很强的负相关性。(10)D.Romer, “Openness and Inflation: Theory and Evidence”, The Quarterly Journal of Economics, Volume108, Issue 4, 1993, pp.869-903.Samimi等(2012)使用KOF指数作为经济全球化指标,发现与通胀率之间呈显著负相关性。(11)A.J.Samimi, S.Ghaderi, R.Hosseinzadeh, Y.Nademi, “Openness and Inflation: New Empirical Panel Data Evidence”, Economics Letters, Volume117, Issue 3, 2012, pp.573-577.Kwark和Lim(2020)研究发现,扩大自贸协定能对通胀产生显著负影响。(12)N.Kwark, H.Lim, “Have the Free Trade Agreements Reduced Inflation Rates”, Economics Letters, Volume189, 2020, 109054.Barattieri等(2021)使用高频国别贸易政策数据,使用面板VAR模型研究发现,保护主义会在短期内造成供应冲击,导致产出下降和通胀上升。(13)A.Barattieri, M.Cacciatore, F.Ghironi, “Protectionism and The Business Cycle”, Journal of International Economics, Volume 129, 2021, 103417.

为分析RCEP协定下中国的进口减税效应,即中国进口关税下降通过投入产出表产生减税效应与成本削减效应。首先,通过匹配HS编码与投入产出表中部门编码,计算出从各缔约国进口各类产品占中国该类产品总进口的权重,然后计算各类产品进口关税的加权影响力。其次,结合HS编码对应的投入产出表部门类型,计算各部门内各产品权重,以及该部门接收到的进口关税率。最后,结合投入产出表中各部门对其他部门的推动力系数,与该部门接收到的关税减让率,计算该部门关税削减带给其他部门的成本削减效应。

二、理论基础

通过贸易网络和投入产出关系,国际物价波动能传导至国内通胀中,国内价格动态与全球投入产出贸易网络受到的成本冲击保持一致性运动方向。(14)R.A.Auer, A.A Levchenko, P.Sauré, “International Inflation Spillovers through Input Linkages”, The Review of Economics and Statistics, Volume 101, Issue 3, 2019, pp.507-521.在HS编码下匹配进口与投入产出表,构建一个简单的部门关税计算模型,计算投入产出表中各部门面临的实际进口关税率。结合投入产出理论,分析某部门关税削减对其他部门产生的成本削减效应。模型分为两个部分:第一部分是计算投入产出表中各部门的实际进口关税率,第二部分是计算本部门关税削减通过投入产出表对其他部门的成本传导效应。计算实际进口关税率有三步:一是计算从每个国家进口的每种产品占中国该类产品进口的比重,结合该比重与进口关税率得到各类产品加权关税率;二是将HS编码下的进口产品匹配到投入产出表中各部门,结合某产品在其所属投入产出表部门中的比重,得到该部门加权关税率;三是结合该部门进口比重以及各部门加权关税率,得到该部门最终接收到的实际进口关税率。计算成本传导效应有两步:一是根据投入产出表计算完全分配系数矩阵,再计算初始投入的推动力系数矩阵;二是结合各部门实际进口关税率与推动力系数矩阵,得到各部门关税削减对其他部门成本的平均影响。建模如下:

(一)计算各部门实际进口关税率

为计算投入产出表部门内加权关税率,需计算HS编码下各商品进口比重。有两组进口比重,一组是计算中国从第i国进口第j种商品价值xijht,占中国第j种商品总进口价值的比重ωijht,中国对RCEP成员国减税分为5种,即澳大利亚、新西兰、日本、韩国、东盟10国,各国各种商品关税削减情况不同,关注某种商品加权税率,需结合其进口比重综合评价。令i表示国家,I为国家数量,j表示第j种商品,下标h为该商品隶属的投入产出表部门类型,部门h由n种产品构成,一共有H个投入产出表部门,t表示时间。定义ωijht为:

(1)

(2)

(3)

(4)

定义投入产出表中某部门进口比重为rht,假定h部门所有进口mht被作为中间或最终消费使用,分散在所有中间品sht和最终消费cht之中,某部门进口比例为rht:

rht=mht/(sht+cht)

(5)

投入产出表中各部门最终接收到的实际进口关税率为τht:

×mht/(sht+cht)

(6)

在实际进口关税率基础上,结合投入产出表中分配系数与初始投入的推动系数,可计算特定部门进口关税率下调对其余部门成本削减的影响。

(二)本部门进口关税削减对其他部门的成本效应

(7)

使用完全分配系数矩阵D计算第h种部门1单位初始投入对各经济部门中间产品的供给能力,即第h种产品的初始投入推动力系数αh,用部门h完全分配系数矩阵D的行元素之和除以矩阵元素之平均值表示(刘起运,1992):

(8)

部门h关税率传导至其他部门的综合成本为cht=αh·τht,其中τht为该部门实际进口关税率,部门k受部门h的累计成本影响为chk=dhk·τht。上述内容是后续计算的理论框架,第一部分计算投入产出表各部门接收到的实际进口关税率,第二部分计算各部门作为中间投入品对其他部门的成本影响。

三、各部门实际进口关税率测算

(一)数据准备

文中使用HS8位编码进口数据和投入产出表数据,为能与2018年投入产出表数据相对应,HS8位编码进口也使用2018年数据。HS8位编码进口数据来自国际贸易中心(International Trade Center,ITC Trade Map),(17)ITC Trade Map.Https://Www.Trademap.Org, 访问时间:2022-01-20。进口目录中包含 10 480 种商品,2018年中国实际进口 7 738 种商品,其中 6 215 种商品进口价值低于1亿美元。2016年至2020年间,按HS2位码划分,中国进口最多的前五位产品分别是:第85章电子产品和设备,平均比重25%,第27章矿物燃料,平均比重14%,第84章机器设备,平均比重9.3%,第26章矿石产品,平均比重7.1%,第90章光学摄影,平均比重5.1%。2018年投入产出表源于国家统计局,包括153个部门,从增加值角度观察GDP构成,前10个部门增加值占比为43.1%,其中,房地产6.81万亿(7.4%)、批发4.98万亿(5.4%)、货币金融和其他服务4.88万亿(5.3%)、公共管理和社会组织4.3万亿(4.7%)、农产品4.0万亿(4.4%)、零售3.79万亿(4.1%)、住宅房屋建筑3.27万亿(3.5%)、教育3.16万亿(3.4%)、道路货物运输和运输辅助活动2.09万亿(2.3%)。

(二)计算过程

第一步,将HS8位编码进口品匹配到投入产出表部门。由于2018年国家统计局没有发布关于投入产出表各部门的详细解释和构成,2018与2017年投入产出表部门产品类目构成变化不大,按2017年国家统计局统计司编写的《2017年供给使用表产业部门分类解释及代码》,(18)赵同录:《2017年投入产出表149产品部门分类解释及代码》,《中国投入产出表》, 2017年.将HS8位编码匹配到2018年投入产出表中相应部门,最终得到87个与商品贸易直接联系的投入产出表部门。匹配过程中有以下问题需要说明:一是投入产出表产品部门分类与HS编码产品分类存在部分不一致。比如,在投入产出表中,合成材料(26047)中包括乙烯等初级形态塑料,塑料制品(29053)也包括聚乙烯(PE)塑料薄膜产品。而HS编码中,乙烯及其制成品分布在第39章塑料及其制品中。投入产出表中硅及其制品隶属于石墨及其他非金属矿物制品(30060)中,HS编码中则在第28章无机化学品以及第38章杂项化学产品中。二是投入产出表产品分类可能存在交叉,例如,“建筑用沥青制品”出现在石墨及其他非金属矿物制品(30060)中,但“沥青和改性沥青防水卷材”和“玻纤胎沥青瓦”也出现在砖瓦、石材等建筑材料(30056)中。对此做区分,将沥青建筑材料划入建材之中,将沥青或类似原料划入石墨及其他非金属矿物制品(30060)。三是投入产出表产品内容表达不清,例如,农产品部门(01001)中包括茶叶,而在精制茶部门(15025)中也有茶叶,农产品部门(01001)中包括香料作物,但在日用化学产品部门(26049)中也包括天然香料,投入产出表并未清晰地定义农产品部门涵盖的是“作物”本身,还是产品本身。将胡椒、肉桂、丁香等归类为农产品,而归属于日用化学品。四是为便于分类,将投入产出表中的钢(31061)、钢压延产品(31062)、铁及铁合金产品(31063)合并到钢部门中。五是匹配过程只聚焦于产品贸易,由于缺乏数据支持,未匹配服务贸易与投入产出表中服务部门,但在测算过程中会分析商品进口税削减对服务业的影响。

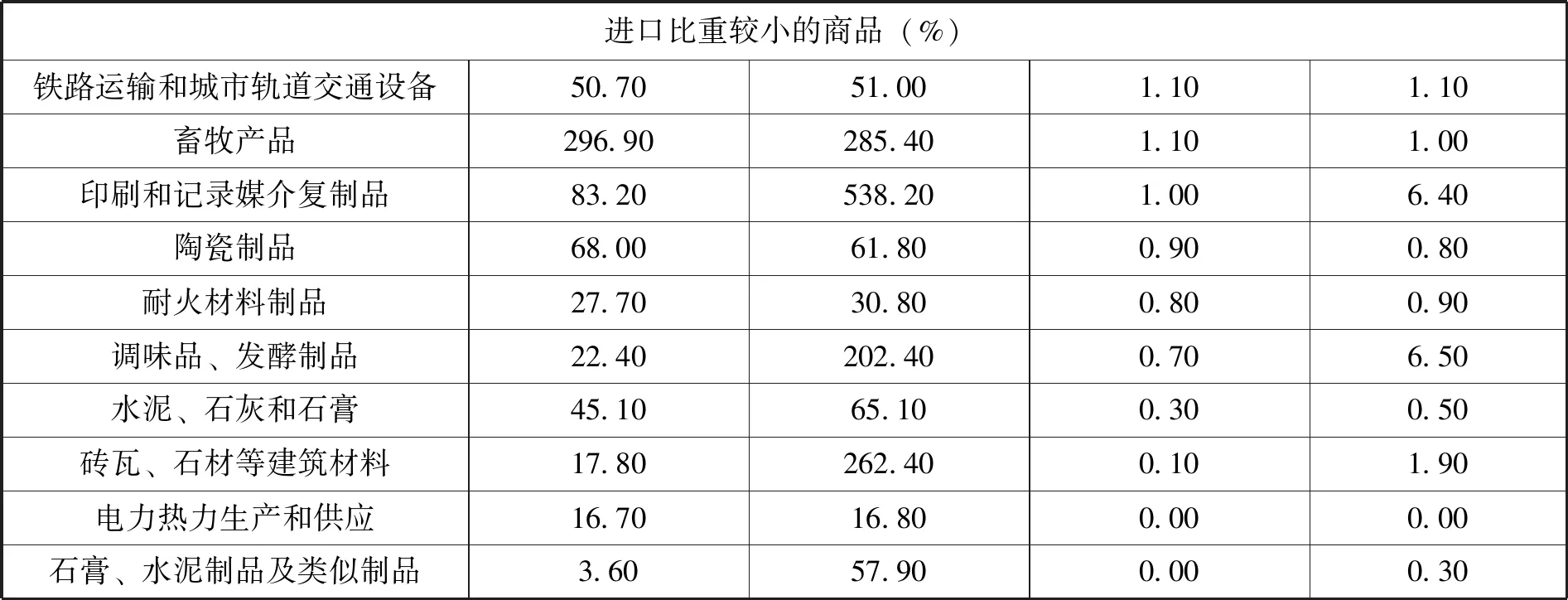

按各部门从RCEP国家进口占总进口比重排序看,如图1左边所示,进口比重较大的10个部门及其比重:谷物磨制86.2%、煤炭开采和洗选74%、水泥石灰石膏73.7%、畜牧品71.7%、精炼石油和核燃料加工70.7%、橡胶70.1%、乳制品65.8%、煤炭加工品64.3%、鞋63.1%、广播电视设备和雷达及配套设备62.9%。进口比重较小的10个部门为:烟草14.1%、农林牧渔专用机械13.6%、工艺美术品12.9%、砖瓦石材等建筑材料12.4%、麻丝绢纺织及加工品10.1%、石油和天然气开采产品8.8%、农产品6.1%、肥料2.8%、其他制造产品2.2%、其他交通运输设备1.6%。按各部门从RCEP国家进口总量排序看,如图1右边所示,进口总量较大的前10个部门及其进口金额:电子元器件1751亿美元、黑色金属矿采选品475亿美元、基础化学原料371亿美元、其他通用设备350亿美元、仪器仪表324亿美元、塑料324亿美元、通信设备286亿美元、有色金属及其合金283亿美元、石油和天然气开采产品256亿美元、煤炭开采和洗选182亿美元。进口总量较小的10个部门:烟草18亿美元、采矿冶金建筑专用设备10亿美元、农林牧渔专用机械15亿美元、耐火材料5亿美元、铁路运输和城市轨道交通设备8亿美元、麻丝绢纺织及加工品10亿美元、肥料27亿美元、渔产品1亿美元、电力热力生产和供应3亿美元、其他制造产品0.08亿美元。

第二步,计算投入产出表中各类产品的进口比重rht。分析关税削减对国内各部门影响,需计算各部门产品中的进口比重,假定进口品平均被用于全部中间投入和全部最终产出中,即进口比重rht=进口/(中间投入+最终投入),以此作为进口品影响各部门的权重。观察某些部门在HS编码下与投入产出表中的进口差异发现,HS编码下的部门进口与投入产出表的部门进口不能完全匹配,二者在部分部门上也有较大差异。以某些方便识别的产品或部门为例,如烟草,HS编码中为第24章,2018年投入产出表中编码为16026,2018年该部门在HS编码下进口 175 878 万美元,以当年美元兑人民币年均汇率6.61换算为 1 162 555 万元,而2018年投入产出表中烟草部门进口 3 282 525 万元,HS编码计算的烟草进口是投入产出表编码进口的0.35倍。另一例为橡胶,2018年HS编码下进口 1 690 881 万美元,合 11 176 722 万元,投入产出表中进口为 3 702 489 万元,HS编码计算的橡胶进口是投入产出表编码进口的3倍。表1对比了两种编码下的进口及比重。

图1 2018年HS编码下部分投入产出表部门进口(亿美元,%)数据来源:根据国际贸易中心(International Trade Center,ITC Trade Map)以及2018年投入产出表匹配计算,选取从RCEP国家进口比重或进口价值较高的49个部门。

表1 进口比重较大和较小的投入产出部门

续 表

以中国从RCEP成员国进口的各商品占该国总进口比例为权重,计算中国对各国的加权进口关税率,如表2所示有以下特点:一是加权税率从高到低依次为柬埔寨13.26%、新西兰7.85%、泰国6.40%、印度尼西亚5.18%、老挝4.87%、日本4.21%、越南4.18%、新加坡3.09%、马来西亚2.65%、缅甸2.61%、韩国2.41%、菲律宾1.98%、澳大利亚1.24%。二是生效第1年降税幅度从大到小依次为:柬埔寨9.91%、老挝4.31%、泰国4.31%、印度尼西亚3.36%、越南3.00%、新西兰2.23%、缅甸2.16%、新加坡2.06%、马来西亚1.64%、菲律宾1.18%、澳大利亚0.92%、日本0.81%、韩国0.54%。三是相较之下,对RCEP进口国关税减让较快的是澳大利亚、缅甸、老挝、菲律宾,RCEP生效之年中国对这四国产品加权关税降到1%以内,第5年内对马来西亚、新加坡、越南关税降到1%以内,对日本和新西兰减让速度相对较慢。

表2 中国对RCEP各国的加权进口关税率及其变化

续 表

表3 基准中间加权平均关税率最高的前10个部门

(三)最终结果

在表3部门h中间加权平均关税率基础上,需结合该部门进口比例rht,计算投入产出表中各部门最终接收到的实际进口关税率τht。如表1所示,此处进口比例rht有两组值:一组是根据投入产出表给定的进口数额计算,另一组是将HS编码产品对应到投入产出表各部门,再用HS编码进口数据与投入产出表中间投入与最终消费之和计算。由于主要根据《2017年供给使用表产业部门分类解释及代码》,将HS编码进口数据与投入产出表部门相匹配,通过校验多个容易识别的部门或产品,认为HS编码进口数据更能表征投入产出关系中的真实进口情况,因此,重点以HS编码的进口比率rht作为权重,计算各部门最终接收到的实际进口关税率τht。由于HS编码与投入产出表部门匹配存在偏差,为得到具有可比性结论,文中对比分析以这两组进口比率计算的实际进口关税率。

分别计算两组权重下的基准实际进口关税率、第1年税率、第20年税率,如表4所示。同时使用散点图对比分析两组进口比率计算的基准实际进口关税率差异,如图2所示,横轴为以HS编码进口比重计算的实际进口关税率,纵轴为以投入产出表进口比重计算的实际进口关税率,散点越接近对角线两组实际进口关税率差异越小。

第一,基准实际进口关税率较高的前20个部门如表4所示,最高的两组为广播电视设备雷达及配套设备、其他交通运输设备。广播电视设备雷达及配套设备基准关税率为2.8%,实施第一年税率为1.19%。该类产品包括广播电视设备,例如电视节目发射设备、广播电视接收设备、广播电视专用设备以及专业音响设备,以及雷达及配套设备。从RCEP国家进口112亿美元,占总进口的63.06%,从越南进口金额最多,2018年为50.4亿美元,占44.97%,其次是韩国29.3亿美元,占26.18%,以及日本的19.9亿美元,占17.74%。其他交通运输设备的基准关税率为1.92%,与投入产出表进口比重计算的2.07%接近,实施第1年的基准进口关税率为1.49%或1.60%,这类产品主要包括航空航天器、摩托车、自行车、非公路休闲车、潜水设备等,从日本进口1.44亿美元,占28.38%,从泰国进口0.85亿美元,占16.63%,从印度尼西亚进口0.84亿美元,占16.57%。

图2 HS编码与投入产出表下不同进口比重计算的实际进口关税率差异数据来源:笔者计算

基准实际进口关税率较高的其他部门为橡胶制品1.38%、蔬菜水果坚果和其他农副食品加工品1.11%、煤炭加工品1.03%、仪器仪表0.99%、糖及糖制品0.82%。这几类商品中进口额度较高的为仪器仪表326.09亿美元、煤炭加工品131.35亿美元、橡胶制品117.98亿美元,进口依赖度较高的为橡胶制品70.01%、煤炭加工品64.72%、蔬菜水果坚果和其他农副食品加工品47.47%。其中,橡胶制品主要来自泰国42%、马来西亚13%、越南12%、日本13%、韩国8%,蔬菜水果坚果和其他农副食品加工品主要来自泰国44%、新西兰16%、越南15%、菲律宾9%、澳大利亚8%,煤炭加工品主要来自韩国45%、新加坡22%、马来西亚19%、日本9%,仪器仪表来自韩国40%、日本36%、泰国6%、马来西亚5%、越南5%,糖及糖制品来自泰国31%、韩国21%、澳大利亚16%、马来西亚9%。其余基准实际进口关税率相对较高的部门如表4所示。

第二,基准实际进口关税率较低的部门为:其他食品0.094%、金属加工机械0.094%、饲料加工品0.092%、视听设备0.089%、专用化学产品和炸药火工焰火产品0.087%、毛纺织及染整精加工品0.085%、钢0.079%、印刷和记录媒介复制品0.079%、造纸和纸制品0.067%、麻丝绢纺织及加工品0.066%、烟草制品0.066%、棉化纤纺织及印染精加工品0.063%、化工木材非金属加工专用设备0.062%、非金属矿采选产品0.058%、农药0.054%、家具0.050%、陶瓷制品0.045%、砖瓦石材等建筑材料0.044%、石油和天然气开采产品0.037%、水泥石灰和石膏0.034%、耐火材料制品0.033%、金属制品0.030%、船舶及相关装置0.030%、畜牧产品0.026%、木材加工和木竹藤棕草制品0.020%、铁路运输和城市轨道交通设备0.019%、采矿冶金建筑专用设备0.013%、通信设备0.006%、渔产品0.006%、肥料0.003%、石膏水泥制品及类似制品0.003%、电子元器件0.002%、其他制造产品0.001%、黑色金属矿采选产品0.000%、电力热力生产和供应0.000%、计算机0.000%、有色金属矿采选产品0.000%。

表4 最终基准实际进口关税率最高的前20个部门

第三,协定生效第1年进口关税率降幅最大的部门为广播电视设备和雷达及配套设备,下降1.61%,其次是橡胶制品0.93%、蔬菜水果坚果和其他农副食品加工品0.86%、煤炭加工品0.76%、糖及糖制品0.75%。降幅明显的部门还有植物油加工品0.47%、其他交通运输设备0.43%、谷物磨制品0.31%、仪器仪表0.30%、文化办公用机械0.27%、汽车整车0.24%、皮革毛皮羽毛及其制品0.22%、煤炭开采和洗选产品0.21%。短期和长期降幅均不明显的部门为金属制品、船舶及相关装置、家具、肥料、采矿冶金建筑专用设备、石膏水泥制品及类似制品、电子元器件、渔产品、其他制造产品、黑色金属矿采选产品、电力热力生产和供应、计算机、有色金属矿采选产品,乳制品在短期内降幅不明显,但第20年可实现降税0.51%。其中,加权基准实际进口关税率就已经为0的有:电子元器件、其他制造产品、黑色金属矿采选产品、电力热力生产和供应、计算机、有色金属矿采选产品。除汽车整车以及基准进口关税率已经为0的部门外,其余部门长期降税幅度接近其基准实际进口关税率。

第四,观察HS编码匹配的进口值最大前20个部门实际关税情况(如表5)发现:一是电子产品、黑色金属矿采选产品、有色金属矿采选产品、计算机等基准实际进口关税率为0,RCEP生效后,这些行业直接受到的成本削减效应变化不大。二是进口额较高的仪器仪表、塑料制品、基础化学原料、其他通用设备基准税率较高,RCEP生效第1年,这些部门进口关税率下调明显,生效第20年的税率削减幅度也较大,结合表6中初始投入推动力系数发现,这三个部门的关税削减对其他部门产生的成本削减效应也十分明显。

表5 HS编码匹配的进口值最大的前20个部门实际进口关税

四、本部门进口关税削减对其他部门成本效应

在上述结果基础上,计算本部门成本削减对其他部门的成本传递效应:一是计算部门h关税率传导至其他部门的综合成本cht=αh·τht。二是计算部门k受部门h的累计成本影响chk=dhk·τht。根据第二部分理论基础,需根据投入产出表计算完全分配系数矩阵D与初始投入的推动系数αh,结合部门的最终实际进口关税率,计算本部门对其他部门成本传导。

初始投入推动力系数较高的部门为上游中间品,这些部门更加密切地接近融入到生产过程中,在生产中需改变其物理形状、化学性质,或者作为其他产品的中间部件才能实现其功能。例如行业与其初始投入推动力系数有,基础能源行业,包括石油和天然气开采产品5.04、煤炭开采和洗选产品2.35、精炼石油和核燃料加工品1.66、煤炭加工品1.80。矿产行业如有色金属矿采选产品4.50、黑色金属矿采选产品3.95、石墨及其他非金属矿物制品1.60。化工行业如基础化学原料2.38、专用化学产品和炸药火工焰火产品1.87、化学纤维制品1.63、肥料1.66、农药1.56。还有电子仪表等行业,如电子元器件2.35、仪器仪表1.55。按第20年进口关税率的成本效应排序如表5所示。初始投入推动力系数较低的为靠近消费端的行业,这些部门产品相对来说功能独立,如工艺美术品0.35、乳制品0.34、通信设备0.31、医疗仪器设备及器械0.30、家用器具0.29、其他食品0.27、鞋0.22、家具0.22、广播电视设备和雷达及配套设备0.13、汽车整车0.09。初始投入推动力系数越高表示在成本传递过程中,对其他部门的成本影响程度越大。

表6 本部门进口关税下降对其他部门的综合成本削减效应

续 表

如表6所示, RCEP实施第1年,关税下降对其他部门综合成本削减效应从高到低的部门为:煤炭加工品1.38%、橡胶制品1.24%、糖及糖制品0.66%、植物油加工品0.52%、煤炭开采和洗选产品0.50%。其中,煤炭加工品关税削减短期影响最大的部门是:钢铁0.71%、住宅房屋建筑0.25%、金属制品0.15%、铁路道路隧道和桥梁工程建筑0.10%。橡胶制品关税削减短期影响较大的部门是:汽车零部件及配件0.16%、汽车整车0.15%、住宅房屋建筑0.10%。

RCEP实施第20年,关税下降对其他部门综合成本削减效应从高到低的部门为橡胶制品1.86%、煤炭加工品1.77%、仪器仪表1.38%、其他交通运输设备1.36%、基础化学原料0.76%、糖及糖制品0.72%、植物油加工品0.66%、塑料制品0.60%、石墨及其他非金属矿物制品0.55%、蔬菜水果坚果和其他农副食品加工品0.55%、有色金属及其合金0.54%、玻璃和玻璃制品0.53%煤炭开采和洗选产品0.50%。其中,煤炭加工品关税削减长期影响最大的部门是:钢铁0.91%、住宅房屋建筑0.32%、金属制品0.19%、铁路道路隧道和桥梁工程建筑0.10%。橡胶制品关税削减长期影响较大的部门是:汽车零部件及配件0.25%、汽车整车0.23%、住宅房屋建筑0.14%、道路货物运输和运输辅助活动0.11%。仪器仪表关税削减长期影响较大的部门是:电力热力生产和供应0.27%、专业技术服务0.23%、住宅房屋建筑0.11%、研究和试验发展0.09%。其他交通运输设备关税削减长期影响较大的部门是其他服务0.16%、住宅房屋建筑0.09%、搬运航空旅客运输0.09%、邮政0.09%、公共管理和社会组织0.08%、商务服务0.08%、物料设备0.05%,其他服务为汽车和摩托车维修、计算机和办公设备、家用电器维修等。其他交通运输设备关税削减长期影响较大的部门集中在运输设备投入密集的部门,如航空旅客运输0.09%、邮政0.09%、商务服务0.08%、物料搬运设备0.05%、机械和设备修理服务0.04%、道路货物运输和运输辅助活动0.04%、汽车整车0.04%、航空货物运输和运输辅助活动0.04%、批发0.04%等。

五、结论与启示

通过构建从HS编码至投入产出表各部门的关税传导计算模型,计算出投入产出表中各部门的进口关税削减情况,以及本部门降税对其他部门的成本削减效应,研究有以下发现:

第一,RCEP实施第1年,最终实际进口关税率削减较高的部门为广播电视设备和雷达及配套设备、橡胶制品、蔬菜水果坚果和其他农副食品加工品、煤炭加工品、糖及糖制品、植物油加工品、其他交通运输设备,前三者与其他交通运输设备在第20年的实际进口关税率削减幅度也较大。实际进口关税率削减幅度小的部门为金属制品、渔产品、船舶及相关装置、家具、肥料、采矿冶金建筑专用设备、乳制品、石膏水泥制品及类似制品、电子元器件、其他制造产品、黑色金属矿采选产品、开采辅助活动和其他采矿产品、有色金属矿采选产品、林产品、计算机,这些产品多数基准进口关税率较低,或者是零关税状态。

第二,RCEP实施第1年,传导至其他部门的综合成本削减效应较大的部门为煤炭加工品、橡胶制品、糖及糖制品、植物油加工品、煤炭开采和洗选产品等部门。实施第20年,传导至其他部门的综合成本削减效应较大的部门为橡胶制品、煤炭加工品、仪器仪表、其他交通运输设备、基础化学原料、糖及糖制品、植物油加工品、塑料制品、石墨及其他非金属矿物制品、蔬菜水果坚果和其他农副食品加工品、有色金属及其合金、玻璃和玻璃制品、煤炭开采和洗选产品。由于基准进口关税率已经为0或者较低,或者是初始推动力系数较低的原因,以下部门传导至其他部门的综合成本削减效应接近0,如渔产品、电子元器件、通信设备、石膏水泥制品及类似制品、其他制造产品、黑色金属矿采选产品、开采辅助活动和其他采矿产品、有色金属矿采选产品、林产品、其他电子设备、计算机等部门。

本研究具有重要的现实意义。一是将HS编码与投入产出表部门相匹配,有助于分析一系列从贸易部门到投入产出表各部门的变量传递效应,在此基础上可扩展研究,例如,研究进口价格对国内通胀的影响,或者出口结构对投入产出表各部门增加值的影响等。二是计算出RCEP投入产出表中各部门最终接收到的实际进口关税率,以及各部门进口关税下降传递至其他部门的成本削减效应,有助于厘清各部门受关税下降的影响程度,用于识别关键供应链受市场开放的竞争压力情况,针对性地出台产业调节措施,抵消市场开放对各部门的负面影响。三是进口关税率削减有利于中国扩大进口,增加进口品在投入产出表中的参与份额,但同时也可能会增加国际供应链冲击带来的宏观风险,例如通胀国际传递风险,以及贸易壁垒对国内生产的影响风险等,本研究在一定程度上有助于识别供应链的国际传递风险。