基于多维视角的企业环境绩效影响因素研究1

2022-11-22辽宁工程技术大学工商管理学院周茂春张适恒

文 · 辽宁工程技术大学工商管理学院 周茂春 张适恒

一、引言

随着工业化、城市化、信息化发展,我国科技水平不断提高,产值逐年增加,经济进入高速发展阶段,但因此带来的资源大量消耗、生态破坏与环境污染等问题日益凸显。传统以环境与资源为代价的经济增长方式,已然开始负向制约了我国经济的可持续发展。2015年我国施行修订后的《中华人民共和国环境保护法》,党的十九大中着重强调了改善环境问题的重要性,生态环境问题已提升至国家战略层面。我国环境污染治理投资总额逐年高比例增长,充分展现我国对环境问题的重视程度。2020年9月,习近平总书记在第七十五届联合国大会一般性辩论上强调要坚持绿色低碳,促进人与自然和谐共生,并提出了双碳目标,即我国力争2030年前实现碳达峰,2060年前实现碳中和。

虽然在国家大力倡导及重点把控下我国环境状况逐年改善,但与预期目标仍有一定差距,而企业是环境污染的重要来源。从微观经济角度来看,利益相关者对企业的环境绩效越来越重视,并将其纳入重要决策参考;从宏观经济角度来看,鼓励企业对环境负责的国家也将获得相应优势。因此,提高企业环境绩效对于企业发展与改善目前环境污染现状、促进国家低碳发展具有重要意义。广义的环境绩效包含对大气、水、土壤和生物多样性等多维度的关注,是企业环境保护和污染防治等方面取得成效的直观体现。因此,在环境问题日益严重的现状下,探索如何提高企业的环境绩效,维护生态环境,促进经济可持续发展逐渐成为社会各界关注与研究的重点。基于此,本研究以我国上市公司为研究对象,探讨企业环境绩效多维度的影响因素,找出企业提升环境绩效的具体措施。

二、理论分析与研究假设

(一)各维度对企业环境绩效的直接影响

企业环境绩效是对企业与环境之间相互作用成效性的一种测量。企业管理者特性与决策对企业发展起到至关重要的作用,有关高管特征对环境绩效的影响研究中Grigoris et al.(2020)、Cecile et al.(2018)和José et al.(2019)认为企业董事会性别多样性、规模、独立性等以及CEO任期、受教育水平、职能背景等企业高管特征会对企业环境信息披露和企业环境绩效产生正向影响。研究还发现大规模的企业更可能进行环境披露。Sulaiman et al.(2003)发现具有良好环境绩效记录的公司可以更坦率地披露这种绩效。该研究还表明了过去的环境信息披露与当前的环境绩效之间存在正相关关系。基于此提出假设:

H1:企业特征正向影响企业环境绩效

绿色技术创新平衡了企业的经济发展与企业环境保护。企业进行绿色技术创新促进新技术发展,进而提升生产效率及提高产品质量。此外,绿色技术将减少企业生产时产生的污染物排放,节约生产成本与环境治理成本。汪明月等(2021)认为绿色技术创新研发直接降低污染物的排放,微观层面降低了生产的环境合法性投入,宏观层面体现了企业对于污染控制、资源保护、生态恢复等方面的努力。此外,企业进行绿色技术创新优化和改进产品生产流程,可以通过先进的生产设备和清洁生产减少环境污染物,从而促进经济发展和环境保护的双赢。Sascha et al.(2020)等认为绿色创新通过减少污染排放、能源与材料使用以及有害材料的消耗,显著改善环境绩效。因此,提出假设:

H2:企业绿色创新正向影响企业环境绩效

目前,企业对于改善环境做出的努力主要还通过末端治理,即对污染物进行治理达到排放标准,但这种方式并不能从根源上解决环境问题,末端治理的局限性日益凸显。因此,一些学者从环境规制入手以解决企业环境污染问题。Kagan et al.(2013)通过对澳大利亚、新西兰、加拿大和美国的14家纸浆和造纸厂环境表现的研究,得出结论:环境监管对于企业降低污染至关重要,而且社会许可的压力和企业环境管理是促使企业遵守法规的有利因素。此外,企业在清洁生产环境规制下进行绿色创新行为不仅能够提高企业整体的环境绩效,还有利于树立良好的企业形象,从而拓宽企业融资渠道,形成良性循环。政府对于企业环保行为的政策扶持也有助于企业积极开展绿色生产以及节能减排。有研究发现,不同企业类型对于政府环境补贴的利用效率存在差异,政府直接技术补贴与税收优惠对于非国有企业绩效促进作用更优。于连超 等(2020)和曾昌礼 等(2018)发现政府环境审计的揭示、抵御以及预防功能可以有效改善企业环境绩效且政府审计强度较大时,政府环境审计的污染治理功能越明显。由此,提出假设:

H3:政府环境规制正向影响企业环境绩效

绿色人力资源管理对于企业组织实现环保目标和可持续发展发挥着重要作用,例如以绿色发展为导向的绩效评价、薪酬激励、绿色培训等人力资源管理措施通过刺激员工环保动机,提高员工环保意识从而激发企业内部的自发环保行为,进而实现企业绿色发展提升环境绩效。Jenny Dumont et al.(2017)认为绿色人力资源管理直接和间接地影响了企业员工的绿色行为,其研究结果还表明绿色人力资源管理对员工角色内和角色外的工作场所绿色行为都有影响。对员工进行绿色知识培训促进提高领导效率、领导力发展,将更有效地实施管理决策或可持续发展的战略。此外,员工绿色学习还调节了环境承诺与可持续发展之间的关系。Rosa et al.认为针对员工绿色行为建立奖励机制以对员工的努力进行表彰,对公司的环境绩效和声誉产生了积极影响。基于此提出假设:

H4:绿色人力资源管理正向影响企业环境绩效

环境绩效的有效实现需要一定的物质条件作为基础,根据冗余资源理论,企业的绿色环保行为优异程度在一定程度上取决于企业的可支配资源是否充裕,拥有更好财务能力的企业更容易将宽裕资源投入到环境绩效的建设当中。财务效益越好,盈利能力越高的企业,越能积极地履行环保社会责任。基于此,提出假设:

H5:企业经济效益正向影响企业环境绩效

(二)各维度的中介效应

企业的绿色人力资源管理是一种将绿色理念融入企业人力资源管理的管理模式,最终目的是实现企业的优异发展,有助于企业在市场上获得独特的竞争优势,构建较高的市场进入壁垒,从而为提升企业经济效益创造有利条件。此外,技术创新是企业持续发展的重要依托。绿色技术创新节省了资源,对废弃物进行一定程度的回收再利用,最大限度减少环境危害,加强企业竞争优势。企业进行绿色技术创新对企业经济持续发展具有积极作用。同时,具有优秀经济效益的企业,更能积极履行社会责任,有助于企业环境绩效。因此提出假设:

H6:企业经济效益在绿色人力资源管理与企业环境绩效之间发挥显著中介效应

H7:企业经济效益在企业绿色创新与企业环境绩效之间发挥显著中介效应

环境规制是影响企业进行绿色发展的外部因素,政府通过政策扶持与管制等手段激发企业高层的环境保护意识,届时提高企业员工集体的绿色环保意识,优化企业特征。环境规制还可以促进企业内部管理不断完善,刺激企业开发绿色技术与生产绿色产品的动力,提高企业绿色创新力度。这都是促进企业环境绩效的有利因素。基于此,提出假设:

H8:企业特征在政府环境规制与企业环境绩效之间发挥显著中介效应

H9:企业绿色创新在政府环境规制与企业环境绩效之间发挥显著中介效应

企业领导与员工的特性、企业的研发、转化、吸收能力以及企业规模等构成了一个企业的整体特征,且企业特征反映了企业的资源禀赋与决策模式,是影响企业人力资源管理的重要因素。良好的企业特征使企业进行人力资源管理时可以充分将绿色环保动机融入其中,而当企业进行绿色人力资源管理模式时可以直接或间接地激发企业员工自主的绿色行为意识,进而起到提升企业环境绩效的目的。

H10:绿色人力资源管理在企业特征与企业环境绩效之间发挥显著中介效应

结合以上假设,基于已知文献分析,本研究从绿色人力资源管理、企业特征、政府环境规制、企业经济效益、企业绿色创新五个维度影响因素构建了企业环境绩效影响因素的概念模型。

三、问卷发放和数据分析

(一)问卷设计与发放

本研究所需数据主要以网络形式获得,根据前文提出假设以及现有文献的成熟量表进行改动,最终形成一份总共21个题项的问卷,问卷采取李克特(likert)五点量表,得分情况为5、4、3、2、1,分别对应完全同意、比较同意、不确定、不太同意、完全不同意。本次调研将题项顺序打乱后针对我国59家上市公司员工及管理人员以问卷星形式进行发放,总共发出374份问卷,共收回351份,扣除无效问卷26份,最终获得有效问卷325份,有效回收率87%。填写问卷人员中男性占比59.3%,因此基本排除性别因素对问卷结果造成的影响,中层及以上级别干部与普通员工比例为4:1,高层领导对企业的战略发展及企业情况更加了解,一定程度上保证了本研究数据的可靠性与质量。

(二)问卷信度分析

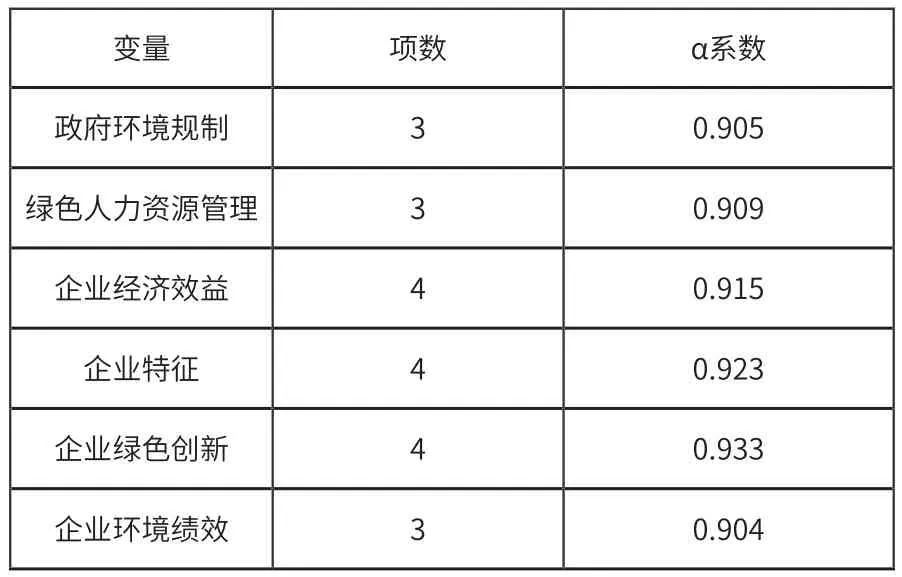

为验证收集到的数据真实可靠,本研究采用SPSS26.0对获取数据进行信度的检验,各变量测量的科隆巴赫系数(即Cronbach Alpha系数,简称α系数)如表1所示。信度分析的结果α系数均高于0.9,表明问卷收集到的数据可靠性达标,适合进一步分析。

表1 问卷信度分析

(三)问卷效度分析

对收集到的数据进行KMO(用于比较变量间简单相关系数和偏相关系数的指标)检验和Bartlett球形检验(用于检验相关阵中各变量间的相关性,是否为单位阵,即检验各个变量是否各自独立)分析,对于KMO值,0.6至0.8之间表示基本符合要求,0.8至0.9之间代表相对适合,0.9及以上则表示十分合适。继而是Bartlett球形检验:其值小于0.05则表示结果显著。分析结果如表2所示。结果显示,KMO值为0.937,符合要求。Bartlett球形检验结果也小于0.05,结果显著,因此判断调查所得数据适合进行因子性分析见表2。

表2 KMO和Bartfett球形检验结果

(四)验证性因子分析

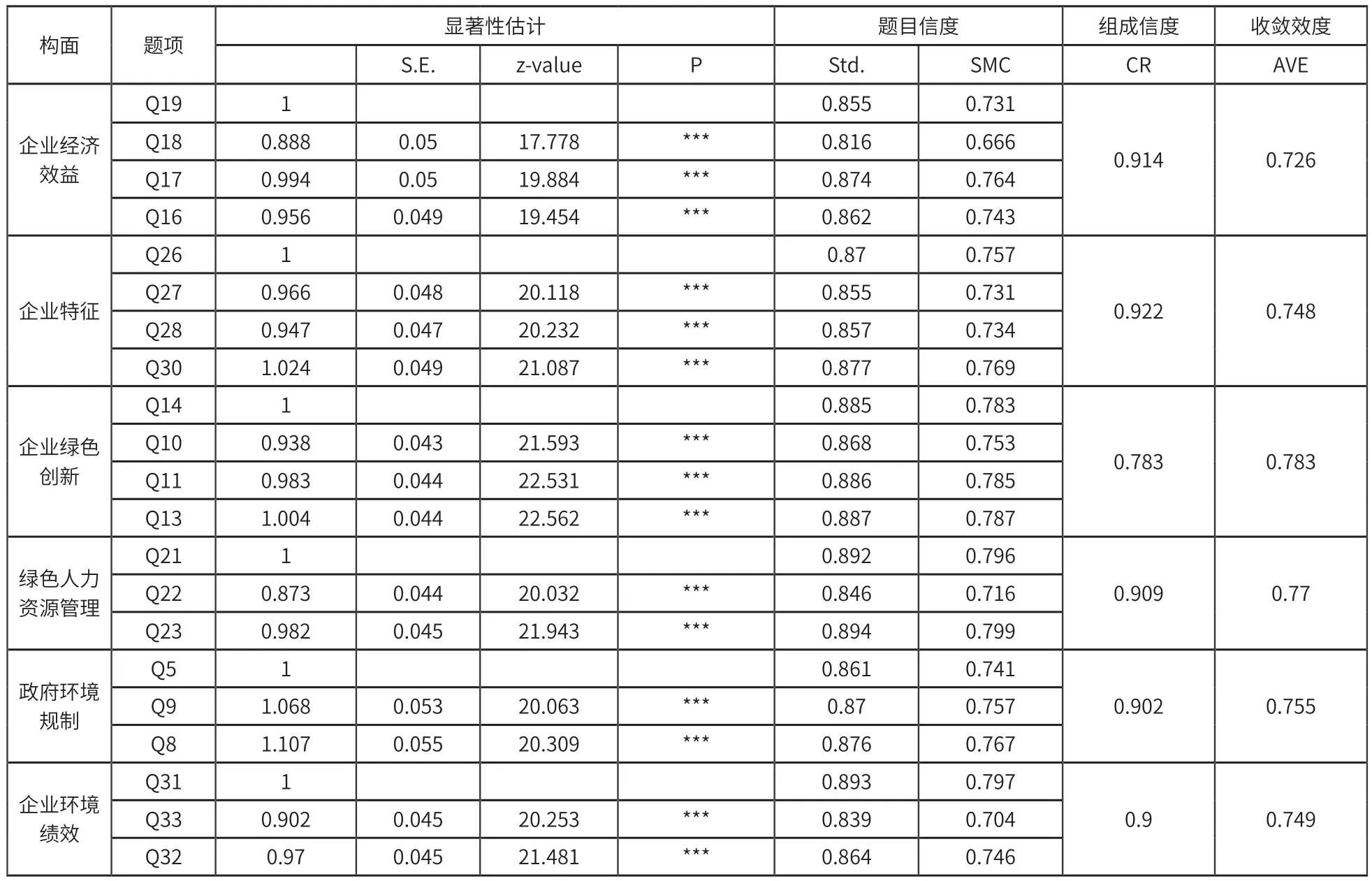

为了检验各潜变量对观测变量的解释能力及构面之间的关联性,本研究采用验证性因子分析考察数据的收敛效度和区分效度。收敛效度主要反映了对某一相同构面进行测定的过程中,不同的指标相关性大小、收敛的情况等,一般采用观察组合信度(CR)和平均方差提取量(AVE)两个指标来进行判断。通常认为,当组合信度大于0.7,平均方差提取量大于0.5时,认为量表的收敛效度良好。结果汇总如表3所示。各构面CR值均大于0.7,AVE值均大于0.5,因此可以认为,本研究所使用量表具有很好的聚合度。

表3 收敛效度检验情况

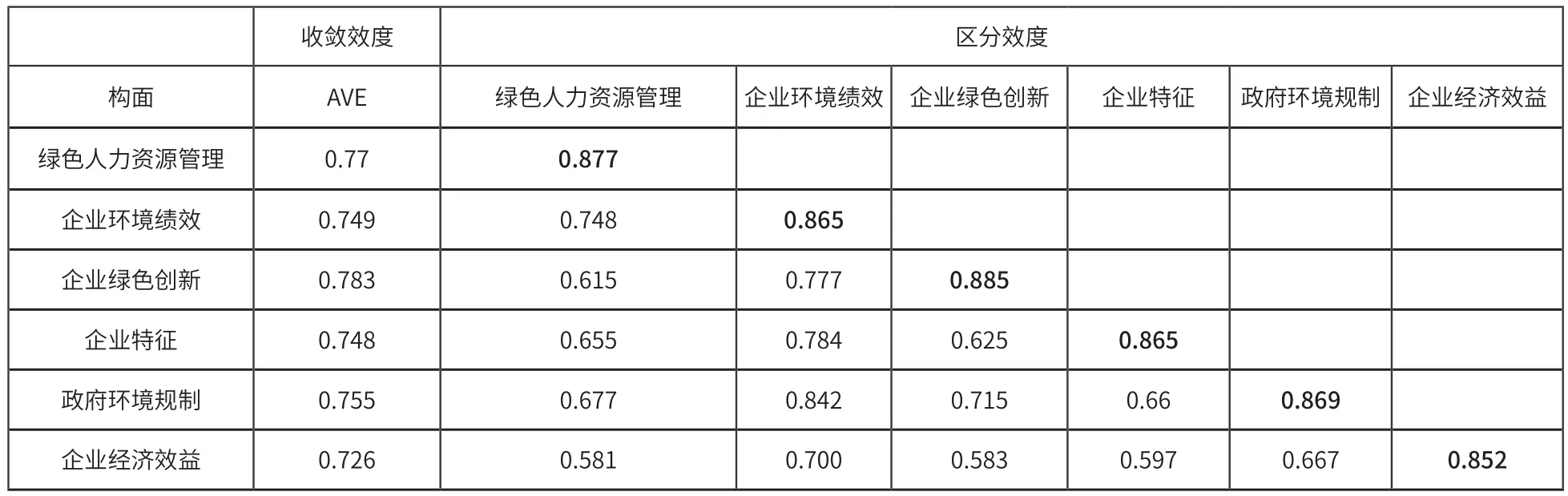

区分效度指潜变量之间的低相关性和显著差异,可以通过比较平均方差抽取量的平方根与变量间相关系数的大小来评估,若一个变量与其他变量的相关系数小于该变量的平均方差抽取量平方根时,说明该变量区分效度良好。测量模型的区分效度如表4所示。表格中加粗字体的数据为平均方差抽取量平方根,该数值均大于其所在列的所有数值。因此认为,本研究的测量模型具有良好的区分效度。

表4 区分效度

四、实证研究

(一)模型拟合度分析

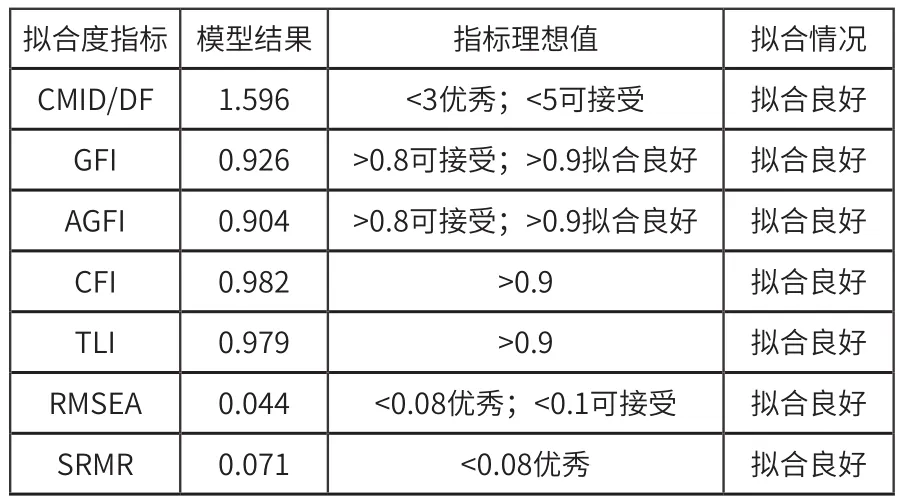

本研究使用AMOS24.0软件对模型的拟合指标进行检验。经检验模型各项指标均符合要求,则说明提出的理论模型与收集到的数据契合,拟合良好,无需再进行修正,具体拟合度如表5所示。

表5 模型拟合度

(二)直接影响假设检验

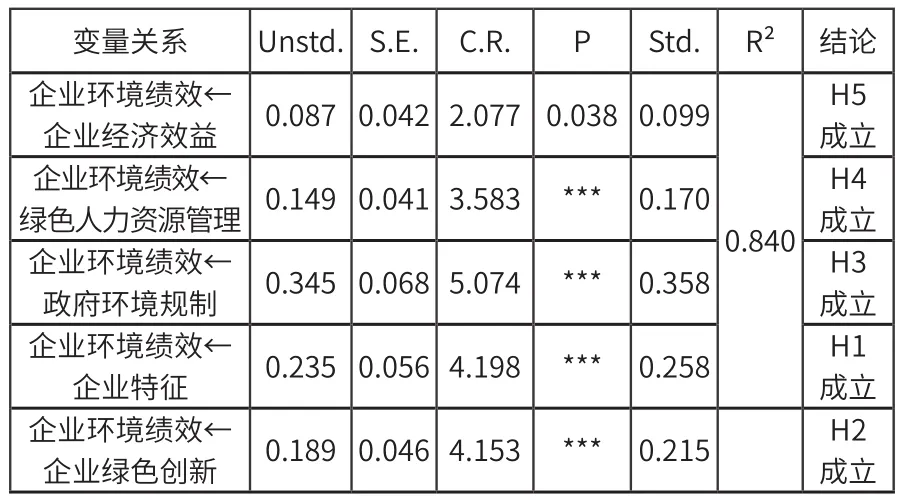

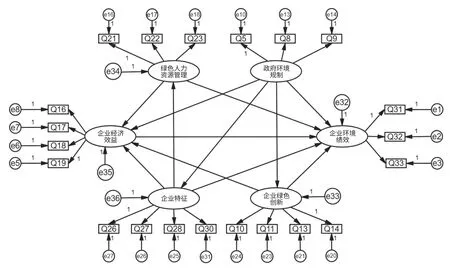

对结构方程模型进行路径分析以检验假设成立情况,结构方程模型路径运行结果如图1所示,路径分析结果如表6所示。由结构方程模型运算后的路径系数可知,企业特征与企业环境绩效的标准化路径系数为0.26,表明假设H1通过检验;企业绿色创新与企业环境绩效的标准化路径系数为0.22,假设H2通过检验;政府环境规制与企业环境绩效的标准化路径系数最大,为0.36,假设H3通过检验;绿色人力资源管理与企业环境绩效的标准化路径系数为0.17,假设H4通过检验;企业财务效益与企业环境绩效的标准化路径系数0.1,假设H5通过检验。由此可见,政府环境规制对于企业环境绩效的直接影响最大,企业特征其次,而企业财务效益产生的影响最小。

表6 模型路径分析

图1 环境绩效影响因素路径

(三)中介效应检验

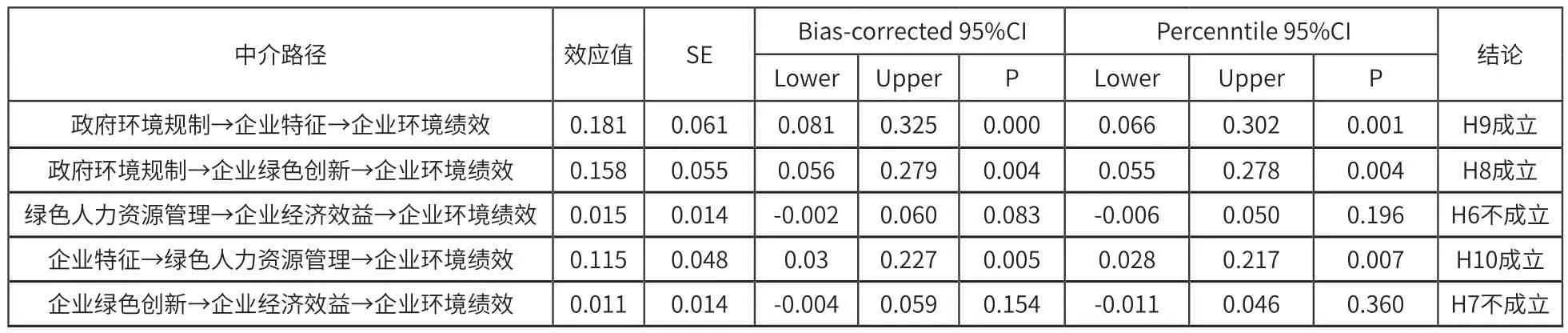

本研究采用学术界广泛认同的Bootstrap方法结合结构方程模型对中介效应进行检验,并通过效应值来反映中介效应的影响程度。标准化中介效应检验如表7所示。结果显示,企业特征与企业绿色创新在政府环境规制与企业环境绩效之间发挥的作用在95%中介效应的置信区间分别为(0.081,0.325)和(0.056,0.279),且置信区间不包含0。因此,企业特征与企业绿色创新在政府环境规制与企业环境绩效之间均发挥显著中介作用,H8与H9假设成立。绿色人力资源管理对于企业特征对企业环境绩效影响的作用在95%中介效应的置信区间为(0.03,0.227),因此绿色人力资源管理在企业特征对企业环境绩效的影响中发挥着一定程度的中介效应,假设H10检验成立。另外两条路径在95%中介效应的置信区间中包含零,说明中介效应并不显著,因此H6与H7假设不成立。

表7 中介效应检验

五、结论与启示

(一)结论

本研究通过对现有文献进行整理与研究,将企业环境绩效的影响因素划分为五个维度,分别为企业特征、企业绿色创新、政府环境规制、绿色人力资源管理、企业财务效益,提出假设并构建企业环境绩效影响因素的理论模型,结合我国上市公司情况对现有文献中的量表设计进行一定的调整并形成最终量表,对收集到的调查数据使用SPSS26.0与AMOS24.0软件进行分析。最终得出结论,本研究选取的五个维度均对企业环境绩效产生显著正向影响,其中政府环境规制对于企业环境绩效的影响最为显著,企业特征和企业绿色创新次之,而绿色人力资源管理和企业经济效益对与企业环境绩效的影响程度相对较弱。进一步对影响因素的中介效应进行检验,得出结论:企业特征与企业绿色创新在政府环境规制与企业环境绩效之间发挥中介作用,绿色人力资源管理对于企业特征对企业环境绩效的影响发挥着一定程度的中介效应。基于以上分析结果,本研究认为,现今我国企业尚处于传统发展模式与新型绿色发展的过渡阶段,环保意识还相对薄弱,有待加强,因此政府对于企业节能减排与污染防治的监管至关重要。企业会因为政府环境规制执行而加强企业特征的绿色性以及积极进行绿色技术创新,在这些因素共同影响下促进企业环境绩效的提升。

(二)启示

我国从传统高污染高能耗的发展模式向绿色低碳环保方向的转型虽然已经取得重大进展,但是这不代表政府可以降低对企业绿色发展的监管程度。相反,政府还应进一步承担企业环境污染防治等方面的责任,将极大程度上促进我国企业整体环境绩效水平的提升,从而加快我国绿色低碳环保目标的实现。首先,政府应加大对企业污染物排放的监管力度,从企业造成污染全过程的前端遏制问题产生,细化机制,针对企业的违规行为加大惩罚力度,增加企业违规排污等污染行为的成本。而且,对企业的环境规制不能一成不变,企业对于环保的自主性尚不足以完全超越企业为控制成本而仅为了达到规制的最低要求的行为,应确保政策的执行性与连贯性。其次,政府应对企业的绿色创新与减排等环保行为完善政策扶持与财政补贴,并依据企业对环境绩效的重视程度采取一定程度的税收优惠,以此引导企业绿色发展与生产的自主积极性。再次,企业进行绿色创新可以从根源上降低能耗,减少污染物排放,通过技术层面的改进优化生产流程等方面提高企业的环境绩效,充分展现企业为资源保护与污染防治方面的长远努力,促进经济的可持续性发展。