中国咖啡市场发展现状及其消费者行为

2022-11-21郑佳淋王芯怡杨振华朱湘琦

郑佳淋,王芯怡,杨振华,朱湘琦

(1.湖州师范学院 经济管理学院,浙江 湖州 313000; 2.湖州师范学院 理学院,浙江 湖州 313000; 3.浙江工业大学 人文学院,浙江 杭州 310000)

0 引 言

中国自古以来饮茶之风盛行,咖啡文化形成较晚.1989年,雀巢速溶咖啡进入中国,开启了一个全新的时代;1997—2012年,台系、欧美系、韩系咖啡品牌陆续进入中国大陆市场;自2015年起,连咖啡、瑞幸咖啡等中国互联网咖啡品牌凭借新颖的模式逐渐兴起,中国咖啡市场从最初的“注重产品”逐渐向“高品质产品+优质体验”方向发展.目前,关于咖啡行业的研究主要聚焦于:一是咖啡产业发展[1-3].如:黄家雄等研究指出,中国已成为世界主要的咖啡生产大国、贸易大国和消费大国[2];方媛媛等通过分析云南种植小粒咖啡的优势和基本情况,为云南咖啡产业健康持续发展提出了针对性的建议[3].二是咖啡行业的商业模式研究[4-5].如:江婷从价值主张、价值传递和价值实现3个维度对星巴克和连咖啡的商业模式进行对比分析,对我国咖啡行业的进一步发展提出了相关建议[4];郑梦凡等总结了互联网时代咖啡新零售商业模式的特点[5].三是咖啡品牌营销方面的研究[6-8].如:文兰等从品牌定位、品牌规划、品牌形象和品牌扩张4个方面,提出了提升云南小粒咖啡产业核心竞争力的对策建议[7].四是中国咖啡市场消费特征的相关研究[9-10].如:李英齐对瑞幸咖啡消费特征进行实证分析,该研究表明,口感、价格和原料产地是影响消费者做出消费选择的最主要因素[9];任雪对城际铁路站内旅客消费特征的影响因素进行分析,发现旅客收入、出行频率会对咖啡消费行为产生显著影响[10].本文基于网络数据开展咖啡市场线上和线下销售情况的调研,并对咖啡消费者行为进行分析,以期为咖啡市场的良性发展提供参考建议.

1 研究对象与方法

选取淘宝、京东、拼多多三大电商平台开展咖啡线上销售情况调研,选取北京、上海、广州、深圳等一线城市和成都、长沙、海口、乌鲁木齐、哈尔滨、兰州等省会城市,以及湖州等地级城市开展咖啡线下销售情况调研,所采用的为2021年的数据.同时,采用线上调查问卷的方式开展咖啡市场消费者行为调研,调查问卷的内容包括消费特征、消费偏好、消费者满意度3个维度.其中,消费特征包括消费者的性别、职业、消费时段、消费频率,以及所消费咖啡的价格及品牌等,调研时间为2021年7月.

采用克朗巴哈系数法(Cronbach’s Alpha)对问卷的信度进行检验,得出其各维度值均大于0.7,表明问卷信度较好,设定的题目有效、可信.本调研共发放线上问卷320份,回收问卷318份,其中有效问卷314份,有效回收率为99%.从调查对象的性别看,女性为179名(57%),男性为135名(43%);从调查对象的年龄看,18~24岁的消费者为132名(42%),25~30岁的消费者为105名(33%);从调查对象的职业看,大学生为123名(39%),事业单位工作者为95名(30%).

2 中国咖啡市场的发展现状

随着国外品牌的不断入驻和国内自有品牌的崛起,以及国内咖啡消费者群体的不断壮大,我国咖啡市场渐趋繁荣.据美国农业部发布的数据显示:2019/2020咖啡年度中国咖啡产量为1 900千包,2020/2021咖啡年度中国咖啡产量为2 000千包,约12万吨,同比增长5.3%;2019/2020咖啡年度中国咖啡消费量为3 250千包,2020/2021咖啡年度中国咖啡消费量为3 350千包,同比增长3.1%.可见,近年来中国咖啡消费量总体呈增长态势,且高于国内咖啡产量,这从侧面体现出中国咖啡市场仍有较大的发展空间.

新浪微热点对咖啡消费场景关注度的统计显示,电商平台已成为最热门的消费场景,网络传播热度指数为43.02.因此,本研究选取2021年淘宝、京东、拼多多3大电商平台的咖啡销售量数据,开展咖啡线上销售情况分析,并按照GDP和一线、二线、三线城市的划分,抽取部分城市进行咖啡线下销售情况分析,进而分析咖啡市场的总体情况[9].

2.1 基于电商平台数据的咖啡线上销售情况

线上调研数据显示,淘宝、京东、拼多多3大电商平台的咖啡销售情况呈现多样性.从咖啡品牌看,三大平台咖啡销量前3位的咖啡品牌各不相同;从粉丝数量看,三大平台咖啡销量前3位的咖啡店铺以京东平台的粉丝数量最多,其次为淘宝平台;从咖啡店铺销量第一的产品看,黑咖啡最受线上咖啡消费者的喜爱;从咖啡销量前3位的咖啡单价看,相比淘宝和京东两大平台,拼多多平台销售的咖啡单价相对较低;从咖啡销量看,京东平台的咖啡销量最高.此外,淘宝和京东两大平台咖啡销量最高的店铺均为咖啡专品类销售店铺,而拼多多平台的大部分咖啡都是从第二渠道卖出的,即“XX食品店”.对比三大平台销量高的店铺发现,这些店铺都存在以下共性:线上平台咖啡单价较低;消费者对咖啡质量较为满意;卖家值得信赖,售后服务有保障.具体数据见表1、表2和表3.

表1 淘宝平台咖啡销量前3位店铺的销售情况

表2 京东平台咖啡销量前3位店铺的销售情况

表3 拼多多平台咖啡销量前3位店铺的销售情况

2.2 部分城市线下咖啡店铺的数量与分布

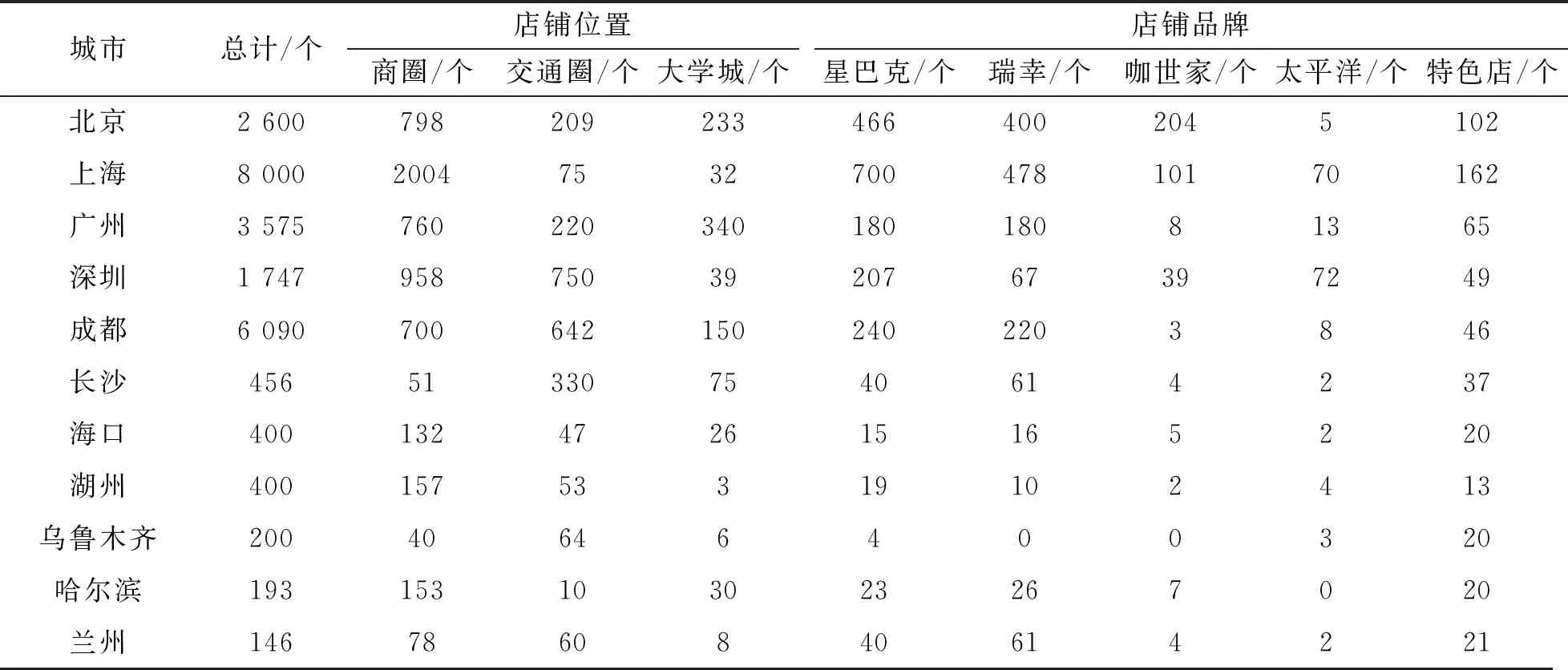

德勤中国和穆棉资本发布的《中国现磨咖啡行业白皮书》显示,截至2020年底,中国咖啡店铺数量已达10.8万家,主要分布于二线及以上城市,数量占比为75%[9].为进一步了解中国咖啡店铺数量和分布情况,本研究借助高德地图、百度地图、美团等对样本城市的咖啡店铺进行空间分布统计,结果显示(表4):从线下咖啡店铺的数量看,一线城市的咖啡店铺数量显著偏高,咖啡种类更为丰富,且以成都为代表的休闲生活之都的咖啡店铺数量明显高于其他省会城市;从线下咖啡店铺的分布位置看,多数城市的线下咖啡店铺以位于商业圈的居多;从线下咖啡店铺的品牌看,星巴克和瑞幸的市场占比较高,特色咖啡,如猫咖、游戏电竞等主题类的咖啡店铺相对较少.从调查数据的总体情况看,线下咖啡店铺以经济较发达的东部沿海地区城市居多.

表4 部分城市线下咖啡店铺分布

3 咖啡消费者行为

3.1 消费特征

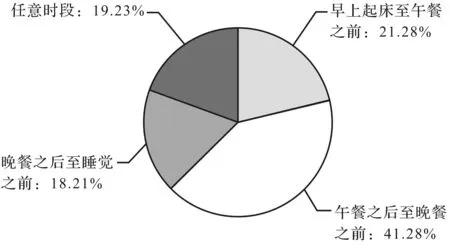

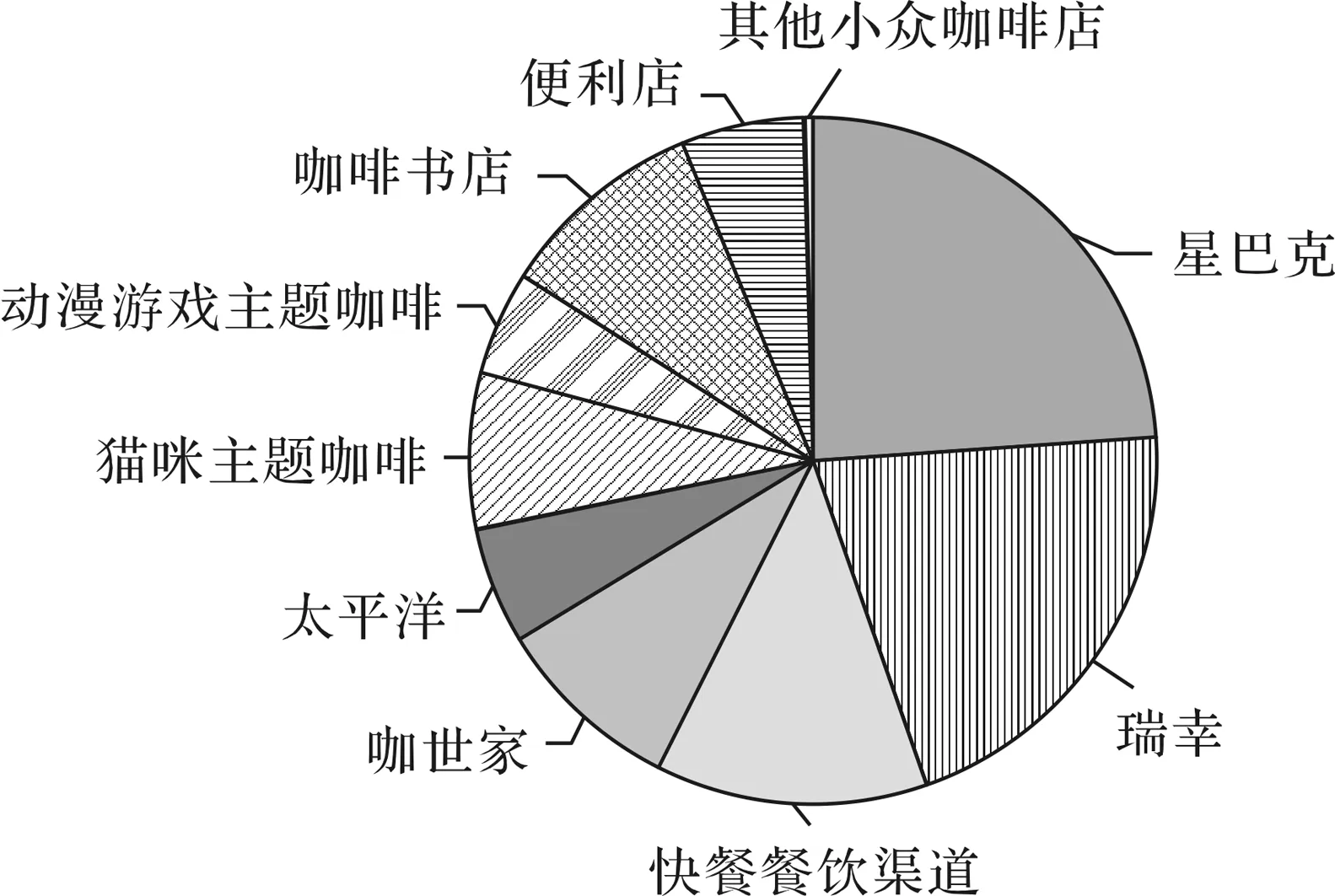

调查结果显示,从消费者的咖啡消费频率看,每周去咖啡店2~4次的消费者占60.2%,基本每天都去咖啡店的消费者占33.8%;从消费者的咖啡消费时段看(图1),选择在午餐后至晚餐前喝咖啡的消费者占41.28%,选择在早上起床至午餐前喝咖啡的消费者占21.28%;从消费者的咖啡消费单价看,咖啡单价在20~35元的占51.59%,单价在20元以下的占29.94%,单价在50元及以上的仅占1.59%;从消费者的咖啡消费品牌看(图2),选择星巴克、瑞幸和快餐餐饮渠道(如麦当劳等)咖啡的最多.以上数据显示,较多咖啡消费者倾向在下午时段选择单价为20~35元的连锁品牌咖啡,每周去咖啡店的频率以2~4次居多.该调查结果与微热点大数据研究院推出的《2021年Q2咖啡行业网络关注度分析报告》显示的结果基本吻合.该报告指出,从咖啡行业相关信息的发布规律看,10~14时午休时间段的信息量最多[9].

图1 被调查群体咖啡消费时段分布

图2 被调查群体咖啡消费品牌分布

3.2 消费偏好

基于新浪微热点数据发现,咖啡品牌已成为重要关注点,网络传播热度指数为79.04.口碑、包装分别以55.90和53.13的网络传播热度指数分别位列第二、第三.此外,风味、价格、功能、便利性、口感同样引发关注.德勤中国发布的数据显示,中国现磨咖啡头部品牌以综合型产品和多场景适用的大型连锁品牌产品为主.由此可见,消费者在选购咖啡时,品牌是影响消费者选择的重要因素之一.而消费者对咖啡品质要求的提高,也令口碑、风味、口感等关注点颇具热度[11].

消费者对咖啡品质和服务体验愈加重视,使得更多消费者选择到店饮用咖啡,尽管外卖方式更加便捷,但现磨咖啡和咖啡社交文化的魅力仍令多数咖啡爱好者选择进店堂食.本调查结果显示,消费者选择走进咖啡店的原因依次为:咖啡店内设施,如音乐、灯光、桌椅令人感到舒适(70%);咖啡的口感口味良好(57%);咖啡店的文化气息及各式文创衍生品丰富(53%);价格合理(51%);在店内学习和工作时效率高(37%).

3.3 消费者满意度

本研究采用多重项目的方法来测量顾客的满意度,将最经典的KANO模型与适用于中国顾客满意度指数CCSI模型相结合,建立样本城市咖啡店消费者体验与满意度及品牌形象之间的关系模型[12-13].满意度调查部分共包含5个维度,分别是环境满意度、品质满意度、价格满意度、体验满意度和品牌忠诚度,并由14个题目组成,题目采用李克特五点量表法进行设计,1~5分别表示“非常不满意”“比较不满意”“一般”“比较满意”“非常满意”.调查结果显示(表5),消费者对咖啡店各维度的满意度均值为3.7~4.0,标准差为0.7~0.9,整体较为满意,但也存在一定的差异.进一步分析发现,环境满意度和体验满意度与品牌忠诚度的相关性最高,其次为品质满意度.

表5 消费者满意度各维度相关性分析

4 中国咖啡市场发展建议

随着咖啡文化在中国的兴起和消费的不断升级,我国咖啡市场正处于高速发展阶段,消费人群不断增长,市场规模持续扩张.但与欧美发达国家相比,我国咖啡消费市场仍处于初级阶段.巨大的市场增长空间令咖啡品牌的竞争日趋白热化,无论是传统的咖啡品牌、精品咖啡品牌还是互联网咖啡品牌,都在抓住行业红利加速布局.本文结合调研结果,为咖啡行业稳步、加速发展提出以下建议:

4.1 加速行业线上+线下融合,构建一站式咖啡服务

线上线下融合的OMO模式是未来商业探索的方向.因此,加速行业线上+线下融合发展,构建一站式咖啡服务体系是未来咖啡品牌发展的主要方向.如瑞幸咖啡启动智能无人零售战略,推出无人咖啡机“瑞即购”和无人售卖机“瑞划算”,进一步密布网点,逐渐覆盖写字间、校园、机场、车站、加油站、高速公路服务区和社区等各个场所.另外,“互联网+咖啡店”带来行业变革,可依托外卖代运营,提高出餐及配送效率,进一步满足即时消费需求.

4.2 加大咖啡品牌宣传力度,实现消费群体精准化服务

纵观国际知名咖啡品牌的整体广告策略,其成功的关键在于广告在跨文化传播中标准化与本土化的灵活运用.国际品牌在遵循全球化经营理念的同时,应尊重和考虑本土顾客的需求、习惯和文化等因素,在广告中反映各地消费者的生活方式,使品牌真正满足本地市场.同时,国内的市场环境、技术条件、商业模式创新等元素逐渐成熟,为新时代本土咖啡的崛起奠定了基础.从供给侧思维到需求侧思维,咖啡品牌应依靠用户消费数据,不断围绕用户偏好,迭代优化产品体验、服务体验,为消费者群体提供精准化服务.

4.3 构建良好的咖啡消费场景,促成灵活多样的二次消费

舒适的消费场景能带给消费者良好的第一印象,不但成为影响消费者选择咖啡店的重要因素,而且愉悦的咖啡店体验能带来“二次消费”.传统咖啡“以门店为中心”,能够满足人们线下的咖啡消费需求和社交需求,其竞争核心在于门店选址、咖啡制作工艺、品牌塑造等要素.而在如今“速食”城市生活下,所谓的社交空间与场景,并非单纯存在于物理空间,因为“人与人的社交将更多地发生在移动互联网上”.因此,咖啡品牌要注重“以人为本”,围绕“时间、地点和人际关系”进行重构,在商业与消费者之间构建新的消费场景,实现“咖啡找人”,促成灵活多样的二次消费.

4.4 咖啡下沉市场潜力巨大,关注咖啡爱好者习惯养成

互联网数据资讯平台消费界发布的《2021中国咖啡行业发展白皮书》显示,2021年中国消费者规模从3.34亿人增至3.54亿人,在咖啡行业消费地区分布中,一线城市占37%,二线城市占32%,三线城市占29%.相比高线城市咖啡市场的蓬勃发展,低线城市的咖啡市场拥有更为广阔的发展空间.一方面,随着城镇居民人均可支配收入的增长,以及咖啡种类的不断丰富,低线城市的消费者数量在今后几年内仍将保持较大增速;另一方面,随着低线城市消费者行为习惯的不断养成,以及新型咖啡消费群体消费频率的不断提升,低线城市咖啡市场将迎来更好的发展.