双重信息不对称下PPP 项目激励机制研究

2022-11-17曹子衿

曹子衿,高 睿,张 浩

(武汉大学 土木建筑工程学院,湖北 武汉430072,E-mail:gaorui@whu.edu.cn)

近年来,PPP(Public-Private Partnership)成为我国基础设施建设领域中重要的项目投融资模式。实践中,双方合作成立项目公司,负责项目的融资、建设与运营等活动。其中,社会资本通常具有相关专业特长,在项目各阶段发挥主导作用,也造成了双重信息不对称的局面:一方面,在事前(即招投标阶段)政府方无法观测到社会资本真实的能力水平;另一方面,在事后(即PPP 合同签约后)政府方也难以对社会资本真实的努力程度进行有效观测和监督。前者可能导致“劣货驱逐良货”逆向选择,后者可能导致道德风险。如何选择和激励社会资本使其发挥项目全过程的赋能增效,是PPP 研究的重要方向,具有理论研究意义和现实应用价值。

围绕PPP 项目激励机制问题,国内外学者取得了一定的研究成果。柯永健等[1]分析了政府方用以吸引社会资本投资的各种激励措施。何亚伯等[2]]、杨晓庆等[3]和冯珂等[4]针对股权结构对社会资本激励作用进行了探究。刘珈琪等[5]建立演化博弈模型并得出政府方应注重具有弹性的事后奖励带来的激励价值。PPP 项目中政府方和社会资本的关系其本质是委托-代理关系。相关文献在委托代理理论分析框架的基础上设计激励相容的约束条件,以应对不对称信息带来的道德风险[6]。Wang Y 等[7]认为政府方的收益保底承诺可以激励具有互惠偏好的社会资本。莫俊文等[8]设计了绩效激励机制,避免社会资本投机行为。肖万等[9]建议从利益共享机制进行激励。除以上直接激励机制,Li H 等[10]和王雪青等[11]认为政府方可采用声誉机制进行间接激励。以上文献主要基于信息对称或单边信息不对称进行研究,在PPP 项目实务中往往存在多重信息不对称:政府方具有两类信息不对称,一是外生性的(引发道德风险),二是内生性的(引发逆向选择)[12]。Shrestha A 等[13]分析了PPP 项目逆向选择和道德风险的产生和应对措施。关于道德风险的委托代理和激励机制理论。关于逆向选择的研究始于“柠檬市场”问题,之后学者利用显示原理设计契约使委托人如实汇报能力水平。当道德风险和逆向选择同时存在,各领域学者通过设计契约建立甄别机制,利用激励相容的约束条件建立激励机制[14~16]。在PPP项目激励机制领域,王先甲等[17]设计政府方固定支付和绩效分享比例的契约菜单,以达到激励社会资本的目的。

本文在已有研究基础上,考虑PPP项目的特点,将建造工期、可变成本等参数引入模型,设计激励相容的契约机制,政府方通过股权比例和运营补贴两部分的决策,引导社会资本如实汇报能力水平且付出最大努力程度,达到规避逆向选择和道德风险两种风险的目的,为PPP 项目激励机制设计提供理论依据并得到管理学启示。

1 激励机制模型

1.1 模型参数设定

模型假设中引入的参数符号如表1 所示。

表1 模型参数

1.2 基本假设

假设1:政府方和社会资本为完全理性。政府方是风险中性的,而社会资本有风险规避的特征,其效用函数采用负指数函数[17]:

假设2:PPP 项目的特许经营期包括实际建造工期和运营期。根据已有项目经验可推算出经验建造工期Tf,社会资本努力程度越高,实际建造工期越短,因此构建函数关系式[18]:Tt=Tf-ηα。

假设3:项目建设期和运营期的总成本包含固定成本和可变成本。工期越长,努力程度越低,可变成本越大,因此构建总成本的函数关系式[18]:

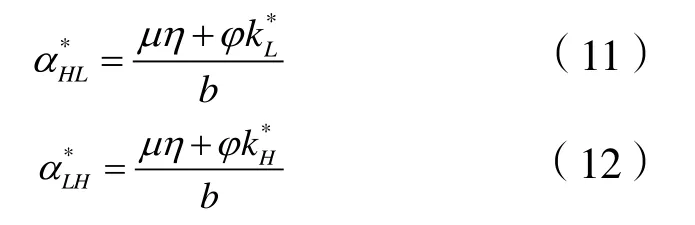

假设4:社会资本的能力水平θ是政府方无法准确观测的私有信息。市场上社会资本有高能力水平θH和较低能力水平θL两种类型,分布比例分别是q,1-q。θij表示真实能力水平为i,汇报给政府的能力水平为j,i,j~(H,L)。政府为项目公司提供的补贴为G,且根据社会资本的能力水平高低提供高补贴GH和低补贴GL。即政府方为社会资本提供契约菜单(kH,GH)和(kL,GL)。

假设5:根据经典的Holmstrom-Milgrom[6]委托代理模型,项目公司在运营期产出的表达式为π=φα+θ+ε。社会资本作为代理方提供工程建设和项目运营管理等服务,从项目公司处得到建安费δR作为利润。ε服从正态分布,ε~N(0,σ2)。

基于上述基本假设,项目公司期望收益为:

社会资本既是委托方又是代理方,其期望收益包含项目合同利润和项目公司收益分红两部分:

政府方的期望收益为:

1.3 模型构建

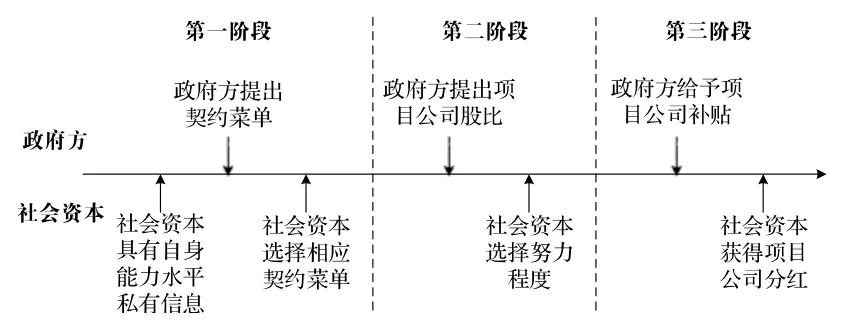

在双重信息不对称的情况下,如何避免社会资本隐瞒自己的能力水平类型,并且使其在项目中付出更高的努力程度是激励机制设计的关键所在。如图1 所示,将激励机制中政府方和社会资本决策流程分3 个阶段。第一阶段,社会资本具有能力水平θ的私有信息,政府方给出不同能力水平类型的契约菜单(kH,GH)和(kL,GL),社会资本汇报己方能力水平θij选择相应的契约;第二阶段,政府方和社会资本合作成立项目公司,政府方决定社会资本股权比例为k,在运营阶段社会资本依据自身利益最大化决定努力程度α;第三阶段,政府方按契约给予项目公司运营补贴G,项目公司按契约给予社会资本分红。

图1 政府方和社会资本决策流程

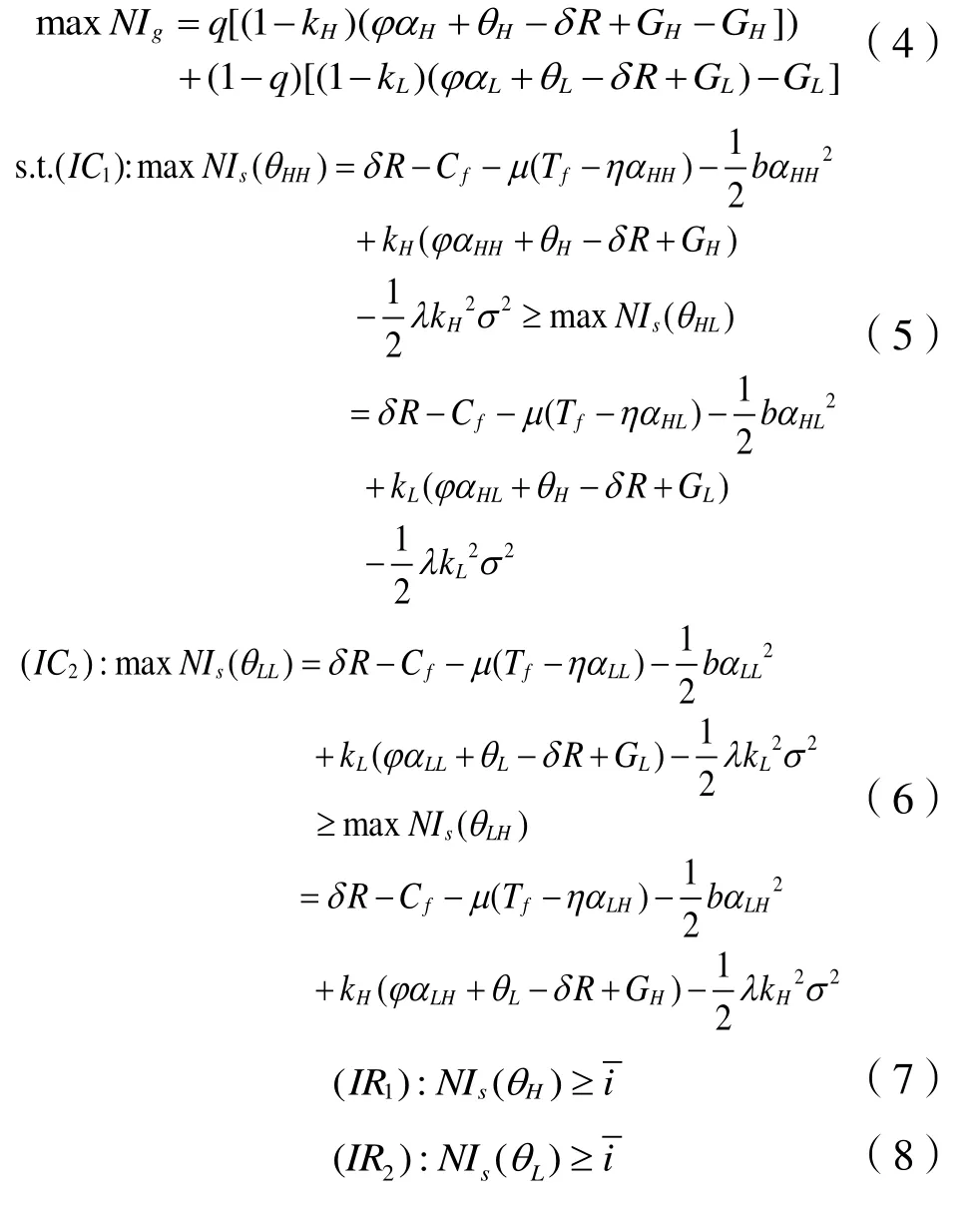

针对激励机制设计需要解决的问题,政府方提供差异化的契约菜单,引导不同类型的社会资本依据自身条件选择相应的契约,以此期望实现信息的甄别,并使得社会资本最大化自身利润的条件下选择努力程度。以上决策过程,可以用Stackelberg 动态博弈模型进行建模,并引入了激励相容的约束条件使得社会资本选择与自己不相符契约时的期望利润小于等于其如实汇报时的期望利润,同时设置约束确保社会资本投资意愿。该激励机制可通过如下不等式约束非线性规划问题进行建模:

式中,激励相容约束IC1、IC2表示社会资本如实汇报能力水平所得的收益不少于谎报能力水平所得的收益;参与约束IR1、IR2表示社会资本参与PPP项目的收益不低于保留利润水平。

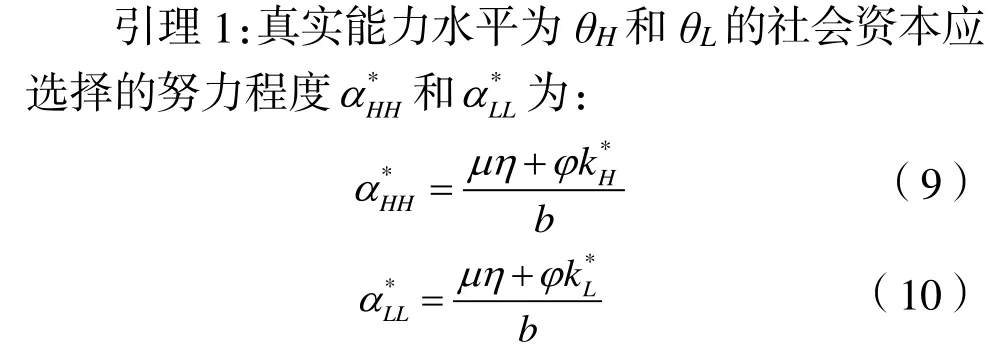

根据逆向归纳法,在具有不对称信息的环境下,社会资本根据所选择的契约来确定实现自身利润最大化下所付出的最优努力程度。由可得社会资本的最优反应函数,即引理1。

同理可得:

模型中,目标函数为二层规划问题,将上述最优反应函数式(9)~式(12)式带入目标函数,运用拉格朗日乘数法和KKT(Karush-Kuhn-Tucker)条件进行求解,可得以下定理:

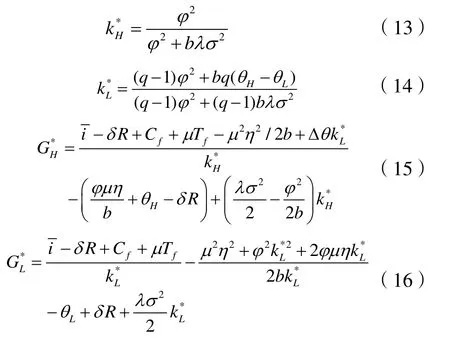

定理1:在双重信息不对称下,政府方给出的最优契约菜单(kH,GH)、(kL,GL)如下:

定理2:当政府方与不同能力水平社会资本签订契约时,高能力水平社会资本的产出绩效为:

较低能力水平社会资本的产出绩效为:

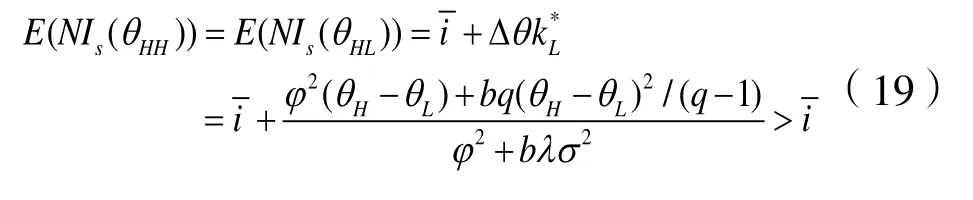

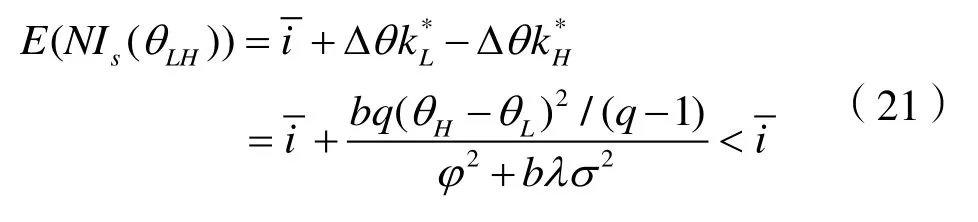

定理3:社会资本会按自身实际情况汇报能力水平。

证明:高能力社会资本如实汇报和谎报自己为低能力的利润相同。

较低能力的社会资本如实汇报自己的能力可获得保留利润。

若较低能力的社会资本隐瞒自身实际能力水平,可得到的利润低于保留利润。

因此,无论是何种类型的社会资本,选择与自己能力相匹配的契约菜单可以获得最大利润。

可知,社会资本的期望利润随着q的增加而减少。

定理4:在双重信息不对称下,当政府方与高能力社会资本签订契约时,政府方获得的期望利润为:

当政府方与较低能力社会资本签订契约时,政府方获得的期望利润为:

1.4 激励模型性质分析

在以上引理和定理的基础上,通过简单的求导,可得如下推论:

2 数值算例分析

为了更加明确地分析激励机制的性质,结合实际情况和研究经验做出如下的数值假设:θH=15,θL=12,b=2,λ=3,σ2=9,,φ=9,μ=1,η=1,δ=0.6,R=15,Cf=5,Tf=3。再利用数值仿真模拟进一步研究社会资本市场中的高低能力类型社会资本占比、项目经验工期与契约菜单、努力程度、产出水平及公私双方收益等因素之间的作用机制。

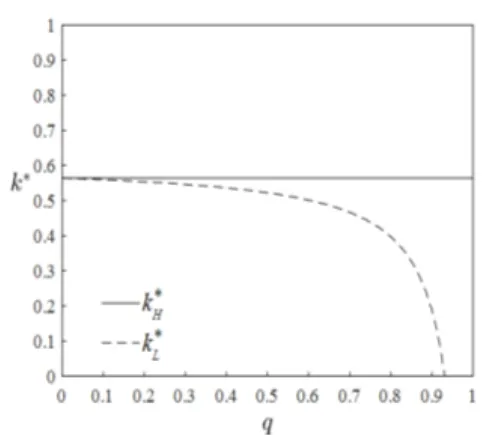

2.1 社会资本市场分布对社会资本股权比例和运营补贴的影响

如图2 和图3 所示,高能力社会资本的股权比例一直高于较低能力社会资本,但较低能力社会资本的运营补贴一直高于高能力社会资本。政府方运用项目公司股权比例激励高能力水平社会资本,可激发出其能力水平和努力程度,提高项目产出,增加项目公司收入;而对于较低能力社会资本来说,激励作用相对较弱,给予较高的运营补贴是更为合适的方式。随着高能力社会资本占比的增高,市场竞争愈激烈,政府给予高能力社会资本的运营补贴愈少。而政府方与较低能力社会资本合作时,因股权比例较低,且低能力社会资本占比较少,需以更高的补贴使得满足参与约束。

图2 社会资本分布对股权比例的影响

图3 社会资本分布对运营补贴的影响

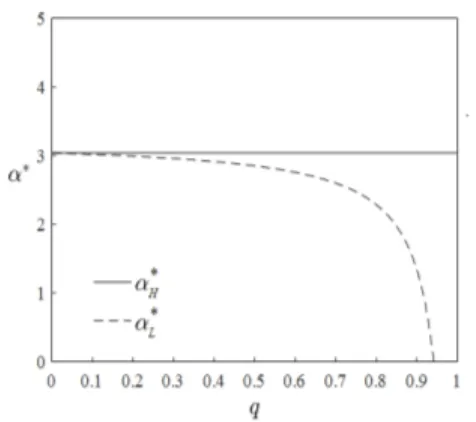

2.2 社会资本市场分布对社会资本努力程度和产出水平的影响

如图4 和图5 所示,较低能力水平社会资本的努力程度和产出水平随着高能力社会资本市场占比的增加而降低。PPP 市场竞争愈演愈烈,对高能力社会资本在努力程度和产出水平方面影响较小,而对于较低能力社会资本来说,其为了能够参与项目且实现自身利益最大化,可能会在项目过程中降低努力水平,同时产出水平也会因此下降。因高能力市场占比还较低时,两者之间努力水平和产出水平的差距还较小,但政府方一旦形成路径依赖,在高能力市场占比较高时选择了低能力社会资本则会出现与预期差距巨大的情形。

图4 社会资本分布对努力程度的影响

图5 社会资本分布对产出水平的影响

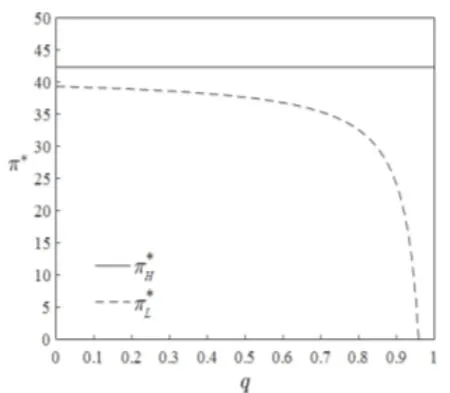

2.3 社会资本市场分布对公私双方收益的影响

如图6 所示,高能力水平社会资本无论是如实汇报还是谎报能力水平,都将得到相同的期望利润,其期望利润由保留利润和信息租金组成,信息租金随着高能力社会资本市场占比的提高而降低。在高能力社会资本市场占比还较低时,若低能力社会资本谎报能力水平,其期望利润与保留利润相差较小,但若形成依赖忽视了市场变化一直谎报,其期望利润会在高能力社会资本市场占比较高时出现断崖式下降。因此,此激励机制可以实现信息甄别,并随着市场变化逐渐发挥作用,任一类型的社会资本选择与自身能力相匹配的契约菜单即可获得最大利润,社会资本无动机谎报能力水平。

图6 社会资本分布对社会资本期望收益的影响

如图7 所示,当高能力社会资本市场占比增高,政府方与高能力水平社会资本合作时的期望利润会随之缓慢增高,而政府方与较低能力水平社会资本合作时的期望利润会随之降低,并且在高能力社会资本市场占比还较低时,下降较为缓慢,而当高能力社会资本市场占比较高时,下降幅度越来越大。因此,政府方在选择合作方时,充分考虑市场形势后,要警惕与较低能力社会资本合作,政府方期望利益可能会出现与预期相差较大的情况。

图7 社会资本分布对政府方期望收益的影响

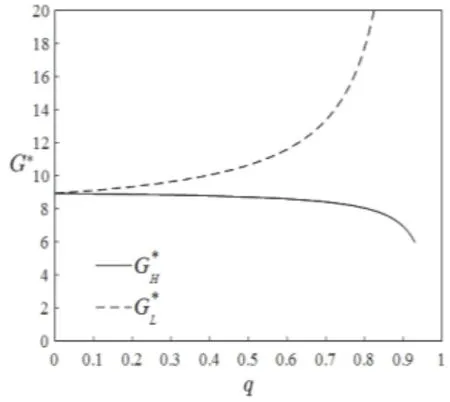

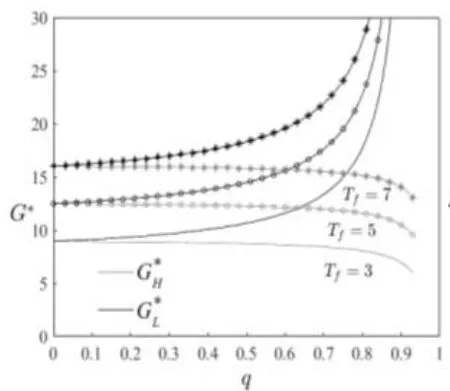

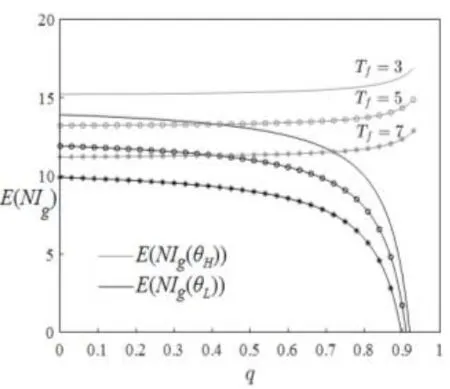

2.4 项目经验工期对社会资本股权比例和运营补贴、社会资本努力水平和产出水平、公私双方收益的影响

无论项目经验工期如何变化,社会资本股权比例、社会资本努力水平和产出水平、社会资本收益仍保持稳定。如图8 所示,与任一能力类型社会资本合作,项目经验工期越长,政府方需要给予项目公司的运营补贴越多。如图9 所示,与任一能力类型社会资本合作,项目经验工期越长,政府方收益越低。因此,PPP 项目经验工期增长,政府需要付出更多。

图8 项目经验工期对运营补贴的影响

图9 项目经验工期对政府方期望收益的影响

3 结语

本文针对PPP项目中双重信息不对称带来的逆向选择和道德风险,设计了政府方对社会资本的甄别和激励机制。建立了Stackelberg 动态博弈模型,计算得到契约菜单中最优股权比例和运营补贴,以及社会资本最优努力程度。研究表明:低能力社会资本努力程度先是缓慢下降,后大幅下降,而高能力社会资本努力程度则保持稳定;较低能力社会资本更适合低风险契约,即较低股权和较高的运营补贴。考虑上述运营风险,政府方应减少低能力社会资本的股权比例,让其参股甚至不出资,主要通过提升运营补贴进行激励;政府方选择高能力社会资本合作时的期望收益较为稳定,而选择低能力社会资本时的期望收益则可能会大幅下降;若低能力社会资本忽视了市场形势,谎报其能力水平形成路径依赖,随着市场占比的变化,其期望收益会逐步下降甚至可能出现断崖式降低。以上启示看出,本文设计的契约机制将发挥优中选优的作用,加速淘汰低能力社会资本,同时促使政府方选择优质的社会资本。未来进一步的研究方向是考虑社会资本对于PPP 项目收益的私有信息,并设计相应的激励机制。