石化企业发展医用高分子材料机遇研究

2022-11-12蒋也

蒋 也

(中国石化集团经济技术研究院有限公司,北京 100029)

当前中国社会老龄化趋势明显,面临未富先老局面,全社会对健康需求的关注度越来越高,医疗健康产业成为新一轮投资热点赛道,百度、阿里、腾讯等互联网巨头也纷纷跨界入局医疗器械市场。在新冠疫情背景下,预灌封注射器和体外膜肺氧合(ECMO)等医用材料短期紧缺,极大凸显了医用高分子材料在维护国家医疗健康产业链安全方面的重大意义。

近年来,国家极力鼓励医用材料的发展,陆续出台了《“健康中国2030”规划纲要》《医疗器械优先审批程序》《新材料产业发展指南》《重点新材料首批次应用示范指导目录(2019年版)》和《2035年远景纲要》等政策,充分彰显了国家对于医疗健康领域的高度重视和前瞻布局。特别是步入后疫情时代,国际社会“去全球化”趋势明显,医用高分子材料将迎来新的发展机遇期。

1 医用高分子材料发展状况及特点

1.1 医用高分子材料定义及范围

医用高分子材料是由高分子化合物基体与添加剂构成,是临床应用最广泛的一类生物医用材料,约占生物医用材料市场规模总量的40%。具有准入门槛高、战略价值高、产品利润高的特点。主要用于医用耗材和植入物等医疗器械生产,极少数医用高分子材料被用作药物控释载体。

基于医用高分子材料的成分属性差异,将其分类(见表1)。

表1 医用高分子材料分类

1.2 中国医用高分子材料市场概况

中国医用高分子材料[1-2]产业起步于20世纪80年代,至今已初具规模,目前市场参与者多为中小企业,产品结构以低值耗材为主,大部分医用高分子材料依赖进口,自给率不到30%,国产替代空间较大。纵观中国医用高分子材料市场,显著呈现“市场空间较大、需求紧迫度高、供给侧较薄弱”的特点。

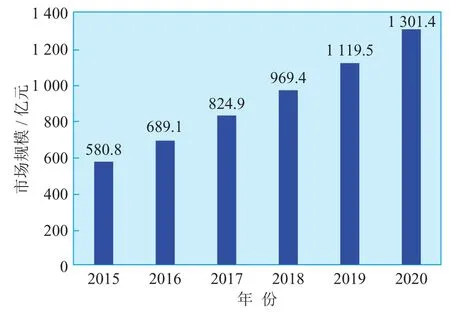

根据工业产值统计,2015-2020年中国医用高分子材料行业市场产值从580.8亿元增长到1 301.4亿元(见图1),年均复合增长率(CAGR)为17.5%,预计到2025年市场产值将达到2 000亿元左右。

图1 2015-2020年中国医用高分子材料行业市场规模

1)市场空间较大

根据EvaluteMedTech数据显示,2020年全球医用高分子材料用量为800万吨,其中中国用量180万吨,接近全球医用高分子材料总消耗量的23%,但中国人均消耗医用高分子材料仅1.28千克,低于全球均值1.33千克,对比于美国人均消耗医用高分子材料9.69千克,可以推测未来中国在医用高分子材料消耗上仍具有较大增长潜力。

未来5年,在政策支持、技术革新、人口老龄化、医疗消费增加等因素影响下,中国医用高分子材料行业市场规模将持续增长,预计2025年中国医用高分子材料用量将达到200万吨。

2)需求紧迫度高

中国医用高分子材料的对外依存度普遍维持在60%以上,80%高端医疗设备市场被欧美日等跨国公司垄断。近年来由于我国与欧美国家贸易冲突加剧,仅医用超高分子量聚乙烯(UHMWPE)一种材料就曾多次被提价20%~50%,中国医疗行业亟需在医用高分子材料上实现突破,确保医疗健康产业发展的安全性和独立性。在新冠疫情期间,快速检测抗体试纸、呼吸机和ECMO等医疗用品的一时紧缺,也再次暴露了我国医用高分子材料自主研发能力弱的短板,在一定程度上影响了抗疫救援。发展医用高分子材料对当前中国而言刻不容缓。

3)供给侧较薄弱

由于医用高分子材料具有一定的技术壁垒,产业的地区集聚性和个体集中性较为明显。全球大型的医用高分子材料生产和制品厂商均主要分布在欧美和日本(见图2),并在各自的上、中游企业之间建立了较强的产业协同效益,形成了强强联合。

图2 医用高分子材料产业链

中国是全球医用高分子材料消费的重点区域之一,但上游原材料企业供给能力较为薄弱,以低端产能为主,未能与中游企业建立良性促进发展关系,导致中国医用高分子产业整体利润空间压缩,企业发展受发达国家钳制。

1.3 国内外石油化工企业布局情况

国际石油化工公司主要聚焦上游原材料生产和中游医疗器械生产研发布局,呈现“产品系列化、品类多元化、链条一体化”的特点。无论是国际石油公司或是化工公司大多都各自形成了医用材料系列甚至是独立品牌,如杜邦成立了医用有机硅品牌Liveo™等;国际石油公司倾向关注上游医用原材料的生产,基本都具备生产医用PP和PE的能力,各家公司也会根据自身产品结构优势扩展旗下医用材料版图;国际化工巨头在医用材料布局实力显著,涉及到的医用复合材料和深加工高价值材料更多,也更加倾向于构建从医用材料到医用制品的生产体系(见表2)。

表2 国内外石油化工巨头医用材料布局

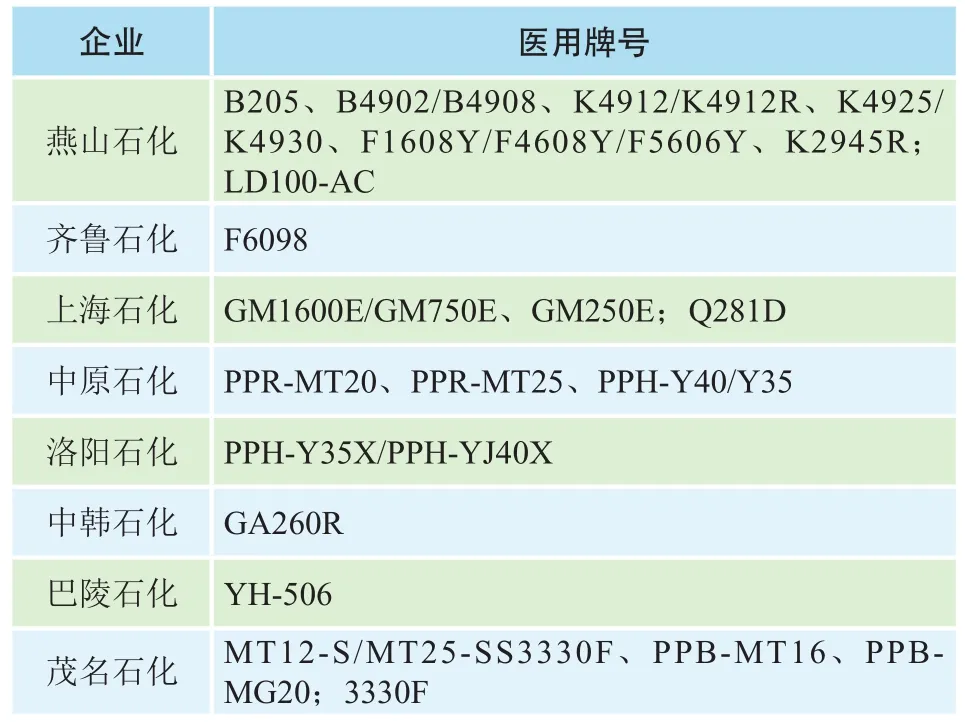

国内大型石油化工公司主要处于医用高分子材料产业链上游,其中,中国石化在医用材料领域布局较多,如表3所示。但国内石油化工企业多以生产医用聚烯烃为主,同质化明显,低值耗材领域逐步实现了国产替代,高价值产品布局不足。

表3 中国石化医用材料布局

2 重点医用高分子材料发展研究

2.1 医用高分子材料发展趋势

1)热门领域持续增长。伴随治疗技术和医疗消费需求升级,骨科植入、血管介入、眼科、血液净化等成为医疗热门领域[3-4](见图3)。医用高分子材料在以上应用领域需求占比较高,考虑到人口老龄化等因素,预计未来市场增速均高于10%,具有较好市场前景。

2)高端聚烯烃需求大。国内石化企业已经具备医用级PP、PE和SEBS的生产能力,其中以医用级PP牌号居多,但中国每年仍需大量进口医用PP和PE。这是因为国内医用PP和PE材料主要应用在一次性耗材上,大部分中高端医用PP及PE市场仍由北欧化工、陶氏和利安德巴塞尔等国际品牌占据,未来高端聚烯烃市场将成为国内石化企业必争之地。

3)后疫情产品空间大。新冠疫情进入常态化防控阶段,疫情产品在政策影响之下成为鼓励发展的明星产品,特别是与疫苗相关的冷链运输包装及储存材料。这些材料未来也有望应用推广到其他疫苗的包装储存上,进而推动中国疫苗包装整体升级。

4)绿色智能影响渐增。当前中国的“限塑令”已大面积覆盖餐饮和包装领域,并取得了较为不错的效果。在“双碳”战略目标影响之下,未来“限塑令”将渗透到更多领域,绿色低碳可降解的医用高分子材料将受到政策和市场的青睐。与此同时,伴随5G通信、人工智能等新一轮科技革命的发展,3D打印技术和可穿戴设备技术将在医疗领域具有广阔前景,与之相关的医用高分子材料将扮演着愈加重要的角色,高端化、专业化、绿色化和智能化对下一代医用高分子材料的发展呈现影响渐增态势。

2.2 重点医用高分子材料分析

2.2.1 聚焦医用高分子新材料

基于上述医疗应用热门领域,从供求关系、自给率、年均增速、年均价格和发展价值等五大维度,对所属领域的主要材料分析筛选,进而确定值得重点关注的医用高分子新材料[5]。

1)血管介入领域。它是目前市场规模最大且预计增速最快的医用领域,所使用器材主要是支架、穿刺针、扩张器、导丝和导管等,其中必不可少、价值量高的耗材之一便是血管介入导管。

医用PU材料是介入导管最重要的材料之一,在血管介入领域有着广泛应用,如起搏器导入管和导线、心脏泵、心脏导管和导线、结构性心脏器械和输送系统等。中国万华化学是世界级PU原材料龙头之一,但中高端医疗器械所需的PU材料市场基本上被美国路博润、荷兰帝斯曼和拜耳等化工巨头所垄断。

2)骨科植入领域。中国是全球第二大骨科植入市场,其中人工关节置换在骨科医疗器械领域占比最高,全球每年接受手术的患者超过400万人。我国需要人工关节置换的患者约950万人,而实际进行置换手术仅为90万例左右,成长空间巨大。

UHMWPE是重要的高分子关节类耗材,也被广泛用于组织支架、牙托材料和整形缝合等领域。目前扬子石化、齐鲁石化、燕山石化、辽阳石化和河南沃森等公司具有工业级生产水平,合计产能为13.5万吨/年(含塞拉尼斯南京工厂)。医用级技术主要被美国塞拉尼斯、巴西布拉斯科、荷兰帝斯曼和三井化学等国外企业占据,由于外企的绝对垄断,UHMWPE人工关节型材料售价200万元/吨,高交联抗氧化产品甚至达到500万元/吨,是非医用级价格的数百倍(约2.0万元)。人工脊柱属于骨科植入领域的第二大市场,其中椎间融合器是该领域的重要产品,主要由金属钛、PEEK和PLA等材料制成。

PEEK在3种材质中应用比例最高,是3D打印人工器官的重要材料。2020年中国生产产能为1 500吨/年,占全球总产能的13%,国内主要厂商为吉林中研高分子材料、长春吉大特塑工程研究、浙江鹏孚隆新材料和山东浩然特塑股份,以生产中低端产品为主。PEEK骨科植入材料基本被英国威格斯、比利时索尔维、德国赢创等行业巨头垄断,我国暂无通过认证的企业。

PLA由于良好的可降解吸收性,作为椎间融合器使用能够避免二次手术,在临床应用中很受追捧,此外PLA在骨科内固定材料、手术缝合线、眼科材料和药物控制释放等领域有着广泛应用,除缝合线国产率已达50%,其他医用领域国产化均低于30%。圣博码生物是中国唯一具备规模化生产医用级聚乳酸类高分子材料企业,产能达到10吨/年,主要用于Ⅰ类医疗器械领域。高价值植入材料主要进口厂家为荷兰科碧恩-普拉克(道达尔持有股份)、德国赢创、德国勃林格殷格翰等。

3)眼科领域。根据Frost & Sullivan统计,中国主要眼疾患者人数远多于美国,但眼科高值医用耗材市场规模仅为全球的1/8,眼科材料领域增长潜力强大。

PMMA由于良好的透光性在眼科领域应用广泛,如硬质晶状体、角膜镜、义眼片等,是应用最广的眼科材料之一。此外,PMMA还大量应用在骨水泥、透析膜、人工器官外壳等领域。PMMA全球产能主要集中在西欧、美国和日本地区,医用级技术主要掌握在德国赢创、美国盛禧奥、日本旭化成等公司手中,中国暂无企业实现医用级PMMA量产。目前国内通用级PMMA产能约84万吨/年,代表性企业有苏州双象和万华化学等,进口量约20万吨/年。

4)血液净化领域。血透是血液净化的主要医疗手段。包括透析器、透析管路、透析液及其他附件,其中透析器中的透析膜与透析质量有着巨大关系。市场上主流的血液透析膜是聚砜膜,我国从事透析膜生产的企业有山东威高集团、广州贝恩医疗和广东宝莱特等公司,国产产品约占我国血液透析膜市场份额的40%,但核心技术及原材料仍源于国外。

PSU是一类耐高温以及高机械强度的工程塑料,2020年中国PSU产能为8 000吨/年,实际产量仅1 700吨,由于国产PSU稳定性差,医用级产品严重依赖进口,全球性PSU类塑料生产商有德国巴斯夫、比利时索尔维和日本住友,其中索尔维和巴斯夫两大品牌占据中国PSU市场80%以上的市场份额。

5)疫苗配套领域。我国虽实现了新冠疫苗自主开发,预计年产量突破30亿支,但疫苗瓶材料中性硅硼玻璃生产技术完全依赖于进口,考虑到国家疫苗产业链整体安全,发展疫苗瓶材料势在必行。相比于中性硅硼玻璃,医用级COC/COP材料无论是在物化性,还是短时间内产能扩充速度都极具优势,引发了中外各国的研究热潮。它主要应用在造影剂用器械、疫苗容器、微量滴定容器和医学反应检测等方向。从全球范围来看,日本是COC/COP的主要供应地,主要生产企业有瑞翁、宝理和三井等,合计产能约8.5万吨/年,平均单价在20万元/吨。

目前我国国药和科兴的新冠疫苗都使用0.5 mL预灌封注射器,由聚戊二烯橡胶、中性硅硼玻璃、HIIR和PP等医用材料组成,其中中性硅硼玻璃为主要材料。倘若中国产出的新冠疫苗瓶均由COC/COP替代,将消耗COC/COP约7 500吨/年,伴随国产带来的需求增加,预计实际医用消耗将超过1万吨/年。

2.2.2 深耕医用优势领域

国外化工企业生产的医用聚丙烯主要应用在包装材料、实验器具和高端医疗器械等方向,如耐辐照特性的PP、茂金属PP等材料都是值得开发挖掘的产品,主要牌号有北欧化工BormedTD109CF(医用专用热封料)、ExxonMobil Achieve系列等。此外还可以进行产品类别拓展,特别是高密度聚乙烯在医用硬包装(药瓶、瓶盖)、人工器官和矫形外科修补材料上具有较大应用,经济性较好,主要牌号有利安德巴塞尔Purell PE GF4750等。

3 建议

一是采取灵活化布局方式。既要提升企业内部的自主研发能力,鼓励科研机构加快突破紧缺型医用高分子材料的研发瓶颈;又要瞄准国内外中小型医用高分子材料生产及研发企业,考虑资本和技术介入,培育潜力型医用领域企业;还要加紧同医疗器械企业和医院的合作,建立从“产”到“用”的国产化产业链。

二是运用多元化布局理念。投资医用高分子材料公司不能局限于上游原材料生产企业,也要关注到中游的医疗器械企业,不能只关注传统医疗器械公司,考虑到未来医用高分子材料发展趋势,要关注创新型医疗器械企业,如3D增材制造企业、可穿戴医疗设备企业等。

三是加速系列化产品发展。目前国内医用材料布局较为零散,尚未形成系列化产品,建议规模化发展,增强市场对国产医用材料的感知度。

四是构建规范化机制标准。对标国际先进医用高分子材料质量标准,建立医用高分子材料生产标准联盟,规范统一中国医用高分子材料行业标准,推动中国标准向世界标准融合。

五是搭建联盟化研发平台。联合医卫行业的相关龙头企业,共同搭建全产业链协同创新产业联盟,建设医用高分子材料创新研发平台,聚力推动紧缺型高技术含量医用材料开发。