互联网背景下大学生理财意愿影响因素研究

2022-11-11战馨瑶顾紫慧

战馨瑶,顾紫慧,朱 媛

(扬州大学 广陵学院,江苏 扬州 225000)

1 引言

从2013年余额宝的出现,大家养成了一个用手机来投资理财的习惯。互联网理财里包含着很多互联网金融产品,互联网金融是互联网理财的内在,互联网理财是互联网金融的一种表现形式。互联网金融是一个行业的形态,是相对于以前传统金融银行保险的一个新的业态,一些传统理财也可以通过互联网理财进行操作。互联网理财相较于传统理财而言门槛更低,其变现力强、流动性高,大多互联网理财产品都具有T+0的变现能力,一些每单金额较大的有T+1或T+2的变现能力,这也就意味着转入这些理财产品的资金能在需要的时候,实时转出。互联网金融最大的优势就是足不出户,在线就能够进行理财,第三方支付平台的迅速发展,也为互联网金融理财提供了更加便捷快速的方式。大学生是互联网的主力军,并且勇于接受新事物,互联网金融的发展为大学生的投资理财提供了一个自我展示的平台。

2 理财行为研究和理财意愿分析

2.1 理财现状概述

随着互联网信息技术的飞速发展,用户人数也在激增,传统金融机构与互联网企业利用互联网技术和信息通信技术实现资金融通、支付、投资和信息中介服务的新型金融业务模式越来越受大众青睐。互联网金融不是互联网和金融业的简单结合,而是以保障安全和移动为前提的适应新需求而产生的新的业务模式。这种新型模式的出现不仅体现了金融个体对于降低成本的强烈渴求,还展现了现代信息技术的迅猛发展为其提供的强有力的支撑。

本文主要基于“互联网金融背景下大学生理财意愿影响因素调查问卷”开展阐述与分析。问卷主要就大学生基本个人信息、个人所接受的理财教育、可支配的理财金额、当地经济发展水平和个人理财观念等方面进行分析,随机向各大高校在读生投放140份,有效收回140份。根据调查结果显示,参与问卷调查的在校大学生中财务金融类专业占比48%。

2.2 消费和投资观念

2.2.1 可支配在理财中的资金

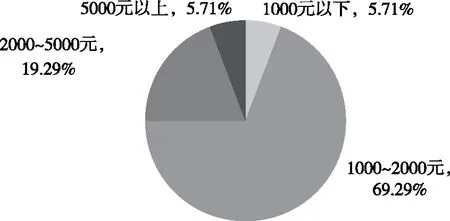

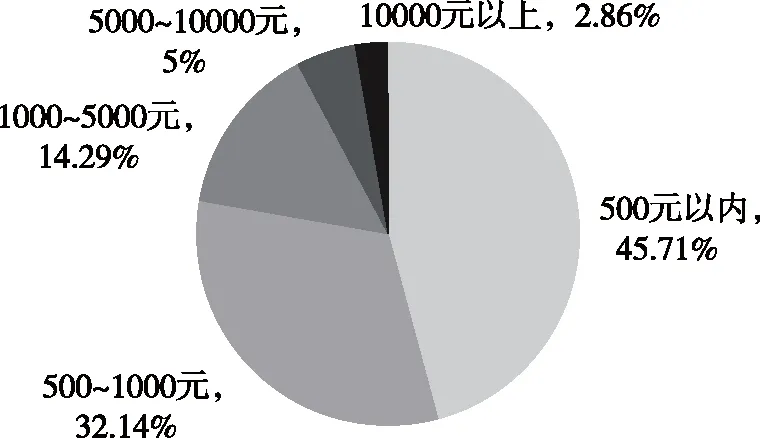

由图1可见,95%的大学生在经济上仍然依赖于家庭,大约有5%的大学生月可支配金额在1000元以下,接近70%的大学生月可支配金额在1000~2000元,约20%的大学生可支配金额在2000~5000元,只有极少数大学生月可支配金额在5000元以上,除去正常的一日三餐和必要的生活开销,可支配金额在1000元以下的大学生几乎没有多余的钱进行理财,但是1500~2000元以上的大学生是可以有一定的金额分配在理财方面的。基于消费理念不同,这里也可以分为两类人,一类是愿意接受投资理财,另一类则是认为不需要投资理财,他们认为省下来的钱可以用来提高生活品质。对此,根据图2分析发现有大约46%的大学生可接受的理财产品金额的起点为500元以下,约32%的大学生可接受的理财产品金额的起点为500~1000元,约14%的大学生可接受的理财产品金额的起点为1000~5000元,约5%的大学生可接受的理财产品金额的起点为5000~10000元,约3%的大学生可接受的理财产品金额的起点为10000元以上。由此可见,可支配金额在某种程度上决定了可支配在理财中的资金。

图1 可支配金额

图2 购买理财产品金额的起点

2.2.2 接受的教育和理财观念

新时代的大学生更具有创新精神和接受新鲜事物的能力,同样也在一直被灌输要为社会创造财富的价值观念。基于此观点研究发现,大部分大学生对互联网理财产品都有一定的了解,通过网络和朋友介绍的方式接触互联网理财占绝大部分,也存在一部分是通过专业课学习了解到的,专业课的学习激发了他们投资理财的兴趣,互联网理财的存在为他们提供了实践的场所。同样也有一部分同学一直就有理财的习惯,互联网理财的优势吸引他们尝试更高阶的理财方式,不局限于老一辈的保守理财,他们更大胆,更能透彻的理解风险与收益之间的关系。实际上,大学生缺少理财经验和社会实践经验,确实很容易受外界干扰,尤其是非金融类的学生,所以学会独立严谨地思考判断是进行投资理财的必修课。金融类的学生更是运用自己所学知识,研究经济的大环境,分析金融市场的最新走势,从而购买适合自己的理财产品,大学生投身于互联网+金融的这种理财方式,不仅给个人投资带来收益,同样也会给社会创造物质财富。

2.2.3 环境对大学生个人理财的影响

首先,互联网金融背景下理财产品层出不穷,理财也成为当今很热门的一个话题,大学生是时代潮流的引领者,在此背景下很多大学生勇于尝试新鲜事物,这是经济环境对个人理财的影响;其次,大学生群体之间也会存在盲目跟风的现象,这就会因为理财信息不对称,从而导致不能获得高收益甚至是亏损,这是社会环境对个人理财的影响;再次,善于投资理财的家庭会更注重孩子理财能力的培养,并且潜移默化地传授一些理财知识,这就是家庭环境对个人理财的影响;最后,高校对大学生投资理财也起着至关重要的作用,例如,一些高校会组织学生参加模拟炒股大赛等有关互联网理财的活动,让感兴趣的同学和有一定基础的同学理论与实践相结合,检验自己的水平,促进学生的全面发展,这是学校环境对大学生个人理财的影响。

2.3 风险偏好

风险偏好可以解释为:主动追求风险,喜欢收益的波动性胜于收益的稳定性的态度。风险偏好型投资者选择资产的原则是:当预期收益相同时,选择风险大的,因为这会给他们带来更大的效益。据研究结果显示,约有53%的大学生选择低风险,例如货币基金和银行储蓄这种理财方式,认为这跟大学生自身的经济状况有关,大学生主要经济来源于父母,可支配金额有限且固定,高收益的背后必然有高风险,出于对风险的规避,一半的大学生都选择低风险、保守的理财产品,其优点除了风险较低还有流动性大,方便大学生创业者随取随用的特点,并且有一定的利息;44%的大学生选择中风险,例如债券、保险一类的产品,此类产品风险和收益都稍微高于基金、余额宝这种保守理财;而选择高风险的人仅占3%左右。由此可见,大部分大学生的风险承受能力都较弱,风险厌恶型投资者在大学生当中普遍常见,风险偏好型的投资者很少。

3 结论与建议

互联网金融正在飞速发展,第三方支付软件的普及与发展,让传统的银行和基金业务都在发生改变。在这样的背景下,越来越多的在校大学生与互联网理财关系紧密。当然,在这紧密的关系下也存在着许多不容忽视的理财问题。

首先,互联网理财市场产品数不胜数,但是真正适合大学生的理财产品种类却很稀少。大学生选择的理财产品主要是理财通、零钱通、余额宝等,很少选择股票、基金等产品,这类产品往往需要更加系统专业的理财知识,以及更强的风险承受能力。其次,大学生虽然对互联网理财的接受程度相对较高,但是他们缺少系统性的理财知识,存在一定的理财观念偏差。大学生接触和选择理财产品的途径基本是网络和朋友介绍。大多数大学生没有明确的投资理财目标与计划,风险防范意识较低。最后,在校大学生中特别是“00后”,本身就是接受能力比较强的群体,投资理财意识也相对较高,但不可否认的是互联网金融的出现加剧了一些大学生对超前消费的需求。当经济实力与消费水平不能保持平衡时,部分学生会被动接触P2P网贷。其中小额贷款更是以方便快捷、手续简单的特点渗透到大学校园的方方面面。这类进行网贷的同学债务偿还能力相对较低,很容易陷入“利滚利”的深渊,严重影响到学习和生活。

3.1 国家层面

近年来,互联网理财在我国高校学生中的普及度越来越高,但是由于监管体系不够完善,投资理财的负面新闻也层出不穷。首先,国家应该加大对理财平台的监管力度,并出台相关政策,完善金融立法并建立严格的监管体系保护金融消费者的合法权益。其次,积极宣传并引导大学生群体合理理财。最后,国家应该鼓励互联网金融理财平台不断进行创新,更加重视大学生这类长尾人群的投资需求。

3.2 高校层面

在2021全国两会中全国政协委员高琛建议,学校要进一步加强对大学生的教育与引导,对学生开展金融知识和金融管理的普及教育,培养学生形成良好的金融素养。所以,高校学生的理财教育是迫在眉睫的。高校可以通过设立理财课程,开展相关活动让学生们更加了解互联网金融,并树立正确的投资理财观念。理财课程教的是理论知识,但实践是检验认识的唯一标准,所以要做到理论与实践相结合。狄更斯说“一个健全的心态,比一百种智慧更有力量”,从理财的角度来说,就是“健康的理财心态比一百个智慧更有力量”。

3.3 大学生层面

据调查显示,大多数大学生的资金来源于家长。虽然收入来源比较单一,金额数量也不是很多,但还是应该学会合理规划收入。在日常消费中,要养成记账的好习惯,并通过记录的消费情况分析自己的消费结构是否合理,做到量入为出适度消费。当然,适度消费绝不是拒绝互联网金融;相反,当存在结余资金时,要主动寻找合适的理财投资产品。《易经》告诉人们“当用不省,当省不用”,的确,理财是能给人们带来收益,带来价值增多的手段,而不是省吃俭用节省的方法。作为社会主义经济建设的接班人,这也要求人们要主动学习必要的理财知识,树立正确的理财观念。在投资理财中人们要掌握一定的投资理念与技巧,例如:“不要把鸡蛋放在一个篮子里”。

4 结论

互联网理财业务的无接触性、便利性等优势特点在新冠肺炎疫情中尤为凸显。互联网金融时代的到来悄悄地改变着这个世界,互联网为理财者提供了便捷的金融服务,更是为年轻人传递了新型理财理念,让众多理财者在收获理财收益时还能收获幸福感。因此,会有更多大学生加入互联网理财这个行列,互联网金融的前景也是一片光明。