MACD技术指标在债券量化交易中的有效性检验

2022-11-10于永瑞

于永瑞

(江门农村商业银行股份有限公司,广东 江门 529100)

1 引言

2008年金融危机发生后,量化交易迅速兴起。最近几年国内发展非常迅速,量化交易占全市场交易量占比逐年增大,诞生了很多著名的纯量化交易基金,国外如文艺复兴,国内如幻方量化。量化交易不同于传统的主观交易,它克服了追涨杀跌的人性弱点和恐惧心理,运用金融工程的方法,将交易策略抽象为模型和参数,融合计算机、数学、统计、人工智能等多种学科,根据历史数据推导交易策略,完全使用程序发现买入和卖出信号,不依赖个人判断,决策后计算机自动下单,全过程不需要人工参与。同传统的主观交易相比,量化交易具有巨大的优势:一是不依赖专家经验,完全客观交易,主观交易需要长达十年甚至更长时间的工作经验,对个人能力依赖性非常强,大规模复制推广存在很大难度,交易耗时较长。而量化交易通过处理海量数据提炼模型,并调整模型参数,对经验没有依赖性,一般来说数据量越多越好,所以,很多量化交易从业者并没有金融背景。据统计,量化交易从业者多为计算机、数学、统计、天体物理专业背景。二是量化交易速度非常快,可以达到毫秒级和单笔委托单,能够分析的数据量可以不受任何限制,一旦模型和参数设定好,可以不需要人工干预,完全依靠计算机自行处理。三是量化交易完全客观,传统的主观交易存在追涨杀跌情况,行情波动大时交易员会有焦虑和恐惧情绪干扰交易,而量化交易避免了这一点。正是由于量化交易的巨大优势,基于金融工程的量化交易应用才越来越广泛。目前美国量化交易占全市场交易量比例已经达到80%,中国只占20%,如放开监管限制,国内量化交易的发展空间非常广泛。

量化交易的基础是模型,一般分为两种路径:第一种是基于技术指标,如MACD、RSI等;第二种是基于高等统计模型和算法,如神经网络、人工智能等。在第一种路径中,MACD分析方法时使用较多的指标,具有错误信号少、最终收益高等优势,同时,MACD指标将距离较近价格赋予更高权重更符合实际。通过整理资料发现,MACD指标在股票、期货等领域应用较多,在债券交易中应用较少,本文使用MACD指标研究债券中应用的有效性,具有重要的理论价值和实际意义。

2 文献综述

技术指标分析兴起于20世纪70年代,伴随着计算机技术的发展,量化交易蓬勃发展,有关MACD技术指标文献也越来越多。Fama(1970)最早提出了有效市场假说,他将金融市场分为弱势有效市场、半强势有效市场和强势有效市场三种,这是技术分析的前提条件[1]。Nag和Beaker(2006)使用技术指标研究了股票价格的可预测性[2]。Avramov和Chao(2002)使用道琼斯指数,对资产定价理论的有效性进行了检验[3]。Borck(1992)针对美国股票市场,研究了技术指标的规则和可行性,得出结论证明技术指标分析方法有效[4]。Hudson(1996)使用美国股票市场数据,研究了弱势有效市场技术分析的有效性,证明技术分析能够指导股票买卖交易[5]。Marshall和Cahan(2005)研究了技术指标的有效性[6]。Efron(1979)基于芝加哥交易所数据,对技术指标进行了研究[7]。Andrew(2000)等基于技术分析指标,研究了统计方法在股票交易中的应用[8]。Ryan(1999)等研究了不同步长情况下,完全依靠技术指标进行交易的收益、风险情况[9]。

中国证券市场起步较晚,2000年之前国内学者主要使用欧美发达国家市场交易数据研究技术指标的适用范围。2008年全球金融危机暴发后,国内量化交易蓬勃发展,部分华尔街量化交易从业者回到国内发展,带动了国内量化技术的发展,学者对量化交易的研究文献也逐渐增多。韩杨(2001)使用技术分析的方法,研究了中国股票市场的有效性,得出技术指标同样适用于中国市场的结论[10]。朱威(2006)系统分析了中国股票市场技术指标的范围,得出了部分统计方法的优化指标[11]。王兆军(2000)使用移动平均方法,研究了技术指标最佳步长的设定规则[12]。孙碧波和方健雯(2004)假定中国证券市场是弱有效市场,使用技术指标研究了A股市场的盈利能力[13]。此外,孙碧波(2005)基于上证指数数据,研究了移动平均线技术的应用[14]。李卫华(2002)对移动平均线进行了改进,提出PVMA方法,取得了较好的效果[15]。黄秀梅(2007)使用博弈论方法,对股票市场买卖信号进行了实证研究[16]。石赛男(2011)使用中国股票市场数据,检验了MACD指标的有效性,同样取得了很好的效果[17]。刘阳(2009)使用MACD指标,优化了参数的选取,建立了股票短线交易策略应用于实战[18]。

上述文献是使用技术指标研究买卖信号比较好的文章,取得了很好的效果。不足之处表现在:一是大部分学者研究的是股票和期货,研究债券市场的文章偏少;二是使用的数据大部分为外盘数据,2000年以前大部分使用欧美国家金融市场数据,2008年之后中国金融市场产品增多,使用中国数据进行研究的文献才迅速增多。针对上述两方面的不足,使用MACD方法研究债券市场的适用范围,寻找最优参数值,具有非常重要的意义。

3 原理

MACD(moving average convergence and divergence)的中文一般翻译成“指数平滑异同平均线”,20世纪70年代末期由Gerald首先提出。同传统移动平均线方法相比,MACD方法最大的改进之处是根据价格距离分析时点的远近赋予不同的权重,即越接近分析时点的数据权重越大,这一点是与移动平均技术(MA)最大的不同。

MACD包含三个参数,分别是S、L、M,S表示短期指标天数,L表示长期指标天数,M表示DIF值的平均天数。公式如下:

(1)

(2)

(3)

MACD=2×EMADIF

(4)

根据式(1)至式(4),得出最终的MACD数值。当MACD值由小于0逐渐增加至大于0时,买入信号出现;当MACD值由大于0逐渐减少至小于0时,卖出信号出现。实际执行过程中,可以增加止盈和止损,也可以出现买入或卖出信号时同时根据成交量变化综合调整,效果比单纯使用价格指标要好很多。需要说明的是,刚开始时数据量不够,初始MACD数值为当日收盘价。

4 数据选取

综合价格真实性和交易量,10年期国债期货连续合约最好,2013年10月6日国债期货上市后成交量逐渐增大,目前日均成交量超过1000亿,基本每分钟都有真实成交,具有很强的代表性。10年期国债期货连续合约最大的缺点是存在换月时价格跳动现象,单个合约活跃交易时间不长,对于基于历史数据的统计类方法来说,换月前后出现假信号的概率增大。第二个备选方案是债券指数,债券指数方案的优点是历史数据较长,不存在换月情况。缺点是没有实际成交量数据,且净价不是真实的成交价格。目标数据没有一个兼具所有优点的方案,经过数据预处理和分析,本文放弃10年期国债期货连续合约,最终使用中债总净价(7~10年)指数作为研究对象。数据的起始期间为2006年11月17日至2021年12月31日的数据散点图见图1。

图1 中债总净价(7~10年)指数收盘价历史数据

从图1可以看出,债券指数起点和终点相差不多,数据经过多个周期检验,趋势反转时较平滑,符合中国金融市场的实际,可以不再进行数据预处理而直接进行数据分析。

5 分析步骤

所有技术指标分析的步骤基本类似,区别主要是模型的难易程度、程序的时间复杂度和空间复杂度等,MACD技术指标分析债券量化交易信号的步骤如下。

步骤一:提取数据。目前很多资讯终端可以下载交易数据,本文分析使用的是中债总净价(7~10年)指数,数据频率是日,数据来源于Wind资讯。

步骤二:数据预处理。大部分数据存在噪声,直接使用效果并不好,分析前需要对数据进行预处理,从图1可以看出,采用“拟合”方法构造的指数数据较平滑,不需要进行降噪处理。

步骤三:确定S、L、M三个参数的值,根据式(1)至式(4)计算EMA、DIF、MACD的数值。

步骤四:根据上述判定规则显示买入和卖出信号,此步骤可以通过Excel函数实现。

步骤五:设计程序,计算收益、风险等关键指标。需要说明的是,按照风控要求,建仓后要设置止损点和止盈点。

步骤六:计算每次开平仓的盈亏情况。实际交易中,按照每次都满仓操作,不考虑交易成本,买入和卖出信号交替出现。

步骤七:调整三个参数的数值,寻找最优解。本文根据实际情况采用了关键取值。

步骤八:根据三个参数的最优解,设计程序对交易机会实施监控,完成量化交易系统的构建,正式投入使用。

6 结果分析

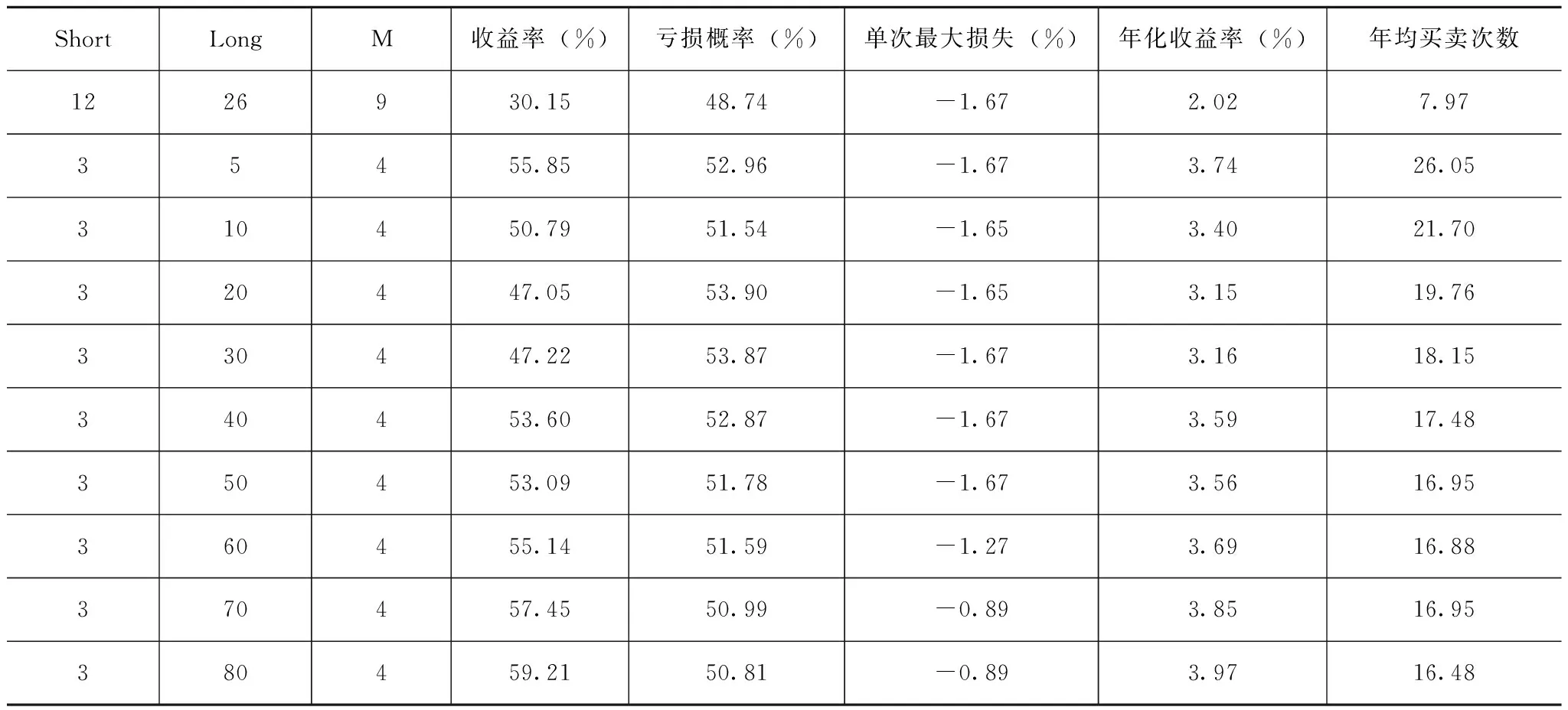

严格按照上面的八个步骤,每次调整Short、Long、M三个参数的数值得到不同的结果,关键参数运行结果见表1。

表1 MACD指标运行结果

续表

三个指标的最优取值不一定收益率最大,而应该综合考虑收益和风险指标,某种程度上风险指标优先级高于收益指标。考虑到上述42种不同的参数取值,Short、Long、M三个参数取值分别是3、10、4时收益风险综合情况最好,此时总收益率为50.79%,亏损概率为51.54%,单次最大损失为1.65%,年化收益率为3.4%,共开平仓324次,年平均开平仓次数为21.7次。

7 结论

通过上面的分析,可以得出如下三点结论。

第一,MACD指标具有较好的效果,达到了预期目标,在前人证明MACD指标分析能够较好应用于股票、期货指标的基础上,本文再次证明MACD应用于债券分析同样能达到较好的效果。

第二,同移动平均线指标相比,MACD指标分析收益风险指标效果好一些,笔者也使用MA方法分析过中债总净价(7~10年)指数的开平仓情况,通过调整步长,MA方法收益率略小于MACD方法,当然也有部分指标MA方法更好。

第三,部分假设和前提条件比实际交易略松,比如本文没有考虑交易费用和冲击成本,如考虑这两方面成本,预计实际收益率略有下降,但不影响本文的结论。