预约报账系统使用态度的影响因素研究*

——基于TAM2模型的实证研究

2022-11-08张璐扬州大学财务处

文/张璐(扬州大学财务处)

一、引言

新政府会计制度的颁布执行,对高校财务工作提出了转变管理理念、完善工作模式的要求,亟需由“核算型”转向“管理型”、“决策型”。依托“互联网+”,预约报账系统被不少高校应势推广使用。学者对于预约报账系统的研究主要集中在介绍系统功能、分析用户心理、探析用户困扰等方面。个体接纳新系统新技术的行为意向受到其使用态度的影响。全面性系统性深入了解用户感知,整体性客观性研究影响其使用态度因素,才能更好地利用信息系统提升高校财务服务水平。本文选择某高校使用过预约报账系统的教职工和学生(以下统称用户)为研究对象,以技术接受模型作为理论基础并应用于研究用户的使用态度。从微观层次着眼,探析用户使用态度的影响因素及相互关系,用实证研究结果为预约报账系统改进提供新路径。

二、理论基础与研究假设

(一)技术接受模型及其扩展理论

Davis在博士论文中第一次提出技术接受模型(TAM),这是研究用户对计算机信息系统的采纳行为提出的一个理论模型。作为一个被广泛用于表征个体对目标技术内在认知的概念,其包括感知有用性和感知易用性两大重要变量。基本观点认为,有用性和易用性的感知会显著影响个体对目标技术的使用态度,进而影响其使用行为[1]。

根据TAM在运用时的不足,2000年Venkatesh和Davis提出TAM2,将影响因素分为社会影响过程(主观规范、使用者形象和自愿性)和认知工具过程(工作相关性、输出质量、结果展示性和感知易用性)两部分[2]。其中主观规范指个人在决定是否采取某一特定行为时,受到周围对他而言比较重要的人的影响[3]。技术接受模型广泛应用于信息系统(IS)领域的用户参与行为研究[1]。新系统能够提供更多的优势和便利,使得用户愿意接受并开始尝试使用[4]。为了提高模型的解释能力,后来学者们又引入其他潜变量拓展模型。

(二)研究假设

1.感知有用性、感知易用性和使用态度

本文中,感知有用性指用户感受到预约报账系统在协助自己完成工作的效能。感知易用性指用户使用预约报账系统时感受的难易程度。使用态度指用户对预约报账系统持有赞成或反对态度。学者们已经证明感知有用性与感知易用性之间是显著关系[5];使用态度是用户对系统整体功能认可度,由感知有用性和感知易用性两个因素决定[1]。对此,提出假设:

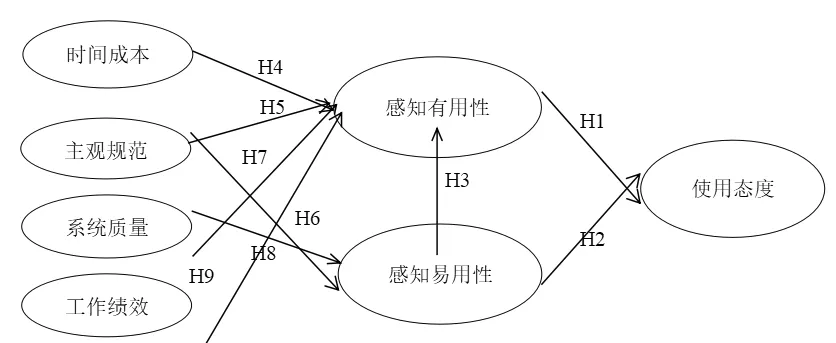

H1:用户使用态度受感知有用性正向影响。

H2:用户使用态度受感知易用性正向影响。

H3:用户感知有用性受感知易用性正向影响。

2.时间成本与感知有用性

时间成本是感知成本的组成部分,是指用户使用预约报账系统所耗用时间与精力。以往高校师生手持报销单据在财务部门的结报科室现场排队等候报账。如今,借助预约报账系统可以7*24小时登录系统填写预约报账单,放至校园投递箱。缓解了“师生跑腿”与“排队等候”两个财务服务痛点。通过对比这两种报账模式需耗费的时间精力,判定系统有用性。对此,提出假设:

H4:用户感知有用性受到时间成本反向影响。

3.主观规范与感知有用性、感知易用性

本文中,主观规范指高校师生对使用预约报账系统认知受到周围与自己熟悉且有使用经历人的影响。这部分师生人群,认为使用系统对我是有帮助,我能够从中受益。并且他们对系统操作难易的反馈影响我的认知。主面规范是研究这些影响作用程度的一个变量。相关研究认为主观规范对感知有用性和感知易用性有着显著影响[6]。对此,提出假设:

H5:用户感知有用性受到主观规范正向影响。

H6:用户感知易用性受到主观规范正向影响。

4.系统质量与感知有用性、感知易用性

系统质量是用于“评估系统功能满足用户的需求程度”,这里主要考虑预约报账系统设计与功能。系统设计主要指界面设计和内容设计。友好安全的界面设计,架构清晰的内容展现会提高操作易用性,提升用户认可度。对此,提出假设:

H7:用户感知有用性受到系统质量正向影响。

H8:用户感知易用性受到系统质量正向影响。

5.工作绩效与感知有用性

“绩”就是业绩,指工作完成的质量。“效”就是效率,指在工作完成过程中消耗的各种有形无形资源。考核工作绩效时,既要重视结果,更要关注这样结果所需付出的代价。信息系统开发应用目的就是为了让“数据跑起来”,助力提升工作绩效。对此,提出假设:

H9:用户感知有用性受到工作绩效正向影响。

6.感知有用性的中介作用

从上述系列假设关系分析可以得出,用户因花费在报账时间的减少,令他们觉得这个系统对自己有用,从而愿意去用。周围师生认为使用系统对我有利,系统质量能提高工作绩效,增添了有用性的感受度。对此,提出假设:

H10a:通过感知有用性,用户使用态度间接受到时间成本反向影响。

H10b:通过感知有用性,用户使用态度间接受到主观规范正向影响。

H10c:通过感知有用性,用户使用态度间接受到预约报账系统质量正向影响。

H10d:通过感知有用性,用户使用态度间接受到工作绩效正向影响。

7.感知易用性的中介作用

从上述系列假设关系的分析可以得出,预约报账系统的设计简洁明了,而且周围熟悉的师生认为这个系统容易熟练操作,用户由此感觉它应该是容易学会操作的,进而不同程度地表现出愿意使用的态度。对此,提出假设:

H11a:通过感知易用性,用户使用态度间接受到主观规范正向影响。

H11b:通过感知易用性,用户使用态度间接受到预约报账系统质量正向影响。

基于以上系列假设关系,本文以TAM2为理论基础,选取感知有用性、感知易用性、使用态度3个内生潜变量,加入时间成本、主观规范、系统质量、工作绩效4个外生潜变量,尝试构建预约报账用户使用态度影响因素理论模型(如图1)。模型中3个内生潜变量属于核心变量。

图1 预约报账系统用户使用态度影响因素的理论模型

三、研究方法

(一)研究问卷

本文采用问卷收集数据方式对研究假设进行验证。通过阅读大量文献资料,参考学者设计的成熟问卷,结合预约报账系统功能及用户特征,围绕7个潜变量采用李克特(Likert)五级量表(完全同意、同意、一般、不同意、完全不同意)编制调查问卷,并在正式测试之前进行了小规模预测试。根据预测试的数据结果,广泛征求有关专家意见,对问卷题项内容及表述等进行反复修改,形成最终调查问卷。

(二)研究样本

本文研究对象为某高校使用过预约报账系统的教职工和学生,利用问卷星设计电子版问卷。调查时间为2022年3月26日至2022年4月9日,共收回352份问卷。筛选答题时间过短、回答较为极端的无效问卷28份,并予以剔除,有效率为92.05%。对接受调查者的基本信息描述性统计。身份:教职工88.55%、学生11.45%;性别:男53.01%、女占比46.99%,年龄:35周岁以下44.88%,35周岁-50周岁42.77%,50周岁以上12.35%;专业涉及理、工、农、医、文、史、哲学、艺术、经济、管理、法学、教育、体育。

(三)数据分析方法

本文对问卷收集数据解析、选用偏最小二乘法结构方程模型(PLSSEM),运用SmartPLS软件检测模型的信度以及效度,分析路径系数,验证假设结果。PLS-SEM方法是以方差为基础,使用总方差来估计参数,结合主成分分析与普通最小二乘法回归来评估模型结构,适用于具有许多结构、指标变量和结构路径的复杂模型,且无需对数据施加分布假设[7]。

四、实证分析

(一)信度与效度分析

对测量模型的评价主要包括信度检验与效度检验,本文采用验证性因素分析(confirmatory factor analysis;CFA)进行检验。信度就是检验问卷的可靠性,用Cronbach's α值和组合信度(CR)值判定量表中每个题项的测量内容是否相同。当这两个数值均大于0.7时,表明测量模型的信度比较好[8]。构成本文测量模型7个潜变量Cronbach's α 值和CR值都在0.7之上,表明测量模型内部一致性良好(表1)。

表1 测量模型信度、效度检验

效度即为有效性。效度检验是观察一个测量题项是否与所设计的潜变量有显著的载荷,包括收敛效度和区分效度。验证性因素分析过程实质上就是对测量模型检验过程。通过数据分析,发现潜变量感知易用性中1个问题项和时间成本中2个问题项因子载荷均小于0.5,因此需要删除这3个问题项。量表中每个潜变量平均方差提取值(AVE)均大于0.5,表明测量模型具有较好收敛效度[9]。构成本文测量模型7个潜变量AVE值最小是0.697,远大于衡量值0.5,表明各潜变量之间收敛效度是比较好的(表1)。每个潜变量AVE值平方根均大于此潜变量与其他潜变量相关系数,表明测量模型区分效度也比较好[10]。

(二)模型拟合度分析

评价假设模型一般会选用模型拟合度这一指标。通过拟合度检验发现,SRMR值为0.055,小于0.1,可以接受[11]。NFI值通常在0-1之间,越接近1表示模型拟合得越好[12]。本模型的NFI值为0.828,可以接受。RMS-theta值为0.166,该指标只用于评估反映型模型,是评估外模式残差的相关,代表外模式残差的相关很小,越接近0越好[13]。上述指标数据表明本模型的拟合效果较好。

(三)结构模型分析

在检验结构模型假设之前,需要用被解释方差(R2)值来评价模型中内生潜变量解释力。R2值为0.19,0.33和0.67分别表示模型内生潜变量解释能力较弱、中等 、较强[14]。表2中,预约报账系统的感知易用性R2值为0.541,说明解释能力中等。感知有用性和使用态度R2值分别为0.785和0.696,说明解释能力较强。本模型潜变量均能得到较好解释。感知有用性的解释力高达78.5%,说明理论模型具有较强的预测能力。通过blindfolding计算出3个内生潜变量感知易用性、感知有用性和使用态度的Q2值分别为0.361、0.582和0.550,结构模型预测相关性较强。

表2 结构模型能力

(四)假设检验

本文通过Bootrapping方法(重抽样本1000)检验结构模型的假设。计算每一个假设路径的系数、T统计量和P值,从这些数值分析判断结构模型路径系数的显著性。数据得出,结构模型中绝大多数假设通过检验。只有H5(β=0.119,P=0.104),因P值大于0.05,则未能通过检验,即主观规范对用户的感知有用性产生正向影响的假设是不成立的。将H5从结构模型中予以删除,修正后结构模型数据结果见图2。

图2 修正后模型结果

五、研究结论

本文以高校预约报账用户为研究对象,构建用户使用态度影响因素的理论模型。数据分析结果显示,测量模型的信度和效度良好,假设模型拟合效果不错,结构模型解释力与预测力较强。运用Bootrapping方法对15个路径假设加以检验,绝大多数假设通过验证,研究结论如下:

第一,感知有用性(PU)与感知易用性(PEU)为影响预约报账用户使用态度的关键因素,均存在显著正向影响,这与TAM相关研究结论一致。这两个潜变量的中介效应也较为明显,其他相关潜变量通过这它们分别影响用户接受使用的态度。

第二,时间成本(TC)对用户的感知有用性呈反向路径系数的显著影响,并且通过感知有用性对用户的使用态度产生反向影响。预约报账系统实现了师生报账无需往返财务部门,不再花费时间精力去现场排队等候。从实证数据中也能看出,时间成本的节约能提升用户对有用性的认同感,使得他们愿意去学,乐意去用。

第三,系统质量(SQ)对感知有用性、感知易用性均呈现出显著正向影响,与贺伟等学者研究观点一致[15]。本文中感知易用性受系统质量的正向影响尤为明显。系统质量可以划分成3个维度,信息质量、系统质量和服务质量。良好的预约界面设计、丰富的财务信息资源、合理的窗口布局增强了预约报账系统易操作性。预算控制、项目管理、财务数据查询汇总等功能的展现增强了用户对系统实用性的认可。与有用性相比,易用性令使用态度表现得更加积极。

第四,工作绩效(JP)是影响用户使用预约报账系统感知有用性(PU)的有利因素,呈显著正向影响。一个新的系统是要满足用户的需求,必须总结过去经验,考虑用户当前需求,展现现有价值。实证数据显示,高校师生明显感受到系统实用价值会提高自己工作效率。说明信息化系统不仅改善绩效管理,而且在提升工作效率方面发挥优势作用。

第五,依据结构模型路径假设检验结果,假设H5,由于P值大于0.05,未能通过假设检验,即主观规范(SN)对预约报账用户的感知有用性正向影响效果不显著。由此可见,用户对有用性的感知实质上是一种理性认知,源于亲身体验与感受,并不受周围系统用户的影响。并且推广使用预约报账系统是学校财务部门要求执行,事先并未考虑征求教职工个人意愿,这是假设不成立的另一原因。