碳限额政策下基于看涨期权契约的供应链决策

2022-11-05赵晗,陈雁,廖钰,孙静

赵 晗,陈 雁,廖 钰,孙 静

(陆军勤务学院,重庆 401331)

0 引言

在碳排放导致全球变暖严峻局势下,许多组织和国家,包括欧盟、英国、澳大利亚、美国和中国,都在执行控制碳排放的政策,例如,欧盟于2005年制定了限制碳排放量的管理规定[1]。随后,美国、澳大利亚、加拿大、日本等国建立了碳排放政策法规[2]。中国陆续在北京、上海、重庆、广东和深圳等地区实施碳排放量限制政策[3]。碳限额政策在实践中受到了极大的关注,例如,我国对火力发电、钢铁、石油、化工、水泥、有色金属等六大行业涉及的某些大气污染物实行排放限制[4]。江苏省为了达到碳减排目标,于2015年实施了强制性碳限额措施。

现有的关于碳限额政策下企业决策的文献主要研究单个企业的最优决策问题,而从供应链角度考虑的文献还较少。事实上,碳限额政策下供应链上下游企业的协调与合作,也能解决碳排放减少的问题。以科技产品为例,由于采购、库存和运输,每年释放了大量含碳物质,是碳排放的主要行业之一。碳限额政策对企业决策和供应链管理提出了严峻挑战。假若市场需求高于订购量,生产商将不能满足需求,招致缺货成本;假若市场需求低于订购量,生产商不仅招致额外的采购、库存和运输成本,而且招致由此带来的大量的碳排放,即使零售商允许分销商销售期结束可以退货,由于退货是有形的,也招致库存和运输成本,以及由此带来的碳排放。因此,研究供应链中企业库存决策问题十分重要。

1 模型描述与假设

考虑一个带随机需求的单周期两阶段供应链模型,风险中性的生产商生产某种生产周期长、销售周期短且市场需求不确定性大的产品,经风险厌恶的零售商销售给最终顾客。设市场价格为p,市场随机需求为X,且X≥0,E[X]=μ和Var(X)=σ2,X的概率密度函数为f(x),且f(x)≥0X的累计分布函数为F(x),是单增、可微、非负和可逆的,且F(0)=0。在碳限额政策下,企业在一定时期内的碳排放量不能超过最大碳排放量,最大碳排放量用C表示,每单位产品在采购、库存和运输的平均碳排放量用α表示,零售商的最大订购量用qc表示,显然

模型的事件发展顺序可以描述如下:在生产期开始时刻之前,生产商提供购买期权价格o和执行期权价格e,零售商根据需求预测和购买成本,确定期权订购量q,每单位看涨期权允许零售商在需求实现以后按照期权执行价格购买一个单位产品。在生产期开始时刻,生产商根据产品需求预测和零售商的订购量,确定生产量Q,每单位产品的生产成本为c。在销售周期,零售商根据需求情况决定是否执行看涨期权和执行多少期权,如果零售商缺货,采用缺货不补的方式,不考虑缺货成本;如果生产商缺货,将招致单位缺货成本h,可以理解为生产商用高质量产品代替低质量产品或从第三方获得单位额外产品的成本。销售期结束时刻以后,任何剩余产品以残值v获得收益。

假设生产商和零售商掌握的信息是对称的。假设生产商是风险中性的,以最大化期望收益为目标,零售商为风险厌恶的,以最大化其收益的条件风险价值(CVaR)为目标。此外,本文还假设碳排放量主要指采购、库存和运输环节产生的碳,其实生产环节产生的碳可以转移到上述环节中。为了使研究的模型有意义,相关参数需要满足c<e+o<p,v<e,v<c<h和c-v<p-c。

2 碳限额政策下风险厌恶零售商的订购策略

产品生产周期长,销售周期短且市场需求不确定性大,所以在销售期开始之前,零售商必须在销售期到来之前做决策。看涨期权合同下,零售商的收益函数πr(x,q)表示如下:

相应的零售商收益的条件风险价值用CVaRη(πr(q))表示,

其中η∈(0,1],η越小,反映零售商越表现厌恶风险。注意当η=1时,零售商收益的条件风险价值等于其期望受益值,说明零售商是风险中性的。

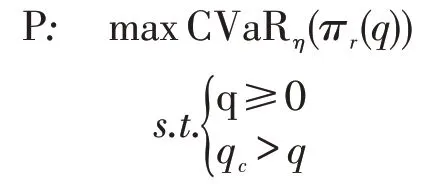

在碳限额政策下,零售商的订购优化问题P表示如下:

设q*是优化问题P的最优解,则下面的定理给出了q*的具体表示形式。

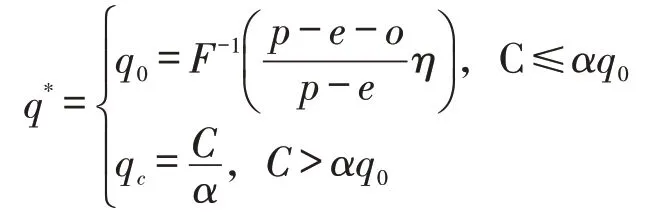

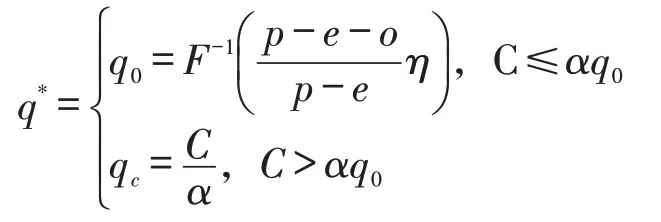

定理1:在碳限额政策和看涨期权合同下,风险厌恶零售商最优的期权购买量为:

进而可得:

CVaRη(πr(q))关于q的一阶和二阶导数分别为:和。所以CVaRη(πr(q))是关于q的凹函数,可得无约束时优化问题P的最优解q0表示为,则在碳限额政策下,风险厌恶零售商最优的期权购买量q*表示为:

根据定理1可知,受风险厌恶程度和碳限额的影响,看涨期权合同下,零售商最优期权购买量是一个区间:当满足C>αq0时,最优期权购买量不受碳限额的影响,但随风险厌恶水平η的增加而减少,当满足C≤αq0时,最优期权购买量不受风险厌恶水平的影响,但受碳限额的影响。

3 碳限额政策下风险中性生产商的生产策略

因产品生产周期长,销售周期短且市场需求不确定性大,所以在销售期开始之前,生产商必须在销售期到来之前做决策。在看涨期权合同下,零售商在销售周期期间根据需求实现情况确定期权执行情况,这表明生产商无需完全按照零售商的最优订购策略来组织生产。生产商的生产数量(Q)也受市场随机需求和缺货成本的影响,因此生产量满足Q≤q*。看涨期权合同下,生产商的期望收益E[πs(Q)]是E[πs(Q)]=oq*+eE min(q*,x)+vE(Q-min(x,q*))+-hE(min(x,q*)-Q)+-cQ,在看涨期权合同下,生产商的生产决策问题为:

令Q*是生产决策问题的最优解,下面的定理给出了生产商的最优的生产策略。

定理2:在碳限额政策和看涨期权合同下,生产商最优的生产量Q*满足下式:

证明:首先确定目标函数E[πs(Q)]的性质。E[πs(Q)]关于Q的一阶和二阶导数分别为:

根据定理2可知,受零售商订购策略的影响,看涨期权合同下,生产商最优的生产量是一个区间:当q*>Q0,零售商订购策略会对生产商最优的生产量产生影响,生产商会尽量减少生产量来提高收益,此时最优生产量即为零售商最优期权订购量,显然此时最优生产量也受碳限额政策和风险厌恶程度的影响;当q*≤Q0,零售商订购策略不会对生产商最优的生产量产生影响,但是会受缺货成本的影响。因此,看涨期权合同下,生产商不需要完全依照零售商的订购量组织生产,提高了其供应柔性,但是会受碳限额政策和零售商风险厌恶程度的影响。

4 结语

在碳限额政策下,针对生产周期长,销售周期短且市场需求不确定性大的产品,考虑引入看涨期权合同作为风险对冲工具,研究基于看涨契约的供应链决策问题。首先构建了基于看涨期权合同下风险厌恶零售商的订购模型,推出风险厌恶程度和碳限额政策对零售商最优期权购买量和零售商收益的条件风险价值的影响。然后研究了基于碳税政策和看涨期权合同下,风险中性生产商的生产模型。通过模型求解,给出了生产商最优的生产量是一个区间,研究了零售商订购策略和碳限额政策对生产商最优的生产量的影响。研究结果为供应链中企业库存决策、优化和设计期权契约等提供了依据与帮助。