碳税与碳减排补贴政策下资金约束型供应链协调机制

2022-11-05李晓莉黄照旺

李晓莉,王 伟,黄照旺

(1.河南财政金融学院 工商管理学院,河南 郑州 450046;2.中国海洋大学 经济学院,山东 青岛 266100)

0 引言

企业作为生产运作的主体,在生产、运输和贸易过程中会产生大量的碳排放,是碳排放的主要来源之一。由于碳排放具有外部性,企业大都不会主动采取减排措施,碳税作为一种有效的碳减排政策,已被世界各国普遍采纳[1-2]。在现实中,许多中小企业不仅需要承受减排压力,还经常面临资金短缺的问题。因此,缓解中小企业的融资困境已成为亟待解决的问题。但企业并不是孤立存在的,而是与其他企业相互竞争与合作,并共存于供应链中。供应链中的中小企业在低碳发展和资金约束的双重压力如何下进行决策与协调,是值得深入研究的问题。

与本文相关的研究主要包括两类,第一类是关于碳税与补贴政策下供应链决策的研究,第二类是关于资金约束型供应链融资策略的研究。关于碳政策下的供应链研究,王娜和张玉林[1]考虑了消费者对新产品和再制造产品的不同需求,探究了碳税政策对闭环供应链经营决策的影响。程永伟,等[3]详细分析了4种不同的碳税模式(碳税无返还、碳税返还消费者、碳税返还零售商及共同征税)对供应链决策的影响。高举红,等[4]同时分析了补贴和碳税政策对闭环供应链定价策略的影响。周艳菊,等[5]考虑消费者的环保偏好和制造商竞争情形,分析了碳税政策下供应链成员的定价策略和社会福利问题。Hariga,等[6]以一个由仓库、配送中心和零售商组成的多阶段供应链为研究对象,在碳税政策的背景下,评估了冷物品运输和储存活动对碳排放的影响。上述文献均假设供应链中的企业资金充足,均未考虑供应链中企业受到资金约束的问题。

关于资金约束型供应链的融资策略,国内外的学者也进行了大量的研究。屠惠远,等[7]建立了制造商和银行分别作为主导者的二级供应链模型,得出了不同决策主体的最优融资和放贷决策。占济舟,等[8]探究了两种融资模式下(零售商预付货款或提供信贷担保)制造商的最优融资和生产决策。于辉,等[9]以包含电商企业的供应链为研究对象,比较研究了银行借贷和电商借贷两种融资模式。Li,等[10]研究了包含一个供应商和一个资金约束型制造商的双渠道供应链的融资决策问题。Lin和Xiao[11]构建了以零售商为主导的供应链模型,探究了在制造商存在资金约束的情况下零售商的最优订购决策。彭红军和庞涛[12]在考虑产出和需求双不确定的情况下,分析了资金约束型供应链如何进行融资决策的问题。吴海江,等[13]以双渠道供应链为研究对象,分析了供应链中各决策主体在两种不同融资模式(延期支付与金融机构借贷)下的最优决策问题。上述文献均未考虑资金约束型供应链中的碳排放问题,也未探讨政府制定的碳政策对供应链成员企业决策的影响。

对于同时考虑碳排放与资金约束的供应链,仅有少数学者进行了研究。王伟,等[14]、Cao和Yu[15]在碳限额交易机制下,研究了资金充足的制造商和资金约束的零售商构成的供应链的融资决策问题。霍艳芳,等[16]引入回购契约与减排成本分担机制,研究了资金约束型低碳供应链的协调问题。许彤和张雄[17]考虑制造商存在资金和碳排放双重约束,分析了供应链定价和融资问题。到目前为止,尚未有学者在碳税与补贴政策下对资金约束型供应链的决策与融资问题进行研究,也未同时考虑供应链中制造商和零售商的碳减排行为。针对以往研究的不足,本文在碳税和减排补贴政策下,以一个制造商和一个受到资金约束的零售商组成的二级供应链为研究对象,首先探讨了在分散和集中决策模式下供应链的定价决策、订货量决策和减排决策问题;然后探究了采用收益共享契约实现供应链协调的边界条件;最后分析了单位碳排放量、碳税税率及减排补贴率对最优决策结果的影响。

1 问题描述

本文构建了由一个制造商和一个资金约束型零售商组成的二级供应链模型。制造商和零售商均产生碳排放,政府对企业征收碳税,为了鼓励企业减排,政府还对有减排举措的企业进行补贴。零售商无启动资金且无法从银行获得贷款,制造商可为零售商提供资金并收取一定的利息。

为便于分析,本文做出如下的假设条件:

(1)制造商的单位生产成本为c,零售商的单位销售成本为0。

(2)制造商和零售商的单位减排成本函数相同,均为单位碳减排量的二次函数[18]。

(3)政府对制造商和零售商征收的碳税税率相同,给予的碳减排成本补贴率也相同。

在本文中,p为零售商的单位产品售价,α(>0)为市场规模,b( ∈ (0,1])为市场需求对产品价格的敏感度,βm和βr分别表示制造商生产和零售商销售单位产品的碳排放量,x(≥0)为碳税税率,δ( ∈ [0,1])为减排补贴率,ε( ∈ [0,1])为零售商的收益分享比例,rm( ∈ [0,1])为制造商提供的贷款利率,rf( ∈ [0,1])为银行利率,w为制造商的批发价格,am(<βm)和ar(<βr)分别表示制造商生产和零售商的单位产品碳减排量,q为零售商的订货量。下文用上标“D”“C”和“R”分别表示供应链分散决策、集中决策和收益共享契约,并用上标“*”表示均衡结果,用下标“m”“r”和“t”分别表示制造商、零售商和供应链。

2 供应链决策分析

2.1 分散决策

在供应链分散决策模式下,制造商和零售商追求各自利润最大化,制造商先确定批发价格和单位碳减排量,零售商后确定最优订货量和单位碳减排量。

产品逆需求函数为:

零售商的利润函数为:

其中,wq(1+rm)表示期末零售商需向制造商支付的总费用,x(βr-ar)q表示零售商需支付的碳税总额,表示零售商的减排费用,表示政府给予零售商的减排补贴。

制造商的利润函数为:

其中,wq(1+rm)表示零售商在期末支付给制造商的总费用,cq(1+rf)表示制造商将资金用于生产而未进行其他投资所造成的机会成本损失,x(βm-am)q表示制造商需支付的碳税总额,表示制造商的减排费用,表示政府给予制造商的减排补贴。

引理1:在供应链分散决策模式下,制造商和零售商的最优决策为:

证明略。

2.2 集中决策

制造商借贷属于供应链内部融资,在集中决策模式下,供应链整体已不存在资金约束,但仍然存在资金的机会成本损失。

供应链整体利润函数为:

其中,cqrf表示供应链内部融资所带来的机会成本损失。

引理2:在集中决策模式下,供应链的最优决策为:

证明略。

2.3 收益共享契约

下文将设计一个收益共享契约来约束供应链上下游企业的决策行为,并探究该契约实现供应链协调的条件。此时,零售商的利润函数为:

制造商的利润函数为:

证明略。

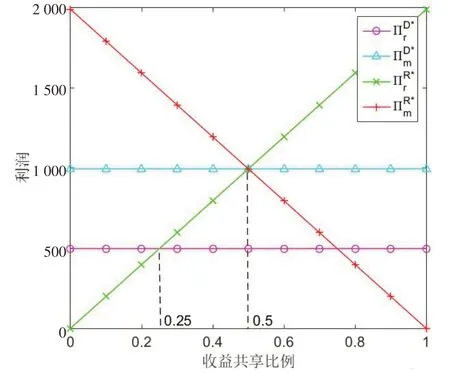

下文通过一个数值算例直观地展示定理1中的结论。不失一般性,参数取值假设如下:α=100,b=0.5,x=2,δ=0.2,c=30,rm=0.035,rf=0.03,βm=5,βr=0.5,可以得到分散决策和收益共享契约下零售商和制造商的均衡利润,如图1所示。

图1 收益共享比例对均衡利润的影响

由图1容易看出,在收益共享契约下,零售商(制造商)的利润随着收益共享比例的增加而增加(减少)。当ε<0.25时,,当ε>0.25时,;同样地,当ε<0.50时,,当ε>0.50时,。由 此 可 得,当0.25<ε<0.50时,采用收益共享契约可以使供应链得到协调。

3 均衡结果分析

本节将探究单位碳排放量、碳税税率和减排补贴率等对均衡结果的影响。

3.1 单位碳排放量

通过将不同决策模式下的最优批发价格、最优碳减排量、最优订货量以及最优利润对单位碳排放量求导,可以得到推论1。

绿色科技创新突破了传统科技创新的内涵,是紧紧围绕可持续发展的思想,充分考虑科技创新所带来的经济效益、社会效益、生态效益,会使绿色科技创新成为农业可持续发展的核心依托。

推论1:在不同决策模式下均有:

推论1说明:(1)制造商和零售商的碳减排决策均不受其生产或销售单位产品的碳排放量影响。(2)当生产单位产品的碳排放量增加时,由于减排量不变,因此需要交纳的碳税增加,相当于增加了生产成本,从而导致批发价格和产品售价上升;而当销售单位产品的碳排放量增加时,相当于增加了销售成本,零售商付出了更多的销售努力,此时可以获得更多的订单,从而获得数量优势令生产商降低批发价格,产品售价也随之降低。(3)当生产或销售单位产品的碳排放量减少时,最优订货量以及各决策主体的最优利润均上升。这表明,生产或销售绿色产品能顾吸引更多的顾客,并能使企业获得更高的收益。

3.2 碳税税率和减排补贴率

3.2.1 碳税税率。通过将不同决策模式下的最优批发价格、最优碳减排量、最优订货量以及最优利润对碳税税率求导,可以得到推论2和推论3。

推论2:在不同决策模式下,碳税税率对均衡批发价的影响不同。

图2 碳税税率对批发价格的影响

推论2(i)表明,在分散决策模式下,批发价格随着碳税税率的增加而上升。推论2(ii)和图2表明,在收益共享契约下,当收益共享比例较小时,批发价格随着碳税税率的增加先降低后上升;当收益共享比例居中时批发价格随着碳税税率的增加持续上升;当收益共享比例较大时,批发价格随着碳税税率先上升后下降。

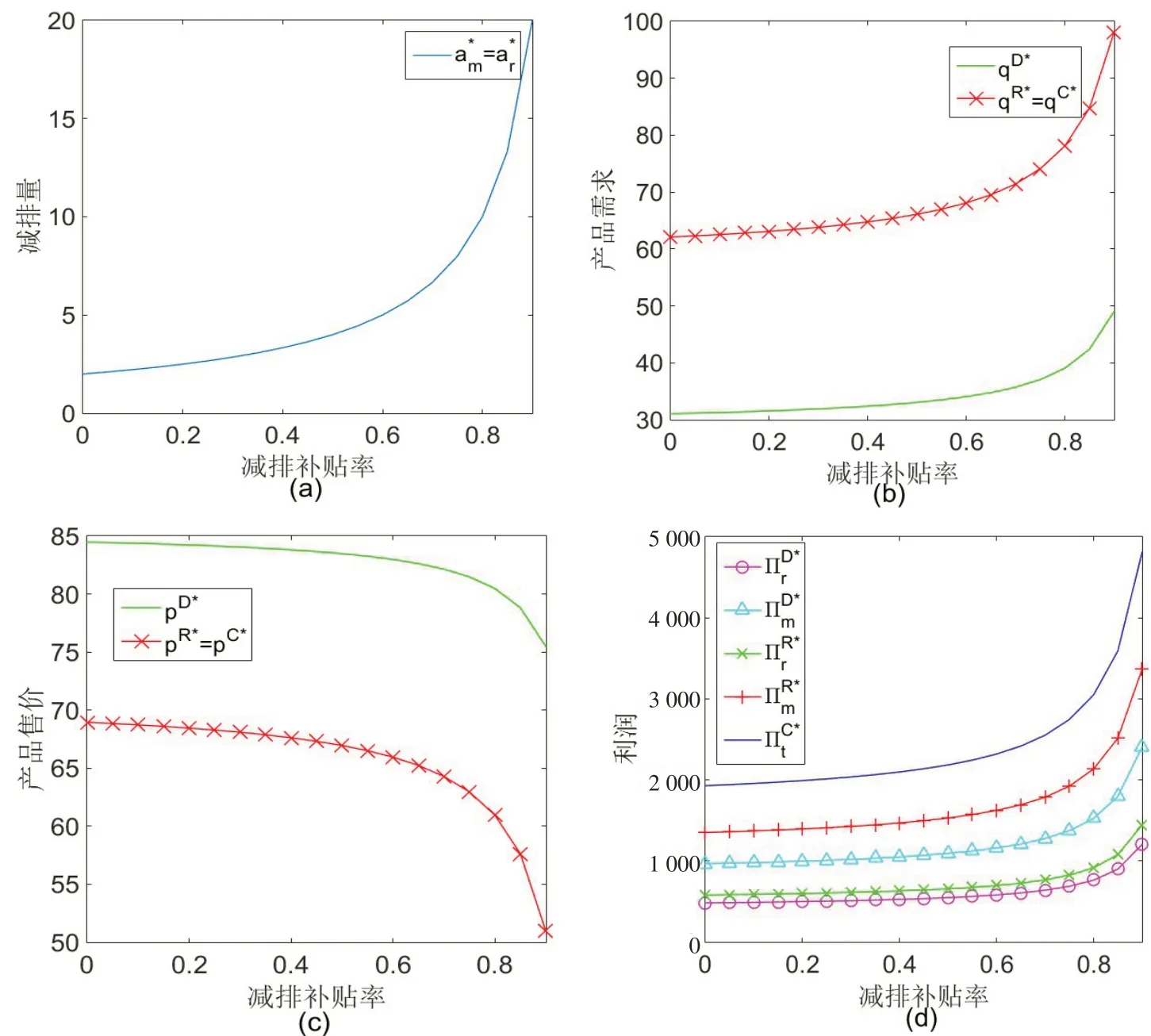

为了直观地展示推论3中的结论,取参数ε=0.3,其余参数取值同图2,可得图3。由于am<βm,ar<βr,将数值代入,可求得x<0.4。

推论3和图3(a)表明,在不同决策模式下,碳税税率对最优碳减排量的影响是相同的,最优碳减排量总是随着碳税税率的增加而增加,由此说明,碳税税率的增加在一定程度上有助于提高制造商和零售商的减排力度,政府可以通过调节碳税税率来促进企业进行减排。

推论3和图3(b)、(c)和(d)表明当碳税税率上升时,产品需求下降,产品售价随之上升,各决策主体的利润呈下降趋势。这是因为,当碳税税率增加时,零售商和制造商都需要支付更多的碳税,此时对于零售商(制造商)而言,销售成本(制造成本)增加,因此,产品售价随之增加,订货量和各决策主体的利润随之减少,由此说明政府可以通过碳税税率来调节产品的市场价格。

图3 碳税税率对供应链决策的影响

3.2.2 减排补贴率。通过将不同决策模式下的最优批发价格、最优碳减排量、最优订货量以及最优利润对减排补贴率δ求导,可以得到推论4。

为了更加直观地展示推论4(i)和(ii),分别取参数ε=0.3和ε=0.8,其余参数同图2,可以得到图4。

推论4(i)(ii)和图4表明,(1)在分散决策模式下,减排补贴率的变化对均衡批发价格没有影响;(2)在收益共享契约模式下,当收益共享比例较大时(ε>),均衡批发价格随着减排补贴率的增加而降低,当收益共享比例较小时(0<ε<),均衡批发价格随着减排补贴率的增加而上升,且变动幅度随着减排补贴率的增加而增大。

图4 减排补贴率对批发价格的影响

为了更加直观地展示推论4的结论(iii),取参数ε=0.3,其余参数同图2,可以得到图5。

推论4(iii)和图5表明,当减排补贴率上升时,各决策主体的减排量增加,产品需求量增加,产品价格随之下降,各决策主体的利润总体呈上升趋势。这是因为,当减排补贴率上升时,企业倾向于投入更多的资金提升减排力度,此时制造商和零售商的单位减排量均增加,由此带来销售价格的降低和市场需求的增加,以及各决策主体均衡利润的增加。由此可以发现,政府可以通过减排补贴率的变动对企业的减排力度进行宏观调控。

图5 碳税税率对供应链决策的影响

4 结语

本文在碳税和减排补贴政策下,建立了由一家制造商和一家资金约束型零售商组成的二级供应链模型,考虑了分散决策、集中决策和收益共享契约三种决策模式,分析了制造商的定价和减排决策以及零售商的订购和减排决策,并探究了收益共享契约实现制造商和零售商Pareto改进的条件,讨论了单位碳排放量、碳税税率以及减排补贴率对最优决策结果的影响。

研究发现:(1)当碳税税率或减排补贴率增加时,制造商和零售商均会增大其减排力度。(2)当生产或销售单位产品的碳排放量增加时,最优订货量以及各决策主体的最优利润均降低。(3)最优订货量和各决策主体的均衡利润均随着碳税税率的增加而下降。(4)当减排补贴率上升时,销售价格将随之下降,均衡订货量、零售商及制造商的单位减排量以及各决策主体的均衡利润将随之增加。

本文的研究工作仍存在着一些不足,需要进一步研究的方向主要有:(1)考虑市场需求不确定的情况;(2)将模型拓展为包括多个零售商或多个制造商的模型;(3)考虑政府进行最优决策的情况。