证券分析师数量与行业研究报告质量*

——来自证券公司关闭的证据

2022-11-05马雪琳吴崇林孙淑晓

马雪琳,刘 杰,吴崇林,孙淑晓

(1.福建农林大学经济与管理学院,福建 福州 350002;2.闽江学院,福建 福州 350108)

一、引言

证券分析师作为资本市场的信息中介,发布的研究报告能够影响投资者的决策以及公司股票的定价效率,对资本市场的健康稳定发展起到重要作用。然而,近年来,在证券公司关闭数量增多的背景下,行业分析师数量趋于下降,如2019年出现证券公司合并潮,当年共减少证券公司12家,行业中分析师人数减少261人。与此同时,“研报门”事件①“研报门”事件通常指证券分析师发布涉嫌误导证券市场投资者的研究报告。频出对投资者和资本市场形成较大的负面冲击,如2011年RX证券自夸自买“宁波联合”、ZX证券发布“涪陵榨菜”天价榨菜研报,2016年ZJ证券研报点评“通策医疗”业务张冠李戴闹乌龙,2020年GX证券虚假陈述“美年健康研报门”。对此,我们不禁疑问,分析师数量减少是否会降低研究报告质量?若答案是肯定的,存在何种影响机制?进一步地,分析师数量变动是否对证券市场的定价效率产生影响?

与成熟的资本市场相比,我国证券分析师行业起步较晚。受限于数据资料不足②从国泰安(CSMAR)数据库来看,国内从2001年开始才有证券分析师盈余预测相关数据, 2006年以后才有较多的研究报告数据。,关于分析师数量与行业研究报告质量关系的实证研究仍较为缺乏。较有代表性的Hong和Kacperczyk(2010)、岳衡和林小驰(2008)以及李春涛等(2013)的研究表明,关注同一上市公司的分析师数量增加对上市公司研究报告的质量有积极影响。但是,以往文献忽略了证券公司分析师数量变化对行业其他公司造成的影响。具体而言,分析师数量增加能够加剧竞争(Hong和Kacperczyk,2010),促使行业内分析师进行更高质量的研究来区分自己和其他分析师。此外,分析师会经常参考同行业其他分析师的研究报告,所以更高质量的研究可以为行业中的其他分析师提供更多的信息(Clement等,2011)。因此,新进入的证券分析师不仅会对其所跟踪公司的研究报告质量产生影响,对跟踪行业中其他公司的研究报告质量也会产生溢出效应。与此相反,若分析师数量下降,则会产生负向信息溢出效应,降低企业和行业的研究报告质量。为回答前文所提问题,本文首先根据证券公司最后一次发布研究报告的时间确定了66家证券公司关闭的时间,并匹配出所属证券公司的失业分析师和失业分析师失业前跟踪的上市公司,逐月统计行业中的失业分析师数量,构建分析师数量下降的指标。其次,实证检验了分析师数量下降对行业研究报告质量的影响程度及其影响机制和市场后果。发现分析师数量下降减弱了分析师的竞争程度,增加了行业中分析师的预测偏差和预测乐观度,使整个行业的研究报告质量降低,产生了负向信息溢出效应。这种影响在分析师覆盖率低、收益不易预测的行业中更为显著。进一步地,本文发现分析师数量下降产生的负向信息溢出效应减少了股价中的行业信息量,增加了行业股价同步性,导致证券市场定价效率降低。

本文可能的创新点是:第一,改进分析师数量测算方法,减轻变量的内生性问题。已有文献在测算分析师数量时往往忽视了变量的内生性问题,如李春涛等(2013)使用跟踪一家公司的分析师数量和跟踪一家公司的机构数目作为分析师数量的测度。该方法下分析师数量和研究报告质量存在反向因果关系,分析师和机构可能偏好对研究报告质量更好(或者更差)的公司进行跟踪。本文采用因证券公司关闭导致的失业分析师数量作为分析师数量下降指标。证券公司关闭取决于证券公司内部因素,与其跟踪的行业无关,是一个理想的外生冲击。此外,本文仅统计所属证券公司关闭后一年内没有发布研究报告的分析师数量,这部分分析师可以判断为因无法在行业中再就业而转行,证券公司关闭成为一个竞争的自然实验。第二,填补了分析师数量下降对行业研究报告质量溢出影响及其影响机制的研究空白。现有文献较多关注跟踪同一上市公司的分析师数量减少对该公司信息环境(Hong和Kacperczyk,2010)、经营管理(Chen等,2015;Kim等,2019)、财务决策(Derrien和kecskés,2013;刘少波等,2021)的直接影响,鲜有研究某一公司的分析师减少对同行业其他公司研究报告质量的溢出效应。本文是对分析师价值和行业研究的有益补充和拓展,能够为监管部门引导证券分析师行业的规范发展提供指导和启发。

二、理论分析与研究假设

(一)证券分析师与行业研究报告质量

证券分析师对于塑造资本市场的信息环境具有重要作用(吴偎立等,2020)。上市公司的跟踪分析师数量越多,有利于分析师作出准确的企业盈利预测(Hong和Kacperczyk,2010;岳衡和林小驰,2008;李春涛等,2013),也有利于加强对企业的监督(Chen等,2015;李春涛等,2016),更好地挖掘企业创新活动信息,提升资本市场对企业创新活动的认同度,促进企业创新投资(徐欣和唐清泉,2010)。反之,分析师跟踪数量减少会增加信息不对称,从而增加企业融资成本,导致公司的投资和融资减少(Derrien和kecskés,2013),加大公司未来的股价崩盘风险(Kim等,2019)。

研究报告的质量取决于分析师的专业能力、信息渠道和独立性。在专业能力方面,从业年限(Mikhail等,2003;何慧华和方军雄,2019)、明星分析师头衔(Fang和Yasuda,2009;张然等,2017)、学历水平(Bertrand和Schoar,2003)以及行业专长(刘永泽和高嵩,2014)能够反映分析师的专业能力,对分析师在研究报告中的预测表现具有重要影响。在信息渠道方面,上市公司的信息披露(白晓宇,2009)和媒体报道(周开国等,2014)等公开信息,由于成本较低、易于获取,是分析师最主要的信息来源,能够显著影响研究报告的质量。此外,分析师通过实地调研(杨青等,2019)或者参与上市公司的交流会(Green等,2014)私下获取的非公开信息,也能够对研究报告的质量产生重大影响。在独立性方面,国内外学者均一致认为,证券分析师受制于各种利益关系难以保持独立性,倾向于在研究报告中发布乐观的盈余预测,降低研究报告质量。证券分析师之所以这样做,主要有五种动机:一是为所在证券公司争取承销业务(Bessler和Stanzel,2010;吴超鹏等,2013);二是获取机构投资者的分仓佣金(许年行等,2012;Gu等,2013);三是增加交易费用(Jackson,2005;曹胜和朱红军,2011);四是维护与上市公司管理层的关系以获取私有信息(Francis和Philbrick,1993;孙淑伟等,2019);五是为了自身的职业发展(Bradshaw,2011;褚剑等,2019)。

(二)证券分析师数量变化与行业研究报告质量

分析师数量增加会导致竞争加剧(Hong和Kacperczyk,2010)。分析师在行业排名和行业声望等方面的竞争,能够促使分析师进行更高质量的研究来区分自己和其他分析师。又由于分析师会经常参考同行业其他分析师的研究报告(Clement等,2011),因此更高质量的研究可以为行业中的其他分析师提供更多的信息,进而提高所在行业的研究报告质量。因此,新进入的证券分析师不仅会对其所跟踪行业中的公司x1研究报告质量产生影响,对行业X中的其他公司研究报告质量也会产生溢出效应;反之,若分析师数量下降,则会产生负向信息溢出效应,降低行业研究报告质量(见图1)。

图1 证券分析师数量下降的溢出效应

进一步地,若分析师数量变化对行业研究报告质量的影响是由分析师竞争变化驱动的,随着分析师数量的下降、行业竞争减小,这种负向溢出效应会不断减弱。本文通过预测偏差和预测乐观度两个指标衡量分析师的研究报告质量。以预测偏差为例,分析师下降相同的数量(△x2=△x1),对降低行业研究报告质量的影响是不断减弱的(△y2<△y1)。

基于以上分析,提出本文的第一个研究假设:

H1a:分析师数量下降将增大证券分析师的预测偏差和预测乐观度,降低行业研究报告质量。

H1b:随着分析师数量的下降,其对行业研究报告质量的不利影响会不断减弱。

(三)证券分析师数量下降、行业分析师覆盖率与行业研究报告质量

若分析师数量变化是通过改变行业竞争程度影响该行业研究报告的质量,则分析师数量下降对不同竞争压力的行业的研究报告质量影响应该是不同的。基于Gentzkow和Shapiro(2008)的研究,当市场上有大量的传媒公司,失去一个传媒公司不太可能影响新闻的报道,但当市场上只有少数传媒公司时,失去一个传媒公司很大可能会影响新闻报道。如果一个行业拥有大量的分析师跟踪,那么分析师数量的下降对这些行业研究报告质量的影响将下降到较低的水平。由此,提出本文的第二个研究假设:

H2:分析师数量下降对分析师覆盖率高的行业的研究报告质量影响较小。

(四)证券分析师数量下降、行业收益预测难度与行业研究报告质量

历史盈余数据是分析师进行预测的重要信息来源,公司盈余波动越大,从历史盈余数据中预测未来收益的难度越高(Kross等,1990;石桂峰等,2007;岳衡和林小驰,2008)。同理,如果一个行业中的公司收益可以通过行业历史盈余数据推算,而不太依赖于行业公司间的异质信息,这不仅说明该行业中的公司收益高度相关,也意味着该行业中的公司收益易于预测,此时该行业拥有更多分析师的价值相对较低。当行业中的公司收益易于预测时,个别分析师离开该行业,行业损失的信息较少,分析师数量下降影响较小。基于此,提出本文的第三个研究假设:

H3:分析师数量下降对收益易于预测的行业的研究报告质量影响较小。

(五)证券分析师数量下降与行业股价同步性

分析师研究报告向市场提供的信息会对股票估值产生影响(Asquith等,2005;Bradley等,2014)。股价中包含的公司特质信息越多,股价越能够反映公司的实际价值,引导资本市场实现资源的最优配置,而并非仅仅跟随市场走势波动,因此股价同步性可作为衡量公司股价信息含量的指标,反映证券市场的定价效率。分析师的活动能够增加股价中公司层面的特质信息,降低公司股价同步性,提高资本市场的运行效率(朱红军等,2007;姜超,2013)。然而,公司之间并非相互独立,尤其是处在同一行业中的公司是相互影响的,单家公司的信息会对行业中的其他公司产生溢出效应(Kim等,2008)。分析师利用从同行业其他公司获取的信息可以提高预测的准确性(Hilary和Shen,2013;刘永泽和高嵩,2014)。基于此,本文预期分析师数量下降产生的负向信息溢出效应对行业信息含量会有负面影响,增加行业股价同步性。同样地,若分析师数量变化对行业股价同步性的影响是由分析师竞争变化导致的,随着分析师数量的下降,行业竞争减小,这种负向溢出效应会不断减弱。由此,提出本文的第四个假设:

H4a:分析师数量下降会增加行业股价同步性,降低证券市场定价效率。

H4b:随着分析师数量的下降,其对证券市场定价效率的不利影响会不断减弱。

三、研究设计

(一)样本选择与数据来源

本文使用的分析师预测数据、上市公司财务数据、股票市场交易数据均来源于国泰安(CSMAR)数据库,样本期间为2006—2020年。其中,对分析师预测数据作如下处理:①因分析师作出预测的时间与预测年度间隔不同会对预测偏差、预测乐观度产生不同影响,仅保留分析师对上市公司的当年预测;②仅保留同一分析师对同一上市公司当月的最后一次预测。本文按照证监会行业分类2012版门类分类标准,将上市公司划分为19个行业。剔除缺失值后,最终得到3027个观测值。

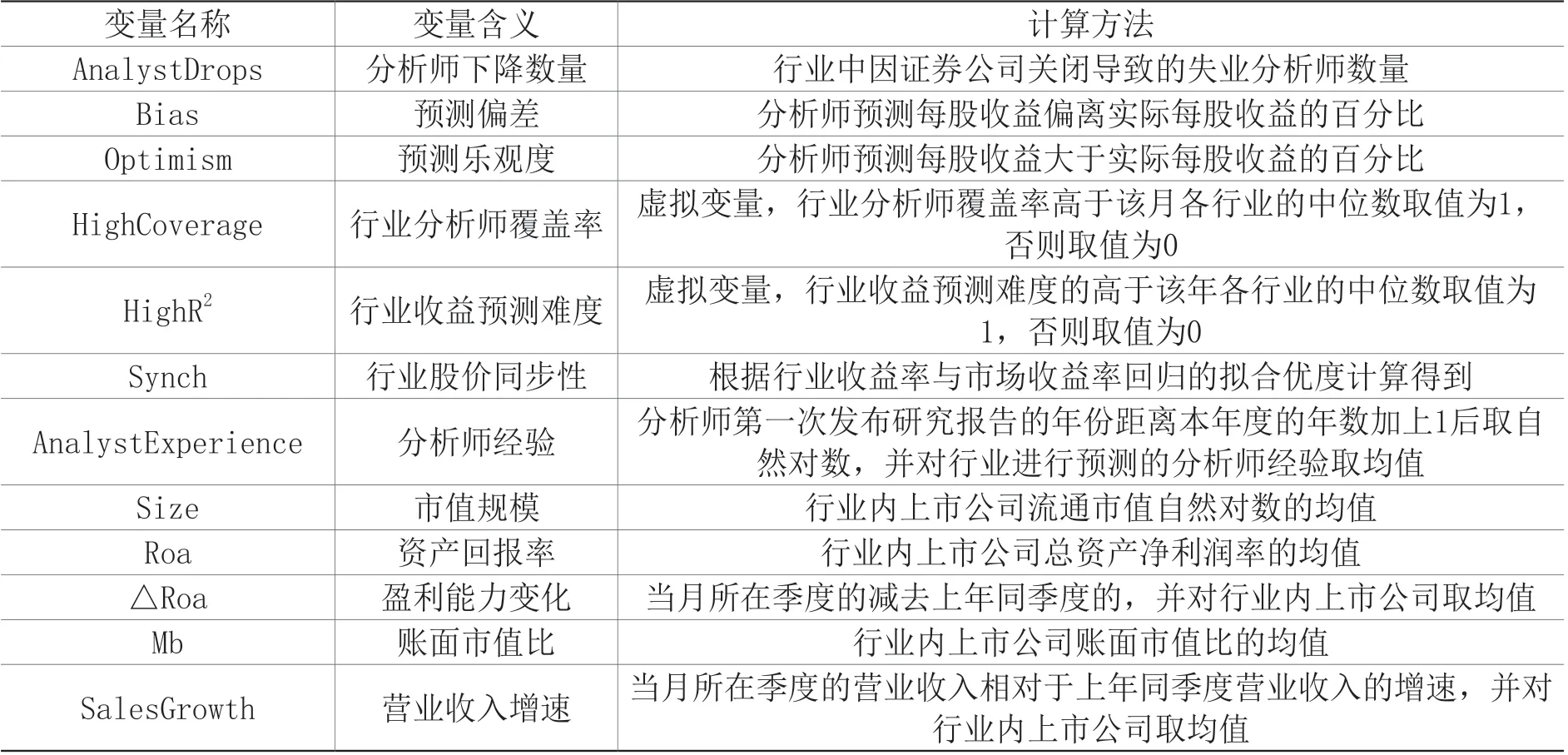

(二)变量设计

1.分析师的下降数量(AnalystDrops)

本 文 参 照Hong和Kacperczyk(2010)、Derrien和kecskés(2013)、Chen等(2015)以及Kim等(2019)的做法,使用证券公司关闭这一事件作为外生冲击,通过匹配确定失业分析师及其失业前跟踪的上市公司,按行业逐月统计出分析师的下降数量。导致证券公司关闭的常见原因有两种:一是证券公司在经营过程中出现违法违规、未能清偿到期债务等问题使其被撤销、托管、接管或破产;二是为了补齐业务短板、扩张市场份额而发生的证券公司合并。因此,证券公司关闭取决于证券公司内部因素,而与其跟踪的行业无关,是一个理想的外生冲击。本文根据证券公司最后一次发布研究报告的时间确定了66家证券公司关闭的时间,如果分析师在所属证券公司关闭后的一年内没有发布研究报告,则判定其因无法在行业中再就业而转行,计入失业分析师数量。

2.研究报告质量

分析师在对公司未来盈利作出预测时,会因信息不对称而产生偏差。Hong和Kacperczyk(2010)的研究表明竞争具有约束作用,分析师数量减少导致的竞争减小会导致分析师预测乐观度增加。因此,本文使用预测偏差(Biasi,s,t)和预测乐观度(Optimismi,s,t)两个指标衡量分析师研究报告质量。Biasi,s,t为行业i分析师在第t年第s月的预测偏差,定义为分析师预测的每股收益值与实际每股收益值之差的绝对值。为了消除公司间的异质性,将其除以分析师预测的每股收益值进行调整,并对预测偏差求平均值。Optimismi,s,t考虑了偏差的方向,为行业i分析师在第t年第s月的预测乐观度。

其中:fepsj,s,t,k表示第k个分析师在第t年第s月对j公司作出的每股收益指标预测值;epsj,t对应j公司第t年每股收益的实际值;j剔除了行业中上一个月经历分析师下降的公司,以考察分析师数量的下降对该行业中其他没有经历分析师跟踪变化的公司研究报告质量的影响,即分析师的下降数量对行业研究报告质量的溢出效应。

3.行业分析师覆盖率(HighCoverage)

本文将行业分析师覆盖率定义为对某一行业进行跟踪的分析师数量。由于分析师通常会定期提供报告,每月一次或者更频繁。因此,本文根据研究报告的月度发布情况统计当月对各行业进行跟踪的分析师数量。如果一个行业分析师覆盖率高于该月各行业的中位数,虚拟变量HighCoverage赋值为1,否则赋值为0。

4.行业收益预测难度(HighR2)

其中:ROAj,i,q,t表示第t年第q季度行业i公司j的资产回报率。ROAi,q,t表示第t年第q季度行业i的资产回报率,按照行业中各公司流通市值为权重加权平均计算得到。若一个行业的年度R2i,t高于该年各行业的中位数,则认为该行业该年收益易于预测,虚拟变量HighR2赋值为1,否则赋值为0。

5.行业股价同步性(Synch)

其中:IndReti,w,t表示第t年第w周行业i的收益率,按照行业中各公司流通市值为权重加权平均计算得到。MarketRetw,t表示第t年第w周市场收益率。Synchi,t表示第t年行业i的股价同步性。

6.控制变量

本文参考Merkley等(2017)与唐雪松等(2019)的做法,选取分析师经验(AnalystExperience)、市值规模(Size)、资产回报率(Roa)、盈利能力变化(△Roa)、账面市值比(Mb)、业绩增速(SalesGrowth)作为控制变量。

为了避免异常值对实证结果造成的潜在影响,本文对连续型变量进行了1%的双向缩尾处理。主要变量的具体定义如表1所示。

表1 变量定义

(三)模型设定

本文建立模型(6)检验假设H1a:

其中:FEi,s,t为衡量研究报告质量的预测偏差(Biasi,s,t)和预测乐观度(Optimismi,s,t)。若β1显著为正,则代表证券分析师数量下降能够降低行业研究报告质量。在模型(6)的基础上,引入分析师下降数量的平方项AnalystDrops2i,s,t,建立模型(7)检验假设H1b。若β2显著为负,则说明随着分析师数量的下降,其对行业研究报告质量的不利影响会不断减弱。

建立模型(8)检验假设H2,模型中加入了AnalystDropsi,s,t与HighCoveragei,s,t的交互项。若β2显著为负,则代表分析师数量下降对分析师覆盖率较高的行业的研究报告质量影响不大。

建立模型(10)检验假设H4a。若β1显著为正,则代表分析师数量下降会增加行业股价同步性,降低证券市场定价效率。

基于模型(10),引入分析师下降数量的平方项AnalystDrops2i,s,t,建立模型(11)检验假设H4b。若β2显著为负,则代表随着分析师数量的下降,其对证券市场定价效率的不利影响会不断减弱。

四、实证分析

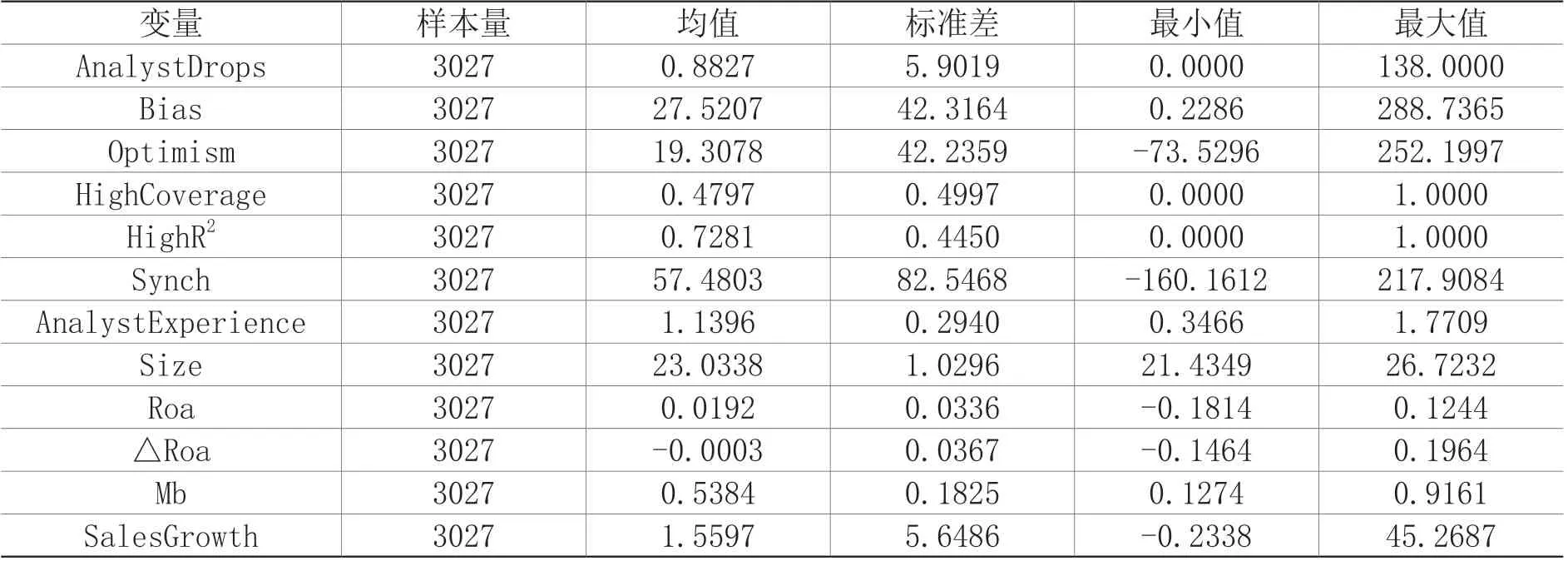

(一)描述性统计分析

表2为主要变量的描述性统计结果。分析师下降数量(AnalystDrops)的均值为0.8827,说明每个月每个行业平均有0.8827位分析师因证券公司关闭失业。预测乐观度(Optimism)的均值为正,表明分析师研究报告的盈余预测存在过度乐观的倾向,这与国内外诸多学者的结论是一致的。

表2 描述性统计

(二)回归分析

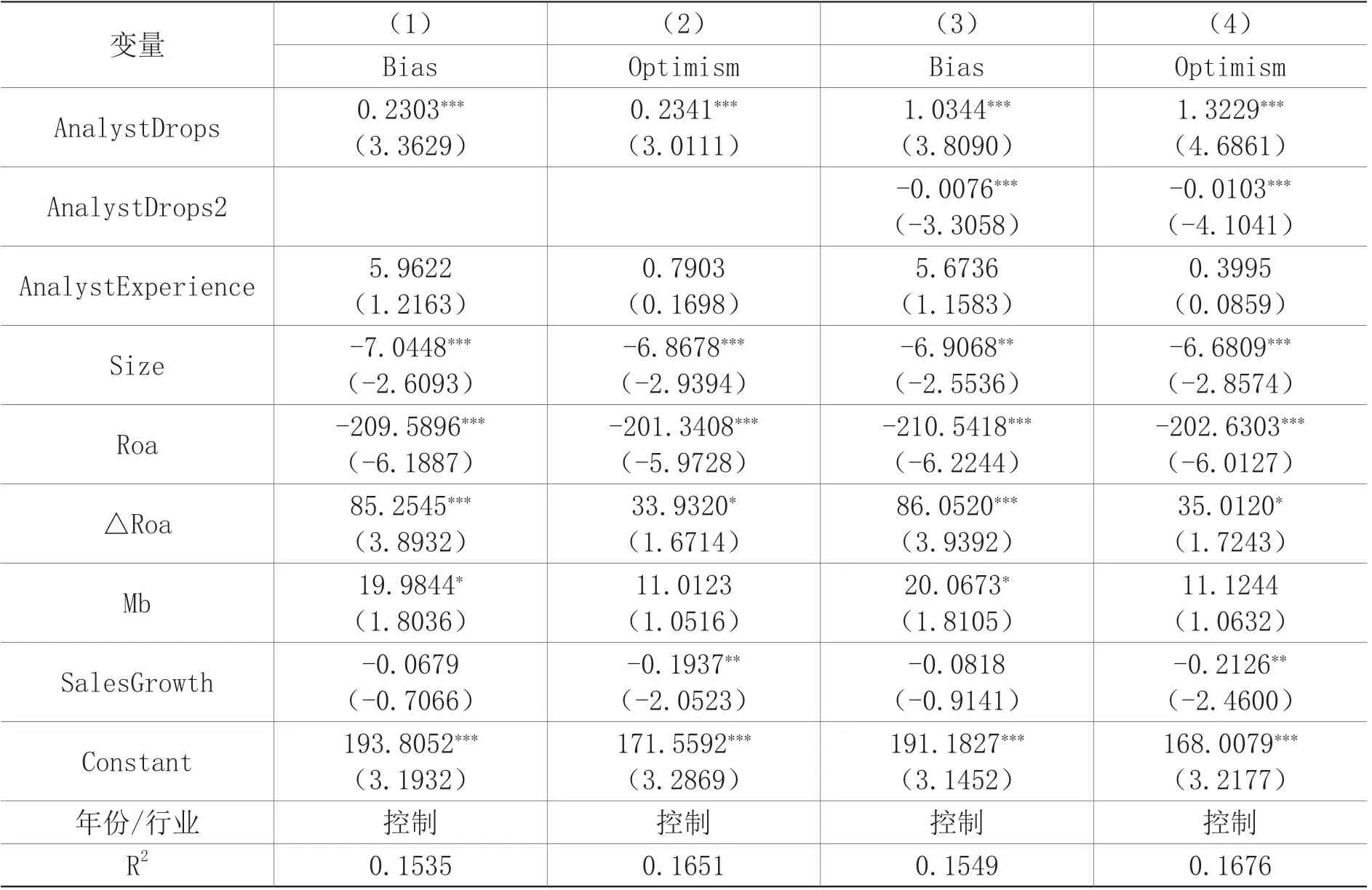

1.分析师数量下降对行业研究报告质量的影响

表3第(1)(2)列的被解释变量分别为预测偏差(Bias)和预测乐观度(Optimism)。AnalystDrops的回归系数在1%显著性水平下均显著为正,表明分析师数量下降能够增加行业分析师的预测偏差和预测乐观度,对行业中其他公司的研究报告质量产生负向溢出效应,降低行业研究报告的质量。具体而言,分析师数量每下降1人,行业分析师的平均预测偏差增加0.23个百分点,平均预测乐观度增加0.23个百分点。上述结果与Hong和Kacperczyk(2010)、岳衡和林小驰(2008)以及李春涛等(2013)在公司层面的研究发现是一致的。假设H1a得到证实。第(3)(4)列的估计结果显示,AnalystDrops2的回归系数在1%显著性水平下均显著为负,表明随着分析师数量的下降,行业研究报告质量会降低,但这种影响会不断减弱。假设H1b得到证实。

表3 分析师数量下降与行业研究报告质量

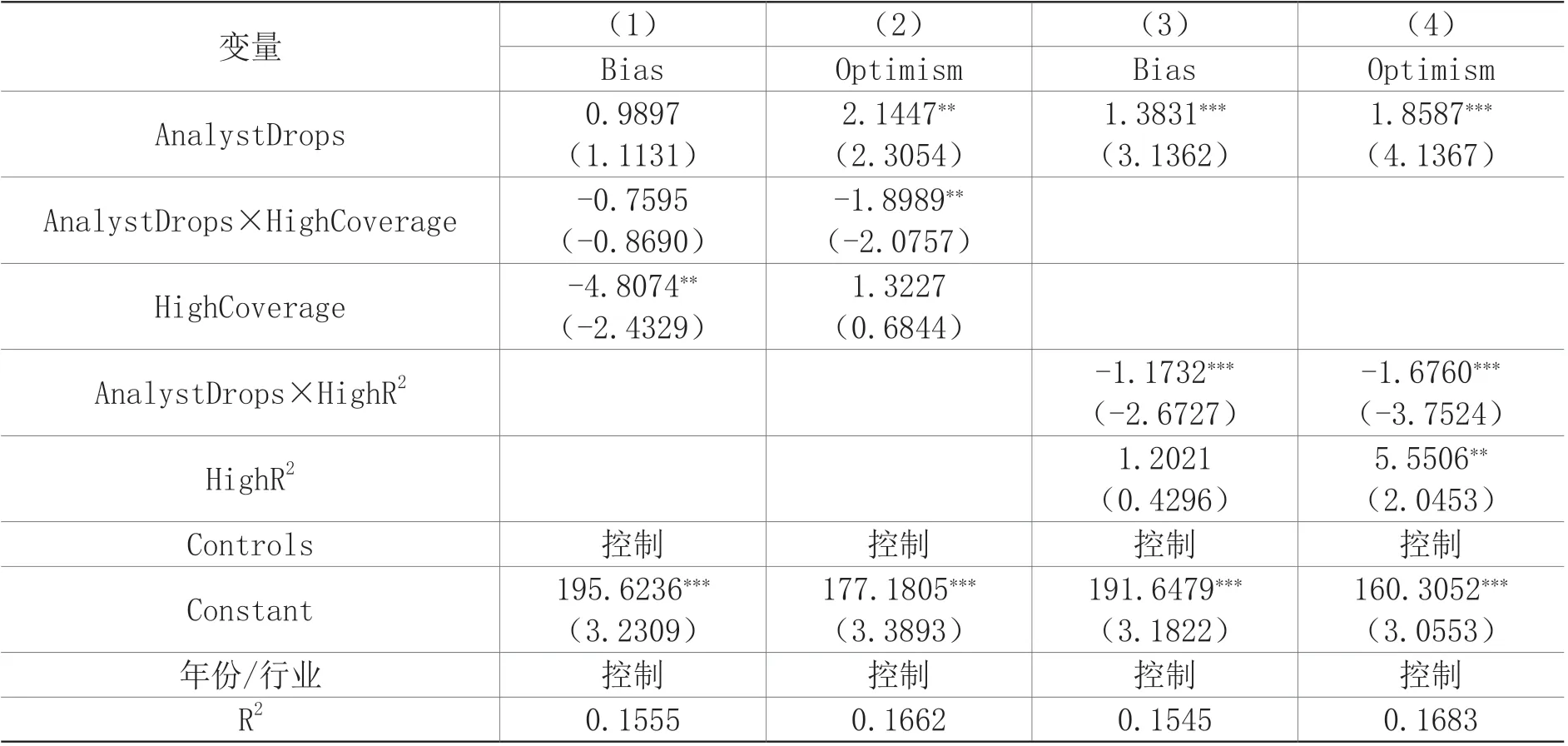

2.分析师数量下降对不同分析师覆盖率行业研究报告质量的影响

表4第(1)列的估计结果显示,交互项AnalystDrops×HighCoverage的回归系数为负但在统计上不显著,说明分析师数量下降对不同分析师覆盖率行业的分析师预测偏差影响没有显著不同。第(2)列的估计结果显示,交互项AnalystDrops×HighCoverage的回归系数在5%显著性水平下显著为负,表明分析师数量下降导致的竞争减小,显著助长了分析师覆盖率较低行业的分析师过度乐观行为。具体而言,对于分析师覆盖率低的行业,分析师的下降数量每增加1人,行业中分析师的平均预测乐观度增加2.14个百分点;对于分析师覆盖率高的行业,分析师的下降数量每增加1人,行业中分析师的平均预测乐观度增加0.25个百分点。总体来看,分析师数量下降对分析师覆盖率低的行业的研究报告质量能够产生更大的负面影响。假设H2得到证实。

3.分析师数量下降对不同收益预测难度行业研究报告质量的影响

表4第(3)(4)列的估计结果显示,交互项AnalystDrops×HighR2的回归系数在1%显著性水平下均显著为负,表明分析师数量下降对收益不易预测的行业的研究报告质量影响更大。假设H3得到证实。具体而言,对于收益不易预测的行业,分析师的下降数量每增加1人,行业中分析师的平均预测偏差增加1.38个百分点,平均预测乐观度增加1.86个百分点。对于收益易于预测的行业,分析师的下降数量每增加1人,行业中分析师的平均预测偏差增加0.21个百分点,平均预测乐观度增加0.18个百分点。以上结果进一步表明,信息溢出是分析师数量影响行业研究报告质量的一种机制,当个别分析师信息不太重要时,对行业研究报告的质量影响较小。

表4 分析师数量下降影响行业研究报告质量的行业异质性

4.分析师数量下降对行业股价同步性的影响

表5第(1)(2)列的被解释变量为行业股价同步性(Synch)。估计结果显示,无论是否考虑控制变量,AnalystDrops的回归系数在1%显著性水平下均显著为正,表明分析师的数量下降能够减少股价中的行业信息量,导致行业股价同步性增加,降低证券市场的资产定价效率。如第(2)列所示,平均而言,分析师的下降数量每增加1人,行业股价同步性增加0.42个百分点。上述结果与朱红军等(2007)和姜超(2013)的结论是相似的。假设H4a得到证实。

表5 分析师数量下降与行业股价同步性

Controls 控制 控制 控制 控制Constant 7.2877(0.9352)-382.9624***(-4.7862)年份/行业 控制 控制 控制 控制观测值 3027 3027 3027 3027 R2 0.6953 0.7025 0.6955 0.7028-380.6424***(-4.7501)7.3925(0.9502)

表5第(3)(4)列的估计结果表明,AnalystDrops2的回归系数在5%显著性水平下均显著为负,表明随着分析师数量下降,行业股价同步性会增加,降低了证券市场的定价效率,但这种影响在不断减弱。本文假设H4b得到证实。

五、稳健性检验

(一)改变证券分析师数量的测量方法

证券公司关闭导致的分析师数量下降提供了一个理想的外生冲击。但这一变量设置只关注分析师数量减少产生的影响,忽略了分析师数量增加的影响。因此,本文使用跟踪某一行业的分析师数量变化作为自变量进行稳健性检验。检验结果如表6所示。估计结果表明,行业中的分析师数量增加会减小预测偏差和预测乐观度。这与表3的结论是一致的。

表6 稳健性检验结果

(二)剔除股市异常波动期和泡沫期数据

2007—2008年的全球金融危机以及2014—2015年的中国股市泡沫可能对分析师的预测表现产生巨大的影响。本文参照Han和Liang(2017)与Cumming等(2020)的做法,将2007年8月至2008年12月、2015年6月至2015年9月定义为中国股市崩盘期,将2007年1月至2007年7月、2014年7月至2015年5月定义为中国股市泡沫期。表6结果显示,剔除了股市异常波动期和泡沫期数据后,第(5)(6)列中AnalystDrops的回归系数仍然显著为正,第(7)(8)列中AnalystDrops2的回归系数仍然显著为负,说明前文结论是稳健的。

(三)其他稳健性检验

本文还进行了以下稳健性检验:①使用不同的行业分类标准。被国际广泛使用的全球行业分类标准(GICS)与中国证监会行业分类存在较大差异。本文基于GICS二级行业分类标准将上市公司重新分为24个行业,然后进行稳健性检验。②剔除金融行业。由于金融行业具有一定的特殊性,本文使用前文研究方法,基于剔除金融行业的样本数据进行稳健性检验。③考虑不同的股票市场环境。鉴于市场环境对股票市场具有重要影响,本文参考Chen(2009)的做法,根据市场移动平均回报率将样本期划分为牛市和熊市,研究不同股票市场环境(牛市、熊市)下,分析师数量下降对行业研究报告质量的影响差异。④考虑季度、月度固定效应。上述稳健性检验结果均与前文结论基本一致,受篇幅限制,在此不再赘述。

六、结论

本文根据证券公司最后一次发布研究报告的时间确定证券公司关闭时间,并匹配出所属证券公司的失业分析师,得到各行业每月因证券公司关闭导致的失业分析师人数。在剔除经历证券分析师跟踪数量变化的公司后,研究分析师数量下降对同行业其他公司研究报告的信息溢出效应。本文的主要结论:第一,证券分析师数量下降将减小分析师的竞争程度,增加分析师的预测偏差和预测乐观度,从而降低行业研究报告的质量,产生负向信息溢出效应;第二,对于分析师覆盖率低或收益不易预测的行业,分析师数量下降的市场影响更为显著;第三,分析师数量下降产生的负向信息溢出效应,减少了股价中的行业信息量,导致行业股价同步性增加,降低了证券市场的定价效率。

本文的研究结论对于提升证券市场的资产定价效率与中小投资者的利益保护、引导证券分析师行业的规范发展具有启示意义。鉴于资本市场中拥有更多的证券分析师可以更有效地传播信息、提高市场定价效率,有关部门应进一步发展证券分析师行业,扩大分析师供给数量,强化对证券分析师的专业能力要求,持续提升资本市场信息披露水平。