上海市职工基本医疗保险基金可持续性评估及降费空间研究

2022-11-04余芷晴焦晓怡

余芷晴 焦晓怡 曾 益

中南财经政法大学公共管理学院 湖北武汉 430073

1 引言

上海市是我国最早进入人口老龄化社会的城市之一, 其老龄化程度相对比较严重。[1-2]2020年上海市65岁及以上人口比重为16.28%, 超过全国平均水平的13.5%, 且比2000年高了近5个百分点。[3- 4]可见上海市老龄化程度快速加深。由于老年人比年轻人花费更多医疗费用, 人口老龄化进程的加深会对医疗保险基金可持续运行造成一定的挑战。基于人口老龄化的背景, 未来上海市城镇职工基本医疗保险(以下简称“职工基本医疗保险”)基金能否实现可持续运行? 职工基本医疗保险缴费率是否具有降低空间?目前学界大多从收入端或支出端某一方面的变化和调整来分析对医保基金可持续性的影响。鲜有从人口年龄结构及医疗费用增长率两个参量调整角度来研究某一具体的统筹地区职工基本医疗保险基金可持续性,并进一步探讨医保的降费空间。因此,本文以上海市职工基本医疗保险为例, 构建精算模型,根据上海市医疗保障局内部数据,以2019年为基年, 测算不同人口预测方案及非人口结构因素带来的人均医疗费用增长率变化情形下, 2020—2035年统筹基金的收支和结余状况, 并探讨潜在的降费空间, 为上海市职工基本医疗保险基金持续运行提供实证支持, 以期促进基金可持续发展, 减轻企业缴费负担。

2 模型与参数设定

2.1 模型

我国职工基本医疗保险基金为统账结合模式,个人账户资金归个人使用, 当该账户资金划扣完毕, 个人需自负医疗费,这意味着个人账户的余额为非负值, 因此本文的分析对象为具备风险共担作用的统筹基金。

2.1.1 统筹基金收入模型

统筹基金收入=参保在职职工人数×缴费基数×缴费率×基金收入划入统筹基金的比例, 具体公式如下:

(1)

2.1.2 统筹基金支出模型

统筹基金支出=参保职工人数×人均统筹基金支出, 具体公式如下:

(2)

2.1.3 统筹基金累计结余模型

根据《国务院关于建立城镇职工基本医疗保险制度的决定》(国发〔1998〕44号)规定,上年度的累计结余按照银行3个月整存整取存款利率(rw)计息, 当期结余按照银行活期存款利率(rt)计息, 统筹基金累计结余的具体计算公式如下:

Ft=Ft-1·(1+rw)+Ct·(1+rt)

(3)

Ft是t年末职工基本医疗保险统筹基金累计结余;Ct是t年职工基本医疗保险统筹基金当期结余, 即基金收入减去支出。

2.2 参数设定

2.2.1 参保职工人数、生育率

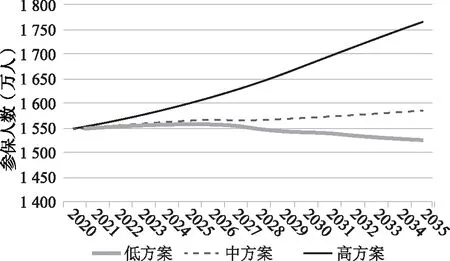

运用人口分要素预测法[注]由现存某时点分性别年龄人口资料, 遵照一定的人口生存概率、妇女生育率、净迁入率等, 测算未来某时点的性别年龄人口数。, 以2019年为预测基年, 对2020—2035年上海市常住人口变动趋势进行预测[注]常住人口数根据《2019年上海市国民经济和社会发展统计公报》中公布的2019年年末全市常住人口总数为2 428.14万人与上海市人口办提供的2019年常住人口分性别、一岁一组的年龄结构相乘得到分性别、一岁一组人口数, 作为预测的基础数据。,并根据不同的参数设置, 得出人口总量预测低、中、高方案(表1), 其中高方案考虑突破2 500万常住人口的人口调控线[注]《上海市城市总体规划(2017—2035年)》规定以2500万人左右的规模作为2035年常住人口调控目标。。

表1 2020—2035年上海市常住人口总量预测(万人)

依据上海市2019年分性别、分五岁组年龄(19岁及以下为一组)的常住人口数和城镇职工参保人数, 计算2019年上海市常住人口分性别、分五岁组年龄的参保率, 并将此参保率作为2020—2035年预测期内的参保率固定外推;然后, 再乘以上一部分预测的2020—2035年的分性别、分五岁组年龄的人口数, 测算分性别、分五岁组年龄的参保人数及总参保人数。由此可以预测低、中、高方案下2020—2035年上海市职工基本医疗保险参保人数总量(图1)。

关于总和生育率, 本文设定低方案下的城镇总和生育率为0.8, 农村为0.89;中方案下城镇为1.05, 农村为1.17;高方案下城镇为1.3, 农村为1.44。

图1 2020—2035年上海市职工基本医疗保险参保人数总量预测

2.2.2 年龄

本文设定初次参保年龄是20岁[注]《中华人民共和国劳动法》规定的法定就业年龄为16岁, 但考虑到我国大学生毕业后参加工作普遍为22 岁, 高中毕业生参加工作普遍为18岁。本文假定初次参保职工大学生与高中生各占一半, 初次参保年龄设定为20岁。, 最大存活年龄是100岁[注]由于历年人口普查数据将100岁和100岁以上人口归并为一个年龄段(100岁及以上)进行统计, 本文假定人口最大存活岁数为100岁。。考虑到上海市尚未出台延迟退休年龄方案, 沿用目前的政策规定, 法定退休年龄为男性60岁、女干部55岁、女工人50岁。

2.2.3 实际缴费基数

2019年实际缴费基数是103 906.76元[注]数据来源于上海市医疗保障局, 2019年上海市年职工医保基金收入=12 690 533万元, 参保缴费人数为1 062.033 5万人, 所以人均缴费为11 949.277元=(1 269 053/1062.033 5), 实际缴费基数为103 906.76元=(11 949.277/11.5%)。。 根据《上海市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》, 上海市生产总值年均增长率预期在5%左右, 因此本文假设未来上海市城镇职工实际缴费基数增长率为5%。

2.2.4 缴费率

上海市以前医保的政策缴费率为14%, 后来逐步降费。目前上海市医保的政策缴费率为11.5%, 其中单位缴费9.5%, 个人缴费2%。

2.2.5 人均统筹基金支出增长率

本文参照Mayhew提出的“增长因子”法来预测人均统筹基金支出(或人均医疗费用)的未来增长速度。[5-6]以该假设为前提, 各增长因素与人均统筹基金支出的变化之间的关系可以表示如下:

H(t)=H(0)×expt(rp+ru)

(4)

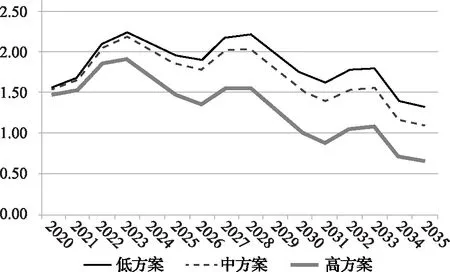

H(0)是基期的人均统筹基金支出,H(t)是时间t时的人均统筹基金支出,rp是人口结构因素带来的人均统筹基金支出增长率,ru是非人口结构因素的变化带来的人均统筹基金支出增长率,rp与ru相加即为总体人均统筹基金支出(或人均医疗费用)增长率。依据上海市医疗保障局数据, 2019年上海市职工基本医疗保险人均统筹基金支出为2 685.39元[注]2019年上海职工基本医疗保险统筹基金支出为4 134 087万元, 参保总人数为1 539.4742万人, 因此2019年人均统筹基金支出为2 685.39(=4 134 087/1 539.474 2)元。, 由此可得各年人均统筹基金支出[注]例如, 2020年的人均统筹基金支出=2019年人均统筹基金支出乘以(1+2020年人均医疗费用增长率)。。依据2019年上海市分年龄段的医疗消费权重[注]将此固定作为2020—2035年预测期内的分年龄段医疗消费权重, 分年龄段的医疗消费权重等于分年龄段人均医疗费用除以总计人均医疗费用。, 可算出低、中、高人口预测方案下2020—2035年人口结构因素带来的人均医疗费用增长率[注]t年的人口结构因素带来的人均医疗费用增长率=t年加权平均的医疗消费权重/(t-1)年加权平均的医疗消费权重-1。加权平均的医疗消费权重=分年龄段人数乘以分年龄段的医疗消费权重的加总, 再除以总人数。(图2)。非人口因素带来的人均统筹基金支出增长率向来高于实际缴费基数增长率1%左右, 但鉴于上海医疗技术水平较为先进, 非人口因素带来的人均统筹基金支出增长率尚存增长空间。本文假设非人口因素带来的人均统筹基金支出增长率比实际缴费基数增长率快2%、快1%、与实际缴费基数增长率相等三种情形, 故而算出将来人均统筹基金支出增长率。

图2 2020—2035年人口结构因素带来的人均医疗费用增长率

2.2.6 银行利率

根据中国人民银行公布的数据,本文设定银行活期存款利率为0.35%, 三个月整存整取存款利率为1.35%。

3 实证结果与分析

本文分别基于三套人口测算方案高、中、低, 分析非人口结构因素带来的人均医疗费用增长率变动(“非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快2%”、“非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快1%”和“非人口结构因素带来的人均医疗费用增长率等于实际缴费基数增长率”)之下,2020—2035年上海市职工基本医疗保险基金运行状况及缴费率降低空间。由于未获得上海市长期护理保险的数据, 本研究尚存在不足, 即未测算研究长期护理保险对职工基本医疗保险基金支出的影响[注]上海于2016年开始长期护理保险的试点, 试点经费主要来自职工基本医疗保险和公共财政。未来15年上海市人口将快速高龄化, 长期护理保险的相关支出将快速增长。若缺乏新的资金来源, 将对上海市职工基本医疗保险基金支出造成新的压力。。后期会进一步调研上海市长期护理保险的数据, 以弥补此研究不足。

3.1 基金收支预测

3.1.1 人口预测为低方案

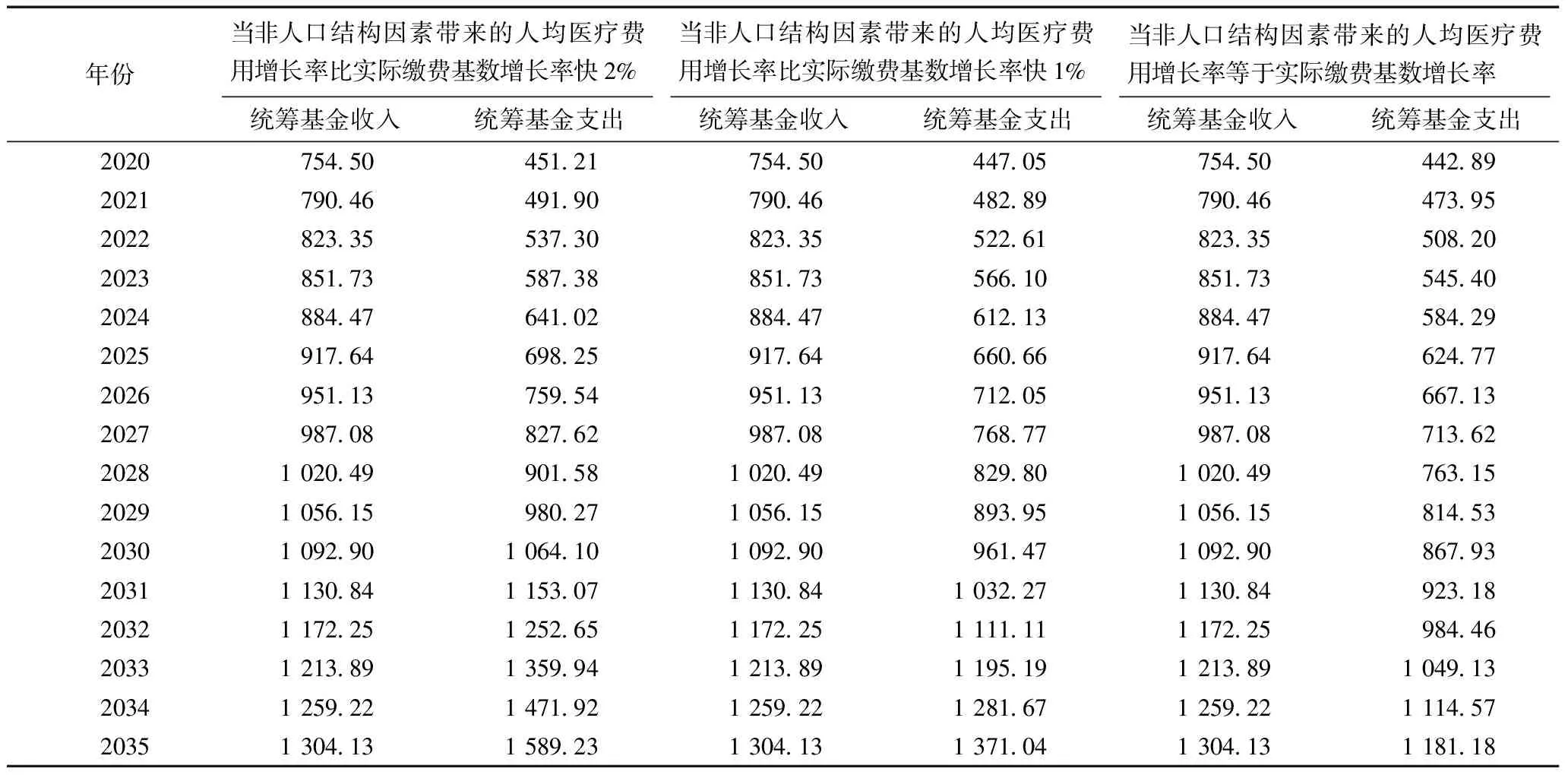

当人口预测为低方案时, 在非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快2%的情形下, 2020—2035年统筹基金收入和支出均逐年增加。2020年统筹基金收入为754.50亿元, 2035年增至1 304.13亿元, 年均增速达3.72%。统筹基金支出从2020年的451.21亿元增至2035年的1 589.23亿元, 年均增速为8.76%, 远超基金收入的增长速度, 2031年开始出现收不抵支。

由于非人口结构因素带来的人均医疗费用增长率的变动仅影响统筹基金支出, 不会影响统筹基金收入, 2020—2035年统筹基金收入均是一致的。在非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快1%的情形下, 2020—2035年统筹基金支出逐年增大, 年均增速达7.76%, 比基金收入年均增速快4.04个百分点。到2034年统筹基金出现入不敷出。当非人口结构因素带来的人均医疗费用增长率等于实际缴费基数增长率时, 2020—2035年统筹基金支出的年均增速达6.76%。虽然支出的年均增速快于收入的年均增速(3.72%), 但2020—2035年统筹基金能实现收支平衡。

可见, 人口预测为低方案, 当非人口结构因素带来的人均医疗费用增长率等于实际缴费基数增长率时, 2020—2035年上海市职工基本医疗保险统筹基金实现可持续运行。当非人口结构因素带来的人均医疗费用增长率越低时, 基金可持续运行效果更佳。

表2 2020—2035年上海市职工基本医疗保险统筹基金收支预测结果(低方案)(亿元)

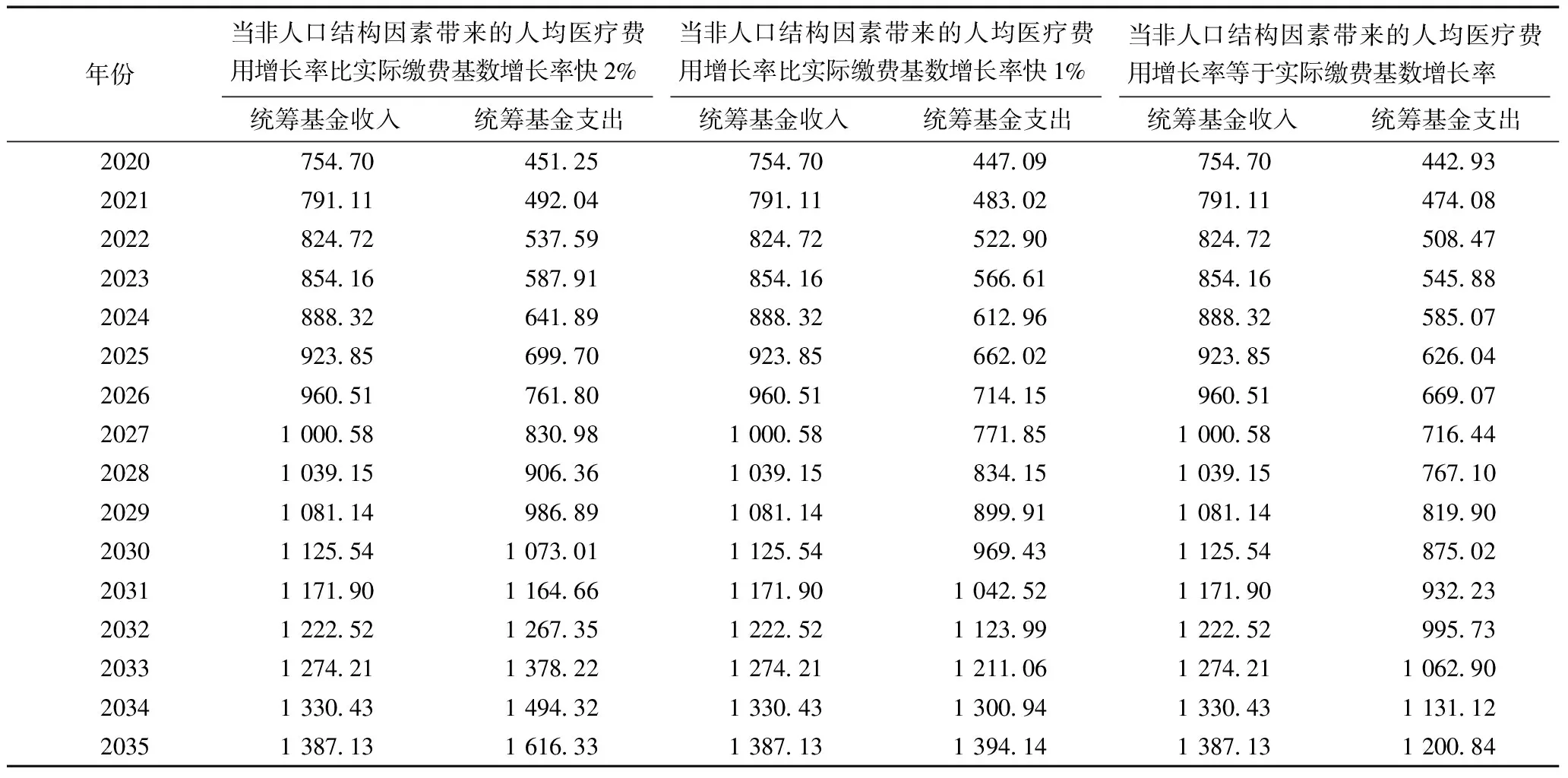

3.1.2 人口预测为中方案

当人口预测为中方案时, 三种非人口结构因素带来的人均医疗费用增长率变化情形下, 2020—2035年统筹基金收支规模均持续扩大。当非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快2%时, 2035年统筹基金收入和支出分别为1 387.13亿元、1 616.33亿元, 支出的年均增速(8.88%)快于收入的年均增速(4.14%), 于2032年出现收不抵支状况。当非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快1%时, 2020—2035年统筹基金支出的年均增速达7.88%, 快于基金收入的年均增速, 在2035年出现收不抵支。进一步下调非人口结构因素带来的人均医疗费用增长率, 令其等于实际缴费基数增长率, 2035年统筹基金支出为1 200.84亿元, 年均增长率达6.88%, 超过了基金收入的年均增速, 但在2020—2035年统筹基金可实现收支平衡(表3)。

因此, 在人口预测中方案下, 当非人口结构因素带来的人均医疗费用增长率与实际缴费基数增长率持平时, 统筹基金可实现中长期可持续运行。

表3 2020—2035年上海市职工医保统筹基金收支预测结果(中方案)(亿元)

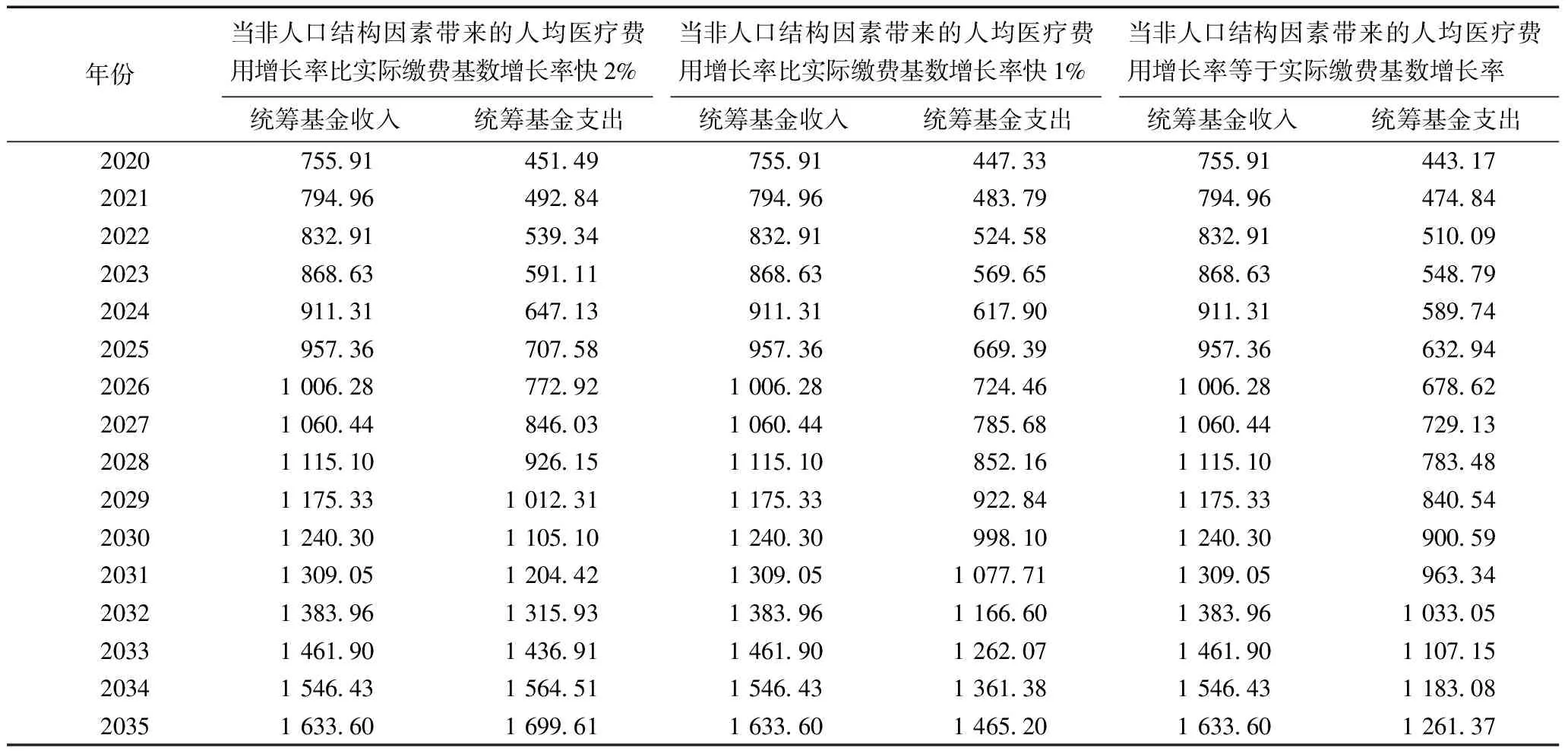

3.1.3 人口预测为高方案

当人口预测为高方案时, 非人口结构因素带来的人均医疗费用增长率变化下, 2020—2035年统筹基金的收支规模均持续扩大。当非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快2%时, 2035年统筹基金收入和支出分别为1 633.60亿元、1 699.61亿元。基金支出的年均增速(9.24%)远超过收入的年均增速(5.27%), 统筹基金在2034年出现收不抵支。

在非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快1%的情况下, 统筹基金收支能在2020—2035年保持平衡, 2035年统筹基金支出为1 465.20亿元, 年均增速达8.23%, 超过了基金收入的年均增速。当非人口结构因素带来的人均医疗费用增长率等于实际缴费基数增长率时, 2035年统筹基金支出为1 261.37亿元, 年均增长率为7.22%, 虽然较收入年均增速快1.95个百分点, 但是2020—2035年统筹基金可维持收支平衡(表4)。

综上, 人口预测为高方案, 当非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快1%及与实际缴费基数增长率相等时, 2020—2035年统筹基金均能实现收支平衡。

表4 2020—2035年上海市职工基本医疗保险统筹基金收支预测结果(高方案)(亿元)

3.2 基金中长期平衡结果

3.2.1 人口预测为低方案

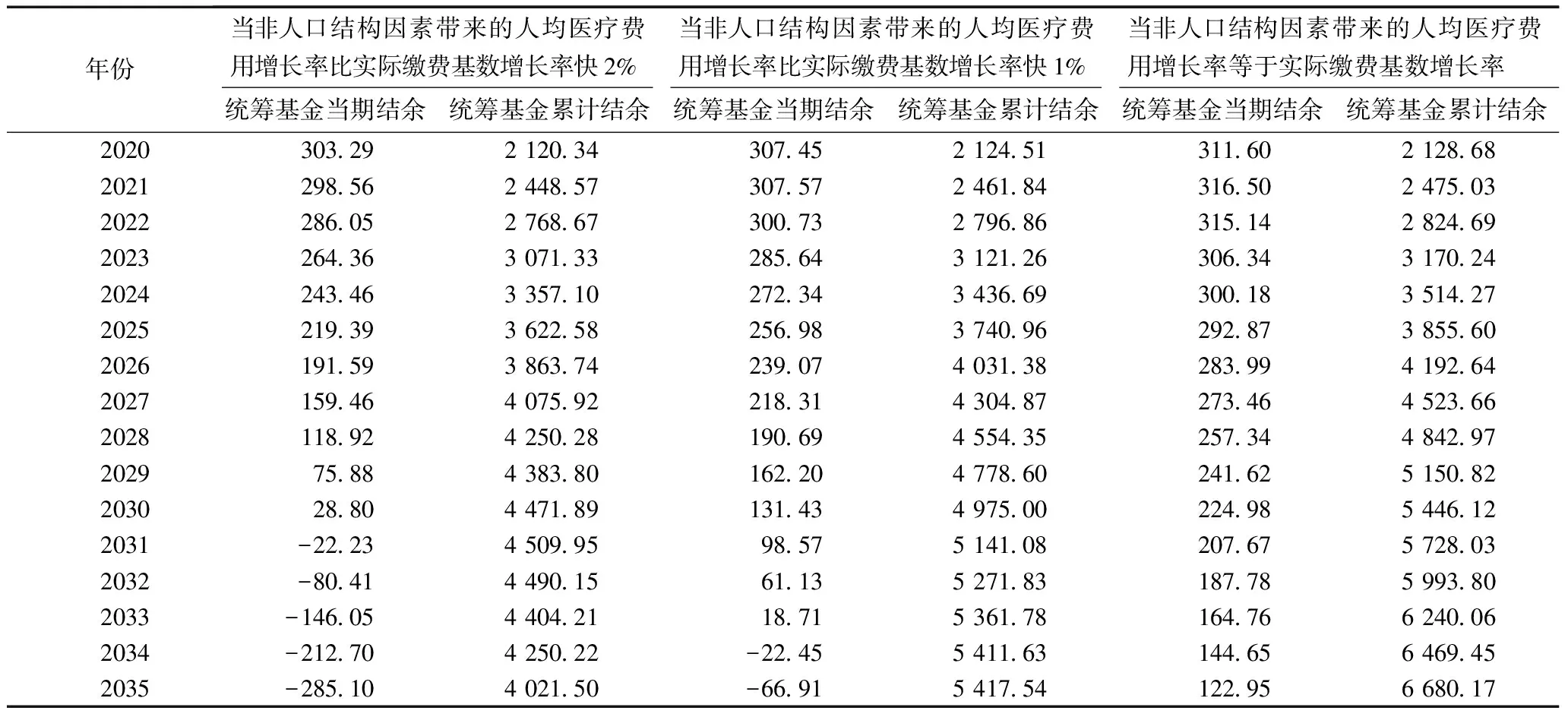

表5反映了人口预测为低方案, 非人口结构因素带来的人均医疗费用增长率的三种变动情形所对应的2020—2035年统筹基金中长期平衡结果。当非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快2%时, 2020—2030年统筹基金当期结余持续递减, 至2031年出现当期赤字, 且赤字规模逐年扩大。2020年起累计结余逐年增加, 于2031年达到峰值, 尽管同年发生当期赤字, 这是因为2030年累计结余存放银行所获利息大于2031年当期赤字额度。2031年后为弥补当期赤字, 累计结余逐年减小, 2035年减至4 021.50亿元。

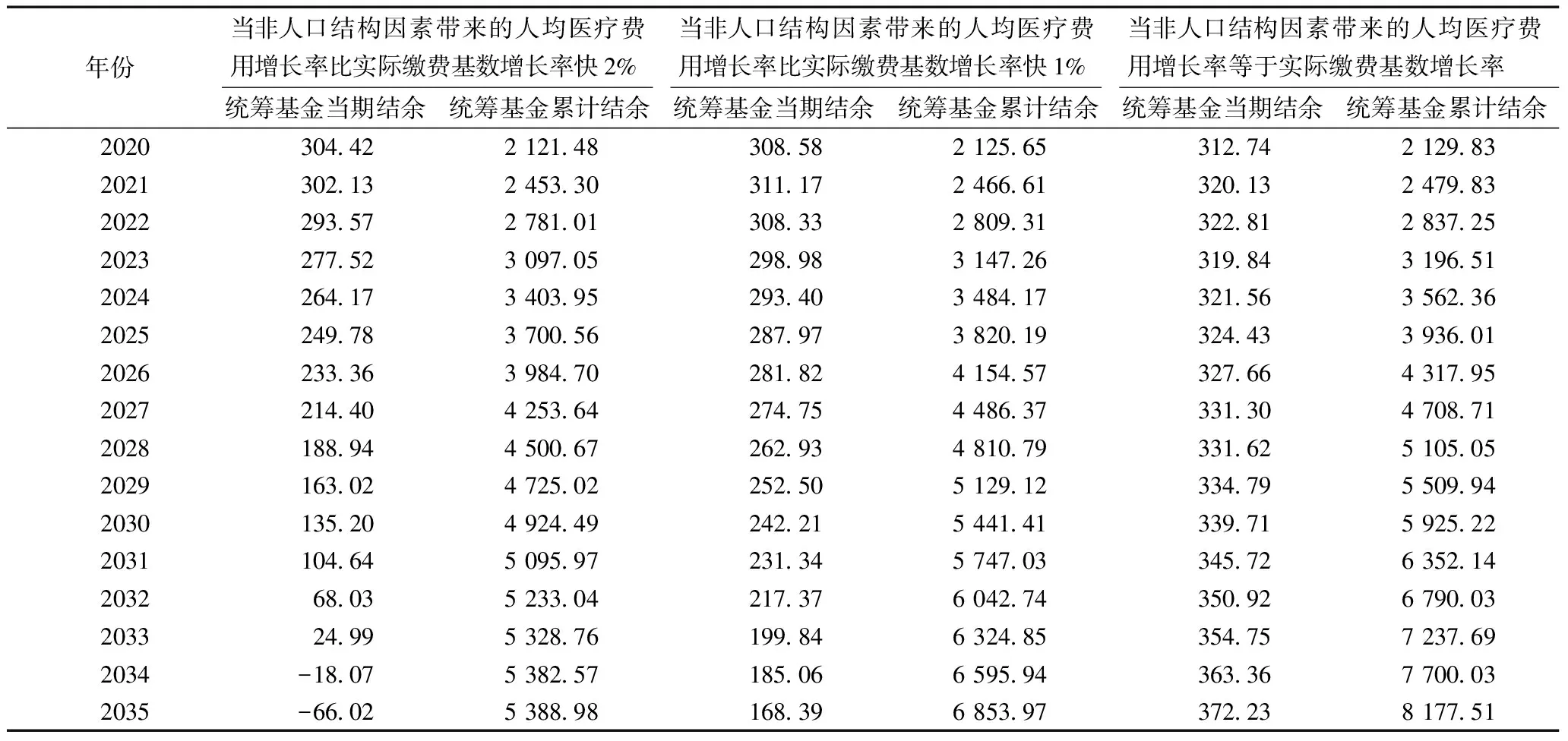

当非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快1%时, 统筹基金当期结余在2020—2033年先增后减, 至2034年出现当期赤字。2020—2035年累计结余逐年增加, 2035年达5 417.54亿元。尽管2034—2035年发生当期赤字, 但累计结余仍在增加, 是因为上年度累计结余获取的银行利息超过了当期赤字规模。当非人口结构因素带来的人均医疗费用增长率等于实际缴费基数增长率时, 统筹基金当期结余在2020—2021年先增加, 此后逐年减小。2020—2035年累计结余持续增加, 2035年高达6 680.17亿元。

因此, 人口预测为低方案, 当非人口结构因素带来的人均医疗费用增长率与实际缴费基数增长率持平时, 2020—2035年统筹基金不会出现当期赤字, 且累计结余持续增加, 基金可持续运行效果改善明显。

表5 2020—2035年上海市职工基本医疗保险统筹基金中长期平衡结果(低方案)(亿元)

3.2.2 人口预测为中方案

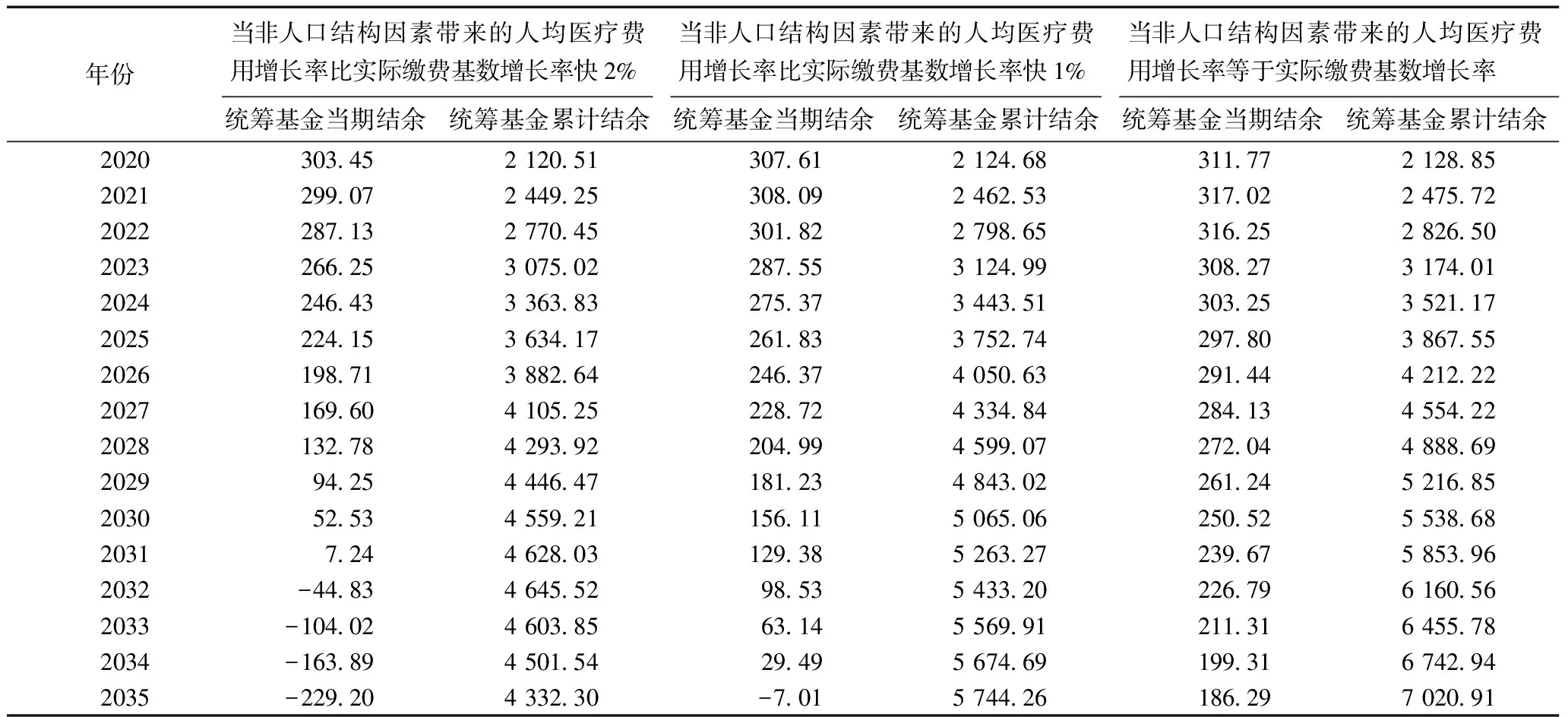

当非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快2%时, 2020—2031年统筹基金当期结余逐年减小, 于2032年发生当期赤字, 且赤字额度持续增加。统筹基金累计结余规模逐年扩大, 至2032年达到峰值, 为4 645.52亿元, 尽管同年发生当期赤字, 原因在于上年度累计结余存放银行产生的利息大于2032年当期赤字额度。此后为弥补当期赤字, 累计结余规模开始减小, 2035年减至4 332.30亿元。

在非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快1%的情形下, 当期结余在2020—2021年先增加, 随后逐年减小, 2034年减至29.49亿元, 并在2035年出现当期赤字。统筹基金累计结余从2020年的2 124.68亿元持续增至2035年的5 744.26亿元, 年均增速为6.86%。当非人口结构因素带来的人均医疗费用增长率与实际缴费基数增长率相等时, 2020—2035年当期结余先增后减, 2035年减至186.29亿元。2020—2035年统筹基金累计结余逐年增加, 2035年达7 020.91亿元, 年均增速为8.28%(表6)。

可见, 人口预测为中方案, 非人口结构因素带来的人均医疗费用增长率越低, 统筹基金中长期平衡效果越佳。

表6 2020—2035年上海市职工基本医疗保险统筹基金中长期平衡结果(中方案)(亿元)

3.2.3 人口预测为高方案

当非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快2%时, 统筹基金当期结余在2020—2033年持续减小, 于2034年出现当期赤字。2020—2035年累计结余则持续增加, 年均增长率达6.41%。2035年出现当期赤字, 同年累计结余仍达峰值, 原因在于2035年当期赤字额度小于上年度累计结余存放银行所获利息。

在非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快1%的情况下, 当期结余在2020—2035年先增后减。2020—2035年累计结余持续扩大, 至2035年达6 853.97亿元。当非人口结构因素带来的人均医疗费用增长率等于实际缴费基数增长率时, 2020—2035年统筹基金当期结余及累计结余均逐年递增, 2035年累计结余高达8 177.51亿元。

综上, 人口预测为高方案, 当非人口结构因素带来的人均医疗费用增长率等于实际缴费基数增长率时, 2020—2035年统筹基金中长期平衡结果最优, 提高基金可持续性作用最显著(表7)。

表7 2020—2035年上海市职工基本医疗保险统筹基金中长期平衡结果(高方案)(亿元)

3.3 缴费率的降低空间

3.3.1 人口预测低方案

在三种非人口结构因素带来的人均医疗费用增长率变化情形下, 2020—2035年上海市职工基本医疗保险中长期平衡缴费率及缴费率降低空间。精算平衡缴费率是根据职工基本医疗保险筹资以支定收[注]2020—2035年总收入=2020—2035年总支出-2019年结余, 统筹基金收入=缴费人数×实际缴费基数×法定缴费率。精算平衡缴费率=Σ支t-上年度结余/Σ缴费人数×实际缴费基数。的原则计算而得, 并可算出相应的降费空间[注]由目前的政策缴费率减去精算平衡缴费率(即以支定收的缴费率)算出降费空间。。当非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快2%时, 精算平衡缴费率为8.78%,缴费率可降低2.72%(11.5%-8.78%)。在非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快1%的情况下, 精算平衡缴费率为7.90%, 对应的缴费率降低空间有3.60个百分点(11.5%-7.90%)。当非人口结构因素带来的人均医疗费用增长率与实际缴费基数增长率一致时, 精算平衡缴费率进一步降至7.10%, 缴费率可降低4.40%(11.5%-7.10%)。可见, 当非人口结构因素带来的人均医疗费用增长率越低时, 对应的降费空间越大。

3.3.2 人口预测中方案

当非人口结构因素带来的人均医疗费用增长率比实际缴费基数增长率快2%和1%时, 精算平衡缴费率分别为8.66%和7.78%, 缴费率可降低2.84%和3.72%。当非人口结构因素带来的人均医疗费用增长率与实际缴费基数增长率持平时, 精算平衡缴费率降至6.99%, 对应的降费空间扩大至4.51个百分点。综上, 当非人口结构因素带来的人均医疗费用增长率与实际缴费基数增长率一致时, 缴费率降低空间最明显。

3.3.3 人口预测高方案

当非人口结构因素带来的人均医疗费用增长速度比实际缴费基数增长率快2%和1%时, 精算平衡缴费率分别达8.26%和7.43%, 缴费率可降低3.24%和4.07%。当非人口结构因素带来的人均医疗费用增长率与实际缴费基数增长率相等时, 精算平衡缴费率降至6.67%, 缴费率可降低4.83%。可见, 人口预测为高方案, 非人口结构因素带来的人均医疗费用增长率等于实际缴费基数增长率情形下具有最大的降费空间, 可进一步减轻企业负担。

4 结论与建议

本文建立精算模型, 分析人口年龄结构及非人口结构因素带来的人均医疗费用增长率变动对上海市职工基本医疗保险基金可持续性及医保缴费率降低空间的影响, 结论如下: 上海市职工基本医疗保险基金在未来15年可持续运行, 2035年累计结余为4 021.50~8 177.51亿元, 医保缴费率有下降空间, 达2.72~4.83个百分点, 可由11.5%降至6.67%~8.78%, 可进一步减轻企业缴费压力, 这为完善职工基本医疗保险待遇奠定了基础。据此, 本文提出如下建议以完善职工基本医疗保险待遇:

4.1个人账户划转地方附加基金

改革完善职工基本医疗保险门诊共济保障机制。改进个人账户计入办法, 将个人缴费、单位缴费划入个人账户部分, 纳入地方附加基金, 提升门诊保障机制和保障效率。据上海市医疗保障局数据,2016—2018年, 上海职工基本医疗保险附加基金亏损率为4.48%~20.85%。若将个人账户个人缴费及单位缴费部份均纳入附加基金, 则当期结余率在18.62%~23.15%之间。2018年, 上海职工基本医疗保险门急诊结算金额达400.38亿元, 其中,门急诊自负段金额为5.58亿元, 进入自负段的人数达到106.92万人。若将门急诊起付线下调200元, 则医保基金需多支出2.14亿元, 若下调300元, 则需多支出3.21亿元, 占当年附加基金收入的1.21%~1.81%。

4.2降低职工基本医疗保险门诊自负段

上海职工基本医疗保险门诊起付线分别为在职人员1 500元、70岁以下退休人员700元、70岁及以上退休人员300元, 起付线以上部分由附加基金按比例报销。[7]为进一步增强门诊共济保障功能, 拟进一步降低职工基本医疗保险门急诊起付线, 降低参保人员门急诊自负水平。

4.3 提升生育保险待遇

据上海市医疗保障局数据,2019年度, 上海全年生育医疗费用支出5 1503.59万元, 享受生育医疗费报销人数152 499人, 人均享受生育医疗费报销3 377.31元;全年生育津贴支出677 382.35万元, 享受生育津贴人数171 366人, 人均享受生育津贴39 528.40元。根据生育医疗费用支出实际情况, 如果将人均享受生育医疗费用报销提高0.5倍, 即人均享受生育医疗费报销5 065.96元, 那么全年预计需要生育医疗费用支出77 255.39万元。如果将人均享受生育医疗费用报销提高1倍, 即人均享受生育医疗费报销6 754.61元, 那么全年预计需要生育医疗费用支出103 007.18万元。

作者声明本文无实际或潜在的利益冲突。