美国宽松货币政策对我国金融市场的溢出效应分析

——基于SVAR 和DCC-GARCH 方法的研究

2022-11-04课题组

课题组

(中国人民银行天津分行 天津市 300040)

一、引言

新冠肺炎疫情的全球蔓延,对世界经济造成了巨大冲击,一场自大萧条以来最严重的全球性经济衰退也随之而来,除中国外的主要经济体均出现了明显的经济下滑,如美国GDP 同比下滑3.5%,欧盟GDP 同比下滑6.4%,日本GDP 同比下滑4.8%。纵观历史上的经济危机,宽松货币政策是刺激经济复苏的常规手段,此次危机也不例外。以美国为例,自2020 年3 月开始实施无上限量化宽松政策,连续向市场注入资金约3 万亿美元,5 月M2 同比增速快速上升至21.9%,同时连续降息,将联邦基金目标利率从1.75%下降至0.25%。欧盟和日本也采取了不同程度的宽松货币政策。超宽松的货币政策在刺激经济的同时,也导致大量资金流入金融市场,造成了经济衰退与金融市场繁荣并存的现象。此轮危机中,美国货币政策对我国金融市场是否会产生影响则需要进一步研究。

实际上,货币政策溢出效应的研究由来已久。Jang和Ogaki(2004)的研究证明了美国货币政策将影响汇率波动水平。Canova(2005)研究发现美国货币政策会对国外的长期利率产生影响。当货币政策对汇率和利率产生影响时,也会进一步影响金融市场。如Gertler和Karadi(2013)的研究证明了美国货币政策将加剧其他国家金融市场波动率。国内学者的研究主要聚焦于美国货币政策对我国经济的影响。如杨阳和干杏娣(2018)的研究认为,美国非常规货币政策将降低资本市场收益率。杨子荣等(2018)的研究则发现,中美货币政策存在双边的非对称溢出效应,美国货币政策对我国冲击更强。

各项研究均指向一个事实,即美国货币政策会对其他国家的金融市场产生溢出效应,这种溢出可能体现为金融市场资金流动的变化,也可能进一步表现为对金融市场价格和风险的冲击。随着人民币汇率市场化的进一步提高、金融市场的进一步开放,美国货币政策向国内金融市场传导的渠道可能会更加通畅。但从当前文献看,最新研究样本数据止于2019 年6 月,并不包括2020 年全球疫情冲击的环境下,全球货币流动性泛滥对我国经济产生的影响。因此,本文将以疫情期间美国超宽松货币政策为研究重点,分析其政策实施对我国金融市场的影响。

本文可能的创新有:一是全面梳理了近两次危机期间美国采取的货币政策,对比了两次货币政策的异同,并据此提出了假设。二是本文采用了SVAR和DCC-GARCH方法,分别从美国宽松货币政策影响我国金融市场资金流动和金融市场风险溢出两个角度进行了研究,较全面地分析了美国宽松货币政策对国内股票市场和债券市场的溢出效应。

二、近两次经济危机美国货币政策比较

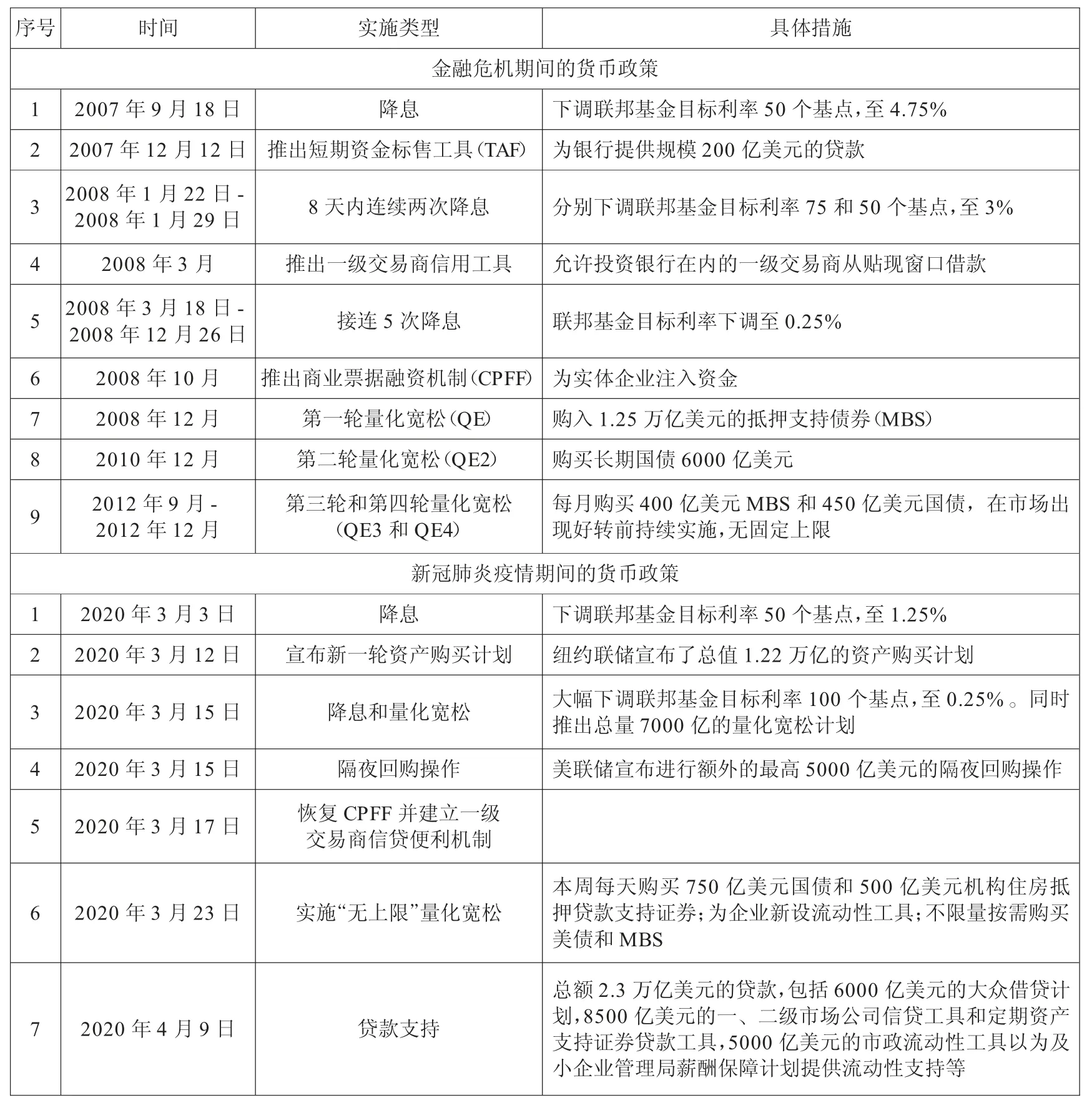

新世纪以来,美国大致经历两次严重的经济危机,即2008 年金融危机和2020 年新冠疫情危机。这两次危机中,美国均采取了宽松的货币政策。本文对两次危机期间美联储的货币政策进行梳理(见表1),目的是比较两次经济危机期间美联储货币政策的异同。研究发现:

表1 金融危机和新冠肺炎疫情期间美国货币政策

1.疫情期间货币投放规模更大。金融危机期间,美联储共推出的4 轮量化宽松计划,使美联储总资产规模从2008 年12 月的2.1 万亿美元,用了6 年时间增长到了2014年12 月的4.5 万亿美元。而疫情期间美联储总资产从2020 年3 月初的4.3 万亿美元,快速增长至5 月底的7 万亿美元,期间仅用时不足3 个月。可见,疫情期间美联储资产规模增长更多,且远快于金融危机期间。

2.疫情期间宽松货币政策实施更加迅速。回溯2008 年金融危机过程,可以发现由于金融危机成因的复杂性和早期的隐蔽性,美联储货币政策反应存在滞后和不及时。实际上早在2007 年4 月新世纪金融公司就申请破产保护,7 月至8 月期间,贝尔斯登旗下两支对冲基金倒闭,法国巴黎银行旗下三只货币基金巨额亏损且暂停赎回,但直至9 月美联储才做出反应开始降息。而在疫情冲击中,美联储反应十分迅速,统计数据显示,美国于2020 年2 月22 日确诊首例新冠肺炎患者,3 月中下旬疫情迎来爆发式增长,而美联储在3 月就采取了大量的宽松货币政策。

3.疫情期间美国采取宽松货币政策手段更丰富。2008 年金融危机期间,美联储主要采取了降息和QE 两种手段,且QE 是在利率降无可降的情况下才使用的。而疫情期间,美联储在迅速将利率降至接近零利率水平的同时,也重启了QE 计划。除了这两类政策外,为了维持实体企业经营,美联储还重启了CPFF 机制。可见,在经历了2008 年金融危机后,美联储面对经济危机时的经验和手段都得到了丰富。

由上述分析可知,新冠肺炎疫情期间美国采取了规模更大、更快、更丰富的宽松货币政策,并且当前金融市场开放程度较2008年金融危机期间明显提高,因此美国此次宽松货币政策对我国金融市场可能产生更明显的溢出效应,这种溢出效应程度如何、以何种方式体现则需要进一步进行分析。

三、美国宽松货币政策对我国金融市场的影响分析

(一)美国宽松货币政策对金融市场的资金流动分析

宽松的货币供给将直接造成金融市场间资金量的增加,并且较低利率会促使资金向收益更高的市场流入。按照这一思路,美国宽松货币政策首先会对金融市场资金流动产生冲击。

数据来源及预处理。本文选取美联储总资产和联邦基金利率作为衡量美国货币政策的数量型和价格型指标,美联储总资产扩张和联邦基金利率下降均可表示美国实行宽松货币政策,两项数据均来自wind数据库。

在国际收支统计中,金融项目分为直接投资、证券投资和其他投资。但是在实证过程中发现,直接投资、其他投资项下资金流动与美国货币政策之间并不存在实质上的因果关系,也就是说从统计角度看,美联储货币政策难以在短期内改变这两类投资。而证券投资由于交易方式更灵活、交易频率更高,会受到美国货币政策的显著影响,因此对金融市场的研究也着眼于证券市场。本文选取证券投资净流入作为衡量金融市场资金流动的衡量指标,数据来自国家外汇管理局官网。

由于美联储总资产按周公布,联邦基金利率为日度数据,而国际收支平衡表为季度数据,因此需对两指标进行季度化处理,取季度均值作为研究变量。统一数据频率后的样本区间为2003年一季度至2020年四季度。

2.模型设定。将证券投资净流入数据分别与美联储总资产、联邦基金利率组成一个向量Y,建立三元p 阶的VAR 模型:

通过引入系数矩阵A 反映三个变量间的结构关系,将结构扰动项ε标准正交化为Bu,最终构建结构向量自回归模型(SVAR):

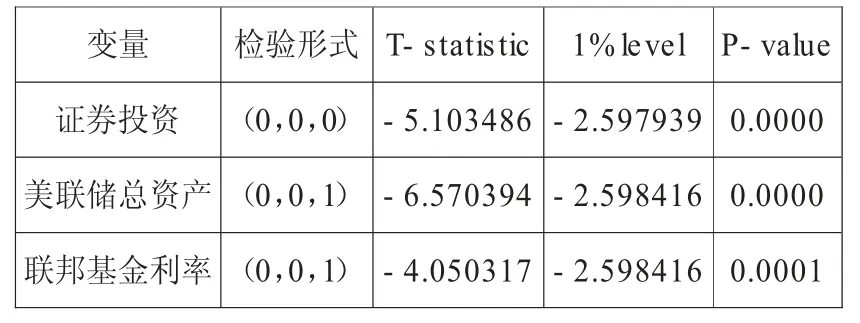

3.模型相关检验。一是平稳性检验。在建立VAR 模型前,需对时间序列数据的稳定性进行检验,ADF 检验结果见表2。

表2 各变量平稳性检验结果

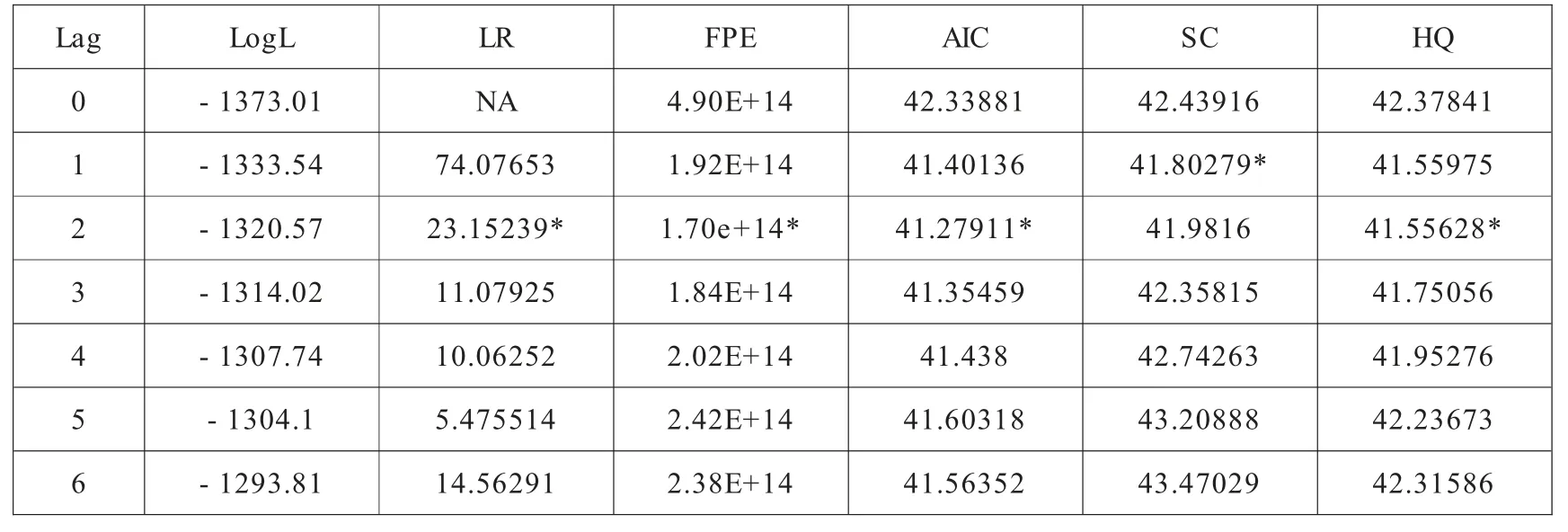

二是最优滞后阶数的确定。根据最小信息准则,VAR 模型滞后阶数设定为2 阶较为核实,最优滞后阶数检验结果见表3。

表3 最优滞后阶数检验

三是格兰杰因果。在确定最优滞后阶数后,建立三元二阶的VAR模型。为确保模型具有经济意义,对变量进行内生性检验,检验方法为格兰杰因果检验,结果见表4。

表4 格兰杰因果检验结果

由检验结果可知,美联储总资产和联邦基金利率总体对我国证券投资净流入存在内生性。

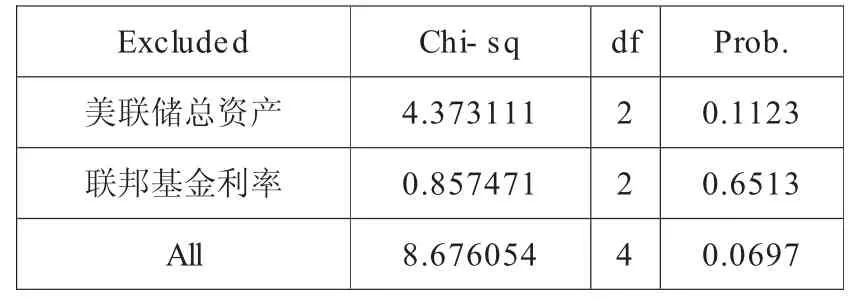

四是模型稳定性检验。采用单位根检验VAR 模型的稳定性,结果见图1。

图1 单位根检验结果

由单位根检验结果可知,单位根均落在单位元内,VAR 模型稳定。

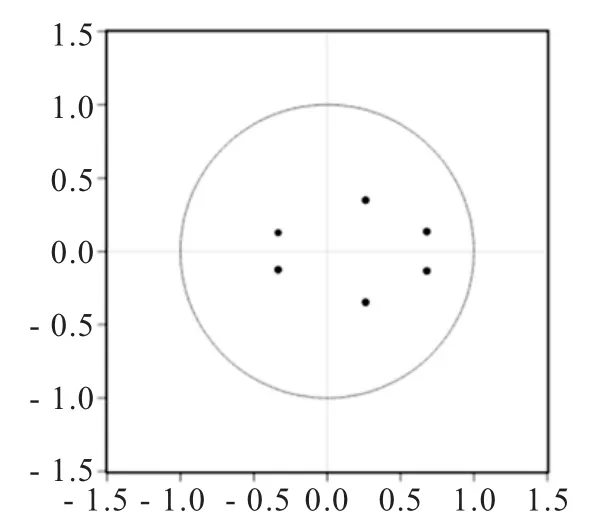

4.SVAR 模型构建及脉冲响应结果。SVAR 模型包含联邦基金利率、美联储总资产和证券投资净流入三个变量,因此应施加3×(3-1)/2=3 个约束条件,本文的约束条件为,我国证券投资净流入对美联储联邦基金利率和美联储总资产无影响,此外由于美联储降息通常在量化宽松之前实施,因此约束美联储总资产对联邦基金利率无影响。最终得到的结构向量自回归模型(SVAR),在模型估计的基础上,做脉冲响应结果如下(见图2):

图2 联邦基金利率(上)和美联储总资产(下)对证券投资的脉冲响应

根据脉冲响应结果,可以初步得到如下结论:

一是美国数量型货币政策和价格型货币政策对我国证券投资项下资本流动都会产生明显冲击。初期,两类政策都会产生正向冲击,也就是说美联储的宽松货币政策初期,都将加大证券市场资金的流入。

二是利率政策的冲击会逐步减小,最终转为负向冲击。利率政策的正向冲击将在第三期逐渐将为0,随后将产生负向冲击,也就是三个季度后利率政策冲击将由正转负。造成这一结果的可能原因是,经济危机来临时美联储会在较短时间内连续降息,当利率因接近零利率而降无可降时,市场对未来的政策预期将会扭转,从而产生负向冲击。

三是数量型货币政策的冲击将在第3期达到峰值,约8 期后逐渐消失。结合样本频率可以认为,美联储总资产变动对证券市场资金流动的影响在初期逐渐升高,第3 季度达到峰值后逐渐减弱,两年后冲击影响基本消失。

四是美国货币政策将大概率引起我国证券市场资金流动波动加剧。在美联储实施宽松货币政策的初期,将引起更多资金流入我国证券市场,但随着数量型货币政策影响效果减弱,降息政策影响转为负向冲击,整体冲击也将为负,这将加大证券市场资金的流出。结合实际情况,美联储宽松货币政策将使得市场中“热钱”增加,涌入我国证券市场的资金增多,随着美国货币政策收紧,获利资金将再度流出我国,从而造成资金流动的“大进大出”。

从证券投资跨境收支统计看,2020 年二季度以来,该项呈现出持续且大额的净流入,具体来看(见图3),2020 年二季度证券投资项下差额由逆转顺,实现净流入424.3亿美元,第三、四季度证券投资项下国外流入资金持续增长,分别实现净流入439.1 亿美元和541.8 亿美元,这与实证结论相一致。

图3 证券投资项下资金流动情况

在证券投资项下资金大量流入的同时,债券市场和股票市场均呈现出明显增长。但是这种同期的增长究竟是否由美国货币政策主导,以及美国货币政策对国内证券市场产生了怎样的溢出效应,则需要进一步研究。

(二)美国货币政策对我国证券市场的溢出效应分析

1.模型设计及变量选择。DCC-GARCH方法是研究市场间波动溢出的常见方法,本文也采取该方法,对美国货币政策与国内债券、股票市场进行研究。除了选择联邦基金利率和美联储总资产作为衡量美国货币政策的价格型和数量型指标外,选择同期沪深300 指数和中证综合债指数作为衡量我国股票和债券市场的代理变量。由于沪深300 指数和中证综合债指数样本频率与联邦基金利率、美联储总资产的样本频率不一致,因此对原数据进行了处理,按照美联储总资产的公布频率进行了匹配。

2.相关检验。一是平稳性检验。首先对四个变量进行对数差分处理,然后采用ADF 方法检验其平稳性,结果见表5。

表5 各变量平稳性检验结果

二是ARCH 效应检验。根据各变量对数差分序列的自相关检验结果,构建均值方程,然后对均值方程的残差进行ARCH-LM检验结果见表6。

表6 ARCH-LM 检验结果

由ARCH-LM 检验结果可知,各变量均存在ARCH 效应,可以建立GARCH 模型。

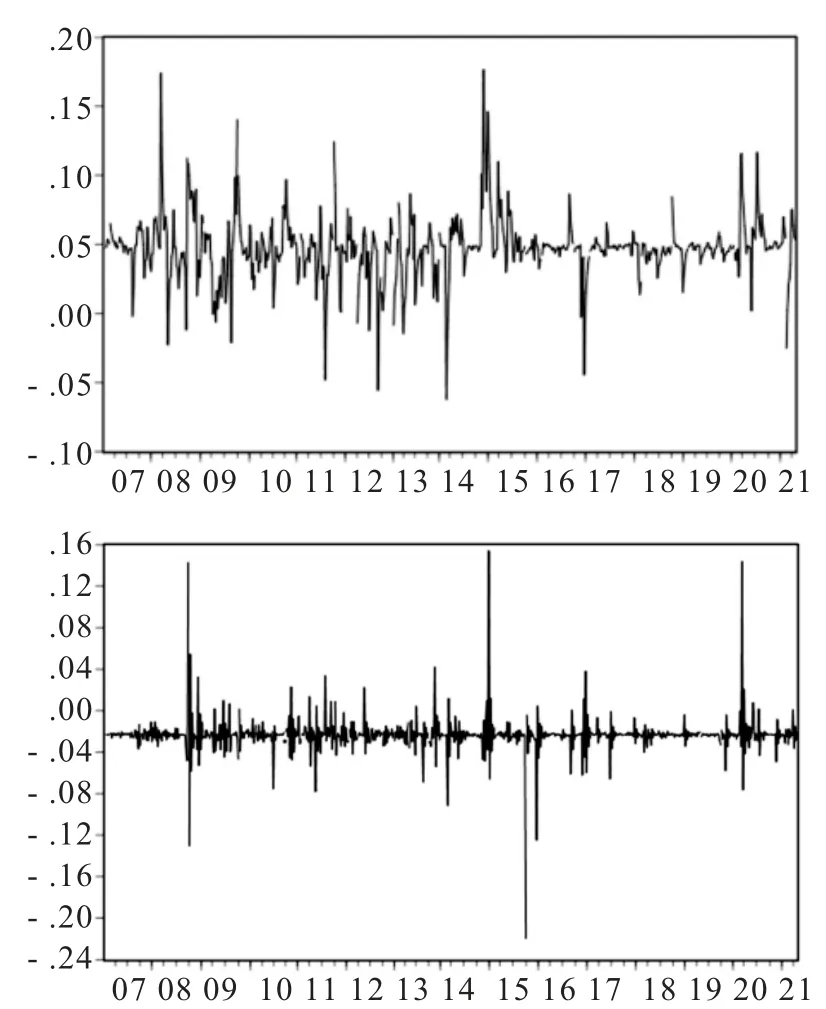

3.DCC-GARCH 建模和动态相关系数。本文将沪深300 指数、中证综合债指数和美联储总资产以及联邦基金利率分别建立DCC-GARCH(1,1)模型,得到动态相关系数。联邦基金利率与沪深300 指数和中证综合债指数的动态相关系数见图4。

由图4 的动态相关系数可以得到以下几点结论:

图4 美国联邦基金利率与沪深300 指数(上)和中证综合债指数(下)的动态相关系数

一是美国联邦基金利率与沪深300 指数的相关性大于与中证综合债指数的相关性,说明美国价格型货币政策对我国股市的风险溢出效应更强。

二是纵向对比来看,2020 年初的联邦基金利率与沪深300 指数的相关性较2008 年金融危机期间低,这可能与此次降息幅度较小有关。但是疫情期间联邦基金利率与沪深300 的动态相关系数较2017 年至2019 年期间仍明显升高,说明疫情期间美国降息政策对我国股市的风险溢出有所加强。

三是美国联邦基金利率与中证综合债指数的动态相关系数总体较小,债券市场稳定性较高。但是一旦美国做出降息安排,动态相关系数会显著升高,说明美国大幅降息政策仍会对我国债券市场波动造成明显冲击。

美联储总资产与沪深300 指数和中证综合债指数的动态相关系数见图5。

图5 美联储总资产与沪深300 指数(上)和中证综合债指数(下)的动态相关系数

由图5 动态相关系数可以得到以下几点结论:

一是2020 年初美联储总资产与沪深300 指数的动态相关系数大幅上涨,说明疫情期间美联储“史无前例”的货币投放规模也对我国股票市场产生了“史无前例”的风险溢出。

二是美联储总资产与中证综合债指数的动态相关系数在2008 年达到最高,此后动态相关系数均小于2008 年金融危机期间。并且美联储总资产与中证综合债指数的动态相关系数围绕0 上下波动,说明美联储宽松货币政策对我国债券市场波动并未产生一致性影响。

(三)实证小结

1.总体来看,美联储宽松货币政策会对我国证券投资资金流入产生明显冲击,尤其是在美国实行宽松货币政策的初期,国际金融市场的“热钱”将会涌入我国证券市场,造成证券投资项下资金短期大量、持续流入。但随着宽松货币政策效果的消失,资金获利后流出,可能会造成金融市场资金的“大进大出”。

2.疫情期间美国宽松货币政策对我国股票市场存在较强的风险溢出,其降息和量化宽松政策都将加剧我国股市的波动,并且风险溢出效果与降息幅度和货币投放规模有关。

3.疫情期间美国快速的降息政策对债券市场产生了明显的风险溢出,而数量型货币政策对债券市场的风险溢出却没有形成一致性的效果。

四、未来美国货币政策的预判及影响

从目前的情况看,除非美国通货膨胀得到有效控制并且就业率和经济增长再度走低,美国大概率将在未来两年内开启加息和缩减QE,国内金融市场可能受到以下两方面冲击:

一是证券投资项下资金流出加速,可能产生短期逆差。从实证结果看,美国货币政策对国内证券市场具有明显的正向冲击,在降息和启动QE 时期,这种冲击将表现为证券投资项下资金的净流入。预计在美国开始收紧货币政策之初,证券投资项下资金将有较大规模流出,可能使该项收支出现短期的逆差。并且当前市场对美国加息的预期逐步加强,不排除在美国正式加息前就出现证券投资资金流入减少的情况。

二是加息和缩减QE 将在短时间内加剧我国股市和债市的波动。美国收紧货币政策除了会造成国内证券市场流入资金减少外,还将影响市场的交易情绪,两者叠加将会对股市和债市造成短期冲击。其中,债券市场将受到加息的明显影响,造成短暂且较为明显的价格波动,而股票市场将受到加息和缩减QE 的双重影响,预计波动时间将比债券市场更长。并且由于市场资金的流出,证券市场的冲击将大概率表现为价格的下跌。