人力资本与经济波动关系研究

——逆周期调节中人力资本的作用分析

2022-11-02苏丽锋施建军

卢 林,苏丽锋,施建军

一、引言

当前我国经济下行压力增大,在经济转型和技术转换阶段如何发挥人力资本的逆周期调节作用并加速高等教育的供给侧改革,是实现经济高质量增长的重要推动力。随着人力资本逐渐代替物质资本在经济增长中发挥越来越重要的作用,研究人力资本与经济波动的关系、分解二者相互演进的协同作用机制、探索人力资本在熨平经济波动过程中的作用机理,对于优化经济下行阶段的人力资本投资策略具有重要意义。

自Schultz(1961)提出人力资本概念以来,人力资本对经济增长的贡献便成为学者们研究的热点问题,但关于人力资本与经济波动关系的研究并不是十分丰富,已有研究概括起来主要集中在以下三个方面:一是人力资本参与解释经济波动的形成机制。经济波动是一系列宏观经济变量共振作用的结果,人力资本在经济波动的形成中起到了重要作用。Ozlu(1996)以及陈昆亭和龚六堂(2004)分别使用内生增长模型和RBC模型实证发现引入人力资本变量能够更好地解释经济波动的形成机制。二是人力资本对经济波动的熨平效应。与单纯依靠物质资本要素投入缓解经济波动的暂时性措施相比,在经济下行阶段促进以“主观学习”为主的人力资本投资才是控制经济波动的长效机制(邓可斌等,2016)。教育投资缺口与经济波动正相关,当前我国经济增速放缓,增加教育投资是稳定经济波动的重要途径(刘洁、陈翠霞,2021)。同时,人力资本对经济波动的熨平效应主要表现为人力资本对经济危机的修复作用也得到了进一步证明(Ilya,2017;Iacopo and Fabrizio,2019)。三是人力资本投资与经济周期的关系。人力资本投资与经济波动的非同步性,使得人力资本成为对抗经济下行的重要因素,因此受到诸多学者关注。有学者基于机会成本假说,研究发现人力资本投资具有逆经济周期特性,经济萧条阶段受教育机会成本降低,导致受教育人群增加(Dellas and Koubi,2003;Mastromarco and Woitek,2008),经济衰退导致失业率上升,适度闲暇的机会成本降低,使得人们的健康水平在短期内得到改善(祁毓、卢洪友,2015)。但部分研究认为人力资本投资机会成本假说只是分析人力资本与经济波动关系的理论假设,实际上人力资本与经济周期的关系受经济发展水平、预算约束、政策和发展阶段等因素的影响(Paul,1992;Sakellaris and Spilimbergo,2000;谢作栩、黄荣坦,2001;隋建利、刘金全,2013)。

上述研究一致认同人力资本在参与经济波动形成机制过程中的作用,但关于人力资本与经济波动的关系仍存在分歧,原因在于机会成本假说与不同条件下实证分析结果存在差异。因此,本文在已有研究基础上进一步使用非线性模型对人力资本与经济波动的关系进行分解,以深入探究两者之间的协同演进关系和人力资本在熨平经济波动过程中的作用机理,以期为人力资本供给侧结构性改革提供学术参考。

二、人力资本反作用于经济波动机制研究

人力资本是技术创新与经济增长的源泉,是推动经济社会可持续发展的推动力(Stroombergen et al.,2002;Keeley,2007)。人力资本与经济波动的关系在不同阶段表现出不同特征。在经济扩张阶段,以高等教育和培训为主的人力资本活动通过提高劳动力质量为经济增长提供有效劳动供给和要素支撑。在经济收缩阶段,劳动力市场需求萎缩,失业增加,在此过程中,人力资本在缓解周期性失业和改善结构性失业方面发挥了重要作用,并通过积累增速、结构调整、有效流动提高劳动力市场配置效率。图1展示了经济U期(1)“经济U期”定义详见“描述性统计分析”部分。人力资本动力作用机制。在经济波动中,波幅较大的经济下行都与内部结构因素或外部冲击有关。虽然金融深化所形成的虚拟经济通过杠杆和支撑作用服务于实体经济,但信用过度扩张在生产和流通领域释放错误信号带来虚假繁荣,使金融危机成为经济下行的重要冲击因素。但金融危机只是经济波动的一种表现形式,熊彼特在创新周期理论中认为创新活动的非连续性才是造成经济波动的根本原因。因此,技术创新和产业结构调整是推动新一轮经济复苏的重要因素,人力资本通过积累、结构、流动和配置变化为促进技术创新和支撑实体经济发展提供动力和支撑。

图1 经济U期人力资本动力作用机制图

具体而言,一方面,基于机会成本假说,在经济萧条阶段,受教育的机会成本降低,高等教育需求增加,通过高等教育扩招能够在一定程度上缓解劳动力市场中的部分周期性失业,人力资本发挥“蓄水池”作用;另一方面,人力资本通过促进技术创新为下一轮经济复苏提供动力。创新周期理论认为,在经济下行期,创新是经济复苏的主要动力之一,但创新性投融资受经济周期影响显著。图2展示了在影响创新的诸多因素中,作为无形资产投资形式之一的人力资本投资(hr)和其他类型有形资产投资(g)在经济波动中的抽象关系。2020年受新冠疫情影响,在影响创新投资的主要因素中,除产权制度表现出刚性特征外,其余以有形资产形式存在的创新投资均表现出了明显的顺周期特征。例如,R&D经费、创新项目风险投资、企业研发经费投入等在经济收缩期受融资约束影响均减少或下降,但无形资产能够在受零和博弈约束的空间中创造附加值,(2)世界知识产权组织发布《2020年全球创新指数报告》,https://www.wipo.int/portal/en/index.html。因此,在经济下行期技术转换阶段,以信息、知识、人力资本为代表的无形资产投资引起了学者广泛关注。

图2 人力资本投资逆周期抽象图

总之,人力资本投资的逆周期性以及人力资本在促进技术创新等方面发挥的作用,使人力资本在经济下行阶段成为推动经济复苏和增长的重要动力因素。

三、人力资本与经济波动关系的描述性统计分析

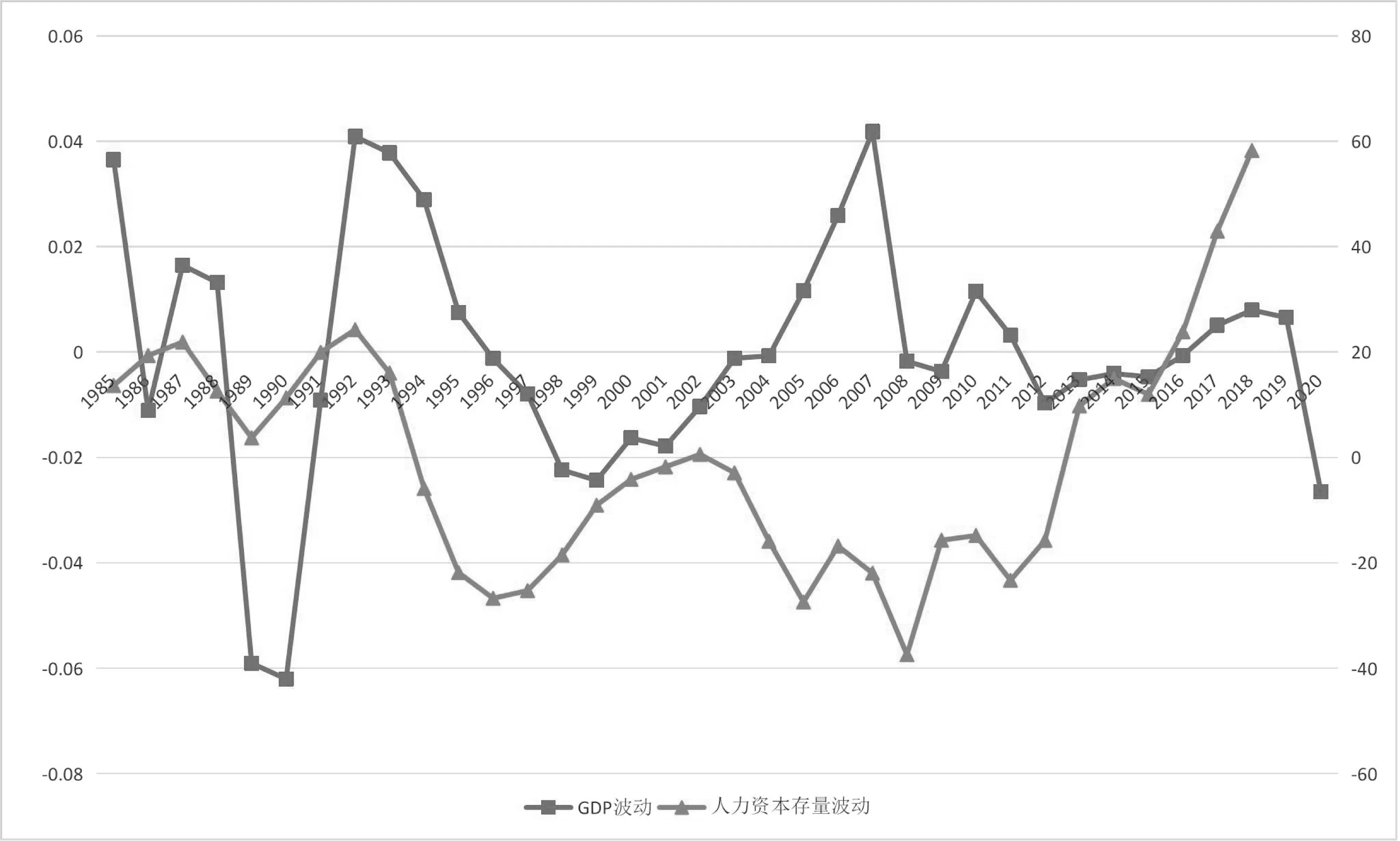

根据《中国统计年鉴》和《中国人力资本报告2021》(3)数据来源:中央财经大学人力资本与劳动经济研究中心调研数据。数据,我们测算了1985—2019年中国人力资本与经济波动的变化趋势,如图3所示。其中经济波动用GDP增长率表示,人力资本用人力资本指数表示。《中国人力资本报告》中使用修正的J-F收入法对人力资本进行测算,为了提高可比性,以1985年为基准将人力资本指数化。为避免增长趋势干扰分析结果,我们将GDP增长率和人力资本指数进行了HP滤波处理,去除增长趋势,只留下波动成分。

图3 1985—2019年我国人力资本与GDP波动关系

图3显示中国经济波动与人力资本变化以X轴为中线呈不完全对称分布。这种分布特征表现为在经济波动的波谷基本上对应了人力资本变化的波峰,在该时间段内,经济波动出现了六次波谷,分别对应了人力资本变化的六次波峰,经济波动下行阶段基本对应了人力资本积累上行阶段,反之亦然。对称的不完全性主要体现在二者在时间上并非完全对应,人力资本的反波动变化具有明显滞后性(见表1),人力资本波峰出现的时间滞后于经济波谷出现的时间。

表1 人力资本与经济波动阶段对应关系

为了更加直观展示经济波动的变化趋势,并分析经济波动下行阶段以高等教育为代表的人力资本活动的反波动支撑作用,我们将改革开放以来的经济波动抽象为四轮经济U期,并分别从高等教育积累、结构调整和国际流动三个方面分析经济U期的人力资本变化。

所谓经济U期是指经济波动过程中两个相邻波峰之间的经济发展阶段。在经济U期,经济增长表现出U型波动的特征。通常认为经济走势一般有U型、V型、L型和W型,这四种形态是对经济走势的抽象刻画。例如,U型经济走势刻画了经济由收缩逐渐转入扩张的形态,V型一般用于描述经济危机等突发性事件对经济造成的冲击,L型经济走势刻画了经济衰退并持续低位运行的状态,W型表示经济上下波动起伏较大并且急速转变,一般用来刻画经济持续大起大落的极端状态。由此可见,经济U型波动是经济增长由收缩转为扩张的一种抽象形态。人力资本与经济波动关系抽象图显示(见图4),改革开放四十多年来中国经济经历了四次波幅较大的经济U期:A(1978—1984年)、B(1984—1992年)、C(1992—2007年)、D(2007-)。在1984—1990年、1992—1999年及2007—2019年对应的经济下行波动阶段,人力资本均呈现出反波动的上行趋势,分别为图中用圆点虚线表示的1985—1987年和1989—1992年、1996—2003年、2008—2009年和2011年之后的时间区间。

图4 中国经济U型波动抽象图

具体来看,前两轮经济U期的形成与政府治理经济过热主动采取紧缩性宏观调控政策有关,经济复苏较快,而后两轮经济U期是经济内部结构调整和外部经济危机冲击共同作用的结果。在C轮经济U期,经济增速从1992年的14.2%降至1999年的7.6%,在此期间国内产能和资本相对过剩,消费需求不足,投资需求收紧,亚洲金融危机输入传导进一步加剧了国内原有经济问题,当时中国面临由低附加值出口导向型经济向高附加值攀升和由技术模仿到技术创新的转变,这也在一定程度上加剧了经济波动。在D轮经济U期,受2008年金融危机影响,国内经济增速从2007年的14.2%下降至2009年的9.2%,在经过短暂复苏后,2020年受新冠疫情冲击再次跌至6.1%,这一阶段,通过技术创新和发展高端制造业以重振实体经济成为推动经济转型和复苏的重要举措,在此过程中,高等教育通过积累加速和技术技能偏向型结构调整发挥了重要作用。

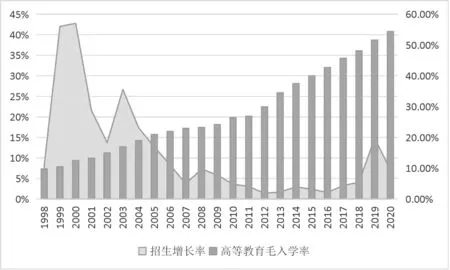

图5至图7展示了经济U期以人力资本积累增速、技术偏向型结构调整和高等教育国际流动变化为代表的若干人力资本逆周期调节证据。从人力资本积累情况看(见图5),高等教育四次扩招高峰分别出现在1999年、2003年、2008年和2019年,四次扩招的直接原因是外部冲击导致经济下行压力增大,就业市场萎缩和失业增加。1999—2000年是中国高等教育历史上第一次大规模扩招,受1997年亚洲金融危机冲击影响,高等教育扩招率超过40%;之后受非典疫情影响和第一次扩招带来的延续效应,2003年又出现一次扩招高峰,扩招率超过25%。两次较大规模扩招使原计划2010年实现高等教育大众化的目标于2005年提前实现。此后,受2008年金融危机冲击和2020年新冠疫情影响,高等教育再次出现两次扩招高峰,扩招率分别为7%和15%。在外部冲击和经济下行背景下,高等教育扩招成为缓和当期失业的“缓冲器”,并为下一轮经济复苏提供了人力资本“蓄水池”。

图5 1998—2020年中国普通高校扩招率、高等教育毛入学率(4)数据来源:《中国教育统计年鉴》。

从技术偏向型结构调整看(见图6),高等教育专业设置随经济U期技术发展的阶段性需求而不断调整变化,1999年、2009年、2019年三轮经济U期的招生专业大类变化情况显示,在经历2008年金融危机后,经管类专业比重没有继续扩大;而受经济转型、技术升级和突发公共卫生事件影响,理工类和医学类专业的比重开始上升;在最新一轮经济U期,数字经济催生了大量技术技能型人才需求,研究型和应用型大学均开始开设“智能+”和“技术+”专业,截至2020年,有近7%的普通本科院校开设了人工智能技术研究型人才培养课程,主要包括:智能科学与技术、机器人工程、智能车辆工程、智能制造工程、无人驾驶航空器系统工程、电气工程与智能控制、模式识别与智能系统等专业,有超过50%的普通高职(专科)院校开设了人工智能技术应用型人才培养课程。

图6 招生专业比例变化情况

从高等教育出国留学生的专业选择看(见图7),2008年金融危机冲击造成赴美修学理工类专业(STEM)的留学生形成一个增长高峰,其中数学和计算机系列专业是理工类专业中的热门专业。金融危机后,部分经济泡沫破裂,市场需求缩减,对各行各业的就业市场均造成了不同程度的冲击,其中对金融类行业的就业冲击尤为突出。随着主要发达国家和新兴经济体启动工业4.0技术创新计划,技术密度高的行业为经济下行期的就业市场释放了利好信号,使得更多家庭及个人选择技术类专业,以期在未来就业市场的竞争筛选中获得更好的就业机会和劳动回报。

图7 2003—2014年美国STEM专业留学生增长率变化趋势(5)数据来源:美国门户开放网站(open doors data)。

总之,高等教育招生规模和结构调整受经济波动影响明显,尤其在经济波动下行期,以高等教育为代表的人力资本表现出明显的反波动特点。经济下行阶段高等教育扩招稀释了部分潜在周期性失业,通过跨期释放为下一轮经济复苏提供劳动力要素支撑。同时,技能偏向型人力资本结构调整和流动通过适应经济转型和技术转换为下一轮经济扩张提供动力,人力资本通过错期储备、跨期释放、当期调整在经济U期发挥逆周期调节作用。

四、人力资本与经济增长的波动特征分析

上述描述性统计分析中,人力资本表现出了明显的反经济波动特征,并通过积累、结构、流动等方面的变化发挥逆周期调节作用。为进一步分析人力资本的反波动作用机理,下面我们将使用非线性模型对人力资本与经济增长两个变量的波动特征进行更加准确的测量和分解研究。

(一)模型选择

鉴于传统线性计量方法在测度变量周期性特征时存在较多问题,许多国内外学者开始使用马尔科夫区制转移模型(Markov regime switching model,以下简称MS-VAR模型)来识别经济波动特征。MS-VAR模型通过引入马尔科夫链,可以将经济波动划分为不同区制状态,从而能够分别解释不同区制状态下变量之间的相互作用关系。Hamilton(1989)最早使用马尔科夫区制转移模型测度了美国的经济周期特征,陈浪南和刘宏伟(2007)、刘金全等(2009)使用马尔科夫区制转移模型对我国经济波动特征进行了测量。隋建利和刘金全(2013)使用双阶段马尔科夫区制转移模型对我国教育投资周期进行了实证分析。本文结合人力资本与经济增长关系,在已有研究思路基础上使用三阶段马尔科夫区制转移模型对人力资本与经济波动之间的关系进行分解研究。

马尔科夫区制转移模型形式为:

μ(St)=μ1S1t+μ2S2t+μ3S3t

φi(St)=φi1S1t+φi2S2t+φi3S3t

其中,yt代表GDP增长率或人力资本增长率,μ(St)表示yt在区制状态变量St下的条件均值,p是滞后阶数,It-1代表t-1时刻信息集,εt表示随机扰动项。

假设模型内所有参数都依赖于区制状态变量St,在同一区制内,参数和方差不变,当区制发生转变时,参数和方差随之改变。

假设St有三个区制状态,St∈{1,2,3},三种区制状态之间以一定概率水平相互转换。S1t=1,S2t=1,S3t=1分别表示区制1“低速增长阶段”、区制2“中速增长阶段”、区制3“高速增长阶段”。

假设{St}是一阶马尔科夫链,状态转移概率矩阵表示为:P=[pij],i=j=1,2,3,其中,pij表示状态变量St从t-1时刻i状态转移到t时刻j状态的概率,即:

(二)变量选择及平稳性检验

本文采用1985—2019年中国人力资本和GDP的时间序列数据,对我国人力资本与经济波动之间的关系进行分析。数据来源于《中国统计年鉴》和《中国人力资本报告》。为减小数据异方差,分别对两个变量进行对数化处理。单位根检验结果显示(见表2),LNHR和LNGDP均为非平稳时间序列,但其一阶差分项ΔLNHR和ΔLNGDP在5%的显著水平下是平稳的,一阶差分的含义是增长率,具有较强的经济意义。

表2 MS-VAR模型变量平稳性检验结果

(三)实证结果分析

通过带有MS-VAR模块的OXmetrics软件在Givewin平台进行数据运行和检验,依据对数似然比尽可能大和AIC、HQ、SC准则尽可能小的原则,最终确定MSIAH(3)-AR(2)为最优模型类型,即选择存在3个区制的、滞后2阶的且截距、相关系数和方差均随不同状态变化而变化的模型模拟效果最优。依据区制特征,将人力资本和GDP的波动状态划分为三个区制,区制1到区制3(S1t=1,S2t=1,S3t=1)分别表示“低速增长阶段”“中速增长阶段”“高速增长阶段”。

表3显示,人力资本和GDP对应的区制概率的LR线性检验值分别为41.8734和33.6618,卡方统计量的伴随概率值均在1%的水平下显著拒绝线性关系的原假设,说明与线性模型相比,非线性的马尔科夫区制转移模型可以更好地描述变量的阶段动态变化过程。同时,同一参数在不同区制下估计结果差别较大,也说明采用非线性的马尔科夫区制转移模型能够更好地捕捉变量的波动特征。大多数参数不显著,但这并不影响模型的有效性和分析结果。Hamilton(1994)对此现象进行了解释,认为在MS-VAR模型传统线性假设下观测t检验结果,绝大多数参数都无法通过显著性检验,所以,对于结果中的常数项和自回归系数的分析没有太大意义。有鉴于此,我们将重点分析不同变量在三个区制内的维持概率、不同区制间的转换概率以及不同变量在不同区制内转移的协同性特征。

在区制稳定性方面,人力资本在低速、中速、高速增长阶段对应的维持概率分别为0.3922、0.8496、0.7972,说明人力资本维持在中速和高速增长阶段的可能性高于低速增长阶段。GDP在低速、中速、高速增长阶段对应的维持概率分别为0.8679、0.6055、0.4391,说明GDP以较大概率维持在低速和中速增长阶段。

表3 三阶段MS-VAR模型实证结果

在区制平均持续性方面,中速和高速增长阶段的人力资本积累持续性明显高于GDP,而低速增长阶段GDP的持续性高于人力资本。这说明从1985年到2019年在鼓励教育和科技政策环境背景下我国人力资本经历了稳定高速积累的过程,人力资本是拉动经济中高速增长的重要因素。

在区制波动性方面,人力资本在低速、中速、高速增长阶段对应的方差分别是0.0028、0.0141、0.0179,其波动性随增速上升而增加。与此相反,GDP在低速、中速、高速增长阶段对应的方差分别是0.0156、0.0146、0.0088,其波动性随增速上升而下降。通过比较同一阶段二者的方差可以发现,在低速和中速增长阶段,GDP波动性高于人力资本波动性,在高速增长阶段,人力资本波动性高于GDP波动性。

五、人力资本与经济波动的协同性分析

(一)区制概率特征分解分析

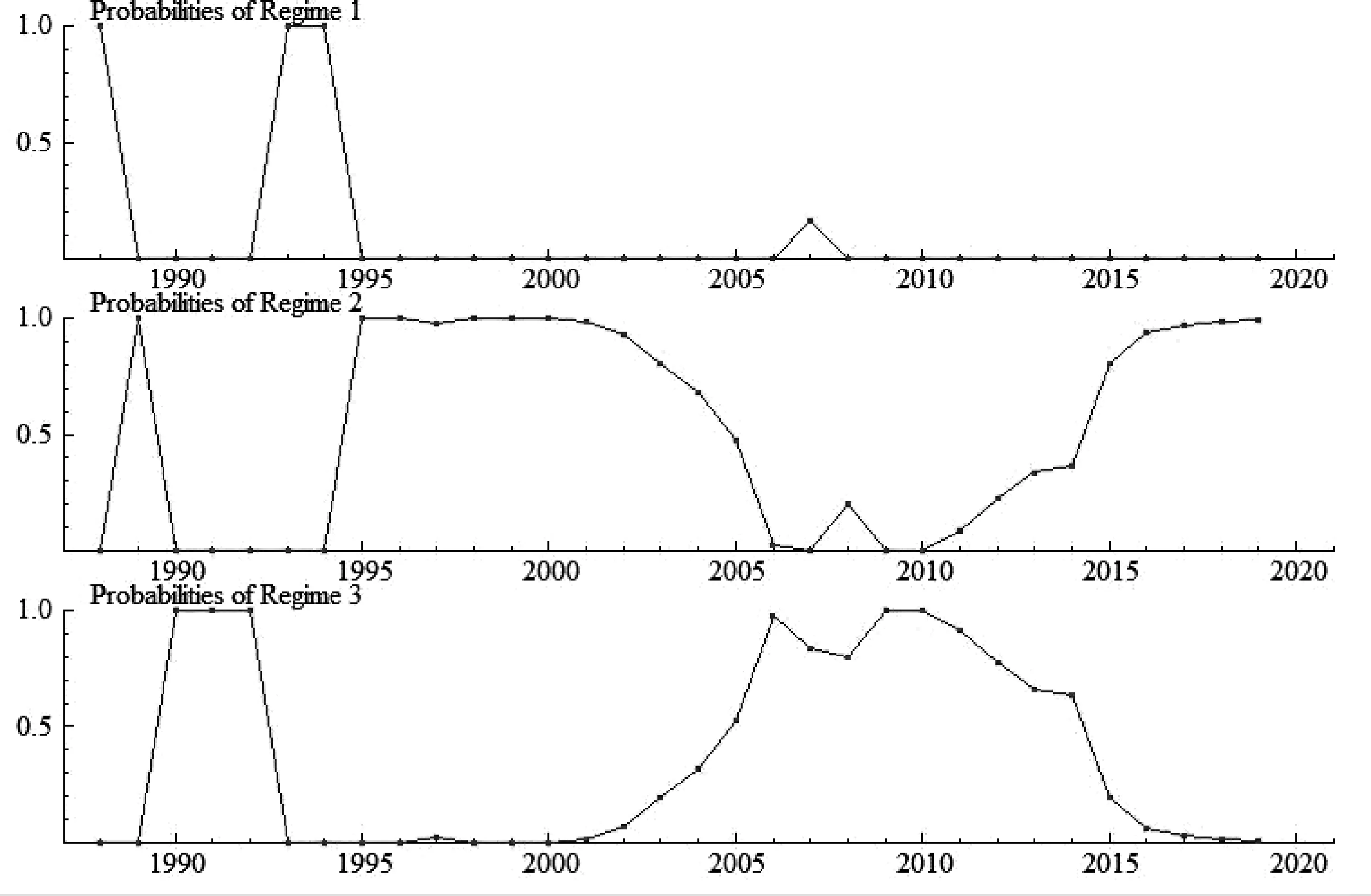

上述三阶段MS-VAR模型实证结果显示人力资本与经济波动存在非同步性特征,具体表现为人力资本与经济波动在区制稳定性、区制平均持续性和区制波动性方面均存在显著差异,这为进一步分析人力资本的反波动作用机理提供了依据。下面我们将使用三阶段马尔科夫区制概率图对两变量的区制特征进行分解,以深入探究人力资本进行逆周期调节的作用机理。图8和图9用平滑概率曲线描述了1988—2019年人力资本和GDP分别在低速、中速、高速三个不同区制状态发生转移的概率。一般认为,当区制状态变量St的概率值P(St=i)>0.5时,i=1,2,3,即发生了区制转移,变量处于i阶段,P值越大,说明变量落在阶段i的可能性越大。

图8 人力资本低速、中速、高速区制平滑概率图

图9 GDP低速、中速、高速区制平滑概率图

根据区制概率图所呈现出的两变量的持续和跳跃的阶段性区制特征,可将人力资本增速和GDP增速所呈现的区制状态特征分别分解为四个阶段(见表4)。

表4 人力资本、GDP增速区间分解

从表中可以看出,人力资本在1988—1992年和1993—2005年两个区间内各经历了一轮完整的加速式发展,每一轮都经历了从低速到中速再到高速积累的循序渐进过程,第二轮增速周期持续时间(13年)比第一轮增速周期持续时间(5年)长。此后,从2006年起进入持续9年的人力资本高速积累阶段,自2015年逐渐进入中速积累阶段。总体来看,我国人力资本积累依次经历了加速起步、持续增长、高速发展、稳步积累的阶段性变化。由于教育投入对人力资本形成具有直接影响,因此人力资本积累速度所呈现出的阶段性特征,与教育财政经费的稳定增长、教育的逆周期性密切相关。

与人力资本不同,GDP增速表现出了更加复杂的区制转移状态。表4显示,1988—1994年是我国经济发展扩张期,经济增长由中速迈向高速。此后,中国经济进入了长达十年的收缩期。这其中既有亚洲金融危机影响,也有经济转型和结构调整形成的内部压力的作用。从2005年开始近十年时间,我国经济进入了以适中速度和较高速度交替发展的阶段,虽然2008年全球金融危机对主要发达国家和新兴经济体形成较大冲击,但中国实现了较快的经济复苏。在全球经济从金融危机缓慢恢复过程中,一方面世界经济增长持续放缓,另一方面中国经济发展的内在支撑条件逐步变化,人力资本呈现出中速增长特征,经济发展也开始“换挡”,在2014—2019年保持了中低速增长。

(二)协同性分析

基于人力资本与经济波动区制概率图的阶段分解,对二者周期波动的协同性进行分析。横向协同是指两个变量在相同或相似时间区间内的周期波动协同性,交叉协同是指两个变量在相邻时间区间内的周期波动协同性。图10是横向协同和交叉协同的分析机制示意图,HRt表示在t时间区间内人力资本发展情况,GDPt表示在t时间区间内GDP发展变化情况。图11呈现了人力资本和经济波动的协同关系,其中实线表示横向协同,虚线表示交叉协同。

图10 人力资本和GDP横向协同与交叉协同示意图

图11 1988—2019年中国人力资本与经济波动协同效应关系图

1.横向协同分析

(1)从1988年到1994年是二者周期演进的动态协同期,对应图中a关系线。人力资本经历了从低速到中速再到高速的稳步增长,GDP从中速迈入高速。虽然二者在该时间区间内所对应的增速阶段和区制转移概率不完全相同,但两者都处于增速上升阶段和发展扩张期,因此两变量呈现动态协同的演进趋势。

(2)从2005年到2014年是二者周期演进的静态协同期,对应图中f关系线。2006—2014年是人力资本高速积累阶段,在此期间为应对全球性金融危机导致失业增加而采取的扩招对人力资本积累起到了间接加速作用。2005—2013年经济以中高速交替的趋势增长,经济持续中高速增长为人力资本发展提供了物质保障并创造了大量的就业岗位,因此,人力资本的高速积累为经济持续高速发展提供了充足劳动力,二者在静态协同中相互支撑。

(3)从1993年到2005年和2014年到2019年是二者周期演进的非协同期,分别对应图中b-e和g-h关系线。1993—2005年,人力资本经历了持续时间较长的第二轮增速跃升后,同期经济一直处于低速增长状态。亚洲金融危机冲击和经济出口结构向高附加值转型使二者表现出增速非协同特点。在2014—2019年人力资本保持中速增长期间,我国面临增速换挡并向创新经济转型,进入低速增长阶段。

2.交叉协同分析

横向协同分析结果显示,b-e和g-h虚线表示的阶段对应关系是二者周期演进的非协同期,但这种当期非协同最终以错期协同的形式出现,而错期协同产生的根本原因是人力资本与经济波动相互关系的“轮次因果效应”。所谓“轮次因果效应”是指在特定区间内,在内部结构因素或外部因素冲击下,人力资本与经济增长表现出错期互为因果的协同特点,即上一轮经济波动下行期是本轮人力资本调整的原因,本轮人力资本积累加速是下一轮经济复苏的支撑和劳动力供给保障,虽然二者区制增速表现出横向非协同特点,但在相邻区间表现出错期协同特点。

在特定区间内,横向变量间的非协同性在交叉视角下能否产生协同性并形成良性循环,关键在于人力资本积累和配置效率。在人力资本与经济波动的协同分析中,人力资本持续增长是“轮次因果效应”发生作用的必要条件。我国人力资本持续两轮由低速向高速积累,两轮中高速增长是支撑经济跨越U期的重要因素。当前我国经济快速转型,技术创新成为经济增长的重要驱动因素,持续的人力资本积累与充足的技术技能型人力资本供给成为了支撑技术创新的重要条件。

六、结论与政策建议

自二十世纪八十年代中期以来,人力资本积累依次经历了加速起步、持续增长、高速发展和稳步积累阶段,人力资本积累和结构调整是拉动经济增长、促进经济转型的重要因素。GDP在低速和中速增长阶段,波动性更大;人力资本在高速增长阶段,波动性更大。在不同阶段,人力资本与经济波动存在横向协同和交叉协同,在经济U期,加速积累、技术偏向型结构调整和国际流动使得人力资本通过“轮次因果效应”发挥反波动作用。基于上述研究发现,本文提出如下政策建议:

第一,分阶段识别人力资本与经济波动特点,在经济波动的不同阶段制定差异化人力资本策略,赋能人力资本协同经济发展。在人力资本高速积累阶段,注重引导人力资本结构的合理调整和配置,防止人力资本积累出现结构风险;当经济处于中低速增长和调整阶段时,加速人力资本积累和异质性分化,为支撑下一轮经济复苏和转型赋能,防止经济大幅波动风险。

第二,充分利用人力资本投资逆周期性,加速经济U期人力资本积累。提升高等教育容纳和承载能力,充分释放和吸收经济U期迅速扩张的教育需求。通过校企合作整合教育资源,借助线上教育等技术辅助手段提高知识传播效率,通过发行教育债券、校友捐助等多元筹资模式缓解教育财政压力,加速人力资本积累。

第三,推进经济U期的人力资本供给侧结构性改革。加速技术技能偏向型人力资本结构调整,推进现代职业教育体系建设,完善包含通用型人力资本、技术技能型人力资本、创新战略型人力资本在内的异质型人力资本体系。