宏观经济指标对中国国债一级发行中标利率影响的实证研究

2022-11-02葛岩

葛 岩

(交通银行北京市分行,北京 100033)

一、文献综述

国债是债券市场中最重要的品种,其收益率曲线是金融产品定价的基准,在整个金融体系中居核心地位。1981年财政部重启国债发行。40余年来,国债发行规模逐年增加,成为中央财政赤字的最主要来源。银行间市场是国债最主要的发行、流通市场。根据中国债券信息网的披露,2021年全年,银行间市场记账式国债累计发行6.48万亿。截至2021年末,银行间市场记账式国债未到期余额为20.9万亿,占存量利率债的比重约为30%。2019年4月,中国国债纳入彭博巴克莱全球综合指数,境外机构投资者持续增持中国国债、政策性金融债等利率债产品。截至2021年末,境外机构持有中国国债2.45万亿,较国债纳入彭博巴克莱全球综合指数前的2019年3月净增1.1万亿。

图1 近十年来中国国债存量余额(来源:WI ND)(单位:亿元)

财政部是国债的发行方。银行间市场记账式国债发行采用承销团制。财政部一般在每季度末公布下季度国债发行计划,明确发行日期、发行期限、新发或者前期国债的续发行等。对于新发国债而言,国债的票面利率在发行当日通过一级市场承销团成员市场化招投标确定。票面利率直接决定了发行人未来需要支付的融资成本。发行价格统一为国债票面金额,即100元;对于续发行国债而言,国债的票面利率保持不变,但是通过招投标方式确定发行价格,发行价格不再固定为票面金额,从而导致投资者的实际收益率(或发行人的实际付息率)与票面利率不同,同样影响政府融资成本。因此,一级市场是国债市场的基础。

近年来,不少海外学者对债券一级发行市场的运行机制尤其是招投标机制进行了深入研究,证明了国债一级市场并不是一个独立运行的市场,而是深受经济指标、二级市场情绪等变量影响。例如,Tchuindjo通过研究发现在国债期货空头头寸上升时,由于做空者需要获得足额国债以进行交割,其参与一级投标的需求也会相应增大,从而证明了国债一级市场与国债期货市场的联动性。Keloharju等通过研究芬兰国债一级市场发现,二级市场情绪明显对一级招标市场具有传导效应,即当国债二级市场到期收益率波动增大时,投资者对于一级的投标会变得更为谨慎,投标量可能降低、投标利率分散性则倾向于提升。

国内则对国债一级市场的研究相对二级市场或国债期货等无论在数量上还是深度上都有一定差距,且大多数研究没有结合实际数据,而是停留在理论模型推导或者政策建议上。例如,油晓峰等、白艳萍从政策层面为我国国债拍卖方式变革提出建议,谢志军对于荷兰式拍卖和混合式拍卖这两种不同的招标方式进行了对比研究,并通过实证分析得出混合式拍卖有利于降低国债融资成本的结论。孟庆斌研究了国债一级拍卖结果对于二级市场债券的影响,即国债发行过程中的“价格冲击”现象。

近年来,尤其是2016年以后,笔者再未查询到国内有关于国债一级发行市场研究的学术文献。随着中国国债拍卖的频率明显提高和国债融资额的不断增长,国债在利率市场化进程中的“利率锚”作用愈发凸显,其一级发行结果决定了中央政府债务融资成本,对利率市场波动也有巨大的牵引作用。目前,对于国债二级收益率波动的研究文献汗牛充栋,但是关于一级发行的研究相对较少,而对一级市场招投标的影响因素开展研究有助于投资者合理预测中标利率,选择最优的投标时机,最大化投资收益,国债承销商也可以在深入研究基础上为分销客户提供中标利率预测区间,从而帮助客户提升成功中标的胜率。

二、中国国债的招标规则及近10年发行情况

债券发行人的意愿都是希望以尽可能低的融资成本募集资金。根据财政部公布的《记账式国债招标发行规则》,国债招标的中标原则是按照低利率或高价格优先的原则,对每一笔有效投标逐笔募入,直到募满招标额或将全部有效标位募完为止。最高中标利率标位(即边际利率)或最低中标价格标位上的投标额若大于剩余招标额,以国债承销团成员在该标位投标额为权重平均分配,低于边际利率的投标者全额中标。

全球主流的一级招标方式有三种,即荷兰式、美国式和混合式。荷兰式规则下,所有中标者不论实际投标利率如何,一律按照边际利率获得利息。在美国式规则中,每位中标者的中标利率与自己的投标利率相同。混合式兼具荷兰式和美国式招标的特点。这种招标方式首先计算全场加权平均中标利率,投资者投标的利率低于或等于加权平均中标利率的,则统一按照加权平均中标利率中标;投资者投标利率高于加权平均中标利率且不高于边际利率的,按自己实际投标利率中标。

2016年至今,中国10年期(含)以下期限国债统一采用混合式招标规则,10年期以上期限国债采用荷兰式。

在混合式招标中,加权平均利率就是新发国债的票面利率或续发国债的平均融资成本,因而是国债招标中的关键指标,我们在后文提及的中标利率均为加权平均利率。全场倍数是总投标金额与募集金额的比例,该指标反映了市场投资者参与国债一级市场的积极性。全场倍数若不足1则意味着发行失败。21世纪以来尚未出现中国国债发行失败的情况。

理论上来说,1-30年期各关键期限国债中标利率(混合式招标为加权利率)与宏观经济变量应当具有较强的相关性。由于宏观经济变量众多,我们选取经济增长(工业增加值)、通货膨胀(CPI)、货币政策(M2)、内需(社会消费品零售总额)及外需(贸易差额)等几个关键性经济变量,经过简单统计分析,发现国债一级中标利率与宏观经济发展指标的确具有关联性,通过对宏观经济指标的预测和判断,有助于提升对国债中标利率预判的前瞻性。

但是趋势分析仍然着眼于定性而非定量。本文拟运用主成分分析法和脉冲响应函数识别、考察国债中标利率最主要影响因素,进行定量分析。

三、变量及数据

(一)描述性统计分析

由于现行国债招标规则始于2016年(2016年开始,1年期以内国债不再采用美国式招标方法),本文选取2016年1月至2021年9月共69个月的中标利率情况进行研究。由于宏观经济数据发布频率大多为月度,对于1个月内同一期限国债招投标不止一次地,本文取其平均值进行分析,以反映当月中标利率的平均水平。对于当月某期限国债没有招标数据的,则采用上下两期中标利率的均值作为其中标利率。本文研究的一级国债期限包括1年、3年、5年、7年、10年和30年。由于1年期以内的国债发行与资金面关系更为密切,本质接近于货币市场工具,而超长期国债(50年期)的发行量又明显偏少,数据不足,此次均未纳入本文的分析。

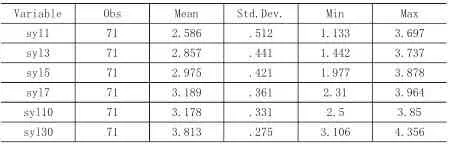

我们首先对各期限国债中标利率进行描述性统计分析,下表为各期限71个观察值的均值、标准差、最大值和最小值。可以看出,期限越短的国债中标利率波动越大,期限越长的波动越小。

表1 2016年1月-2021年9月各关键期限国债

(二)主成分分析

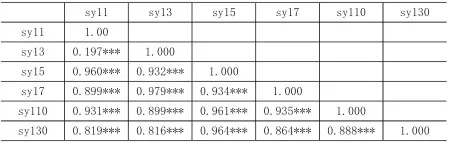

由于各期限国债中标利率数据量较大,本文将采用主成分分析法,对原始变量正交旋转生成新变量,新变量浓缩原始数据信息并减少回归分析中自变量个数,降低自相关性同时一般不会明显降低自变量解释力。主成分分析的前提是变量间具有线性相关性,因此,我们先对各国债关键期限中标利率进行相关性检验。检验结果可见表2。总体来看,各期限中标利率之间具有明显线性相关性,因而适合进行主成分分析。

表2 2016年1月-2021年9月各期限国债中标利率

在进行主成分分析中,我们输出碎石图如下,横坐标表示主成分,纵坐标表示特征值。

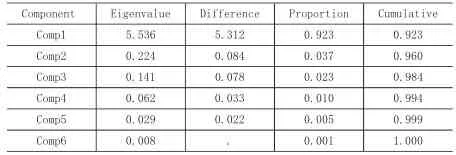

下表为输出的各主成分特征值并按从大到小顺序排列,同时列示了方差贡献率。

图2 主成分分析碎石图

表3 国债中标利率期限结构各主成分特征值及(累计)方差贡献率

从上表可以看出,Comp1可以解释国债中标利率的绝大部分变化,即约92%的解释能力。Comp2次之,但解释能力已经明显下降,只有不到4%的解释能力。Comp3则接近于横坐标,能够在某些程度上对国债中标利率做出解释,解释能力大约为2%。Comp4、Comp5以及Comp6则解释力度更弱,均在1%以内。就我们的研究而言,前三个主成分合计解释能力达98%以上,已经较为充分。

表4 因子载荷量

第一主成分Comp1载荷系数都大于0且程度相似,这是国债水平因子,解释了国债收益率曲线的水平移动。Comp1越大,收益率水平上升幅度越大;第二主成分Comp2的载荷系数先负后正,表明短期国债收益率和长期国债收益率反向变动。这是斜率因子,解释国债收益率曲线的形态,特别是期限利差的幅度变化。Comp2越大,收益率曲线长短端期限利差缩小,曲线扁平化;第三个主成分Comp3的载荷系数变动的规律性不强,但呈现出相邻期限变动方向相反的特点,通常称Comp3为曲率因素,主要描述了国债收益率曲线的反转形态。

(三)脉冲响应分析

为更好分析中标利率和宏观经济变量的相关性,本文使用两变量VAR(2)模型开展脉冲响应分析。其中,将水平因子Comp1、斜率因子Comp2以及曲率因子Comp3作为第一个变量,将若干经济数据指标作为第二个变量。本文采用的宏观经济涵盖实际经济增长、通货膨胀、内外需景气度和货币政策等方面,具体选取指标如下:

经济增长:本文采用月度数据规模以上企业工业增加值(industry)当月同比增速来描述经济增速。

通货膨胀:中国的通胀指数主要有生产者价格指数(PPI)同比数据和消费者物价指数(CPI)同比数据,本文选取前者作为通胀指数的代表。

外需景气度:本文采用进出口贸易差额(export)的同比数据作为分析对象。

内需景气度:本文采用社会消费品零售总额(Consumer goods)的当月同比作为分析对象。

货币政策:鉴于中国处于数量型货币政策工具和价格型货币政策工具并重的时期,货币供应量仍是央行的重要政策中介目标。本文采用广义货币供应量(M2)同比数据进行分析。

我们对上述变量进行脉冲响应分析,实证结果如下:

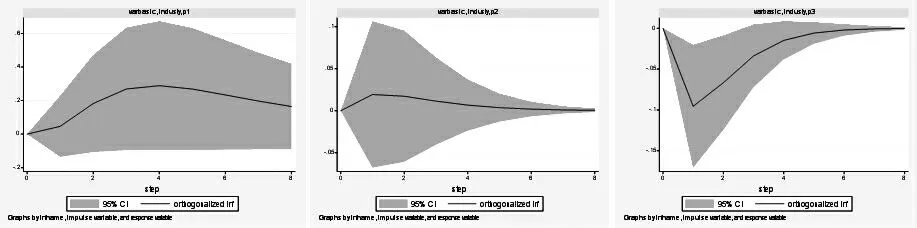

在经济增速方面,水平因子、斜率因子均与工业增加值呈正相关关系,一个正向冲击后,水平因子第4个月达到最大值28%后慢慢下降;一个正向冲击后,斜率因子很快达到最大值,随后持续下降;曲率因子与工业增加值呈现负相关关系,一个正向冲击后,曲率因子明显下降,在第1个月达到最小值-9.55%后逐步回升并保持稳定水平,但均处于负值区间。

图3 工业增加值对各主成分脉冲响应分析

在通货膨胀方面,PPI对国债中标利率的水平因子的影响最大也最为持续,而斜率因子和曲率因子则对PPI冲击的敏感性较弱。一个正向冲击导致国债中标利率水平因子持续上升,在第6个月达到最大值之后稳中下降。

图4 PPI对各主成分脉冲响应分析

在外需景气度方面,贸易差额对国债中标利率的水平因子、曲率因子有正相关影响,对中标利率的斜率因子有负相关影响,但是总体影响度都很小。

在内需景气度方面,社零同比增速对国债中标利率水平因子的影响非常显著,一个正向冲击后,水平因子第3个月达到最大值80.4%后慢慢下降,对斜率因子影响开始不显著,到第4期达到最大负值后第六期回到0附近,一个正向冲击后,曲率因子在第1期就达到最大负值后影响逐渐减弱,第4期达到收敛状态。

在货币供应量方面,M2对斜率因子的影响较大,一个正向冲击后,斜率因子在第2个月达到最大值即11.58%后保持稳定。一个正向冲击后,水平因子逐渐增加,在第二期达到最大后逐渐减小,第三期后var系统逐渐稳定。一个正向冲击后,曲率因子逐渐下降,第二期达到最大负值后影响逐渐减小。整体来看货币供应量对水平因子和曲率因子影响并不显著。

整体来看,我们选取的宏观经济指标对国债中标利率冲击最大响应程度基本集中在2至4个月后出现且具有长期影响,但国债中标利率与经济走势相比还是具有一定滞后性,对于部分经济指标的反应并不如理论上那么敏感,究其原因,可能与国债发行频率相对较低、一级市场参与者以银行、保险等配置型机构为主,市场化程度还有待提高等因素有关。

四、结论与启示

本文通过主成分分析,提炼出影响国债中标利率的3个主成分因子,即水平因子、斜率因子和曲率因子,在此基础上,通过VAR(2)模型进行宏观经济指标变量与各主成分的脉冲响应分析。

研究表明,工业增加值、PPI和社会消费品零售总额对国债一级发行利率的水平因子影响显著,即这些指标的波动会给国债中标利率带来同向的影响,且影响峰值一般出现在其后2-4个月。M2对国债一级发行利率斜率因子的影响显著,M2增速的上升往往会在其后的2-3个月内带来长短期期限利差的上升。出口数据对国债发行影响力最弱,而社零影响力远超出口数据,这也与最近5年来中国经济内需依赖度持续上升的趋势相吻合。

综上,在对投标区间的预测方面,应当高度关注各宏观经济指标可能对债市造成的冲击,对于经济增长、通货膨胀和内需景气度等指标给予格外关注,还要考虑到市场反应一般具有时滞,这就导致宏观经济指标的变动对债市可能具有超出当期的持续影响,且根据我们的模型,这种影响多会持续2-3期。