财务柔性、内部控制与企业创新投入

2022-11-02韩欣宇

张 林,韩欣宇

(哈尔滨商业大学 会计学院,黑龙江 哈尔滨 150006)

一、引言

“后疫情时代”创新对于激发消费市场活力、促进经济高质量转型和推动国内国际双循环发展有着重要的作用。财务柔性本质上是一种提前储备资金的融资能力,可以帮助企业预防经营风险。但财务柔性的储备也不是越多越好,张雷云(2019)认为储备过多的财务柔性将有可能引发更多的企业治理问题。鉴于此,本文首次将财务柔性、企业内部控制与创新投入三者联系到一起,研究内部控制会对财务柔性与企业创新投入之间的关系产生何种治理效应,为相关理论研究提供了新的视角。

二、理论分析与研究假设

(一)财务柔性与企业创新投入

财务柔性在企业陷入财务危机时,能够为企业提供一定的资金储备来缓解危机,并且通过提前储备的现金流以及较低的负债率,为企业研发活动提供必要的资金支持,从而促进企业研发创新投入的增加。国外学者Gamba和Triantis认为财务柔性可以帮助企业应对财务危机和把握投资机遇。李竹梅和范莉莉(2020)通过实证研究发现,财务柔性的提高可以显著提升高新技术企业的创新投入水平。但当企业储备的财务柔性超过一定界限后,企业会出现超额现金持有现象,这种现象会促使使管理者在满足自身利益的基础上做出非理性投资。马春爱等(2016)研究发现财务柔性的提高要求企业不断提高现金持有量并保持较低的负债率,增加了企业的代理成本和资金成本,从而对企业造成一定负向影响。宋蔚蔚和孙玉婷(2021)同样认为财务柔性并不是越多越好,只有适当的财务柔性才会对企业的成长起到促进作用,而过度的财务柔性可能不利于企业的发展。根据以上理论分析,本文提出如下假设:

H1:在控制其它条件下,财务柔性储备越高,企业创新投入越多

H2:在控制其它条件下,财务柔性储备越高,企业创新投入越多,但当财务柔性超过某一特定数值后会对企业创新投入产生负向影响

(二)财务柔性、内部控制与企业创新投入

首先,高质量的内部控制可以起到监督管理层、把控投资资金、缓解代理冲突的作用,从而使财务柔性更好的促进企业创新投入的增加。张会丽和吴有红(2014)通过研究发现内部控制可以通过控制企业内部资金流向,提高企业的现金利用率。其次,高质量的内部控制可以通过加强企业内部治理来缓解企业外部监管不足的问题,进而提高企业的治理水平。石泓等(2020)认为公司治理是内部控制的顶层设计,内部控制是公司内部治理的有效途径,可以对资金利用和经营风险进行控制,从而作用于财务柔性储备的全过程。根据以上理论分析,本文提出如下假设:

H3:在控制其它条件下,内部控制在财务柔性与企业创新投入之间发挥正向调节效应

三、研究设计

(一)样本选取和数据来源

本文以我国高新技术企业2015-2020年的样本数据为研究对象,为了保证数据的严谨性和研究的科学性,对以下三类公司样本进行了剔除,包括:(1)ST、*ST的公司样本;(2)金融类公司样本;(3)数据缺失的公司样本。本文数据主要来源于CSMAR数据库,内部控制数据来源于DIB数据库。利用Excel和Stata软件对数据进行处理与分析,并对所有变量在1%水平上进行了缩尾处理。

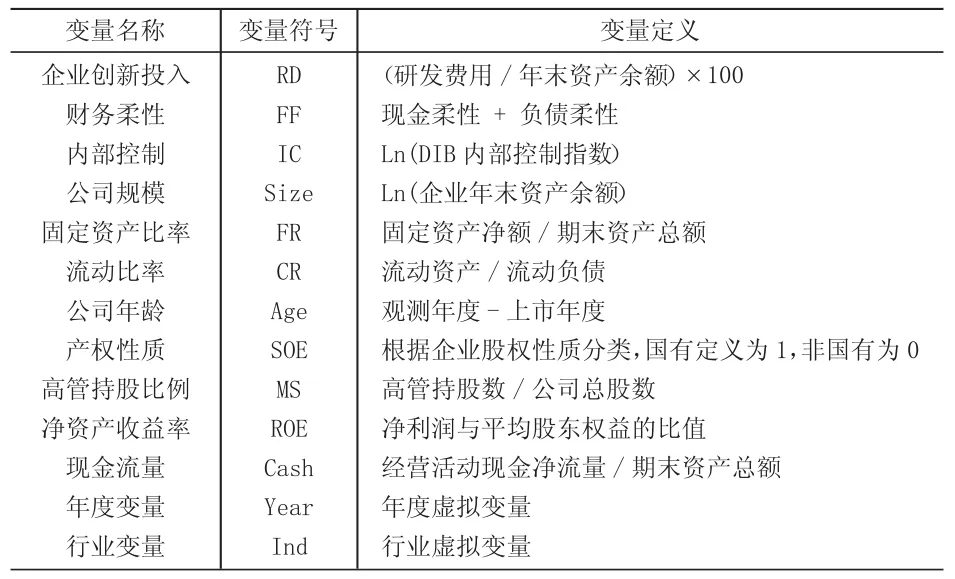

(二)变量定义

1.被解释变量。被解释变量为创新投入(RD)。本文借鉴刘诗源等(2020)的研究,以企业研发支出与资产总额之比衡量企业创新投入,RD越高,表示企业研发创新投入越多。

2.解释变量。解释变量为财务柔性和内部控制。结合我国的制度背景,本文借鉴曾爱民等(2013)的研究,将财务柔性定义为现金柔性与负债柔性之和,即财务柔性=现金柔性+负债柔性=(企业现金比率-行业平均现金比率)+Max(0,行业平均负债比率-企业负债比率);内部控制则采用DIB内部控制指数的自然对数来衡量。

3.控制变量。根据以往学者的相关研究,除解释变量外,还有其它变量也会对企业创新投入(RD)产生影响,包括:公司规模(Size)、公司年龄(Age)、固定资产比率(FR)、流动比率(CR)、净资产收益率(ROE)、产权性质(SOE)、高管持股比例(MS)、现金流量(Cash)。

本文各变量定义如表1所示:

表1 变量定义

(三)研究模型

为检验财务柔性与企业创新投入的线性关系,即验证H1,构建实证模型(1):

为检验财务柔性与企业创新投入的非线性关系,即验证H2,构建实证模型(2):

为检验内部控制在财务柔性与企业创新投入之间的调节效应,即验证H3,构建实证模型(3):

四、实证分析

(一)描述性统计分析

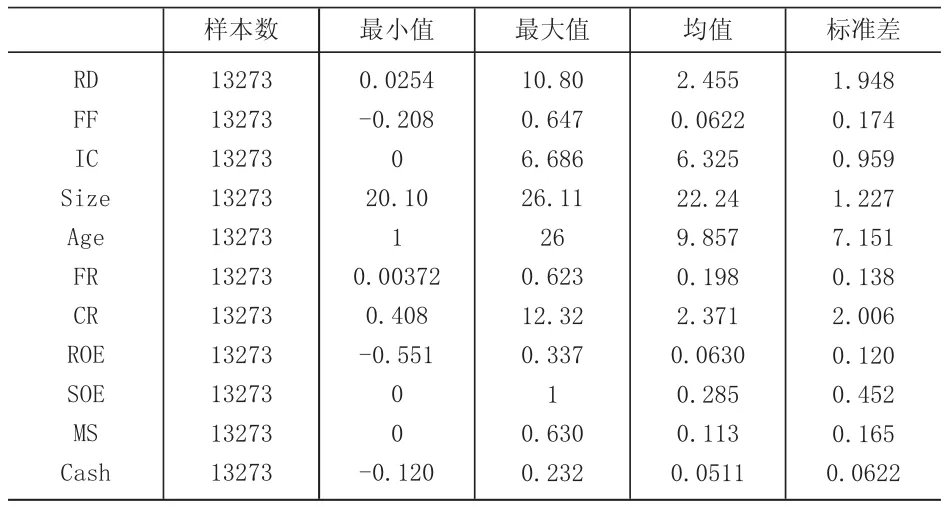

表2是对样本企业所有观测值的描述性统计结果,结果显示企业创新投入(RD)的最小值0.0254与最大值10.80之间相差较多,均值为2.455,说明高新技术企业整体具有较好的创新活力,但存在一定的创新资源分配不均的问题。财务柔性(FF)的最小值与最大值分别为-0.208和0.647,说明各样本企业财务柔性发展水平具有一定的差异。内部控制(IC)的均值为6.325,最小值和最大值为0和6.686,说明高新技术企业中对内部控制机制的发展普遍得到重视,但内控的发展与建设还存在较为严重的两极化现象。

表2 描述性统计分析结果

(二)多元回归分析

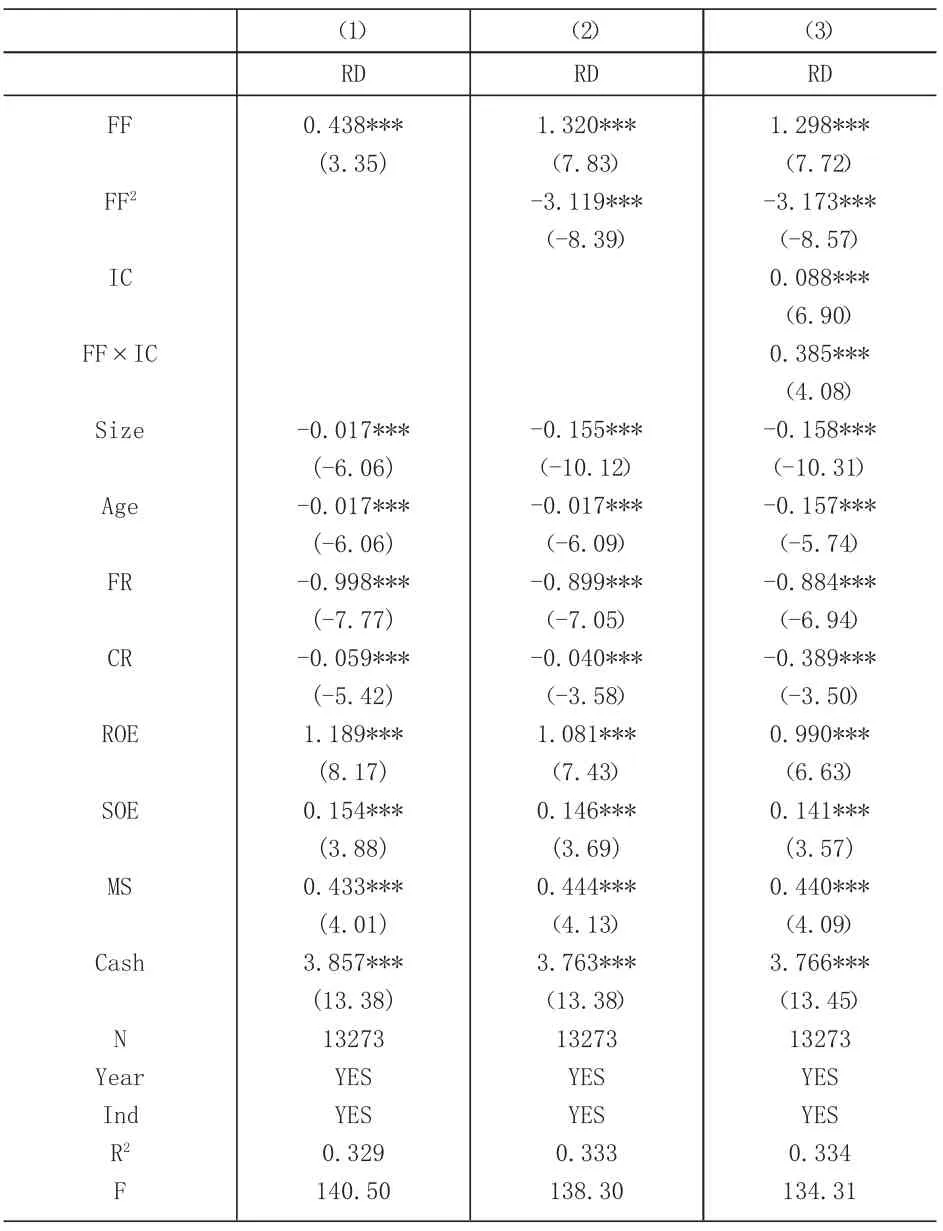

表3的第1列中财务柔性(FF)的回归系数在1%水平上显著为正,验证了本文的假设H1,表明财务柔性会促进企业创新投入,财务柔性储备越多,企业创新投入越多;第2列中财务柔性(FF)的回归系数在1%水平上显著为正,而财务柔性平方项(FF)的回归系数在1%水平上显著为负,说明财务柔性与企业创新投入呈一种“倒U型”关系,验证了H2,即财务柔性促进企业创新投入,但当财务柔性超过某一特定数值后会对企业创新投入产生负向影响;在第3列中交乘项(FF×IC)的回归系数为0.385,通过了1%水平下的显著性测试,验证了H3,即内部控制质量越高,财务柔性对企业创新投入的促进作用越强。

表3 回归结果分析

五、结论与建议

本文以我国高新技术企业2015-2020年的样本数据为研究对象,研究了内部控制、财务柔性与企业创新投入的关系,实证结果表明:财务柔性储备越高,企业创新投入越多,但当财务柔性超过某一特定数值后会对企业创新投入产生负向影响;内部控制在财务柔性与企业创新投入之间发挥调节效应,即高质量的内部控制正向调节财务柔性与企业创新投入。

基于上述研究结论,提出以下建议:企业可以通过保持现金持有量和较低的杠杆率充分发挥财务柔性的缓冲作用,并结合自身资金条件把财务柔性保持在一个合理的区间内,发挥财务柔性的最大效用。企业在保持适当的财务柔性储备的同时,也要加强内部控制机制的建设,形成以高质量内部控制作为企业长期竞争优势的政策导向作用。