基于商业模式视角的财务报表分析

——以良品铺子为例

2022-11-01吴昊昱

吴昊昱

(兰州财经大学会计学院)

一、引言

近年来随着互联网、数字技术的蓬勃发展和我国居民生活水平的上升,人们的消费观念和消费需求发生转变。能否利用数字技术和电子商务平台的崛起满足客户差异化需求、抢占市场份额、持续稳定经营对于企业尤为关键,食品行业也需顺势创新发展。传统食品行业的商业模式以线下门店销售为主,间接造成了销售渠道单一、无法满足顾客差异化需求、存货库存积压等问题。而在新时代背景下,不同行业之间的跨界融合成为可能。食品零售行业在此背景下与电子商务平台深度融合,实现线上线下多渠道销售,开启了崭新的供应链管理模式、盈利模式和运营模式。以良品铺子为首的具有崭新商业模式的休闲食品行业步入人们的视野。良品铺子的新时代商业模式使其以消费者需求为导向,结合线上线下的营销渠道不断打造提升品牌优势。本文认为,一方面,企业商业模式的部分经济后果反映在企业披露的财务报告中。另一方面,企业的财务状况、经营成果、现金流量等财务指标也可以间接为未来商业模式的发展与变革提供部分依据。由此可知,企业的商业模式与财务指标之间的耦合关系对于管理层进行战略决策和部署至关重要。本文对良品铺子的商业模式进行剖析,在此基础上探讨该企业商业模式选择与企业财务信息之间的契合程度,以商业模式的视角对该企业进行财务分析。

二、文献综述

原磊(2007)认为商业模式组成因素包括目标客户、价值内容、网络形态、业务定位、伙伴关系、隔绝机制、收入模式和成本管理。荆浩(2014)探讨了大数据背景下,商业模式要素之间的轮形结构。仝自强等(2021)认为互联网的出现促使传统商业模式发生转型与升级,互联网商业模式是崭新的公司组织架构和运作方式。本文认为,企业的商业模式是在整合企业内外部资源的基础上,以符合企业自身发展的经营模式、运营模式和盈利模式来实现利益相关者的价值最大化。因此,本文认为,商业模式的基本要素主要包含了客户主张、价值创造、价值传递和价值获取。对于商业模式与财务领域方面的研究,现有研究主要聚焦于商业模式的经济后果以及与财务管理之间的联系,鲜有文献以实际案例为出发点,基于商业模式分析的思路,探讨商业模式和企业财务报告表内信息之间的耦合关系。

三、良品铺子简介及其商业模式

(一)良品铺子简介

良品铺子股份有限公司于2006 年设立,总部位于武汉市,2020 年2 月24 日上市。良品铺子主要从事产品采购、研发和销售业务,运用数字化技术不断将供应链管理全渠道销售模式融合创新。企业以高端休闲零食为品牌市场定位,旨在为不同消费者提供高质量、高颜值、健康安全的“高端零食”。良品铺子成立16 年以来,不断扩张进行业务下沉,已具有大约3000 家门店,从核心商业区到社区实现了全覆盖。公司线上线下全渠道的营销模式使得营业收入不断上升,在2021 年度,公司营业收入达93 亿,主营业务毛利率接近27%,净利润 2.8 亿。

(二)良品铺子商业模式

本文将以客户价值主张、价值创造、价值传递和价值获取四个方面分析良品铺子的商业模式。

1.客户价值主张。随着社会居民生活水平提高和越来越多的客户追求高品质零食,良品铺子将品牌定位为“高端零食”,以顾客需求端为起点,细化不同人群的差异化需求,对产品生产、营销渠道和相关服务进行升级。根据良品铺子年度工作报告可以得知,其主要客户群体为追求高品质、享受生活和具有健康安全保障的“高端食品”,在将消费人群细分的情况下,具体客户包括了中老年人、白领和年轻妈妈等。与此同时,进行供应链和商品链进行监控管理,强化商品全生命周期控制和运营管理控制。

2.价值创造。价值创造指的是企业在深度调研客户价值主张的基础上,为了满足客户差异化需求而进行的投资、筹资、经营、生产、与商业伙伴合作等日常业务活动。良品铺子主要活动为对于高端休闲食品的采购、研发和销售活动。公司产品已有1000 余款SKU,覆盖肉类零食、坚果炒货、糖果糕点等多个品类。公司将数字化技术运用到产品运营和供应链管理活动中,与供应商进行合作,采取“以销定采”的策略。深入研究消费者变化的差异化需求,设立食品营养健康研究院,与科研单位合作,着力打造“高品质新品”并对产业链进行升级,具有一流的研发和管理团队。

3.价值传递。价值传递指的是企业以何种营销渠道将现有的产品或服务传递给客户,以及如何维系保持良好的与客户间的关系。根据良品铺子2021 年度报告得知,在供应链管理方面,企业对供应计划环节、采购环节、仓储物流环节、产品质量保障环节全面管控。在营销渠道方面,公司采取线上线下结合的营销方式,逐渐发展线上营销策略,门店经营渠道逐渐结合平台电商渠道、团购渠道等。公司在全国有将近3000 家门店,在营销渠道中担任体验中心、服务中心和支付中心。京东旗舰店、天猫超市、京东自营、抖音和快手等平台基于顾客需求和偏好,对商品进行精准匹配,同时借助高性能供应链体系对销售情况进行分析,总库按照实际情况及时补货,支撑全渠道需求响应。

4.价值获取。企业的价值获取主要通过收入来源和成本结构以及价值的变现来衡量。良品铺子的收入来源主要包括电子商务收入、直营零售收入、加盟批发销售收入和团购业务等。在成本结构方面,主要是采购和运输成本、促销费用、仓储费用、职工薪酬、研发费用等。

四、基于商业模式的财务分析

商业模式是企业创造价值,获取收益的一种资源配置和盈利方式,商业模式的经济后果将部分在财务报告中体现,而企业的财务状况、经营成果和现金流量情况也可以支撑企业现有商业模式的存在。本文将基于良品铺子商业模式的视角,对企业财务报告进行分析,试图探讨企业商业模式的构建与财务指标的耦合程度,并提出相关建议。下图为本文构建的商业模式要素与企业财务分析之间的框架关系,如图1所示。

在商业模式与财务分析方法耦合的框架下,满足客户价值主张,即以客户差异化需求为逻辑起点进行价值创造。价值创造环节,企业在进行筹资活动的基础上,进一步明确资源配置方向以满足企业的主要经济活动。与该环节对应的财务分析角度主要从企业的资本配置、资源配置出发,进而分析企业的偿债能力即财务风险。与此同时,企业创造出的产品与服务能否具有价值和满足客户不断提高的需求间接与企业的研发投入有关,需关注企业持续研发投入情况。在创造出满足客户需求的服务或商品后,企业需要通过营销活动将其传递给消费者并维护客户关系。与该环节对应的财务分析角度主要从企业营运能力切入。当产品或服务的价值传递给消费者后,企业将获取价值。与该环节相对应的财务分析角度是企业收入结构、成本结构和盈利能力。企业取得净利润之后进行利润分配,留存下来的利润积累重新转入价值创造环节。

(一)价值创造

1.资本配置。根据企业2021 年度报告中披露的资产负债表显示,良品铺子的负债主要为流动负债,其中主要数据应付票据及应付账款15.4 亿,合同负债2.49 亿,其他应付款6.39 亿。非流动负债仅为2.04 亿。在所有者权益方面,主要为实收资本4.01 亿,资本公积8.03 亿,未分配利润9.69 亿。由此可知,企业的经营性负债占比较高,表明企业在上下游供应商的地位较高,有竞争力,与企业目前在行业中处于龙头地位的评价基本相符。

2.资源配置。在良品铺子的商业模式价值创造环节,其主要从事采购、研发和销售高端零售。值得注意的是,良品铺子主要活动中没有生产活动,意味着其价值创造方式为“主研发、代生产、贴品牌”的商业模式。从其2021 年度报告可以得知,其主要资产为流动资产,其中主要数据货币资金17.47亿,应收票据及应收账款6.6 亿,存货11.31 亿,固定资产5.93亿,在建工程0.86 亿。由此可以得知,良品铺子固定资产和在建工程项目占比较小,可能属于日常管理、研发和销售所用,属于轻资产配置公司。存货相比2020 年增长5.14 亿,表明公司为了满足持续增长的客户需求和公司销售收入而提升产能和库存存量。综上所述,从良品铺子的资源配置指标可以认为其基本满足公司“代生产、贴品牌,多渠道扩大销售”的价值创造模式。

3.偿债能力。企业的价值创造过程需要资金支持,而企业的发展不可避免需要负债来支撑。本文从短期偿债能力和长期偿债能力两个方面分析企业的财务风险。在短期偿债能力方面,企业的流动比率从2021 年至2019 年依次为1.32、1.61和1.28 且每年货币资金余额充足,分别依次为17.47 亿、19.80亿和15.24 亿,短期偿债能力良好。在长期偿债能力方面,公司近三年仅2021 年存在长期借款0.78 亿,其余年份其他非流动负债金额较小,由此可知公司长期偿债能力较强,财务风险较低。良好的偿债能力为企业未来的经营发展提供了坚实的后盾,企业基本可以依靠短期负债发展经营。

4.研发投入。研发投入的程度将间接影响企业为客户提供产品或服务的质量,良品铺子聚焦核心商品开发,在2021年开发出了86 款产品上市及47 款储备产品,公司全渠道SKU 共有 1,555 个,2021 年全年上新产品 565 个 SKU,力求满足不同群体个性化需求。良品铺子2021 年至2019 年研发投入依次为0.4、0.34 和0.27 亿元,研发投入逐年增加。可是研发投入占总营业收入比重依次为0.43、0.43 和0.35,虽有所微弱上升,但相比于营业收入总额及增速,研发投入明显不够,且低于部分同行业食品零售企业。由此可知,良品铺子的研发投入强度与其宣传“以消费者需求为出发点,重视产品研发”的战略不符,在价值创造环节的最终产出商品能否未来对客户具有持续性吸引力值得商榷,产品的未来价值释放可能较为缓慢和不足。

(二)价值传递

良品铺子实行全渠道销售模式,在直营和加盟门店的基础上,打通了平台电商渠道、社交电商渠道、团购渠道、社区电商渠道和流通渠道,着力打造线上线下相结合的方式进行价值传递。在价值传递环节,与之对应的是企业营运能力评价,反映企业的销售和资金周转状态。良品铺子应收账款周转率自 2019 年至 2021 年期间依次为 44.74、25.52 和 18.28;存货周转率依次为6.25,6.91 和7.8;固定资产周转率依次为18.32、16.24 和17.86;流动资产周转率为2.86、2.47 和2.52。由此可知,良品铺子的应收账款回收情况减慢,主要原因为2021 年度应收账款因其对电商销售规模增加所致,其余指标基本稳定。由于疫情等外在因素影响,良品铺子加大在线上电商渠道布局,扩大销售规模,以及年度报告中显示,2022 年春节早于2021 年春节,年末年货节商家备货增加导致应收状况期末余额上涨。综上所述,该企业周转效率有所减慢,不过与其营销渠道布局模式有关,基本符合其价值传递模式。

(三)价值获取

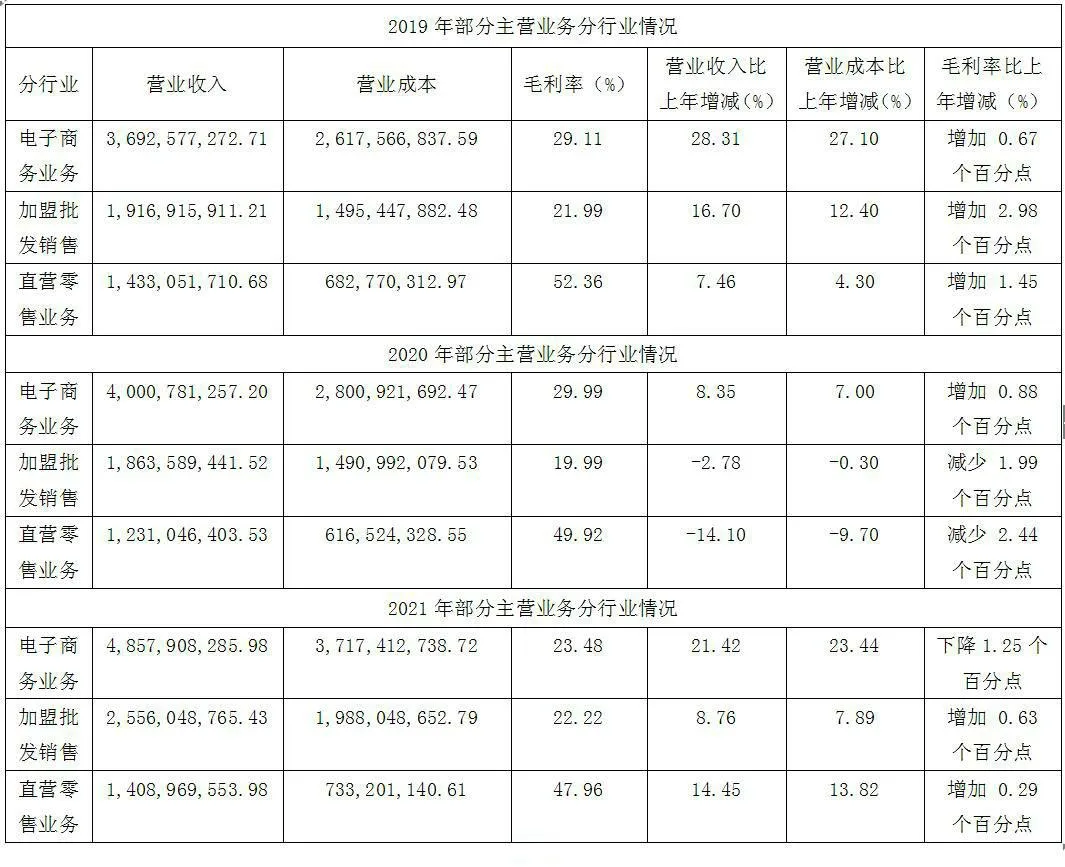

1.收入结构。良品铺子主要以线上和线下结合的方式进行销售,其主要收入来源如下表所示。

?

由上表可知,良品铺子的主要收入来源为电子商务业务、加盟批发任务和直营零售业务。随着公司营销渠道的扩展,2021 年度各项收入均比同期有所上涨,线上收入占主营业务收入比为53.13%,线下收入占主营业务收入比为46.87%。各渠道收入实现均衡增长,其中线上收入较同期增长21.42%,线下收入较同期增长16.31%。

2.成本结构。良品铺子的主要期间费用如下表所示。

?

从上表可知,良品铺子销售费用逐年上升,销售费用占营业收入比率逐年下降,主要原因为公司加大投入了促销费用和广告费用以及2021 年度营业收入932,361.21 万元,较同期上升18.11%。公司管理费用上升明显,主要由于人事人员工资上涨。营业成本在2021 年上涨幅度较大,原因是公司采购成本随销售规模扩大而提升。

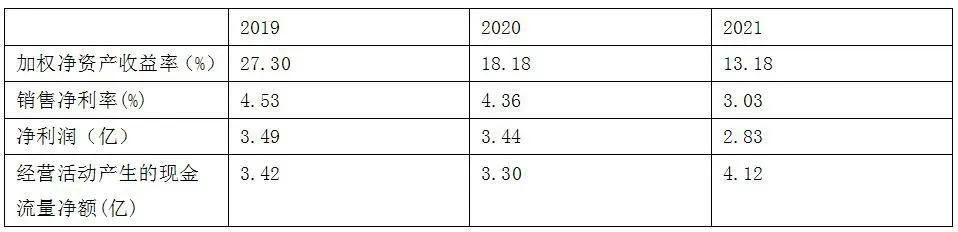

3.盈利能力。本文选取加权净资产收益率、销售净利率、净利润和经营活动产生的现金流量净额作为衡量该企业盈利能力的指标,如下表所示。

?

从上表数据可以看出良品铺子的盈利能力逐年下降,主要原因可能是该企业对外扩展迅速,不断拓展销售渠道,增加销售费用,应收账款增大,导致净利润不高的原因主要是公司主营业务毛利率不高,为26.98%,较同期下降0.47 个百分点。毛利率无法上升的原因与外部环境有关,如材料采购成本高、店铺成本高、促销费用和广告费用高,同行业竞争激烈等。

五、总结

本文基于良品铺子商业模式视角出发,对其财务报表进行分析,认为良品铺子在获取顾客差异化的需求后,前期凭借其资金和技术优势抢占市场,上市后发展迅速,盈利模式强,资金周转快,财务风险低。但随着竞争者不断加入,其产品毛利率无法及时上升。从商业模式要素出发,本文发现在价值创造方面,资源配置和资本结构符合其商业模式发展,但研发投入比例相比同行业较低,无法长期满足客户需求。在价值传递要素方面,其存货和应收账款周转率相对稳定,无法大幅提升的原因可能与疫情有关,大量线下直营门店经营受到影响较大。在价值创造方面,营业收入增长稳定,但由于原材料及人工成本不断上升,以及企业大力发展线上渠道所导致的销售费用大幅增加,导致其净利润不高,无法通过往年利润积累大幅增加集团存量权益,如果公司需要继续扩大销售规模,可能需对外借款进行筹资,进而导致财务费用上升。与此同时,良品铺子“代加工,贴品牌”的商业模式仅凭借自己的品牌优势缺乏自主核心竞争力,无法对供应商提高的产品进行全面控制,出现诸多食品安全问题,使得客户缺乏信心,造成客户流失,并且过度依赖从上游采购食品原料,无法加强成本控制,容易形成路径依赖。综上所述,本文对良品铺子的建议如下:首先,加大研发投入来支撑企业研发创新需求;其次,加强成本控制,加强食品安全保障,可以考虑加入生产活动;最后,公司战略需结合外部环境,合理扩张,控制销售费用。