创新投入、企业社会责任与企业绩效

2022-11-01阳雨潇

阳雨潇

(南华大学 经济管理与法学学院 湖南衡阳 421001)

企业在不断开发新产品的过程中所发生的各项费用为企业的创新投入,企业要想获得创新力和竞争力,就必须加大创新投入强度。随着我国经济的高速发展和企业创新资金的不断投入,企业非常关注高度不确定性的创新投入活动与企业绩效之间是否具有相关性。企业社会责任(CSR),从广义上来说,是指企业利用资源积极行动和资源贡献;狭义上是指社会责任的实施可以显著刺激企业绩效的增长。从前人已有研究可以看出,发达国家对CSR进行了广泛研究,但发展中国家对企业社会责任的认知远远不够。近年来,学者对创新投入、CSR及企业绩效进行研究,但由于研究样本、方法及模型的差异,研究结论仍然存在争议。本文以社会责任为调节变量,研究企业创新投入对企业绩效的影响。

1 相关文献综述

1.1 创新投入与企业绩效

目前,有较多文献论证创新投入与企业绩效两者呈正相关作用。Ehic Ike C(2010)通过对26500家公司进行对比,证实不管是服务业还是制造业,创新投资都对企业绩效起到正向促进作用。薛青青(2015)对2009—2013年A股市场披露的相关财务数据进行实证分析,结果表明创新投入对企业绩效有正向影响。

但也有持相反观点的学者,邹增明、刘瑞(2015)认为,企业在衰退期不存在相关性,在成长期与成熟期两者呈正向关系。张泽、许敏(2019)认为,创新投入对当期企业绩效产生负向影响。同样地,学者对企业社会责任与企业绩效的关系也没有统一的认知。

不同学者之间研究结论不一致的原因为:第一,企业对外披露不规范的信息。第二,国内知识产权保护工作不规范。第三,由于行业不同导致企业对创新投入存在差异。第四,对创新投入的研究变量不统一。但就本文来看,加入了企业社会责任作为调节变量,可以使创新投入与企业绩效有正向的关系。基于此,本文作出以下假设:

H1:创新投入对企业绩效起到正向促进作用。

1.2 企业社会责任

Sheldon(1924)最早提出“企业社会责任(Corporate social responsibility)”,经过不断地发展,许多学者从不同角度定义“企业社会责任”。Bowen(1953)在《商人是社会责任》中首次提出企业社会责任的定义,他指出商人的社会责任是商人有义务按照社会期望的目标和价值来制定政策进行决策或采取某些行动。从此,现代文献对企业社会责任的研究正式开始。

Esrock 和Leichty (1998)指出,超过80%的财富榜500强公司承担了相应的社会责任,越来越多的市场调查表明企业社会责任的重要性(Cone Inc 1999;Davids 1990)。就消费者角度而言,Sen和Bhattacharya(2001)试图了解消费者在何时、如何及为什么消费者对CSR做出反应;周琪(2017)指出,消费者对企业的积极响应表现在影响消费者的常规和非常规消费及成为企业发生产品危机时的调和剂;Jeon等(2019)认为,在CSR环境下,企业社会责任与消费者的品牌偏好有重要联结关系。总而言之,消费者和企业之间保持亲密联系可以产生积极的情感(Pérez 和Currás 2009)。Zahra 和Michael(1987)基于多元分析发现,企业社会责任和企业绩效呈现正相关关系,可用其测定企业绩效的变现情况;张宏等(2019)基于利益相关者理论,研究其对股东、员工、消费者、供应商与政府的社会责任与财务绩效之间的关系,发现其存在正向的相关关系;杨金磊和杨位留(2019)研究表明,企业社会责任能够对企业绩效起到正向促进作用,高管的薪酬在其中起正向调节作用。朱慧明等(2019)利用分位数回归进行实证分析得出,社会责任对企业的短期绩效和利润较高的企业的长期绩效都有正向促进作用。基于以上研究,本文提出以下假设:

H2:企业社会责任对企业绩效存在正向影响作用。

H3:企业社会责任可以在研发投入与企业绩效之间起正向调节作用。

2 研究设计

2.1 数据来源和变量选取

本文从国泰安数据库(CSMAR)中根据2012年中国证监会行业分类,选取了创新能力较强的四个行业,分别是卫生行业、信息技术、交通运输及科学研究,同时对2012—2017年的财务数据进行分析。本文以创新投入作为自变量,采用国际通用指标创新投入强度(创新投入与营业收入的比值)作为衡量指标,以企业绩效为因变量,用净资产收益率ROE作为衡量指标。在数据库中披露的企业社会责任报告中,最直观地从财务数据上反映企业履行社会责任的指标是纳税总额、每股社会贡献值、社会捐赠额,本文以以上三个指标为衡量企业履行社会责任的标准。创新投入的大小会因为公司的规模而受到影响,本文对公司总资产取对数处理用来衡量公司的规模大小,并用符号SIZE表示。本文将资产负债率作为控制变量之一,用公式负债总额/资产总额计算衡量,并用符号LEVE表示,同时企业性质在一定程度上会对企业绩效水平产生影响。因此本文将产权性质变量也作为控制变量之一,并用state表示。

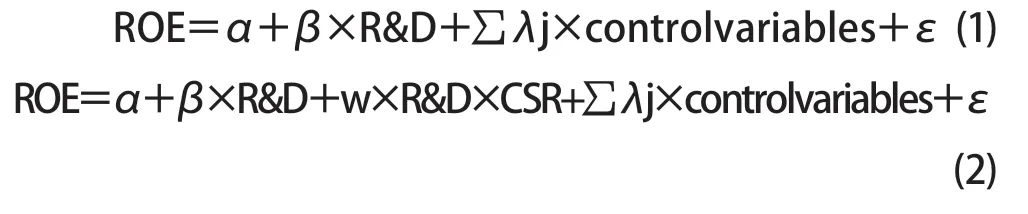

2.2 模型设计

3 实证分析

3.1 描述性分析

由描述性统计结果可知,创新投入强度(R&D)最小值与最大值相差甚远,说明企业的研发投入差异明显,可能是由于样本所处的行业不同,所以创新投入的强度也不一样。其最小值为0.02,最大值为42.320,说明高新产业上市公司创新投入水平仍较低。净资产收益率(ROE)均值为0.0388,标准差为0.0293,说明样本企业绩效存在较大差异,企业获利能力强。同时,在履行企业社会责任(CSR)方面,不同公司的差异较大。企业规模(SIZE)均值为23.0564,标准差为0.0522,表明所选企业分布较集中,企业规模较大;资产负债率(LEV)均值为0.4649,略低于0.5,说明企业经营较稳健。

3.2 相关分析

由对变量进行相关性检验的结果可以看出,创新投入与企业净资产收益率相关系数为0.003,p值为0.043,小于0.05,在5%的显著性水平上显示为正向的相关关系;企业社会责任与企业净资产收益率的相关关系为0.007,p值等于0,小于0.05,在5%的显著性水平上显示为正向的相关关系。另外,净资产收益率与所选择的控制变量相关系数也通过5%水平的检验,说明控制变量的选择较为合理。除了公司规模与资产负债率的相关系数为0.518外,其他各变量的相关系数均在0.5以下,说明变量相关性相对较弱,不会产生多重共线问题。

3.3 回归分析

3.3.1 创新投入与企业绩效的关系分析

本文对创新投入与企业绩效的关系进行简单回归分析,由结果可以看出,常数项的T检验不通过(p=0.910 > 0.05),即相应系数与0无显著差异;自变量创新投入(R&D)的T检验通过,即相应系数显著异于0,所以应该采用标准回归方程及其系数。

3.3.2 企业社会责任与企业绩效的关系分析

本文对企业社会责任与企业绩效的关系进行简单回归分析,由结果可以看出,常数项的T检验通过(p=0.001 <0.05),即相应系数与0有显著差异;自变量企业社会责任(CSR)检验不通过,所以不应该采用标准回归方程。

3.3.3 企业社会责任的调节作用分析

结果显示,常数项T检验不通过,即常数项不应该出现在方程中。CSR的t的显著性概率p为0.007 <0.05,表明系数与0有显著性差异,可以作为解释变量出现在方程中;R&D的t的显著性概率p=0.000,同样小于0.05,所以也应该作为解释变量出现在方程中。因此,应该采用Beta系数,得出如下方程:

从方程系数来看,两者均对企业绩效产生正相关影响。

3.3.4 稳健性分析

为使研究结果更加可靠,本文进行了稳健性检验。改变被解释变量的衡量方法,将托宾Q值和资产收益率分别作为被解释变量企业绩效的衡量指标,研究结论与上文一致。

4 结语

从以上数据分析结果来看,假设H1、H2、H3均得到验证,虽然有些系数较小,但是避免了多重共线性问题,使得数据结果良好。本文研究企业创新投入对企业绩效的影响,并进一步分析以社会责任为调节变量在两者之间的作用。表明,企业创新经费投入会对企业绩效产生正向促进作用,企业价值得以显现,加之在当前环境下,树立企业正面形象除了企业文化之外,最重要的就是企业履行社会责任。企业的经营目的是获取利润,但是其存在还有社会目的,企业需要从消费者、供应商、股东、员工等利益相关者的角度出发实行社会责任。但是企业社会责任到底如何作用于企业绩效还需要我们及时探索。