EOQ 理论下汽车装配厂库存管理优化研究

2022-10-27杨树馨,高诗惠,李春燕等

近年来,随着国内外汽车产业的不断发展,某汽车装配厂面临严峻的竞争压力,再加上不断攀升的原材料价格和经济危机导致人们的消费意愿降低,汽车装配厂的营收与利润也出现了下滑的趋势。由于库存占用大量的生产资金,对日常生产运营有重大影响。库存不仅会增加搬运、寻找等动作浪费,还占用了大量的生产资源,包括库存空间以及人力成本、资金成本等,随着库存的不断堆积,可能会变成不良品,甚至变成呆滞品。科学有效的库存管理不是一件易事,需要对可能发生的需求做出及时准确的判断,才能有效降低库存成本。因此,如何最小化库存成本、加快资金周转率,使得总体利益达到最大化就成为了该汽车装配厂面临的巨大挑战。

1 汽车装配厂采购和库存管理存在的不足

随着行业竞争压力的不断加剧,传统的采购和库存管理方式已经无法满足该汽车装配厂压减库存成本的合理需求,主要有以下几个方面的不足。

(1) 采购计划不合理

汽车装配厂的零部件采购量主要依靠主管和相关人员的经验来确定,为了避免缺货造成的损失,常常会要求采购人员采购比实际需求多的数量,随意采购带来的首要后果就是导致库存严重积压,大量的生产资金被占用,这对汽车装配厂的现金流和库存管理产生了极为不利的影响。

(2) 采购间隔期不合理

汽车装配厂各零部件的采购期相对固定,当销量增加时,对零部件的需求也随之增加,此时该汽车装配厂往往会发生因补货不及时而造成停工的现象;在需求量大量减少时,又会造成库存积压,导致库存成本的增加,造成人力、财力的资源浪费。

(3) 存在供货不及时的现象

汽车零部件的种类繁多,每月的需求量各有不同,在需求量猛增时需要加大采购量,需求量急速下降时又需要减少采购量。但是有的零部件供应商由于供货期较长,无法准时交付,经常会发生零部件短缺导致停工停产的现象,而当需求逐步下降时,之前大量订购的零部件才陆续到货,此时又会造成该汽车装配厂库存的积压。

(4) 内部沟通不充分

汽车装配厂内部的采购部、生产部、销售部等部门未能及时沟通销售情况和库存状况,采购部无法掌握实时库存信息,未能对零部件实际需求量作出及时准确的判断,采购过多会造成库存的积压,过少又会造成生产中断,造成严重损失。生产部在制定生产计划时由于未能充分掌握库存状态,会导致工作计划安排不及时,对汽车装配厂实际运营造成重大影响。

2 EOQ 模型

2.1 EOQ 模型的概念

EOQ 模型,即经济订货批量模型,最早是由F. W. Harris 于1915 年提出。该模型不允许缺货,库存量以的固定需求率下降,当库存量下降到订货点时,此时开始订货,经过固定的提前期到货(此时库存量刚好为0),库存量由0 立刻达到最大库存量。

2.2 EOQ 模型的假设条件

EOQ 模型有包括如下几个假设条件:(1) 单次订货量无数量限制;(2) 采购与运输不考虑现金折扣;(3) 能及时补充库存,所有订货能一次交付;(4) 缺货成本为0;(5) 订货提前期为固定值;(6) 订货费用和订货批量无关。

在EOQ 模型的假设条件下,缺货成本为0,因此:

式中:C,C,C,C分别为库存总费用、维持库存费、订货费用、采购费用;为单位维持库存费用,为单价;为最大库存量;为实际需求量;为单次订货费用。

为了求出经济订货批量,将式(1) 对求导,可得最佳经济订货批量Q:

假设经济订货次数为,可求出经济订货次数:

3 数据分析

D 公司是一家汽车装配厂,该公司库存零件种类繁多,其中仪表盘是汽车装配过程中的重要零部件,其库存数量直接关系到整个装配厂的生产作业流程,因此本文以仪表盘为例探讨EOQ 模型在库存管理中的应用。

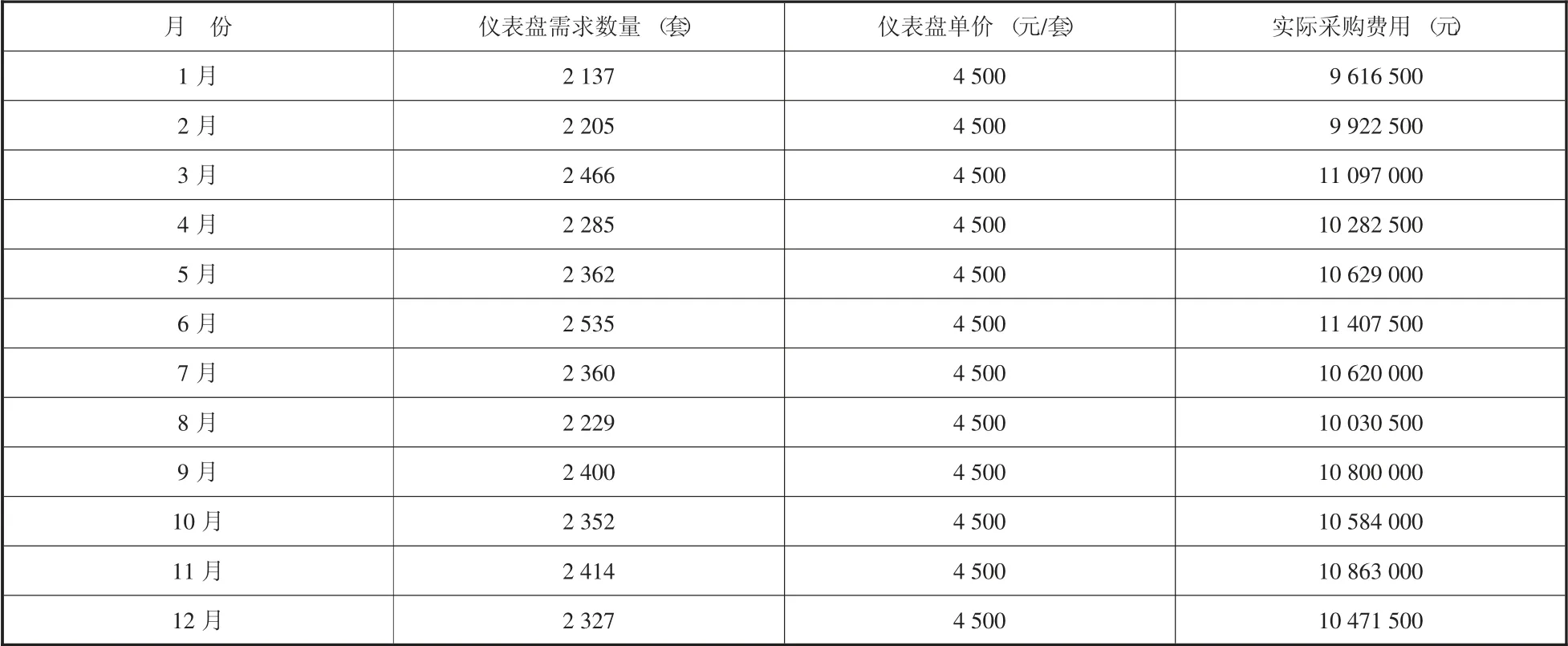

3.1 计算采购费用

仪表盘的采购费用为采购仪表盘的数量与仪表盘的单价的乘积。其中单个仪表盘的价格较为固定,为4 500 元一套,根据汽车装配厂每月对仪表盘的需求数量,整理后可以得到汽车装配厂各月份的实际采购费用,如表1 所示。

表1 D 公司各月仪表盘采购成本

3.2 计算订货费用

仪表盘的订货费用包含从订单发出到收到仪表盘的整个过程,主要包括外派人员车辆费用和货物运输保险。

(1) 外派人员车辆费用

由于汽车更新换代比较快,对仪表盘的功能也会有不同的改动需求,为保证仪表盘的质量与按时交付,D 公司向仪表盘生产厂商外派了一名工程师和1 名司机,并配备了一辆货车,以方便工作人员两地通勤开展工作。本文将外派人员的工资与货车油费计入订货费用,如表2 所示。

表2 外派人员车辆费用

(2) 货物运输保险

由于仪表板在运输过程中常常会面临因天气原因、意外事故以及其他外来原因所致货物的损失,因此需要以保险费的形式固定下来,计入订货费用,可以保证公司的经济核算和经营的稳定性。D 公司实际保险费支出6 600 元,平摊下来是550 元/月。

仪表盘的订货费用为外派人员车辆费用与货物运输保险的和为21 550 元/月。由于D 公司的仪表盘订货方式为定期订货,每两周订货一次,每个月订货2 次。所以可得出D 公司仪表盘月度单次订货费用为10 775 元。

3.3 计算单位维持库存费用

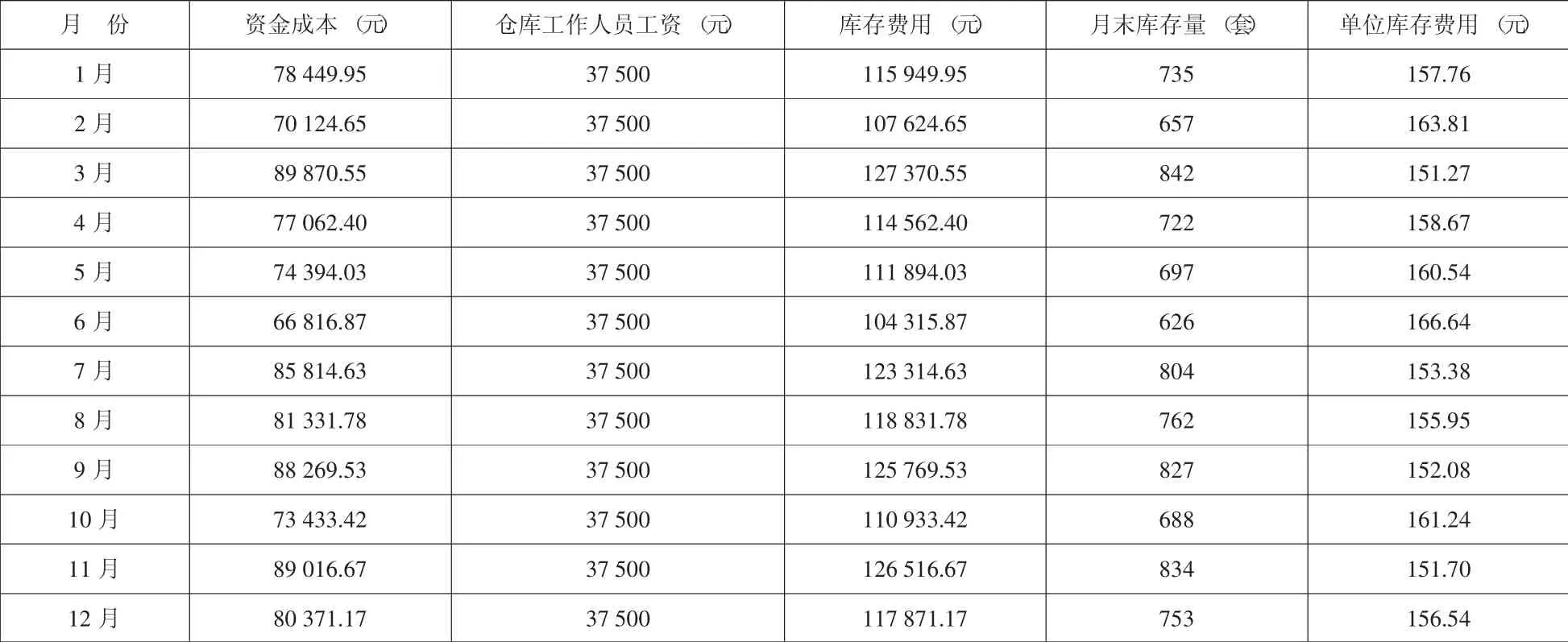

维持仪表盘库存的费用指的是从收到仪表盘到将仪表盘装配到汽车上的过程中产生的成本,包括资金成本和仓库及设备折旧、税收、陈旧化损失等与物品的价值和库存数量有关的费用,其中以资金成本与仓库工作人员工资支出为主。

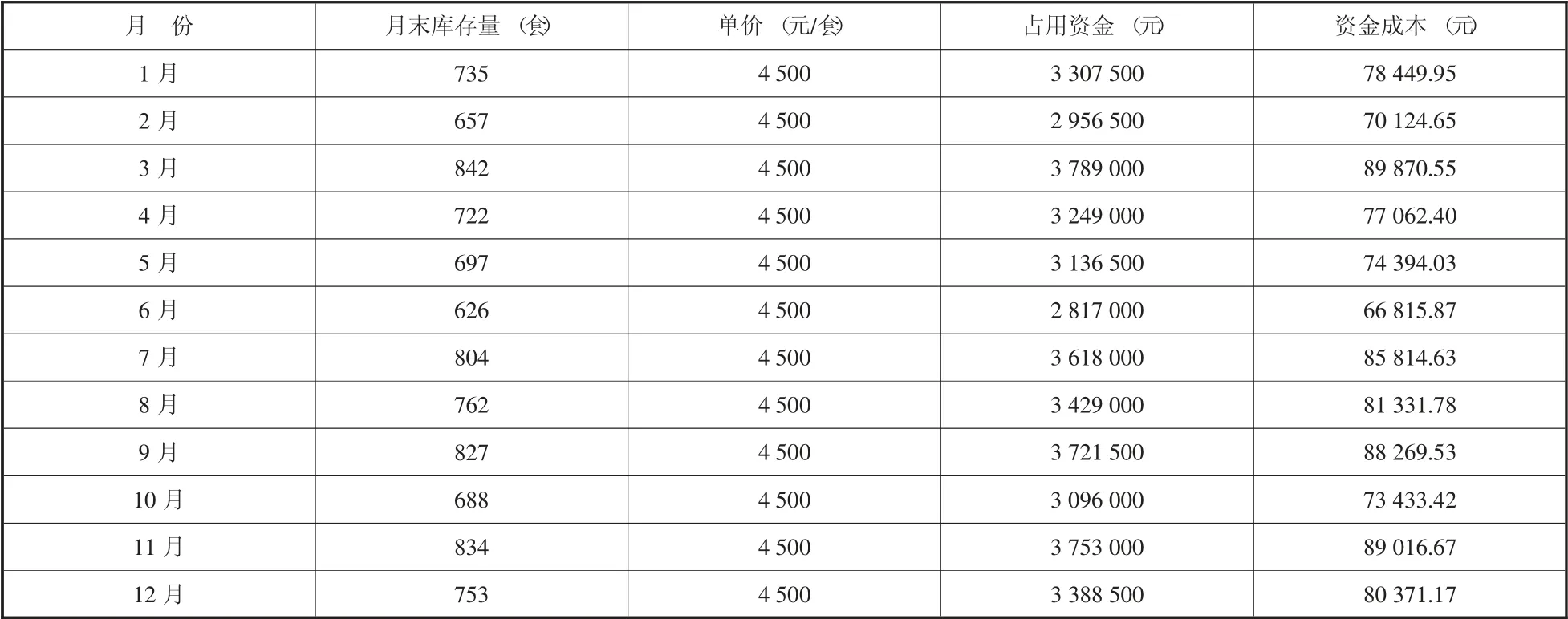

(1) 资金成本

资金成本指的是D 公司用于采购的资金与该资金产生的利息之和。D 公司用于采购仪表盘的资金有两大来源,分别是公司的现有资金与贷款,其中贷款是D 公司采购仪表盘的主要资金来源,为此需要向银行支付一定的利息,本文将以贷款作为资金的来源来计算资金成本。

D 公司用于仪表盘采购的贷款全部为短期贷款,每月等额本息还款。各大银行六个月至一年(含一年) 的贷款利率为4.35%,则月利率r 为0.3625%,利息计算公式为:

根据D 公司各月末仪表盘库存量,可得出各月资金成本如表3 所示。

表3 D 公司各月资金成本

(2) 仓库工作人员工资

由于每月采购的仪表盘数量较多且比较贵重,D 公司安排了5 名员工对仪表盘进行仓库管理,其中有1 名主管,每月工资约为9 500 元,其余4 名为普通员工,每月工资约为7 000 元,则仓库工作人员的工资约为37 500 元/月。

(3) 单位库存费用计算

D 公司库存费用为资金成本与仓库工作人员工资之和,再由月均库存量进而求得单位维持库存费如表4 所示。

3.4 EOQ 模型求解

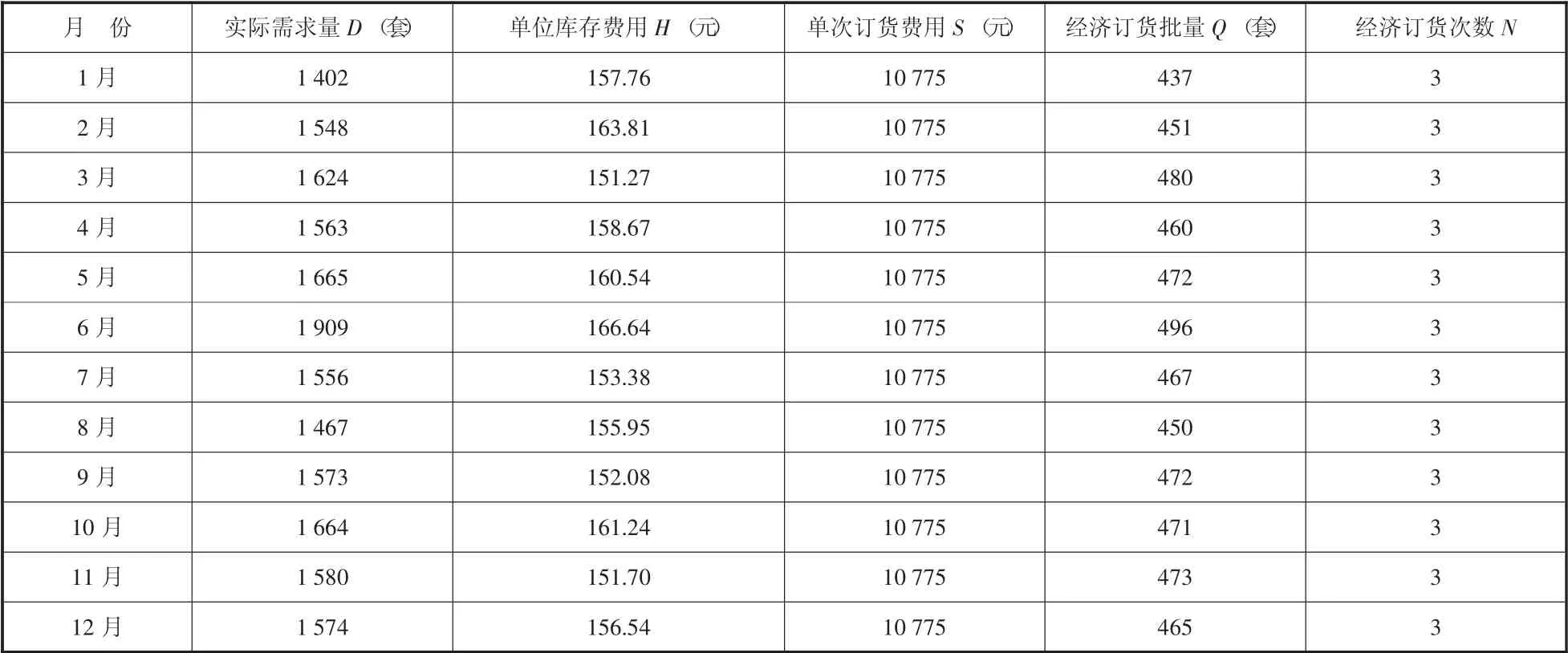

通过对模型参数的确定,可以得出仪表盘每月实际需求量D、单位库存费用H 和单次订货费用S,根据公式(2) 和公式(3),可以计算出仪表盘每月经济订货批量Q 和经济订货次数N,如表5 所示。

4 结束语

就目前而言,对EOQ 模型的相关学术成果进行分析和研究发现,对于汽车装配厂库存管理优化的研究相对比较少,而且研究方法也较为单一,本文将EOQ 模型与汽车装配厂的库存管理优化结合起来,探讨在EOQ 模型下考虑仪表盘每月的采购费用、订货费用、单位维持库存费用之间的关系,并由此得出最优成本方案。

表4 D 公司单位维持库存费

表5 D 公司仪表盘每月经济订货批量和经济订货次数

通过对D 公司EOQ 模型求解结果的分析,相比较于定期采购的方式,经济订货批量模型可以更加有效地科学确定最佳订货批量和订货次数,实现了订货成本和库存费用的最小化。对仪表盘库存进行动态管理,能有效避免仪表盘库存过多造成占用大量生产资金情况的发生,公司能将更多资金用于研发和创新上,这对于降低公司的运营成本,增强公司产品的核心竞争力具有重要意义。

另外,本文仅探讨了在不允许缺货条件下的库存优化研究,后续将继续根据汽车装配厂的实际生产情况对EOQ 模型在允许缺货条件下库存供应模型进行定量研究分析,扩充延伸EOQ 模型在复杂情况中的应用。