长江经济带高技术制造业集聚水平的时空演化态势分析

2022-10-26黎振强郭佳瑶

黎振强,郭佳瑶

(湖南理工学院 经济与管理学院,湖南 岳阳 414006)

2020年11月,习近平在全面推动长江经济带发展座谈会上强调,要强化企业创新主体地位,打造有国际竞争力的先进制造业集群. 高技术制造业具有创新要素密集、资源消耗低、附加值高等竞争优势,其集聚发展是推动长江经济带高质量发展的重要驱动力. 当前,长江经济带沿江省市高技术制造业和相关产业呈现集聚发展趋势,这对于优化地区高技术制造业空间布局、提升高技术制造业核心竞争力发挥了重要作用. 因此,深入研究并准确把握长江经济带高技术制造业集聚水平及其时空演化规律,提出推动长江经济带高技术制造业集聚发展的政策建议具有重要的现实意义.

1 文献综述

国外学者对产业集聚的研究相对较早. Marshall[1]最早提出“集聚”概念,将相关产业在地区集聚的现象归因为: 中间产品投入、劳动力市场共享和技术外溢三个因素. Weber[2]首次阐述了聚集经济的概念,从技术设备、劳动力组织、市场化和经常性开支成本四个因素探讨了产业聚集形成的原因. Krugman[3]认为产业集聚的主要动因包括要素流动、规模报酬递增和交易成本降低等因素. 国外学者在阐释产业集聚形成原因的基础上,提出了不同的产业集聚水平测度方法. 克鲁格曼[4]利用空间Gini系数估算了美国二位数制造业的集聚水平,指出制造业集聚活动与规模经济存在密切的联系. 为解决空间Gini 系数测度方法的失真问题,Ellison 和Glaeser[5]采用企业层面的EG 指数对美国1972—1992年制造业集聚水平进行了测算,从时间空间两维度对制造业集聚水平进行了比较分析,并探讨了企业规模和区域差异对产业聚集的影响.

国内学者在借鉴国外关于产业集聚理论和实证研究的基础上,对不同地区的产业集聚现象进行了经验研究. 文玫[6]基于空间Gini系数方法分析了中国三位数制造业集聚发展水平存在的不均衡性,指出制造业集聚现象主要集中在沿海省市. 杨洪焦[7]等实证研究指出中国的资源和技术依赖程度高的行业聚集水平比较突出. 王缉慈[8]等指出,因受生产要素成本上升、土地供给管制趋严等因素影响,中国部分制造业逐渐呈现出由东部向中西部地区转移的趋势. 潘文卿、刘庆[9]利用动态面板模型分析了2001—2007年中国主要制造业集聚发展状况,提出在制造业集聚度较高且经济相对发达的地区,制造业集聚趋势逐渐放缓,但经济欠发达地区的制造业集聚水平反而呈现出增强的趋势. 罗胤晨、谷人旭[10]考察指出改革开放以来中国省际层面的劳动密集型产业聚集度较低、而资本和技术密集型企业集聚度较高. 唐晓华[11]等基于Gini 系数和行业集中度指标分析了中国制造业聚集特征. 陈曦[12]等分析了中国地级市制造业各细分产业间协同集聚的区域性差异主要受经济发展水平、发展政策、劳动力供给状况和交通设施条件等因素影响.吴宗杰[13]等采用空间杜宾模型实证指出高新技术产业集聚程度对经济质量有明显的正向溢出效应.

综上所述,在制造业集聚的研究对象上,国内外相关研究主要以国家层面或省际层面为主,缺乏对长江经济带高技术制造业集聚水平的区域差异和行业差异测度分析; 在集聚水平的测算方法上,现有文献大多使用单一聚集水平的衡量方法,缺乏多角度对产业集聚水平进行综合测度,也缺少对高技术制造业集聚的时空演化规律的动态分析. 因此,本文采用区位熵和EG 指数分别从时间、空间角度和行业市场角度综合测度长江经济带高技术制造业的集聚发展水平,探讨高技术制造业及其细分行业产业集聚的时空演变趋势,在此基础上,提出推进高技术制造业集聚发展的政策建议,以期为推动长江经济带高技术制造业集聚发展提供决策参考.

2 研究方法与数据来源

2.1 研究方法

为从多维视角反映高技术制造业集聚水平的地理空间分布特征,采用区位熵方法测算长江经济带沿江11 省市高技术制造业空间集聚水平和专业化程度,采用EG 指数方法测度高技术制造业细分行业的空间集聚程度.

2.1.1 区位熵

区位熵(LQ)最早由美国经济学家哈盖特(P. Haggett)提出,用以考察某地区要素的空间分布状态,反映地区层面的产业集聚水平和特定区域某产业部门专业化程度. 具体计算公式为

其中LQij为j地区内i产业的区位熵,qij为j地区内i产业的从业人员年平均数,qj为j地区总从业人数,qi为i产业在全国的从业人数,q为全国总从业人数. 若LQij> 1,表示在j地区内i产业具有较强的集聚能力,已形成一定聚集规模; 若LQij< 1,表示在j地区内i产业的集聚能力较差,不具备专业化比较优势.

2.1.2 EG 指数

EG 指数是Ellision 和Glaeser 在改进空间Gini 系数的基础上,与赫芬达尔指数相结合,跨时间、跨产业地测算并比较产业集聚程度的集聚指数. 由于中国企业主要经济统计指标中缺少详细的企业员工相关数据,因此本文借鉴罗勇、曹丽莉[14]的做法对赫芬达尔指数进行近似计算. EG 指数的具体计算公式为

式(2)中,xi为i地区某产业的年平均从业人数;G为空间Gini 系数,其计算公式为

其中si为i地区某产业的年平均从业人数占全国某产业年平均从业人数的比重,Xi为i地区总就业人数占全国总就业人数的比重.

式(2)中,H为赫芬达尔指数,其计算公式为

其中qi为i地区内某产业拥有的企业单位数.

若EG< 0.02,表示该产业在i地区集聚程度低,没有集聚优势; 若0.02 <EG< 0.05,表示该产业在i地区分布较均匀,形成了一定的集聚规模; 若EG> 0.05,则表示该产业在i地区分布具有高集聚水平.

2.2 数据来源

本文以《国家高技术产业(制造业)分类(2017)》中医药制造业、航空航天器及设备制造业、电子及通信设备制造业、计算机及办公设备制造业、医疗仪器设备及仪器仪表制造业等5 大类R&D 投入强度相对高的制造业为研究对象,选取2000—2019年长江经济带沿江11 省市高技术制造业细分行业年平均从业人数,进行高技术制造业区位熵的测算,以分析其集聚水平和专业化程度; 选取2000—2019年长江经济带沿江11 省市高技术制造企业的年平均从业人数、企业单位数进行EG 指数测算,以衡量高技术制造业在区域的空间分布状况. 本文中原始数据均来自《中国统计年鉴》《中国高技术产业统计年鉴》(2000—2020),囿于数据可得性,2017年未公布高技术制造业相关数据,因此未对其相关指数进行测算.

3 实证结果分析

3.1 长江经济带高技术制造业集聚水平的时序演化态势分析

选取相关原始数据代入式(1),测算出高技术制造业集聚水平区位熵,见表1.

表1 2000—2019年长江经济带沿江11 省市高技术制造业区位熵

在时间上,2000—2019年长江经济带沿江11 省市的高技术制造业区位熵的离散系数呈缓慢下降态势,表明其集聚水平和专业化发展差距在逐渐缩小; 沿江大部分省市高技术制造业区位熵均值低于1,表明高技术制造业集聚程度不高,并且在全国范围内的专业化比较优势不够明显. 具体而言,上海市的高技术制造业区位熵长期处于较高的集聚水平,说明其高技术制造业具有较强的集聚优势,但其区位熵标准差较大,表明近年来上海市高技术制造业集聚的专业化发展优势在逐渐弱化. 江苏省、浙江省的高技术制造业区位熵均值大于1,说明两省依托长三角地区的区位优势和对外开放政策,能够较好地承接发达国家和港澳台地区的产业转移,成为了长江经济带高技术制造业集聚度相对最高的地区. 江西省、重庆市高技术制造业区位熵呈现出先下降后上升的趋势,表明两省市高技术制造业专业化水平在逐步提高,具备一定的后发集聚发展优势. 湖北省、湖南省、四川省和贵州省高技术制造业区位熵不高,且增长缓慢,说明这四省高技术制造业尚未形成聚集优势. 安徽省、云南省高技术制造业集聚发展水平处于劣势地位.

3.2 长江经济带高技术制造业集聚水平的空间演化态势分析

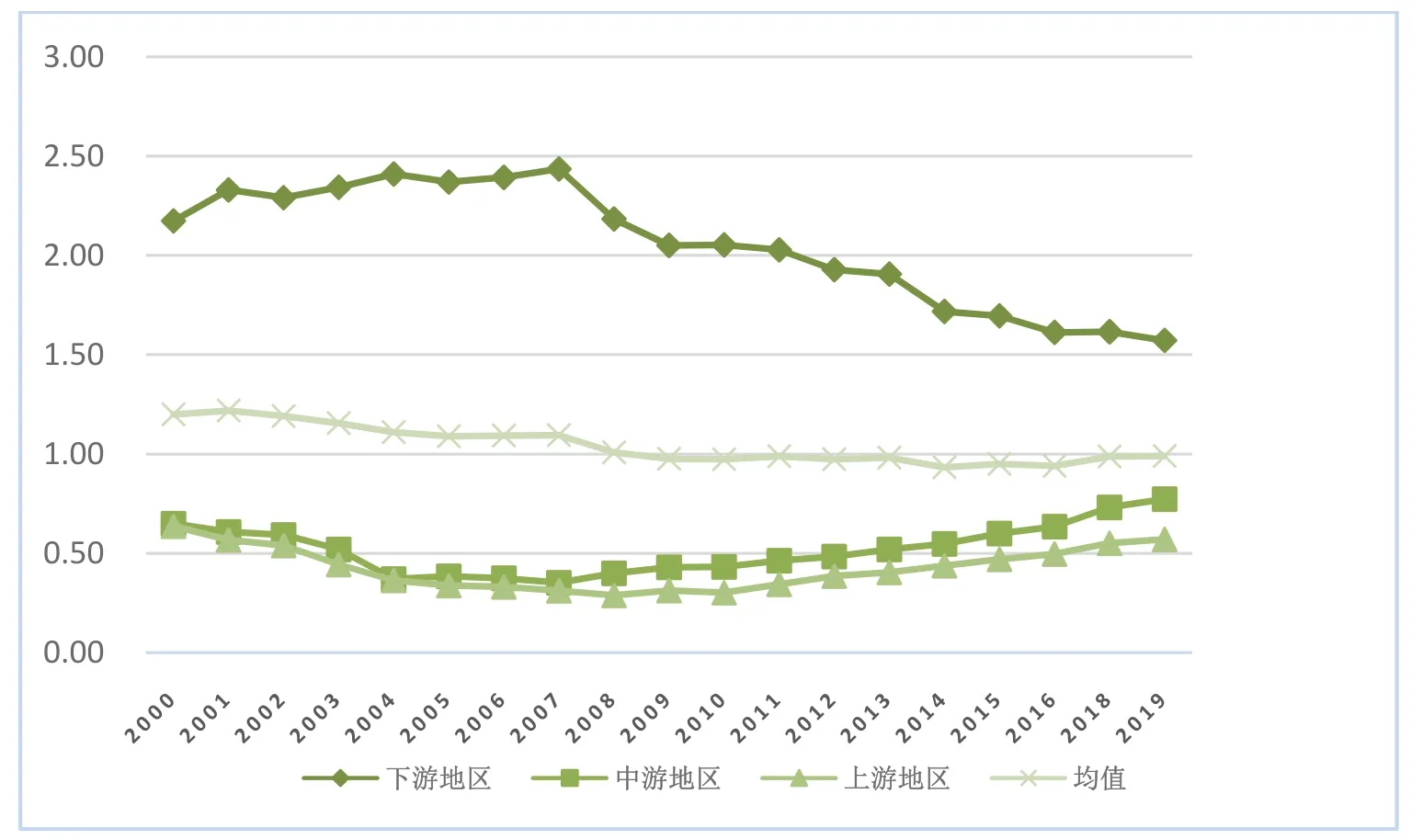

2000—2019年长江经济带上中下游地区高技术制造业集聚水平变化趋势如图1 所示.

图1 2000—2019年长江经济带上中下游地区高技术制造业集聚水平变化趋势

在空间上,2000—2019年长江经济带高技术制造业集聚水平存在显著差异,总体呈现出自东向西、自沿海向内陆递减的梯度分布态势. 具体而言,(1)下游地区借助区位优势和对外开放政策率先发展高技术制造业,其高技术制造业的产业集聚平均水平远高于长江经济带中上游地区,但是,近年来由于上游地区产业结构调整和制造业转型升级,部分高技术制造业向中上游地区转移使得下游地区高技术制造业集聚水平呈持续减弱趋势,而中游地区和上游地区的高技术制造业集聚水平呈现上升趋势;(2)中上游地区高技术制造业集聚水平低于长江经济带全域平均水平,表明中游地区和上游地区高技术制造业的集聚水平和专业化程度有待提升;(3)上中下游三个地区的高技术制造业集聚水平与长江经济带高技术制造业总体集聚水平的偏离程度逐步缩小,表明长江经济带地区高技术制造业集聚状况有所改善. 为了更加直观地反映长江经济带沿江11 省市高技术制造业空间集聚演化趋势,利用ArcGIS 10.5 软件,分别绘制了2000年、2006年、2012年和2019年沿江11 省市高技术制造业集聚发展状况的空间分布变化趋势,如图2 所示.

图2 长江经济带沿江11 省市高技术制造业集聚变化趋势

由图2 可知,在时序上,长江经济带沿江11 省市高技术制造业集聚水平的空间分异特征显著,高集聚水平地区由下游向中游和上游地区扩散,辐射区域不断扩大. 具体而言,(1)2000年上海市高技术制造业的集聚水平最高,处于单极化状态,江苏省、浙江省位列第二等级,表明长江经济带下游地区高技术制造业表现出较强的集聚特征;(2)2006年、2012年位于下游的江苏省高技术制造业跻身于高水平集聚地区,与上海市共同引领长江经济带下游高技术制造业的发展,但是在此时间段,中游上游地区的高技术制造业区位熵仍稳定在0~1 之间,表明长江经济带地区高技术制造业总体集聚格局发展仍不均衡;(3)2012年、2019年,上海市、江苏省开始退出高技术制造业高集聚水平行列,集聚水平区位熵处于2~2.5 之间,与其他各省市的差距缩小,这说明下游地区的高技术制造业逐渐向中游上游地区转移,中游上游地区高技术制造业集聚水平得到了提升,尽管其他沿江省市高技术制造业集聚水平仍比较滞后且不具备专业化比较优势,但是沿江省市的高技术制造业集聚水平开始向相对均衡状态发展. 概而言之,长江经济带沿江11省市高技术制造业集聚水平呈现“东部>中部>西部”的梯度递减空间分布格局.

3.3 长江经济带高技术制造业细分行业集聚水平时序演化特征分析

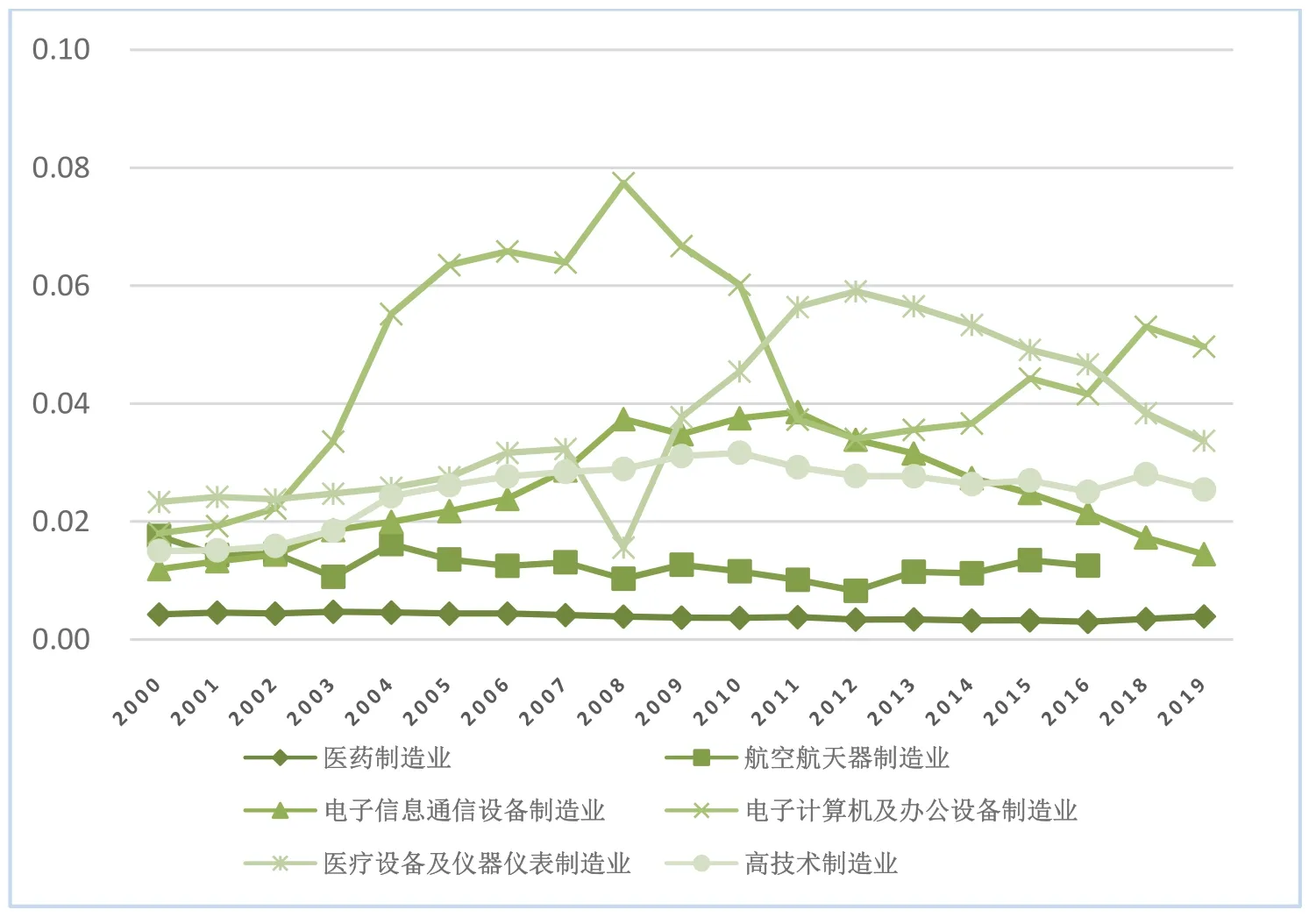

接下来采用EG 指数从细分行业视角进一步分析高技术制造业的集聚发展程度. 2000—2019年长江经济带高技术制造业及其细分行业EG 指数如图3 所示(航空航天器制造业未公布2018、2019年数据).

从图3 可知,在长江经济带5 大类高技术制造业中,电子计算机及办公设备制造业EG 指数领先于其他行业,在长江经济带具有显著集聚优势; 医疗设备及仪器仪表制造业前期发展缓慢,后期显著提升至较高的集聚水平; 电子信息通信设备制造业的EG 指数处于0.02~0.05 之间,说明其规模经济效应显著且已形成一定的集聚规模; 医药制造业和航空航天器制造业集聚状况长期以来低于高技术制造业平均水平,集聚发展滞后,其中,医药制造业的EG 指数平均值最小,变化幅度不大,说明医药制造业在长江经济带集聚发展程度不高.

图3 2000—2019年长江经济带高技术制造业及其细分行业EG 指数

从动态的角度来看,长江经济带沿江11 省市高技术制造业EG 指数总体呈倒“U”型发展趋势,各细分行业的集聚水平存在显著差异. 具体而言:

(1)2000—2005年为长江经济带高技术制造业快速发展时期,尤其是在2001年中国加入WTO 后,外贸市场更加开放,创新要素流动性加强,长江经济带积极吸引区域内外的技术、人才和资金等创新资源,对沿江各省市高技术产业集聚程度的增加起到了重要的推动作用. 因此,在图3 中,2003—2004年长江经济带高技术制造业集聚水平实现飞跃式增长,在细分行业中,电子计算机及办公设备制造业集聚增加的程度最快,且EG 值后期都在0.05 以上,但其他细分行业聚集程度较低.

(2)2006—2010年为长江经济带高技术制造业稳定发展时期,高技术制造业的细分行业都保持波动增长的集聚速度,同时也是所有阶段中集聚程度最高的时期. 但由于受2008年经济危机的影响,部分外资企业撤离中国,导致高技术制造业集聚水平都有不同程度的下降,集聚速度放缓. 在此阶段,中国作为全球重要的电子产品制造基地,电子计算机及办公设备制造业和电子信息通信设备制造业集聚对国际经济变动状况表现更为敏感,集聚水平开始下降,且持续呈断崖式下跌趋势.

(3)2011—2019年期间,长江经济带高技术制造业集聚在这一阶段呈波动下降趋势. 电子计算机及办公设备制造业的集聚水平在2012年后开始呈现出波动式上升趋势,恢复周期较长; 医疗设备及仪器仪表制造业、电子信息通信设备制造业总体的集聚程度呈先上升后下降的趋势. 概而言之,在此阶段,随着中部崛起和西部大开发等国家区域发展战略的实施,中西部地区基础设施建设加快和产业结构调整优化,吸引了东部地区部分企业和产业向中西部转移,导致长江经济带地区总体高技术制造业集聚水平下降.

4 研究结论与政策启示

本文分别采用区位熵法、EG 指数法和ArcGIS 10.5 软件对长江经济带沿江11 省市高技术制造业集聚水平及其时空演化态势进行了实证研究,结果表明:

(1)从高技术制造业总体来看,在时间上,2000—2019年长江经济带沿江11 省市高技术制造业集聚水平和专业化发展差距在逐渐缩小; 沿江大部分省市高技术制造业集聚程度不高,并且在全国范围内的专业化比较优势不够明显. 在空间上,2000—2019年长江经济带上中下游地区高技术制造业集聚水平存在显著差异,其集聚水平的空间分异特征明显,高集聚水平地区由下游向中游和上游地区扩散,辐射区域不断扩大,高技术制造业聚集水平总体上呈现出自东向西、自沿海向内陆递减的梯度分布格局.

(2)从高技术制造业细分行业看,2000—2019年长江经济带地区高技术制造业细分行业EG 指数总体呈倒“U”型发展趋势,各细分行业的集聚水平存在显著差异.

长江经济带作为中国横贯东西、辐射南北的内河经济带,现已成为中国经济增长潜力最大的核心经济地带. 推动长江经济带高技术制造业集聚发展,有利于优化地区高技术制造业空间布局,有利于提升自主创新能力,突破“卡脖子”关键核心技术,有利于提高国家核心竞争力. 鉴于此,根据上文研究结论,提出如下政策启示.

一是发挥区位优势,形成高技术制造业梯度转移格局,以提高长江经济带高技术制造业总体集聚水平. 具体而言,集聚水平较高的下游地区应进一步创新高技术制造业发展路径,加强技术研发与服务支撑体系建设,积极发展国际国内领先高技术制造业,同时向中上游地区有序转移本地不具专业化比较优势的制造业,在高技术制造业承接转移过程中充分发挥辐射带动作用,实现在更高水平上的集聚发展. 中游地区应通过加强与下游地区、上游地区的政策协调,打破行政壁垒,在向上游地区转移制造业的同时,采用政策优惠、利益补偿等机制引导高技术制造业顺利入驻,加快建成高新技术产业集聚基地. 上游地区应完善相应基础设施建设,提升地区承接高技术制造业转移的配套能力,吸纳高技术人才和多元化资本等创新资源,以提高具有区位优势的高技术制造业集聚发展水平.

二是创新制度安排,发挥行业特色,以提高长江经济带高技术制造业各细分行业集聚水平. 医药制造业和航空航天器制造业等集聚水平较低、科技含量高的产业的发展,离不开国家产业政策的引导,沿江省市各级行政部门应根据产业实际发展情况,优化政府帮扶模式,适当放开准入门槛,培育引进“种子型”创新企业,鼓励重点企业和配套企业协同发展,逐步形成具有辐射带动作用的高技术产业集群格局. 医疗设备及仪器仪表制造业应当以现有产业为基础,加强技术研发投入,大力发展智能化生产方式,同时激活自主创新活力,加快科技成果转化. 电子信息通信设备制造业、电子计算机及办公设备制造业等高集群水平的产业,应加快研发拥有自主知识产权的核心技术,实现产品由高技术含量向高附加值转变,进而不断实现向价值链中高端迈进的目标.