债市对外开放砥砺前行

2022-10-26荣蓉章蔓菁

文/本刊记者 荣蓉 章蔓菁

债券市场对外开放是我国金融开放的重要组成部分,是构建市场化、开放型金融市场体系的必然要求。2002年,随着合格境外机构投资者(QFII)制度推出,交易所债券市场率先拉开债市对外开放(本文探讨范围是二级市场对外开放)序幕。2010年,伴随人民币国际化的启动,银行间债券市场对外开放迈出第一步。20年来,债券市场对外开放栉风沐雨、砥砺前行,紧跟国家经济发展和对外开放脉搏,交易、汇兑环节统筹并进,成为金融开放的重要缩影。

债市对外开放迈向高水平

我国债券市场建设从1981年起步,在多年发展中,形成了交易所债券市场(下称“交易所市场”)和银行间债券市场(下称“银行间市场”)并行的特色结构。在开放步伐上,交易所市场早于银行间市场。2002年QFII制度推出后,境外机构即可通过QFII参与交易所市场债券投资。在开放体量上,银行间市场“后来居上”。人民银行《2021年金融市场运行情况》显示,截至2021年年末,境外机构在银行间市场的托管余额为4.0万亿元,这既与银行间市场在我国债券市场的主导地位有关,也与银行间市场对外开放政策框架不断完善密切相关。

在顶层设计层面,银行间市场的开放节奏和路径始终围绕人民币国际化这一主线。2010年,为畅通境外人民币回流和投资渠道,境外央行、港澳人民币清算行、境外参加行等三类机构被允许进入银行间市场进行债券交易。其后,伴随着人民币国际化进程的推进,银行间市场的开放范围不断扩大、开放便利度不断提高。2016年,人民银行发布3号公告,大幅拓宽银行间市场境外机构投资者范围、取消投资额度限制。2017年,债券通“北向通”启动,依托于内地和香港金融市场基础设施的联通,境外投资者可以“一点”接入,并投资银行间债券市场。至此,我国债券市场对外开放形成了QFII/RQFII、银行间债券市场直接投资(CIBM)、债券通并行的开放格局。

人民币国际化与债券市场对外开放的良性互动,政策驱动与市场需求的相互叠加,推动我国债市对外开放步入快车道。2016年10月,人民币加入特别提款权(SDR),人民币债券资产吸引力进一步上升。2018年以来,中国政府债券先后被纳入三大国际指数,为中国债券市场带来更多被动型投资者的增量需求。人民银行统计数据显示,截至2021年年末,境外投资者持有境内人民币债券余额达4.1万亿元人民币,相较2013年末增长9倍,年均复合增长率超过30%。

从参与路径看,多样化的渠道为不同类型的境外投资者进入我国银行间债券市场提供了丰富选择。CIBM成为境外投资者参与我国债券市场投资的主要渠道,根据中债登托管数据,截至2022年5月底,“北向通”和CIBM模式下的债券托管量占比呈现二八分布。同时,虽然现阶段债券通占比较低,但境外投资者的参与度不断提升。根据债券通公司的统计,截至2022年5月底,债券通项下共有境外投资机构748家,覆盖36个国家和地区,接入了全球前100家资产管理公司中近八成的机构。

2018年以来,新一轮金融开放的大幕拉开。新形势下,经济高质量发展要求更高水平的金融开放与之相匹配,深入推进制度型开放成为金融高水平开放的核心内涵。体现在债券市场对外开放上,便是按照“一套制度规则、一个债券市场”原则,进一步便利境外机构投资者投资中国债券市场。

2020年7月,人民银行、证监会联合发布7号公告,同意银行间与交易所债券市场相关基础设施机构开展互联互通合作,支持合格投资者实现“一点接入”交易结算。2021年8月,人民银行等六部门联合发布《关于推动公司信用类债券市场改革开放高质量发展的指导意见》,提出“统筹同步推进银行间债券市场、交易所债券市场对外开放,统一债券市场境外机构投资者准入和资金跨境管理,共同树立统一开放的良好形象”。

在前期政策基础上,近期债券市场对外开放再下一城。2022年5月27日,人民银行、证监会、外汇局发布《关于进一步便利境外机构投资者投资中国债券市场有关事宜》(下称《公告》),进一步简化境外机构投资者入市程序、研究探索建立健全兼容多级托管的包容性制度安排、允许获准进入银行间债券市场的境外机构投资者直接或通过互联互通方式投资交易所债券市场。

《公告》发布后,其所释放出的高水平开放信号,引发业内广泛关注。工商银行金融市场部相关人士向记者表示,《公告》是相关部门统筹中国债券市场一体化发展的政策延续,其体现了新发展格局下我国坚定扩大高水平开放的决心,将增强境外机构投资者对中国债券市场的信心,便利境外机构投资者“一点接入”中国债券市场。

在操作流程方面,《公告》就境外机构投资者操作堵点、痛点所做出的政策安排,亦获得市场积极反响。汇丰银行(中国)有限公司资本市场部董事、固定收益交易联席总监袁彬表示,过往境外投资者如希望同时投资交易所和银行间市场,需要分别通过QFII、CIBM/债券通接入两个市场。《公告》发布后,获准进入银行间市场的投资者可以直接或通过互联互通方式投资交易所市场,无需再通过QFII单独接入交易所市场,这对不熟悉中国债券市场架构和监管规则的投资者尤其具有吸引力。此外,《公告》提出的非交易过户,有助于存量投资者整合现有账户、提升管理效率;构建兼容多级托管的包容性制度安排,便利了境外机构投资者根据自身需求选择结算代理人模式或托管行模式。

在投资选择方面,交易所债市被纳入投资范围进一步扩大了境外投资者的选择空间。联合资信副总裁艾仁智认为,交易所市场涵盖了可转债、可交债、资产支持证券、绿色债券等产品,发行主体涵盖不少质地优良的实体企业,可以更好地满足境外机构投资者的不同投资策略和风险管理需求。此外,《公告》还将开放式债券指数证券投资基金纳入境外机构可投资范围,有助于吸引被动型境外机构投资者跟踪指数开展投资。

外汇领域改革助力债市对外开放

债市对外开放的落地离不开交易、汇兑环节的统筹并进。6月23日,国家外汇管理局副局长、新闻发言人王春英在介绍党的十八大以来外汇领域改革与发展情况时指出,过去十年,外汇局统筹交易环节和汇兑环节,有序推动不可兑换项目的开放,提高可兑换项目的便利化水平。从政策脉络看,伴随着近年来债市对外开放的加速,外汇局持续优化各项制度安排,在资金汇兑、划转和汇率风险对冲等方面实现了政策“多级跳”。

资金汇兑、划转便利度有效提升。2016年5月,为推动银行间债券市场对外开放,外汇局发布《关于境外机构投资者投资银行间债券市场有关外汇管理问题的通知》(汇发〔2016〕12号),对银行间债券市场境外机构投资者实行登记管理,不设单家机构限额或总限额,境外机构投资者可凭相关登记信息到银行直接办理资金汇出入和结汇或购汇手续。2019年10月,为进一步提升境外机构入市投资的便利性,人民银行会同外汇局制定了《关于进一步便利境外机构投资者投资银行间债券市场有关事项的通知》(银发〔2019〕240号),允许同一境外主体QFII/RQFII和直接入市渠道下的债券进行非交易过户,资金账户之间可以直接划转,同一境外主体通过上述渠道入市只需备案一次。

汇率风险对冲渠道不断丰富。2017年2月,外汇局发布《关于银行间债券市场境外机构投资者外汇风险管理有关问题的通知》(汇发〔2017〕5号),支持银行间债券市场境外投资者在境内银行柜台市场办理人民币对外汇衍生品业务,对冲以境外汇入资金投资银行间债券市场产生的外汇风险敞口。2020年1月,外汇局发布《关于完善银行间债券市场境外机构投资者外汇风险管理有关问题的通知》(汇发〔2020〕2号),境外非银行类投资者可选择多家境内金融机构柜台交易或以主经纪业务模式间接进入银行间外汇市场,境外银行类投资者可在上述两种渠道外直接以会员身份进入银行间外汇市场。

政策驱动、市场先行。在政策便利度不断提升的同时,境内外汇市场的日益成熟为境外投资者高效配置外汇资源、管理汇率风险创造了良好条件。统计数据显示,2021年境内外汇市场交易量达到36.9万亿美元,相较2016年增长近1倍,交易币种、产品类型亦不断丰富。

在汇丰银行(中国)有限公司资本市场部董事总经理、外汇及贵金属交易总监林燕看来,伴随着政策红利的释放和外汇市场的逐步完善,境外投资者在汇率风险管理上的体验愈发顺畅。“境内外汇市场开放后,境外投资者可以综合比较离岸(境外)、在岸(境内)的套保价格和流动性,择其优者开展外汇风险对冲。在即期和远、掉期的流动性上,在岸市场的表现还要好于离岸。”而据工商银行金融市场部相关人士的观察,作为债市对外开放的重要配套安排,汇率风险对冲政策的不断完善吸引了更多境外机构投资者投资境内人民币债券。

债市开放与外汇市场深化发展良性互动

债市开放不仅是给予市场主体的单向红利,其所带来的跨境资金流动渠道拓宽和更加丰富的涉外投融资活动,亦有助于外汇市场广度、深度的提升。在兑换环节,境外投资者通过QFII、CIBM投资境内债券市场,均可在境内市场换汇,通过“北向通”投资境内债券市场的,可以享受“离岸换汇、在岸价格”。在风险对冲环节,境外投资者可根据相关政策在境内柜台市场或银行间市场进行风险对冲;境外参加行可根据人民币购售业务管理相关政策,将证券投资项下人民币购售业务所形成的代客头寸在境内银行间外汇市场平盘;债券通项下的香港结算行亦可将“北向通”下办理代客外汇风险对冲所产生的头寸到境内银行间外汇市场平盘。

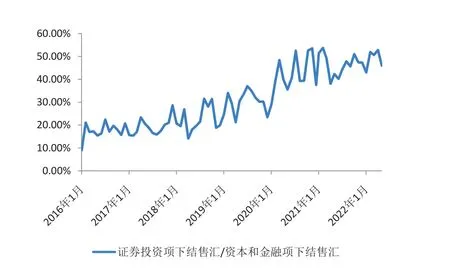

“在多种渠道综合作用下,由境外投资者驱动的境内外汇交易流量也会增加,从而推升整个境内外汇市场的交易量。”农业银行伦敦分行金融市场部主管李大鹏表示。从数据表现看,在境内柜台外汇市场,2016年以来证券投资在资本项下银行代客结售汇金额中的占比稳步提升(见图1),结合这一时期债市对外开放的方向与力度,这从侧面反映了境外机构投资者给境内外汇市场带来的变化。在境内银行间外汇市场,境外机构参与度亦有显著提升。根据中国外汇交易中心的统计,截至2021年12月末,参与境内银行间外汇市场的境外机构总数达176家,全年境外机构在境内银行间外汇市场成交量共计42.5万亿元,同比增长30%,其中外汇即期成交量为1.1万亿元,同比增长1.1%;外汇衍生品成交量为6.3万亿元,同比增长25.5%。

图1 2016年1月—2022年5月证券投资项下银行代客结售汇占比

与此同时,外汇市场韧性的不断增强又为债市开放行稳致远提供了坚实支撑。2022年以来,在发达经济体货币政策紧缩加快、地缘政治冲突加剧等因素影响下,我国跨境证券投资出现了一波阶段性调整。面对内外部环境的变化,我国外汇市场基本稳定,跨境资金流动保持了相对均衡的发展格局,有效稳定了市场预期,避免了资本市场与外汇市场之间的“负向螺旋”。

从银行代客涉外收付数据看,货物贸易、直接投资等基础国际收支顺差所贡献的跨境资金流入,有力地稳定了我国外汇市场资金供给。外汇局统计数据显示,2022年1—5月,货物贸易项下净流入2071亿美元、直接投资项下净流入414亿美元,带动同期银行代客涉外收付实现顺差862亿美元。

从汇率波动情况看,人民币汇率“自动稳定器”功能更加明显。近年来,随着人民币汇率形成机制改革持续推进,人民币汇率双向波动、弹性不断增强,起到了有效释放外部冲击和压力的作用。中银证券全球首席经济学家管涛指出,由于人民币汇率弹性的增加,5月份在股票通净流出和债券通“北向通”净减持金额环比增长19.4%的背景下,当月证券投资项下代客涉外收付逆差环比下降5.9%,人民币汇率灵活性的不断增强发挥了吸收内外部冲击的“减震器”作用,促进跨境资金流动趋于平衡。

从市场主体预期看,今年以来衡量购汇意愿的售汇率和衡量结汇意愿的结汇率均总体保持稳定,市场主体更多地呈现出“逢高结汇、逢低购汇”的理性交易模式,助力外汇市场内在稳定性增强。

在管涛看来,最近外资人民币债券持仓调整是对我国统筹扩大开放与防范风险的“考验”,证券投资项下跨境资金净流出对我国债市、汇市、股市冲击有限,体现了大型开放经济体在抗击外部冲击风险方面的经济和市场体量优势。展望未来,市场对于债市开放前景持有坚定信心。袁彬和工商银行金融市场部相关人士均认为,境外机构投资者在人民币债券投资交易行为上的变化属于短期自然反应,稳定安全的投资环境、较好的流动性以及与国际主要债券市场较低的相关性,将会持续吸引境外机构投资者稳定投资人民币债券,外汇市场韧性亦将不断增强。

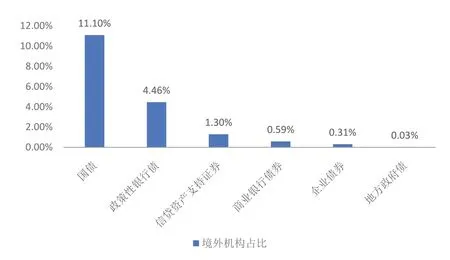

行至半山路更陡。我国债市对外开放棋至中盘,面对国内外形势的深刻变化,开放的挑战更甚以往。从市场制度建设角度看,债市开放的深入推进需要相关制度规则进一步与国际接轨。目前,外资在银行间债券市场的持仓以国债、政策性银行债等利率债为主,企业债占比偏低(见图2),而交易所市场公司债占比超六成。引入增量外资固然有助于提升市场交易效率、丰富投资者结构、降低企业融资成本,但面对境外投资者的既有配置偏好,如何让其将目光更多投向交易所市场的投资标的,尚需进一步探索,信息披露机制、评级机制以及信用债违约处置机制能否更加完善,或是影响境外投资者配置决策的重要因素。从众多经济体金融开放的历程看,随着外资占比的提高、境外机构投资者类型的多元化,金融市场的波动性也会随之提高,市场各方参与者都需要在开放的环境中不断成长,道阻且长、行必将至。

图2 境外机构在银行间债券市场的持仓结构