解惑粘胶短纤价格传导

2022-10-23季柳炎编辑赵颖

文/季柳炎 编辑/赵颖

粘胶短纤价格出现了明显的下跌,引发了下游市场对预期的转变

进入9月份以后,粘胶短纤市场价格并没有像预计的一样出现上涨,价格从14700~15000元/吨下跌到13800~14000 元/吨。在整个大纺织“金九银十”的市场旺季仍然存在的背景下,粘胶短纤行业市场信心略显不足,价格下跌对产业链各环节有何影响?上游原料溶解浆的成本变化将如何牵制粘胶短纤走势?下游纱厂为何没有出现惯常的跟跌走势?解除这三大困惑,有助于了解粘胶短纤产业链的价格传导机制,判断粘胶短纤后续的价格走势。

粘胶短纤价格下跌 影响旺季预期

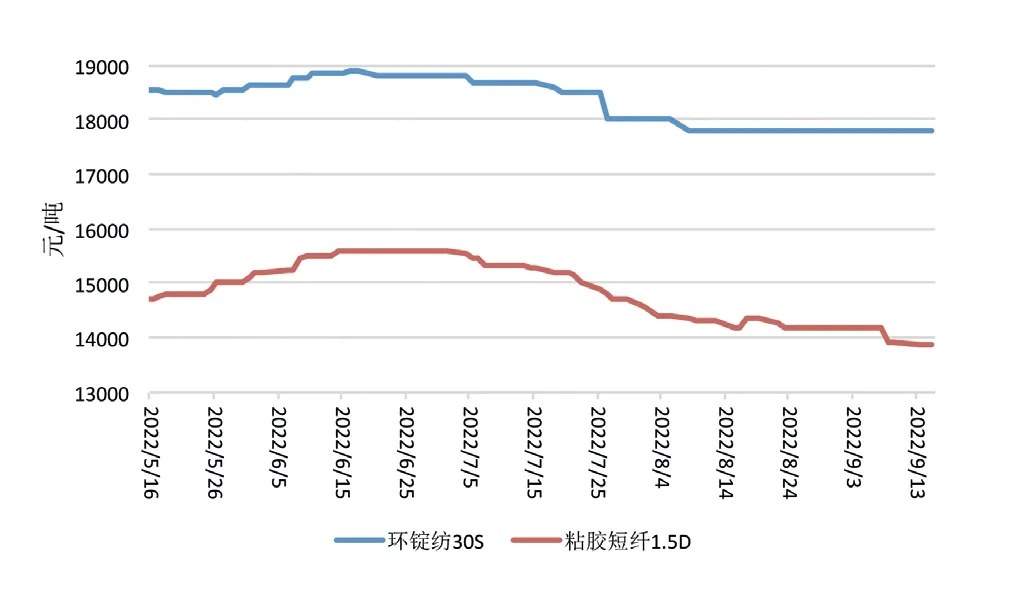

9月以来,粘胶短纤市场价格并没有像预计的一样出现上涨,而且在9月10-15日粘胶短纤市场出现了一次价格下跌的情况,从14700~15000 元/吨下跌到14000~14200 元/吨,下跌幅度在700~1000 元/吨。在这个过程中,部分工厂还出台了一些优惠的价格政策,比如月结或在原先的返点基础之上再进行返点,经过这些操作后粘胶短纤的价格已经降至13800~14000 元/吨之间(见图1)。

图1 粘胶短纤与人棉纱环锭纺价格走势

8月下旬开始,人棉纱市场出现了一些好转。这种好转主要表现在:1)人棉纱工厂的开工率由原先的4 成逐步提升为5 成左右;2)坯布工厂以及面料工厂的开工率由原先的5 成逐步提升为6.5 成;3)大圆机市场的开工率逐步提升,广东佛山市场的大圆机开工率由2 成提升到4 成附近,绍兴市场的圆机开工率则由原先的3~4 成提升到5 成附近。纱线下游的开工率提升正在逐步消化市场上人棉纱的存量。虽然在这个过程中,人棉纱工厂的价格没有出现明显的上扬,人棉纱工厂的出货量也没有出现明显的上升,但是市场上的经销商的库存量已经有所下降。市场人士推测,在9月中上旬,坯布工厂以及圆机厂会逐步将市场上的人棉纱的存量进行合理消化,待这些库存消化完成后,会出现经销商开始向人棉纱工厂下单的情况。

进入9月后,粘胶短纤市场价格的下跌将上述推测给打破,表面上看拖累了市场旺季去库存步伐,但实际上影响的是整个粘胶短纤产业链各个环节对于“金九银十”旺季的预期。在旺季到来之前,市场上各个环节的经营者总会有所期待,下游的坯布厂以及圆机厂会增加开工率,且在合理的价格范围之内向市场中间商进行一定量的原料采购,这都是属于旺季到来之前的一个“必要”动作。在价格商谈之中,双方之间都要做出一定的让步,以促成大量的成交,所以价格的阴跌大家都会习以为常。但是今年9月10日附近粘胶短纤市场出现明显的价格下跌,引发了下游市场对于粘胶短纤价格的预期转变,市场在选择粘胶短纤这种原料的时候就出现了一定的犹豫和徘徊。圆机厂和坯布厂将目光转向涤纶短纤纱或者价格相对较低的棉纱,这就形成了下游对于原料采购的又一次转移。造成整个市场对于粘胶短纤以及人棉纱的使用量进一步降低。如果粘胶短纤使用量降低,那么将会引起粘胶短纤的价格出现进一步下跌,或者在13800~14000 元/吨之间长时间的徘徊。

溶解浆价格下挫 成本支撑基础仍存

从粘胶短纤上游的溶解浆环节来看,8月中旬开始,国内太阳纸业在山东的两套溶解浆装置转产其他浆种后,国内的溶解浆装置开工率为零,这意味着国内溶解浆工厂暂时退出溶解浆的生产环节。业内多数人认为这一事件的发生能够让溶解浆的价格支撑在9400~9800 元/吨。

但是8月下旬开始,部分海外溶解浆工厂就开启了溶解浆降价之旅,首当其冲的是巴西LD 阔叶溶解浆报价下调至1140 美元/吨;捷克针叶溶解浆紧跟其后将报盘下调至1280 美元/吨;随后奥地利针叶溶解浆最新报盘下调至1290美元/吨;一直到近期,国内的溶解浆工厂也将溶解浆的价格由9400 元/吨下调至9000 元/吨。引发本轮国内外溶解浆价格下跌的主要原因有如下几点:

1)国内粘胶短纤市场价格虽然在15000 元/吨,但是9500 元/吨的溶解浆价格让粘胶短纤工厂仍然处在亏损的状态;对粘胶短纤成本进行反推,15000元/吨的粘胶短纤对应的溶解浆价格在8000 元/吨,很明显9500 元/吨的溶解浆让粘胶短纤在溶解浆成本方面亏损将近1500 元/吨。介于这种价差太大,粘胶短纤工厂对溶解浆市场价格下降有着强烈的意愿。由于7-8月不仅仅是溶解浆的价格过高,同样的硫酸、烧碱等化工辅料的价格也是处于高位,此时溶解浆的价格很难下跌;但是进入8月以后,硫酸、烧碱的价格呈现出逐步走低的趋势,而溶解浆价格一直高报,使得业界对溶解浆的价格下降预期愈发浓烈。

2)粘胶短纤早在7月就开始就选择限产的方式来规避原料与辅料价格过高的风险。到8月时,一些工厂甚至完全停产。这些现象的出现,一度让粘胶短纤行业的开工率下降到50%以下,这种低迷的开工率在2020年疫情暴发初期也难得一见。可见粘胶短纤工厂认为当前的溶解浆市场风险系数很大。

3)从溶解浆自身情况来看,在国内溶解浆行业开工率达到50%以下时,海外市场的价格表现得较为坚挺,但本轮行情是:8月份以后,在国内的溶解浆行业的开工率为零的情况下,国外的溶解浆工厂却选择了将价格下调,这说明当前海外溶解浆市场也不如人意。从另外一个角度来看,也说明了我国粘胶短纤行业的体量在国际上拥有一定的话语权。由于我国粘胶短纤工厂的开工率下降给海外溶解浆工厂在销售上带来了一定的压力,促成了海外溶解浆市场价格下降的契机。

4)人民币汇率贬值是本轮外盘溶解浆价格下跌不可忽略的另外一个因素。8月20日附近,人民币汇率直接跳贬至6.9 以上,9月15日,美元兑离岸人民币盘中突破7;9月16日盘中,在岸人民币兑美元达到了7.0268;这两次汇率波动引发整个市场多在谈论人民币汇率是否破7 的情况。为了维持海外溶解浆在国内的人民币市场价格变化不大,海外溶解浆工厂不得不下调其溶解浆美金盘面市场价格。

5)由于国外溶解浆工厂的价格下调,国内的溶解浆工厂不得不将溶解浆价格由9400 元/吨下调至9000 元/吨。随后湖南骏泰部分装置转产溶解浆,并且将原先的检修计划进行后延。这种现象说明国内部分粘胶短纤工厂对于9000元/吨的溶解浆价格仍能接受,并且签订了部分合同。

从溶解浆市场的情况来看。目前国内外溶解浆市场价格发生坍塌的可能性不会太大。8000~9000 元/吨的溶解浆价格仍能够获得多数粘胶短纤工厂认可。如果按照8000~9000 元/吨来算粘胶短纤的成本,其成本在14000~15000元/吨,这与当前的市场销售价格较为接近。粘胶短纤工厂想要扭亏为盈,则需要在其他物料采购以及生产管理方面要效益。

总体来说,溶解浆作为整个粘胶短纤产业链的基础,溶解浆的价格不能够跌幅太大,只有溶解浆的价格稳定在8000~9000 元/吨之间,那么整个粘胶短纤产业链各个环节的商品价格不会出现大幅度的变动。如果溶解浆的价格出现低于8000 元/吨的状况,假设价格降到7500 元/吨,则标志着溶解浆作为整个产业链的支撑基础将不再存在,可能引发整个粘胶短纤产业链各个环节产品的价格下调。这种概率相对来说比较低,当前造纸浆与溶解浆板块并没有出现大幅度的变化,溶解浆价格仍可保持在8500~9000 元/吨。即使人民币汇率破7,由于溶解浆工厂生产有一定成本支撑,其价格不会在目前的价格基础之上出现太大的让步。所以当前整个粘胶短纤产业链的压力均集中在粘胶短纤工厂这个环节上。

理性判断后势 下游纱线不跟跌粘短

进入9月以后,市场的恢复情况不如预期,但是下游的圆机厂以及坯布厂的开工率已经陆续上升。这种现象表明市场在进入到旺季的过程中,货物流通已经开始加速。

从价格方面来看,目前没有任何环节出现大幅度的上调,说明市场的各个环节现在仍以消化库存原料为主,因此粘胶短纤工厂以及人棉纱工厂想要提升产品的价格是比较困难的。不过同时值得关注的是,在9月上旬粘胶短纤市场价格下跌的过程中,人棉纱市场价格并没有随着粘胶短纤市场价格的下跌而下跌,这种现象在以往的市场变化中比较罕见。一般情况下原料的价格下跌必然会导致纱线价格一定程度的下调,但本轮粘胶短纤下跌的过程中人棉纱工厂并没有跟进。出现这种情况的原因主要有三点:

1)随着下游在不断地消化市场上的人棉纱的存量,市场上低价格的人棉纱数量越来越少。笔者在以往的文章中曾经提及:由于今年人棉纱价格波动不大,库存主要集中在人棉纱工厂,下游坯布厂以及贸易商环节所持人棉纱较少。在9月的旺季预期中,多数人棉纱工厂计划在市场的存量有所消耗、贸易商或者下游工厂进行补货的时候,提升其人棉纱产品的价格。但是,这一计划因为9月上旬粘胶短纤的价格下跌而被打破,人棉纱工厂通过自身的销售量以及市场上的存量进行判断之后,认为9月下游仍有补库采购操作,这是人棉纱价格没有跟进粘胶短纤下跌的原因之一。

2)为维护好并激发市场的信心,稳定的价格是前提。进入9月后。虽然纱厂、布厂以及圆机厂的开工率逐步上升,且比较高的开工率已经达到了6 成以上(见图2),但是与传统的旺季的8 成开工率相比,仍然存在两成的差距。这主要是由两个因素所引起:一是进入9月,疫情在各个地方零星出现,使得物流时快时慢;二是由于台风梅花过境江浙沪等地区,纺织板块的开工率并不是很高,但业内对于该地区的开工率在9月的预期则是7~8 成。所以,多数人棉纱工厂的开工率在逐渐向预期方向靠拢的时候,价格一定要稳住,只有价格稳住,市场对于人棉纱的信心才会逐步变强。

图2 人棉纱行业成品库存与开工率

3)从订单的构成来看,除了传统的订单,电商平台的订单也有所增加。同时,今年在亚马逊、淘宝、天猫、京东等传统电商平台的基础上,抖音直播带货已经走向成熟,不仅传统的品牌已经入驻抖音平台,一些创业者也在依托抖音平台培育自己的品牌,而这些创业品牌正在成为新订单的策源地。这些新订单具有“小而美”的特性,圆机类织物能够跟得上这一步伐,而圆机所用的纱线,人棉纱则可以占据到一半之多。所以,从市场机遇来看,人棉纱工厂也不愿意在价格方面让步太多。

旺季不旺 摆脱低迷仍存机会

通过上述分析,不难得出以下结论:1)在原料端,溶解浆市场的价格和供应量基本可控,溶解浆市场价格低于8000元/吨概率比较低,即在原材料环节上发生价格坍塌导致整个产业链价格下跌的概率比较低,这给整个粘胶短纤产业链各个环节产品的定价打下了基础;2)从下游人棉纱市场的经营状况来看,人棉纱工厂有望开始去库存,一旦这种情况出现,就标志着人棉纱旺季到来;3)虽然9月上旬粘胶短纤市场价格出现了下跌,但从市场各环节分析看,与上下游无关,那么这种价格下跌的原因就要从粘胶短纤自身环节去寻找。从9月的粘胶短纤行业开工率来看,并不是太高,仅在5~6 成之间,行业内多数企业的库存也并不是很高,多数企业库存量在10天附近,但由于粘胶企业对市场信心不足,担心需求与供给不能形成匹配,进而造成了价格下跌。在当前这种信心不足的情况下,今年的旺季与2020-2021年的旺季相比可能会偏弱。

不管粘胶短纤行业自身如何,其下游整个大纺织“金九银十”的市场旺季仍然存在。值得注意的是:一旦市场中间环节的粘胶短纤以及人棉纱库存去除以后,在市场刚需补库的情况下,而行业库存全都集中在上游的工厂手里,此时的市场成交价格基本会按照成本定价法来进行定价,这可能是今年粘胶短纤与人棉纱价格唯一一次上涨的机会。