高管薪酬激励、环境信息披露质量与环境绩效

——基于中介效应与面板门槛模型

2022-10-22刘亦晴

常 媛,肖 兰,刘亦晴,b

(江西理工大学a.经济管理学院;b.矿业发展研究中心,江西 赣州 341000)

0 引言

《2020 中国生态环境状况公报》显示,2020 年中央生态环境资金下达523 亿元,202 个城市环境空气质量达标,比2019 年增长了13.3%,整体环境状况有了很大改善。实现“双碳”目标须加速推动经济社会发展全面绿色转型,重污染企业作为社会经济发展的重要企业群,改变原有粗放型发展方式,减污降碳,提高环境绩效,加快完成绿色转型迫在眉睫。

高管薪酬激励通过影响高管行为对企业环境绩效产生影响。环境信息披露是评价企业环境绩效的重要依据[1],作为企业战略的一种,其具体内容和形式由企业管理层决定[2],因此高管薪酬激励对企业的环境信息披露行为具有一定影响。环境信息披露是企业履行委托—代理关系中报告责任的体现[3],有利于缓解信息不对称,降低代理成本,进而对环境绩效产生影响。理论上,高管薪酬激励可能通过环境信息披露质量影响环境绩效,但这一机制尚未得到验证。信号传递理论认为,企业披露环境信息使外部人得以了解企业真实的环境状况,为企业发展争取更多资源[4],不同的环境信息披露水平对企业发展产生不同影响。高管薪酬激励与企业环境绩效的关系是否受到环境信息披露水平的影响?基于此,本文针对上述两个问题展开研究,有助于重污染企业提高环境绩效,实现绿色发展。本文的创新之处:①将高管薪酬激励、环境信息披露质量和环境绩效纳入同一研究框架,丰富了高管薪酬激励对环境绩效传导路径的相关研究。②以环境信息披露质量为门槛变量,深入研究在不同的环境信息披露水平下,高管薪酬激励对环境绩效的影响如何。

1 文献回顾

现有关于高管薪酬激励与环境绩效的研究尚无定论。一种观点认为,高管薪酬有利于提高企业环境绩效[5],且只有将环境指标纳入高管薪酬业绩评价机制中才能促使高管采取环保措施[6];但Miles等[7]得出相反结论。周晖等[8]研究认为二者为“倒U型”关系。作为信息媒介,环境信息披露逐渐演变为各方博弈的焦点[3]。高管作为企业信息披露的决策者和执行者,其行为受到各种因素影响,包括薪酬水平。对于高管薪酬激励与环境信息披露质量的关系,学术界尚无定论。有学者认为薪酬激励能够鼓励高管积极承担环保责任,提高环境信息披露质量[9],且拿高薪的高管声誉较好,为了维护声誉,会主动督促企业提高环境信息披露质量[10]。也有学者的意见与之相左,他们认为获得高薪的高管其价值已在市场中得到肯定,努力程度随之降低[8],为保障薪酬的获得,甚至会减少环保和研发等投入,规避风险,对环境信息进行选择性披露[11,12]。

综上,现有研究对高管薪酬激励与环境绩效的关系尚存争议,对高管薪酬激励与环境信息披露质量的关系也无确论,少有学者关注到环境信息披露质量在高管薪酬激励与环境绩效中发挥的作用。由于环境信息披露将对企业未来发展产生重要影响,对其深入研究可以为企业环境管理提供更科学的引导,因此本文认为有必要从环境信息披露角度研究高管薪酬激励与环境绩效之间的关系。

2 理论分析与研究假设

2.1 高管薪酬激励与环境绩效

在两权分离背景下,股东和高管的利益并非完全重合。从股东的角度出发,企业加大环保投入在履行社会责任的同时改善企业声誉,提升竞争优势,进而影响股价,这是股东乐见其成的。但对企业高管而言,环境治理意味着进行新的产品研发、技术革新、设备更新和员工技能培训等[13],这些无疑会增加企业成本,影响短期绩效,进而影响其薪酬水平。因此,高管出于自利动机很可能做出不利于企业环境绩效的决策,有损股东利益。为了减少高管自利动机,高管薪酬激励契约应运而生。货币薪酬可为高管带来直接收益,这种收益使高管产生即时满足,弥补因企业环境行为对高管短期业绩评价造成的不良影响,削弱高管自利动机,从而增加环保投入,提升环境绩效。随着高管薪酬不断提高,过高的高管薪酬不仅占用了部分环保投资,且为了维持薪酬水平,高管还会产生更多的机会主义行为,忽视环境保护,导致企业的环境表现变差。据此,本文提出假设1a:高管薪酬激励有利于提高企业环境绩效;假设1b:高管薪酬激励不利于提高企业环境绩效。

2.2 环境信息披露质量的中介效应

作为公司信息披露的执行者,高管对公司环境信息是否披露,以及披露的内容和水平具备较大的选择权[9]。代理理论认为,高管薪酬激励能够缓解代理问题,减少自利动机,鼓励高管积极承担环保责任和义务,提高环境信息披露质量和水平[9]。同时,薪酬较高在一定程度上反映出高管的声誉较好,出于“爱惜羽毛”的目的,高管会敦促企业遵守法律规定,合理披露环境信息,以维护自己的声誉[10]。然而,管理者权力理论认为,高管高薪会使代理成本提高[14],增加高管自利行为,降低薪酬的激励作用。且由于企业大多将高管薪酬与业绩挂钩,而披露敏感环境信息可能对企业短期发展不利,因此高管在披露环境信息时可能存在机会主义行为,从而降低环境信息的披露质量。

环境信息披露也是制约企业环境绩效的关键因素。首先,充分的环境信息披露有助于增强企业信息透明度,向投资者传达企业发展稳健的信号,降低投资者风险预期[15],从而吸引投资,增加内部现金流,进而有利于技术改造升级,改善环境绩效。其次,环境信息披露有利于监管机构、媒体和消费者了解企业环境状况,从而更好地发挥监督作用。企业面临的外部压力越大,则越可能加大环保创新力度[16],提高环境管理能力,改善环境绩效。综上所述,本文认为高管薪酬激励能通过提高或降低环境信息披露质量对环境绩效起到促进或抑制作用。据此,本文提出假设2:环境信息披露质量在高管薪酬激励和环境绩效的关系中发挥中介作用。

2.3 环境信息披露质量的门槛效应

环境信息披露是外部人了解企业环保现状的重要渠道[1],与企业环境绩效间存在密切关联[17]。由于重污染企业“高污染、高排放”的特质,新《环保法》对其环境信息披露质量提出了更严格要求。当企业环境信息披露质量较低时,政府采取的罚款、吊销执照等行政处罚措施将使企业付出相应的环境代价,于企业形象不利,高管声誉也在一定程度上受到损害,对高管薪酬产生不利影响。出于自利动机,高管更愿意将资金投入到经济效益明显的短期项目中,以挽回声誉和保持现有薪酬水平,从而忽视环保投入,导致高管薪酬激励对环境绩效的推动作用不尽人意。环境信息披露质量较高时,不但可降低信息不对称程度,而且有助于增强社会公众和相关投资者对公司的认可程度[18],进而吸引投资提升企业经营绩效。良好的企业绩效能够帮助高管获得更高的薪酬,从而激励高管加强环境管理,促进环境绩效提升。据此,本文提出假设3:高管薪酬激励对环境绩效的影响存在环境信息披露质量的门槛效应。

3 研究设计

3.1 样本选择与数据来源

本文选取2015—2020 年重污染行业上市公司作为研究样本,对研究数据进行了如下处理:①剔除ST、ST*状态和数据不完整的公司;②对所有连续变量进行1%分位的缩尾处理,最终得到153 家公司6年共计918 个观测值。其中:环保支出数据从国泰安财务报表附注明细中手工筛选而来,环境信息披露数据通过年报、社会责任报告和环境报告手工收集整理,其他数据来自国泰安数据库。本文使用Stata15.0 进行实证检验。

3.2 变量选取

环境绩效(ep):现有研究中的环境绩效度量指标尚未统一,主要包括主观评分法[19]、环境资本支出[20]和排污费[21]。由于赋值的主观性较大、环境资本支出的披露口径相差太大且排污费数据不完整,本文参考张兆国等[21]的方法,采用环保支出评价环境绩效,记为ep。

高管薪酬激励(wage):由于研究切入点不同,学者们对高管激励度量指标的选择不尽相同。本文参考周晖等[8]的做法,以排名前三的董监高薪酬总额的自然对数作为高管薪酬激励的代理变量。

环境信息披露质量(edi):本文参考武剑锋等[19]的做法,从货币化维度对环境信息进行分类判断(表1)。为各项目赋权,最终得到企业的环境信息披露指数,数值越大,代表环境信息披露质量越高。

表1 环境信息披露指标的选取Table 1 Selection of environmental information disclosure indicators

控制变量(Controls):环境绩效的影响因素众多,参考以往学者的研究[22,23],本文选取资产负债率(lev)、董事会规模(bsize)、现金持有水平(cash)、营业收入增长率(grow)、监事会规模(ssize)、企业规模(size)、产权性质(state)、注册地差异(cra)、上市地点(se)为控制变量。具体变量定义如表2 所示。

表2 变量定义表Table 2 Definition of variables

3.3 模型设计

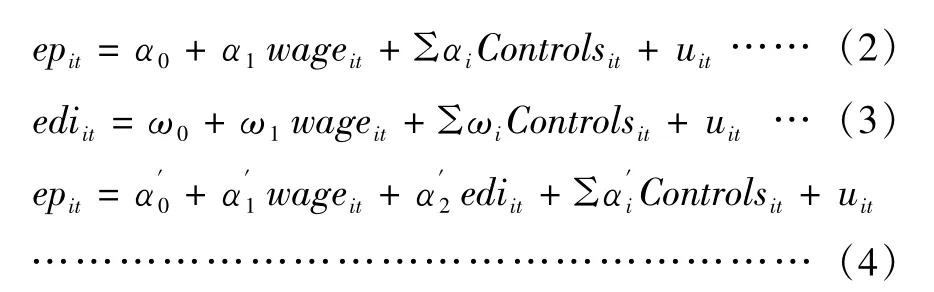

基准回归和中介效应模型构建。为检验假设1和假设2,本文构建模型(2)—(4):

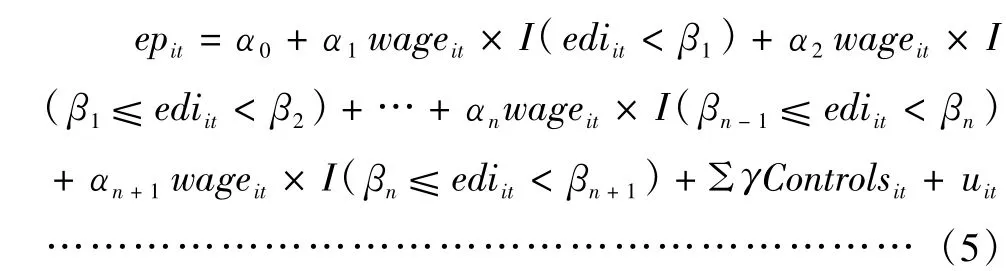

面板门槛模型构建:为了进一步研究高管薪酬激励与环境绩效的关系,区分不同环境信息披露质量下高管薪酬激励对环境绩效的影响存在怎样的差异,本文借鉴Hansen[24]的研究思路,以环境信息披露质量为门槛变量,建立面板门槛回归模型:

式中:epit为环境绩效;wageit为高管薪酬激励;ediit为环境信息披露质量;Controlsit为控制变量组;uit为残差;i 为公司;t 为时间;β为门槛变量所对应的门槛值;I(·)为指示性函数,满足条件取值为1,不满足条件取值为0。

4 实证结果及分析

4.1 描述性统计

由表3 可知,环境绩效的最小值、最大值分别为9.51 和19.53,表明重污染企业之间的环境绩效水平参差不齐,而平均数为15.18,与中位数15.26 相近,可见多数重污染企业的环境绩效水平处于行业中等偏下。高管薪酬激励的最小值为13.01,最大值为16.72,重污染企业的高管薪酬激励水平整体上存在较大差距。环境信息披露质量的最小值为0.03,最大值为0.61,不同的重污染企业披露水平差距较大,均值为0.32,和中位数接近,标准差为0.14,说明重污染企业的环境信息披露情况分布较为均匀。

表3 描述性统计分析结果Table 3 Results of descriptive statistical analysis

4.2 相关性分析

从表4 可知,高管薪酬激励与环境绩效的相关系数为0.141,通过显著性检验,假设1a得到初步验证。表5 中VIF值不高于5,表明本文模型的变量间基本不存在严重的多重共线性。

表4 主要变量的Pearson相关系数检验结果Table 4 Pearson correlation coefficient testresults for the main variable

表5 方差膨胀因子计算结果Table 5 Variance inflation factor calculation

4.3 基准回归与中介效应分析

表6 中,模型(2)—(4)检验了高管薪酬激励对环境绩效的影响及环境信息披露质量在其中的中介作用。模型(2)中高管薪酬激励对环境绩效的系数为0.544,在1%的置信水平下显著,表明高管薪酬激励对环境绩效起到了促进作用,符合假设1a。说明重污染企业的高管薪酬起到了应有的激励作用,减少了高管的短视行为,对提高重污染企业的环境绩效水平有利。同时也说明大部分重污染企业的高管薪酬目前正处于一个较为合理的水平,没有因为薪酬过高而占用企业环保资金,加剧高管自利动机,影响环境绩效的提升。

表6 中,模型(3)中高管薪酬激励对环境信息披露质量的系数为0.026,模型(4)中高管薪酬激励和环境信息披露质量对环境绩效的系数分别为0.393和5.814,且在1%的置信水平下显著,表明环境信息披露质量在高管薪酬激励促进环境绩效中发挥了部分中介作用,支持假设2。说明增加高管薪酬有助于激发高管积极性,提高企业环境信息披露质量和水平,打造良好的环境形象和提高社会声誉,吸引更多的环境敏感型投资者和客户,为了满足投资者和客户的环保需求,企业需要不断环境创新,提升环境绩效。

表6 基准回归与中介效应分析结果Table 6 Benchmark regression and mediation effects test results

4.4 稳健性检验

为增强本文结论的可靠性,对基准回归和中介效应分析结果实施下述稳健性检验:①为缓解遗漏变量可能导致的内生性,本文在模型中加入董事长与总经理两职兼任(cbd)、股权集中度(con)和独立董事人数(inde)3 个公司治理变量作为控制变量[23],重复以上过程,结果如表7 中Panel A 所示。②为了避免因极端值对本文结论造成的影响,参考苏坤[25]的做法,对所有连续变量进行上下5%的缩尾处理,对上述模型重述,结果如表7 中Panel B 所示。从表7 可见,关键变量的显著性和关系未产生实质改变,表明本文结论具有稳健性。③采用Bootstrap Test 进一步检验中介效应[26]。高管激励对环境绩效的总体效应包括直接效应和间接效应两部分,从表8 可知二者均在1%的置信水平上显著,且95%的置信区间均不包含0,说明高管薪酬激励对环境绩效的直接效应和环境信息披露质量的中介效应均成立,中介效应的比例为35.33%。因此,本文的结论具有稳健性。

表7 稳健性检验结果—添加控制变量和扩大缩尾范围Table 7 Robustness test results - add control variables and expand the indentation range

(续表7)

表8 稳健性检验结果—Bootstrap TestTable 8 Robustness test results- Bootstrap Test

4.5 门槛效应分析

在不同质量水平的环境信息披露下,高管薪酬激励对环境绩效的影响是否存在着差异,以及存在着何种差异?本文以环境信息披露质量作为门槛变量,运用模型(5)进行门槛回归分析。在门槛回归分析之前,首先进行门槛值检验。由表9 可知,单一门槛和双重门槛对应的F 值为5.989 和33.381,P 值为0.000和0.000,均通过了显著性检验,说明以环境信息披露质量作为门槛变量时,高管薪酬激励和环境绩效之间存在双门槛效应,门槛估计值为0.292和0.458。

表9 环境信息披露质量的门槛效应检验及门槛值估计Table 9 Threshold effect test and threshold value estimation of environmental information disclosure quality

高管薪酬激励对环境绩效的影响存在环境信息披露质量的双重门槛效应。根据门槛估计值和环境信息披露质量,将重污染企业分为低(edi <0.292)、中(0.292≤edi <0.458)、高(edi ≥0.458)3 组,进行双重门槛回归。从表10 可知,低环境信息披露质量组(edi <0.292)高管薪酬激励与环境绩效的回归系数为0.157,未通过显著性检验。环境信息披露是外界了解企业环保情况的窗口,通过了解企业环境信息,投资者能够及时调整投资策略,因此在环境信息披露质量较低时,企业可能失去获得投资的机会,影响未来发展,因此高管薪酬对环境绩效激励作用有限。中等环境信息披露质量组(0.292≤edi <0.458)的回归系数为0.210,在5%的置信水平下显著,表明随着环境信息披露质量的提高,代理成本和合规成本降低,强化了高管薪酬的激励作用。高环境信息披露质量组(edi≥0.458)的回归系数为0.258,比0.210 略高,在5%的置信水平下显著,表明企业进一步加强环境信息披露将更有助于发挥高管薪酬激励促进作用。通过提高环境信息披露质量,企业积极履行环境责任的行为有利于塑造企业形象,加强社会各界对企业的监督,出于维护企业形象和缓解社会各界监督压力的原因,企业需要投入更多资源到环保中去,从而使高管薪酬在企业的环境管理中发挥了更大的激励作用。因此,本文假设3 得到验证。

表10 门槛回归结果Table 10 Threshold regression results

5 异质性分析

5.1 地区差异

通常认为,发达国家企业拥有更高的环境绩效水平,在对我国不同地域企业的分析中也表现出相同的趋势[27]。由于我国地区经济发展不平衡,政府执法能力、地区法制水平和公民环保意识也存在一定差距,经济越发达、行政层级越高的地区承受着越严格的政府监管和社会监督,该地区企业对环保的重视程度越高。

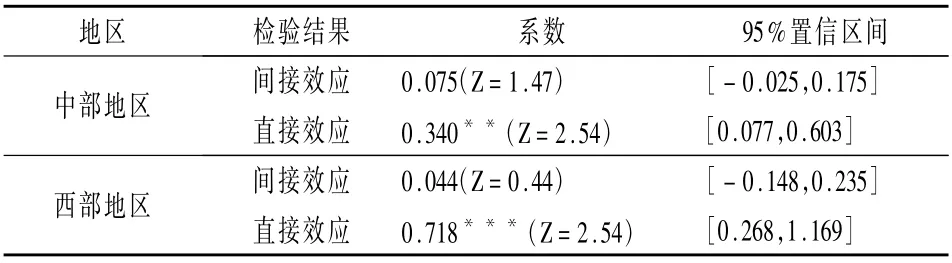

由表11 可知,模型(2)中东部、中部和西部地区高管薪酬激励对环境绩效的系数均显著为正,说明无论在东部、中部还是西部地区,高管薪酬激励均能改善企业环境绩效。在东部地区,模型(3)中高管薪酬激励的系数0.029 和模型(4)中环境信息披露质量的系数6.497,均在1%的置信水平下显著,证明环境信息披露质量的中介作用存在于东部地区的重污染企业。而在中部和西部地区,这两个系数并非全都显著。为了进一步验证环境信息披露质量的中介效应,本文对中部地区和西部地区分别进行了Bootstrap检验[28]。

表11 按重污染企业所在不同地区分组回归结果Table 11 Group regression results by the location of the heavy pollution enterprises

从表12 可见,置信区间均包含0,且未通过显著性检验,说明在我国中部和西部地区的重污染企业中,环境信息披露质量的中介作用未能得到充分发挥。造成东部地区与中西部地区差异的原因,首先可能是由于中西部地区市场化水平低于东部地区,政府对经济活动的干预较多,地方保护主义和寻租行为较为普遍[29],在企业出现污染行为时,更可能低水平地披露环境信息。其次,中西部地区生态效率较低[30],企业的排污技术和治污能力不如东部地区,往往面临着更高的环境违规成本,一旦超过了信息披露的效益,企业的积极性就会受到影响,因此环境信息披露质量相比位于东部地区的重污染企业更低,导致其中介作用在中西部地区失效。

表12 Bootstrap法检验中西部地区中介效应结果Table 12 The mediation effect results in the central and western regions by Bootstrap test

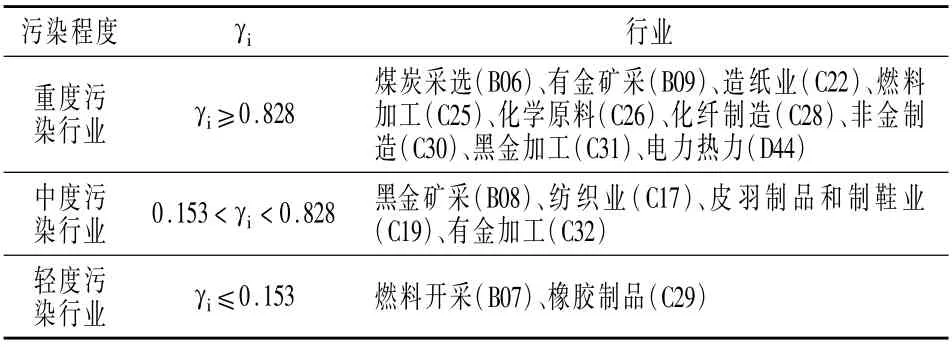

5.2 污染程度差异

不同行业的产品生产方式、属性、环保要求等存在不同,其污染排放程度也存在差异[30]。本文参考孔东民等[30]的方法计算了环境污染程度系数,并对重污染企业进行了分类,结果见表13。

表13 重污染企业污染程度Table 13 Degree of contamination of heavy pollution enterprises

从表14 可见,在重度污染行业企业组中,模型(2)中高管薪酬激励对环境绩效的系数为0.585,在1%的置信水平下显著,表明对于处于重度污染行业中的重污染企业来说,加大高管薪酬激励能够使其环境绩效向好的方向发展。模型(3)中高管薪酬激励的系数为0.026,模型(4)中环境信息披露质量的系数为5.690,均在1%的置信水平下显著,说明在重度污染行业中,环境信息披露质量对高管薪酬激励和环境绩效的中介作用仍然存在。但在中度和轻度污染行业企业组中,模型(2)中高管薪酬激励对环境绩效的系数未通过显著性检验。由于中度和轻度污染行业企业组的环境污染程度较重度污染行业企业组轻,企业环境治理的边际收益不如重度污染行业企业组的大,从而削弱了中度和轻度污染行业企业组的管理者加强环境管理的积极性。加上重度污染行业企业组受到环境行政处罚的次数和媒体报道次数更多,公众将关注度更多地集中在重度污染行业企业上,无形中减轻了中度和轻度污染行业企业组高管面临的环境压力,导致高管薪酬激励对环境绩效的促进作用有限。

表14 按行业污染程度分组回归结果Table 14 Group regression results by degree ofindustrial contamination

6 结论与建议

6.1 结论

本文基于2015—2020 年重污染企业的相关研究数据,实证研究了高管薪酬激励对环境绩效的影响及环境信息披露质量的中介效应和门槛效应,并基于地区和行业污染程度差异进行了异质性分析。主要结论如下:①高管薪酬激励有利于环境绩效提高,环境信息披露质量在其中表现出显著的中介效应。②高管薪酬激励对环境绩效的影响存在环境信息披露质量的双重门槛效应,只有当环境信息披露质量指数不低于0.292 这一门槛值时,高管薪酬激励才对环境绩效表现出明显的促进作用,当环境信息披露质量指数达到0.458 后,这种促进作用得以进一步强化。③在东、中、西部地区,高管薪酬激励均有利于提高企业环境绩效,而环境信息披露质量的中介作用仅在东部地区的重污染企业中成立。④相较于中度和轻度污染行业,高管薪酬激励仅对重度污染行业企业的环境绩效具有促进作用,且环境信息披露质量在其中充当了中介。

6.2 建议

基于上述结论,提出以下建议:①优化高管激励契约设计。重污染企业应结合自身实际情况,充分考虑高管内在需求和动机,将企业环境绩效、社会绩效等因素纳入高管业绩考核范围,鼓励高管关注企业长期利益,激发高管披露环境信息的热情,从而促进重污染企业环境绩效的提升,实现企业绩效、环境绩效与社会绩效协同发展。②重污染企业应完善公司治理机制,加强对高管环境信息披露行为的监督,政府应加快完善有关环境信息披露的责任、内容和奖惩制度的规定,通过制度的完善规范重污染企业的环境行为,推动重污染企业环境信息披露与履行“双碳”目标社会责任密切对接,使高管薪酬能够更大限度地发挥激励作用。③政府应有区别、有针对性地推动不同地区和行业污染程度的重污染企业绿色转型。一方面,在保证东部地区重污染企业减少环境污染的同时,中西部地区应加大环保力度,增加环保补贴和加大环境违规行为的处罚力度,以提高中西部地区重污染企业环境治理和高质量披露环境信息的积极性,加快绿色低碳转型。另一方面,可通过分配碳排放定额和加征环境税等方法,推动重度污染企业加快淘汰落后产能,减少碳排放,提高环境绩效;正确引导中度和轻度污染企业进行环境信息披露,积极从事减污降碳和清洁生产活动,加快转变发展方式,实现绿色和高质量发展。