高校预算编制程序优化研究

2022-10-21孔庆法

孔庆法

(山东工艺美术学院,济南 250300)

0 引言

随着新预算法的深入贯彻实施,高校预算管理环境发生了较大变化,对高校预算管理工作提出了更高的要求。预算编制是预算管理的起点,是预算管理过程和资源配置中的重要一环。如果预算编制出了问题,编制的内容不合理、不科学,脱离了战略和预算管理的目标,预算管理的后续程序无论多规范,多有成效,也将是无用的,因此,预算编制的成败直接决定了整个预算管理的成败。预算编制程序是对预算编制工作在编制时间、流程等方面所做的安排,科学合理的预算编制程序能提高预算编制质量和预算管理水平。

1 部门预算与校内预算

高校预算有部门预算和校内预算之分。部门预算是以学校为单位,根据同级财政部门和主管部门的要求,按照相关法律、法规、制度将学校全年各项收支编入预算,并报经主管部门和同级财政部门审核后,由同级财政部门报同级人民代表大会批准,人民代表大会批准预算草案后,同级财政部门通过主管部门向学校批复年度预算方案,此预算具有法定性。校内预算是学校依据有关规章制度要求,根据学校事业发展需求,并结合学校实际财力状况编制的预算。

2 高校预算编制程序存在的问题

2.1 校内预算和部门预算编制时间上相脱节

部门预算编制是依据政府部门规定的时间和要求完成的,采取二上二下的程序进行,每年10 月份完成一上预算编制工作,年底或次年初收到财政部门的一下控制限额,一月上旬完成二上预算编报工作,3 月份主管部门批复二下预算。各高校的校内预算程序是根据学校实际情况制定的,一般于每年底或次年年初开始编制。校内预算和部门预算编制时间上不统一,不利于两者的有效结合和编制质量的提高。

2.2 校内预算和部门预算编制内容存在两张皮的现象

如果校内预算编制与部门预算不同步,那么校内预算中的部分业务内容不能在部门预算中体现,造成年度部门预算不完整,调整和追加部门预算的情况时有发生,不利于预算的顺利执行以及维护预算的严肃性和约束力。

3 优化预算编制程序的积极作用

第一,科学合理的预算编制程序能理顺在预算编制过程中各层级预算编制责任单位和人员之间的责权利关系,使预算编制业务信息传递更加准确、通畅。

第二,能合理安排校内预算和部门预算编制时间,提高预算编制效率。

第三,能充分融合校内预算和部门预算编制内容,高校经济业务内容全部体现在预算中,发挥校内预算和部门预算在预算管理中各自的重要作用。

4 高校预算编制程序优化思路

要提高预算编制的精确性、科学性以及预算编制程序的合理性,首先应该充分认识校内预算和部门预算的关系,结合高校自身业务实际内容,使二者有机结合,按主管部门的政策要求,从预算管理体制、预算编制时间等方面进行优化。

5 校内预算和部门预算的关系

部门预算将政府各部门的各项收支同时编入预算,在程序上需经政府部门审核并报立法机关批准。

校内预算是学校在依据主管部门各项规章制度的基础上,结合学校的实际情况而编制的预算。校内预算已成为高校加强内部管理、提高财务管理水平的一项重要管理工具,通过校内预算,高校可以提高管理的科学化、精细化水平,同时以校内预算为基础来开展各项经济活动。

部门预算和校内预算有着密切的关系。

第一,校内预算编制与部门预算编制在程序、时间上相辅相成、高度融合。

校内预算编制服务于部门预算的编制。在校内预算编制过程中,财务部门需要落实校内各项收入来源渠道和各部门支出需求,这些收支数据正是申报部门预算所必需的。部门预算一上编制前需对申报一上部门预算的校内数据进行归集汇总,比如单位基本信息、基本支出和项目支出的合理预计等。在部门一下预算控制限额下达前需要将单位申报的一上预算与校内相关项目实施部门充分沟通,进一步细化、落实,特别是申报的业务类和投资发展类项目,需要进一步细化论证,编制可行的实施方案,在编制二上预算时根据主管部门的要求完善这部分项目申报,细化实施内容,为项目的实施奠定良好的基础,也是次年加快项目实施进度的前提。

第二,部门预算实施于校内预算,校内预算是部门预算在学校细化落实的手段。

主管部门通过财政二下预算将当年的年初预算下达到各学校,但是部门预算中的大部分数据是汇总、笼统的数据,要将财政下达的预算实施好,保证预算实施的质量、效益和进度,就必须将财政预算数据进行分解、细化,将部门预算各种数据所内含的各项内容进行具体化,逐项落实各项数据实施内容、部门和责任人。通过校内预算,部门预算资金在校内得以合理分配,真正在学校落地,为年中实施预算做好基础性工作。

6 预算管理体制

高等学校预算管理体制一般由学校党委会、校长办公会、预算管理委员会、财务部门、预算责任部门组成。高等学校预算管理体制框架,如图1 所示。

图1 高校预算管理体制框架

学校党委会。学校党委会是学校预算管理的最高决策机构,主要职责:审查批准经校长办公会审议通过的财务预算和财务决算有关事项。

校长办公会。校长办公会主要职责:审议批准预算管理制度,审议部门预算、校内预算草案,审议年度预算调整方案及年终财务决算,监督预算执行、实施预算控制。

预算管理委员会。预算管理委员会是专业的预算管理机构,是学校实施专业化、精细化、科学化预算管理必不可少的专门机构,主要职责是协助校长办公会完成相关工作,包括:加强预算管理制度建设,审议部门预算、校内预算草案,审议年度预算调整方案及年终财务决算,监督预算执行、实施预算控制等。

财务部门。财务部门或单设预算管理部门,是学校预算管理的具体实施部门,负责预算管理制度的起草,预算编制、执行、调整、考评、决算和监督等方面的具体工作等。

预算责任部门。学校各二级学院及部门是学校预算管理的责任部门,也是学校预算具体实施部门,其主要职责:落实预算管理制度,提供相关归口项目预算编制数据,落实本部门的预算收入和支出责任,提出预算调整建议。

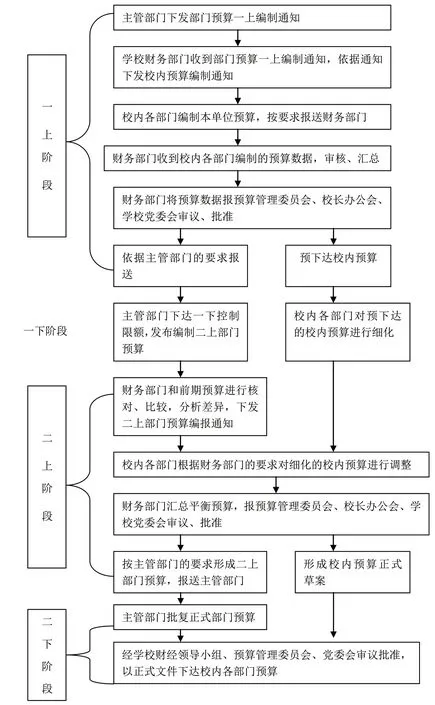

7 预算编制的程序

根据《中华人民共和国预算法》和上级主管部门的要求,学校年度预算采用“两上两下”的编制程序。

“一上”阶段:按目前的部门预算上报时间,“一上”预算编制阶段大致在8 月到10 月中旬。学校下达校内预算编制通知,校内各部门依据预算期内的工作部署并结合预算编制相关要求编制职能经费和项目资金需求,各部门对申报项目的必要性、可行性、绩效等进行深入论证,报学校财务部门审批。财务部门汇总审核学校各部门申报的预算,依据项目预算更新项目库并按轻重缓急的顺序排序,报学校财经领导小组审核,经学校校长办公会和党委会审批后,批复的预算纳入学校收支总预算,形成学校的“一上”部门预算,按政府部门的要求进行上报。财务部门根据上报的“一上”部门预算,预下达校内预算。

“一下”阶段:由于每年人民代表大会召开时间不确定,因此部门预算“一下”控制限额的下达时间有早有晚,时间大致在每年12月底至次年1月上旬之间。“一下”阶段的时间段一般在10 月中旬至部门预算“一下”控制限额下达前。校内各部门对预下达的校内预算进行细化,对于涉及政府采购的项目,联合政府采购部门编制政府采购预算,并将批复预算资金编制经济分类科目。

为加快预算年度的预算执行进度,对于计划在预算执行年度实施政府采购的项目,在明确项目资金来源的情况下,可以实施预采购,提前使项目进入政府采购程序。

“二上”阶段:从学校收到部门预算“一下”控制限额到上报部门“二上”预算,时间比较短,大约1 到2 周的时间,大约在每年1 月中旬前后进行。部门预算“一下”控制限额下达后,财务部门将政府主管部门批复的预算控制总量和前期上报的“一上”部门预算、学校预下达的校内预算进行核对比较,由于前期编制的“一上”部门预算和校内预算已经将预算年度内的收支做了合理预计并将大部分预算资金做了细化安排,预计的预算资金同主管部门批复的“一下”控制限额之间的差异大多集中在财政拨款和批复的临时财政补助项目上。因此财务部门找出这部分差异,同时通知相应校内部门对校内预算进行适当调整,下达校内预算“二上”报送通知,按主管部门报送“二上”部门预算的要求,将校内各部门在“一下”阶段编制的政府采购预算、经济分类科目等细化预算数据报送财务部门,财务部门根据学校预算期内的工作计划目标结合学校资金总量对预算资金进行合理配置,报学校预算管理委员会、校长办公会、学校党委会审议批准后,形成学校“二上”部门预算并报主管部门,同时形成学校的校内预算草案。

“二下”阶段:人民代表大会批复后20 日内,政府部门将批复的预算下达到各级预算单位,高校也会收到政府部门批复的“二下”部门预算,一般在2 月下旬到3 月份。高校将收到的“二下”部门预算作为批复校内预算和预算年度预算执行的依据,经学校预算管理委员会、校长办公会、学校党委会审议批准,以正式文件下达校内各部门预算。

以上预算编制程序要注意两点:

一是预算编制程序并不是固定不变的,高校在实际编制预算时要结合政府主管部门的政策要求以及学校自身的实际情况而定。

二是对于项目预算的编制要不断完善项目库建设,在预算编制全过程中,预算项目的选取、论证、申报等环节要以项目库为基础来进行。项目库至少应具备两方面的功能,第一方面是项目全年储备,实行“全天候”开放式管理,年度中凡论证成熟、具备条件的项目,随时纳入项目库备选。第二方面是动态调整,预算确定前,入库项目可根据轻重缓急和情况变化,实时调整支出事项和金额。预算确定后的项目调整,也全部通过项目库完成,实现项目安排、调整、执行全过程留痕记录。预算编制流程如图2 所示。

图2 预算编制流程

8 结语

总之,部门预算和校内预算编制的内容的落脚点都集中在学校的各项实际经济业务上,通过对预算管理体制的合理设置,将两者有效结合起来,使预算编制程序得以优化,促进预算编制质量以及整个预算管理水平的提高。