企业风险承担水平对审计收费的影响

——基于盈余管理的中介作用

2022-10-19马楷纯

马楷纯

(上海工程技术大学 管理学院,上海 201620)

引言

现阶段,与企业风险承担相关的研究范围可以粗略地按照企业风险承担水平的影响因素、企业风险承担水平的经济后果和企业风险承担水平对第三方决策的影响这三个维度划分:一是企业风险承担的影响因素的研究主要集中于相关政策(杨旭东等,2021)、企业股权结构(朱玉杰等,2014)、利益相关者的行为(何威风等,2018)、企业高管特征(李海霞等,2015)、内外部治理(吴宁等,2015)等因素对它产生的影响;二是企业风险承担的经济后果研究主要从企业发展(余明桂等,2013)、企业筹资(顾小龙等,2017)、股票市场(张焰朝等,2016)这三个方面展开;三是与企业风险承担水平对第三方决策的影响相关的研究较少,张焰朝等(2021)的研究发现,企业风险承担水平会影响分析师的盈余预测准确性、朱鹏飞等(2018)的研究发现,审计收费与企业风险承担水平呈正相关。此外,深入研究还发现,事务所规模和产权性质等特征对企业风险承担水平与审计收费之间的相关性产生影响(张鑫,2020)。

上述对于企业风险承担的影响研究多是围绕着企业本身展开,有少数学者研究了企业风险承担水平对会计师事务所审计收费水平的影响,但鲜有专家研究企业风险承担与审计收费两者的作用路径。以A 股上市公司为研究对象,围绕企业风险承担水平与审计收费间的研究,引入盈余管理,以检验盈余管理在企业风险承担与审计收费中是否起到部分中介的作用,为企业风险承担水平的研究提供实验依据。

一、理论分析与研究假设

高风险承担水平表明企业更愿意投资研发投入等被评定为高风险投资的项目,高风险投资项目在给企业带来高回报的同时,也增加了企业经营的不稳定性。此外,被审计单位经营风险的增加,会增加审计师卷入诉讼的风险,加大其承担连带责任的概率。因此,会计师事务所会对被审计单位收取风险溢价以弥补损失。因此,企业风险承担水平的提高会引起审计收费的增加。因此,提出假设1。

假设1:在其他条件相同的情况下,企业的风险承担水平越高,审计费用也越高。

盈余管理实质上是企业管理层出于向外部财务信息使用者传递有利于公司评价水平信息而对企业受益进行调节的行为。盈余管理行为会影响信息使用者对财务报告的理解,进而影响企业管理层所做出的决策。审计报告的主要使用者是除企业管理层外的财务报表信息使用者,注册会计师需要对管理层编制的财务报表出具审计意见,并承担一定的风险。因此,注册会计师会对企业的盈余管理进行风险评估和应对,对于盈余管理程度高的企业则需要更多的审计资源以实施更严格的审计程序,审计收费也会因此提高。综上所述,审计收费受企业盈余管理程度的影响。因此,提出假设2。

假设2:在其他条件相同的情况下,企业的盈余管理程度越高,审计费用也越高。

高风险承担水平的企业通常伴随着较大的收益波动性。高风险项目的投资前期通常投入大、收入低,前期的经营利润会维持在一个较低的水平,但是根据高风险高收益的特点,若运营顺利,后期的经营利润会迅速提升,前期与后期收益的差异,提高了企业的经营波动。而企业的经营绩效与股价呈正相关关系,受经营波动的影响,股价的波动性也会相应地增加。为了降低这种经营波动带来的股价波动,企业通常会通过盈余管理手段来调整各年利润。综上所述,企业风险承担水平与盈余管理之间必然存在联系。因此,提出假设3。

假设3:企业的风险承担水平会提升盈余管理的程度。

企业的风险承担水平越高,盈余管理程度越大。盈余管理程度提高的同时又增加了事务所的审计收费,因此,有理由认为企业的风险承担水平会通过盈余管理对会计师事务所的审计收费产生一定的影响。为了验证盈余管理是否在企业风险承担水平与审计收费之间起到了部分中介的作用,提出了假设4。

假设4:盈余管理在企业风险承担水平与审计收费间起到了部分中介的作用。

二、研究设计

(一)样本选择和数据来源

本文以2017—2019 年全部A 股上市公司作为初始样本,参考研究惯例剔除了ST、*ST 等交易状态异常的观测值、处于金融保险行业的观测值以及数据缺失的观测值。经过以上筛选,最终剩余7 928 个观测值。相关数据来源于国泰安数据库,计量分析软件为Stata15。

(二)变量定义

1.被解释变量——审计收费(LnFee)。本文参照程璐等(2016)的研究,审计收费用采用上市公司审计费用的自然对数来度量。

2.解释变量——企业风险承担(RiskT)。对风险承担水平(RiskT)的衡量指标是借鉴余明桂等(2013)的研究,采用企业盈利能力的波动性加以度量,即滚动计算第t-1 年至第t+1 年间经行业平均值调整后的(息税折旧前利润/期末资产总额)的标准差。

4.控制变量。控制变量符号、名称及定义如表1 所示。

表1 控制变量表

(三)模型构建

为检验假设1,使用如下模型1:

为检验假设2,使用如下模型2:

为检验假设3,使用如下模型3:

为检验假设4,使用如下模型4:

三、实证分析

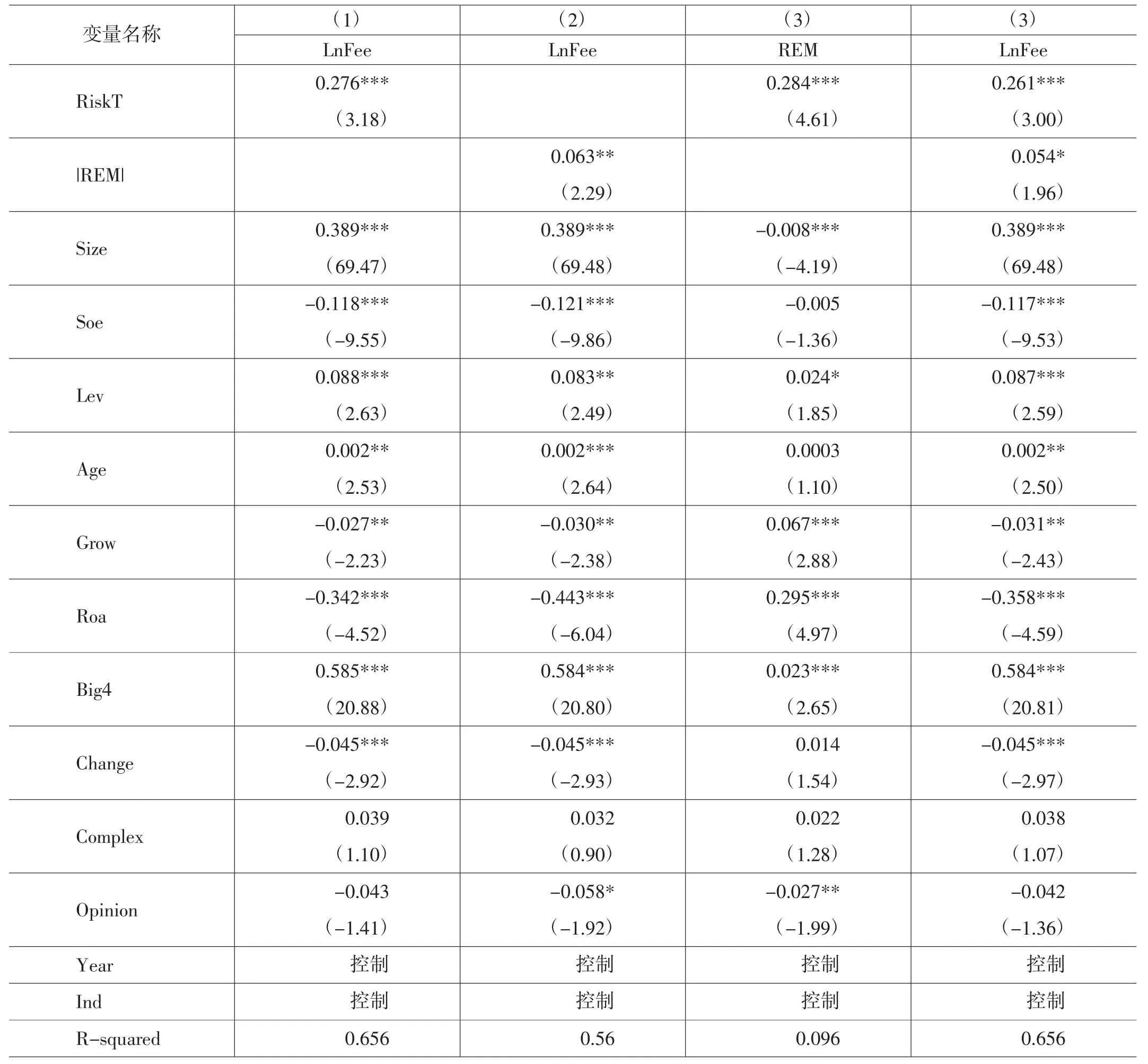

从下页表2 中列(1)的结果可以看出,企业风险承担水平对审计费用的回归系数为0.276,在1%的水平上显著,表明两者之间呈正相关,验证了假设1。企业的风险承担水平会影响审计收费的收取。高企业风险承担水平会增加事务所未来承担赔偿责任的几率,因此,事务所会收取更多的审计费用以维持较低的审计风险。

表2 回归分析表

从表2 中列(2)的结果可以看出,盈余管理对审计收费的回归系数为0.063,在5%的水平上显著,表明两者之间存在正相关关系,验证了假设2。企业的盈余管理程度会影响审计收费,当盈余管理程度较大时,相应的也会增加注册会计师的审计程序,增加审计成本,进而增加了审计收费。

从表2 中列(3)的结果可知,企业风险承担水平对企业盈余管理的回归系数为0.284,在1%的水平上显著,验证了假设3。高风险偏好的管理者更倾向使用盈余管理来修饰企业的利润。

从表2 中列(4)的结果可以看出,盈余管理与审计收费的相关系数在10%的水平上显著,假设4 成立。企业风险承担水平的提高,在一定程度上加大了盈余管理程度,而盈余管理也会影响注册会计师事务所的审计收费。即盈余管理程度越大,审计收费越高,企业风险承担水平对审计收费的影响部分通过盈余管理程度的加大而提高。

结语

上述研究考察了盈余管理在企业风险承担水平对审计收费的影响起到了部分中介效应。研究发现,企业风险承担水平的提高,在一定程度上加大了盈余管理程度,而盈余管理也会影响注册会计师事务所的审计收费。即盈余管理程度越大,审计收费越高,企业风险承担水平对审计收费的影响部分通过盈余管理程度的加大而提高。由此可见,企业作为一个契约结合体,在选择投资方案时,除了要衡量其对企业自身经营绩效等指标产生的影响外,也要适当关注对第三方决策的影响。因为企业的风险承担不仅对其自身产生影响,对与这些企业存在企业关系的第三方的决策也会产生一定的影响,而第三方所做的决策又反作用于企业,对企业产生有利或是不利的影响。因此,企业在进行风险承担决策时应将这些与企业有契约关系的第三方纳为考量指标,做出最优决策。