小微企业人力资源管理咨询意愿及其影响因素研究

2022-10-18付宝怡何湘米亚李成为吴启杭

付宝怡 何湘 米亚 李成为 吴启杭

(四川农业大学 四川雅安 625014)

小微企业是我国国民经济的支柱力量,与我国经济活力密不可分。据统计,我国小微企业生产的产品和提供服务价值超过GDP的50%,纳税金额也超过国家纳税总额的40%,提供了75%的城镇就业机会 (姚树莲,2011) ,是维持社会稳定、推动经济发展的特殊力量,促进其持续健康发展有重要意义。小微企业具有规模小、用工少的特点,其稳定发展离不开人力资源管理的作用,但其人力资源管理还存在不受重视、缺乏专业人才等诸多问题。解决这些问题,对小微企业长期良性发展具有重要意义[1]。潘江(2012)对加强小微企业人力资源管理提出若干建议,其中包括接受外部的专业服务。人力资源管理咨询是解决组织面临人力资源管理问题的一个重要方法。GB/T32625-2016对人力资源管理咨询(简称管理咨询)做出了明确界定,是指根据客户要求,依据其组织目标,进行内部、外部环境调研和分析,明确人力资源管理规划和目标,制定解决方案的服务过程。小微企业通过接受这种规范服务,可以系统地发现管理体系中存在的缺陷,建立符合自身战略特点的管理体系。目前,管理咨询行业稳定发展,并且已经为一些中小企业的发展提供了较大帮助[2]。

从整体来看,现阶段学界对于小微企业人力资源管理咨询意愿及影响因素的研究较少。郭海莹等(2013)就中小企业人力资源管理咨询的现状、必要性等展开讨论,但没有站在小微企业自身的角度研究其咨询的意愿。也有学者研究人力资源管理咨询对中小企业的价值,却并未考虑价值对于咨询意愿的影响。顾客价值理论经常被用来分析顾客行为意愿的产生。但是,与计划行为理论相比,顾客价值理论在解释行为意愿时缺乏整体性。同样,计划行为理论尽管较好地考虑了顾客自身因素对意愿的影响,但实证研究证明,态度对行为意愿的解释始终不能令人满意。因此,本文基于计划行为理论,整合顾客价值理论,提出小微企业人力资源管理咨询意愿的结构方程模型[3]。

1 理论模型与研究假设

行为意愿是指个人从事某种行为的可能性。 Fishbein (1992)研究发现顾客是否会采取某种行为直接受行为意愿影响。计划行为理论由理性行为理论扩展而来,被广泛应用于行为意愿的研究。该理论认为,个体的态度、主观规范和知觉行为控制共同对行为意愿产生影响[4]。其中,感知行为控制指个人对行为的控制程度,当小微企业领导者及员工认为公司所掌握的资源与机会愈多、预期的阻碍愈少,对管理咨询的知觉行为控制就愈强。主观规范表示个体受到的社会压力或者个体的服从行为,指小微企业领导者及员工在进行人力资源管理咨询决策时所感受到的来自企业内外部的压力或影响。态度是在特定环境下针对某一问题的稳定倾向(Fishbein,1980)。但后来越来越多的实证研究证明在理论上仅使用态度和主观规范、感知行为控制一起解释对行为意愿的影响不能令人满意,需引入一个新的变量来弥补这个缺陷(李华敏,2008)。人力资源管理咨询本质上是一种服务,服务具有感受性,决定咨询意愿受到顾客对咨询服务价值感知的影响(汪纯孝,温碧燕和姜彩芬,2001)。为了更好地探究影响小微企业咨询意愿的因素,本文利用感知价值替代计划行为理论中态度,进一步确认影响咨询意愿的变量。

1.1 感知价值理论

Zaithaml(1988)首先从顾客角度提出了顾客感知价值理论,认为顾客感知价值是指顾客所能感知到的收益与其在获取产品或服务中所付出的成本进行权衡后形成的对产品或服务效用的整体评价;顾客感知价值会直接影响顾客今后的行为意愿,Letham (1988)认为消费者的感知价值显著影响其购买意愿;此外,Bolton和 Drew(1991)、Kim等(2005)在分别研究电信服务和移动网络服务时,也发现感知价值对顾客的购买意向有显著作用。由此,本研究提出如下假设:

H1:感知价值对咨询意愿具有显著影响。

1.1.1 感知收益及其影响因素

根据感知价值理论,感知收益的大小是影响感知价值的重要因素。Ueland等(2012)认为感知收益与服务的内外在属性相关[5];苟志民、张成福和齐淑绵(2007)发现很多企业认为管理咨询的价值在于解决方案本身的可操作性[6],由此本文引入解决问题的能力这一变量作为感知价值的子维度,管理咨询能解决的问题包括改善管理模式、实现组织战略、提高组织效率等。随着战略性管理体系逐渐受到企业界欢迎,企业家希望通过构建科学的管理体系,给企业带来永恒的发展动力,由此将构建体系的能力也纳入感知价值,构建体系不仅包括整个的构建管理体系,还包括组织结构的设计,使组织内部各项工作更加严谨有序;苟志民等(2007)研究发现,管理咨询具有决策论证价值,主要体现在降低决策风险、统一中高层思想、预防风险等方面。

通过决策论证,小微企业领导者在做决策时,能够更加齐心协力,从而大大降低风险,由此将决策论证的能力作为感知价值的子维度。徐婷婷(2015)认为,管理咨询公司可以帮助企业员工提高学习能力和管理水平,通过管理咨询活动的有效开展,专业人员将会向企业相关传递专业知识和技术,管理者可从他们那里获取发现、分析和解决问题的思路和方法,从而快速提高其管理能力,为今后独立解决问题做准备,由此将提供专业的知识和服务的能力作为测量感知价值指标。

由于本研究将解决问题的能力、构建体系的能力、决策论证的能力、提供专业的知识和服务的能力作为感知收益的4个子维度,它们是影响感知收益的重要因素,又感知收益是影响感知价值的重要因素,而感知价值对行为意愿具有显著影响(Letham,1988),因此提出如下假设:

H2:解决问题的能力对咨询意愿具有显著影响。

H3:构建体系的能力对咨询意愿具有显著影响。

H4:决策论证的能力对咨询意愿具有显著影响。

H5:提供专业的知识和服务的能力对咨询意愿具有显著影响。

1.1.2 感知成本及其影响因素

感知成本是顾客在获取服务过程中感知到付出的成本。咨询机构在制定方案时需要查阅公司的政策制度,甚至是一些机密性的报告。商业机密一旦被泄露会给小微企业带来额外负担。当咨询服务方具有较高的机密安全性时,顾客的感知成本会相应降低。因此,将机密安全性(指服务方对顾客机密进行安全保护的程度)作为感知成本的子维度。此外,人力资源管理咨询服务是一项对服务人员的知识、经验等要求较高的服务,使其服务费用相对其他类型的服务较高,管理咨询流程相对复杂,需要小微企业花费相关资源,管理者和员工也要进行时间、精力等投入。这些是小微企业接受管理咨询服务所需花费的直接成本。当直接成本较高时,感知成本会上升,因此将直接成本作为感知成本的另一子维度。由于将机密安全性和直接成本作为感知成本的子维度,它们是影响感知成本的重要因素,又感知成本是影响感知价值的重要因素,而感知价值显著影响行为意愿,由此,提出如下假设:H6:机密安全性对咨询意愿具有显著影响。H7:直接成本对咨询意愿具有显著影响。

1.2 计划行为理论

计划行为理论是指出感知行为控制和主观规范正向影响行为意愿。感知行为控制反映了个人,同时考虑到自身的知识、技能等而去做一个行为的容易或困难程度。吴忠宏,范莉雯和苏佩玲(2004)研究发现,知觉行为控制对行为意愿具有显著正向影响。当小微企业领导者和员工认为公司有能力、资源、时间等克服内外部阻碍因素接受人力资源管理咨询服务时,其咨询意愿会提升。主观规范反映了人们重要的人认为自己是否应该实施某一行为的感知[7]。Nov和Schecter(2012)的研究指出,主观规范对医生使用电子病历的意愿有正向影响[8]。如果小微企业的利益相关者等认为公司应当进行管理咨询时,就会有充足的遵从动机而具有行为意愿。由此,提出如下假设:

H8:感知行为控制对咨询意愿具有显著影响。

H9:主观规范对咨询意愿具有显著影响。

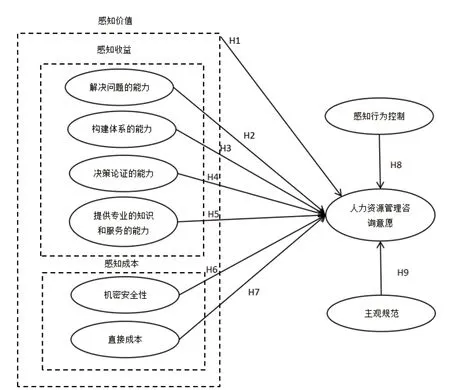

基于以上理论和研究假设,依据感知价值的概念,感知价值可由感知收益和感知成本来衡量,感知收益包含4个子维度,感知成本包含2个子维度。结合顾客价值理论和计划行为理论构建的小微企业人力资源管理咨询意愿影响因素总模型如图1所示。

图1 总模型结构

2 研究设计

各变量的测量项均来自已有研究。咨询意愿和主观规范的测量项来自赵栋祥(2017)[9]使用的成熟量表;感知收益4个子维度变量的测度项来自苟志民等、徐婷婷在相关领域中使用的量表;感知成本两个子维度变量的测量题项来自董庆兴等研究中的量表;知觉行为控制的测量项来自杨婷(2009)[10]、张钰敏(2018)[11]、王梦浛等(2020)[12]研究中的量表。需要说明的是,研究没有针对感知价值单独设计问卷,而是使用感知收益和成本6个子维度的20个测量项进行测量。

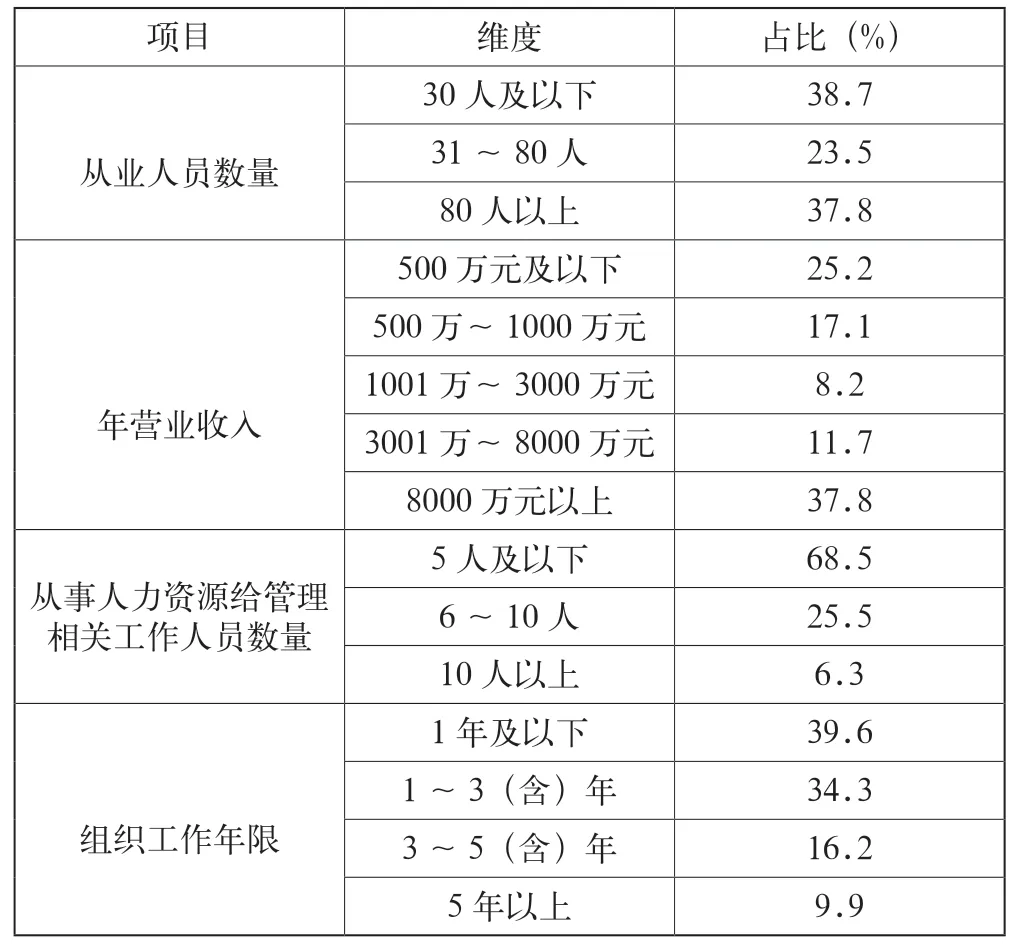

本文以小微企业高层领导者及其从事人力资源相关工作的员工为调 查对象。研究采用偶遇抽样方法进行抽样,问卷调查法收集数据。共收回答卷135份,其中有效答卷111份,有效回收率达82%。调查共计87家小微企业,其中72.97%的公司有人力资源部,27.03%的公司没有;在这些公司中,有45.26%接受过人力资源管理咨询,54.74%没有;接受咨询的途径是多样的,通过管理咨询公司的高达93.02%,高校专家老师的占16.28%,向人力资源管理行业资深从业人员进行咨询的占48.84%,通过其他的有6.98%;在参与调查的人员中,公司高层领导者占32.43%,人事工作人员占67.57%,85.59%的人听说过管理咨询,14.41%的人没有听说过;了解途径:通过朋友或家人了解管理咨询的占32.63%,同行的占50.53%,社交媒体的占55.79%,同事的占32.63%,咨询公司推销的占26.32%,其他的占13.68%(表1)。

表1 描述性统计

3 实证检验

3.1 信效度检验

本文使用SPSS软件对量表进行信度检验,各潜变量的Cronbach'α系数均在可接受范围之内,量表具有较高的信度。效度检验主要对内容效度、收敛效度两方面进行评价。各变量的测量题项均借鉴已有研究,认为测量项具有较好的内容效度。利用验证性因子分析以检验收敛效度,所有变量的标准因子载荷均在0.7附近,说明测量题项可以很好地代表各潜变量。组合信度CR处于0.787~0.944,均大于0.7的标准;平均方法萃取量AVE处于0.552~0.849,均大于0.5的标准,表明量表具有良好的收敛效度。此外,对总模型的适配度检验结果显示,总模型的绝对适配度指数、增值适配度指数和简约适配度指数均在阈值附近的可接受范围内,表明其具有良好的解释力。

3.2 假设检验

本文使用AMOS对模型进行路径系数检验并验证潜变量之间的假设关系是否成立,共使用2个模型对所有的变量进行检验。H2、H3、H4、H5、H6、H7用模型1来进行验证,H1、H8、H9用模型2进行验证。

模型1为包含8个自变量的八因素模型,检验结果如表2所示,从检验结果可以看出,感知行为控制和主观规范对咨询意愿有显著影响;构建体系的能力、决策论证的能力,以及机密安全性对咨询意愿有正向影响但不显著;解决问题的能力、提供专业的知识服务的能力及直接成本对咨询意愿有负向影响但也不显著。作为感知收益的子维度,解决问题的能力和提供专业知识服务的能力的系数为负数并不代表其一定与咨询意愿成反比,因为感知价值是顾客感知到的收益与可能付出的成本进行综合比较的结果,咨询意愿受收益与成本比较的结果影响,将它们分割开来,看对咨询意愿的影响是不科学的,可引入感知价值作为6个子维度变量的中介变量,从而影响咨询意愿。

表2 模型1验证与假设检验

模型2为包含3个变量的三因素模型,即感知价值、主观规范和感知行为控制。检验结果如表3所示,由结果可知,感知价值、主观规范和感知行为控制对咨询意愿均存在显著的正向影响,假设成立。

表3 模型2验证与假设检验

4 研究结论

4.1 结果分析

模型1的研究结论如下:

第一,构成感知价值的4个因素和构成感知成本的2个因素单独对咨询意愿均不存在显著影响。这并不说明小微企业人力资源管理咨询意愿与这些因素无关,本文在研究假设部分提出这6个因素对咨询意愿存在直接影响,但事实上,这些因素都是直接对感知价值起作用,通过感知价值影响咨询意愿,而非直接对意愿起作用,由于模型1没有引入感知价值这一在各因素与咨询意愿间可能起到间接效应的中介变量,6因素对咨询意愿的影响均不显著就可以解释。

第二,感知行为控制和主观规范对咨询意愿具有显著正向影响,此结论与模型2相同。

模型2的研究结论如下:

第一,主观规范对小微企业咨询意愿具有显著的正向影响。本研究调查显示,样本中近一半的公司接受过各种管理咨询服务,当同行积极进行管理咨询时,会对小微企业产生一种压力,同时,随着各项支持管理咨询政策的出台,以及利益相关者在管理能力方面提出的期望,使小微企业被这些力量说服,最终表现出较高的咨询意愿。

第二,感知行为控制显著正向影响咨询意愿。当小微企业越有能力、资源等克服内外部阻碍因素接受管理咨询服务,自身发展越顺畅时,其能感知到的对咨询服务过程的控制能力就越强,越认为咨询服务能达到预期目标,咨询意愿就越强。

第三,感知价值显著正向影响咨询意愿。当小微企业对管理咨询服务的成本和收益进行综合权衡之后,感知到的价值越大,就越愿意咨询。同时,研究发现感知价值可能作为一些具体因素的中介变量,对咨询意愿产生影响。

4.2 研究意义

本研究将顾客价值理论与计划行为理论相结合,提出小微企业咨询意愿影响因素理论模型,证实了感知价值、感知行为控制和主观规范对咨询意愿产生正向的显著影响,开拓了相关研究。研究对于咨询服务方更好的捕捉客户需求、开发小微企业细分市场、提高小微企业咨询意愿具有一定的实践指导意义。

第一,咨询服务方应重点关注小微企业感知价值的影响因素,如能否为顾客解决问题、构建合理的管理体系,是否具有规范的保密机制以及价格是否合理等,把提升感知价值作为改进的重点,尽可能地提高顾客在接受服务过程中的感知收益,降低感知成本。

第二,咨询服务方可以通过宣传和营销等,对小微企业产生说服效应。

第三,在服务过程中要充分寻求并采纳其高层管理者的意见,定期进行项目汇报,以便顾客掌握项目进度和阶段性成果,提升对服务的控制感和满意度。