中国对东盟FDI 区位选择影响因素分析

2022-10-18王龙彪夏玉香

□文/王龙彪 夏玉香

(九江学院经济学院 江西·九江)

[提要] 随着中国全面深化改革的不断推进,中国对东盟的直接投资进入一个新的发展阶段。本文分析中国对东盟直接投资总体特征、国家特征和行业特征,发现中国对东盟投资存在国家分布不均、投资产业层次低等问题。依据相关FDl 理论,选取东盟的市场规模、劳动力成本、自然资源禀赋、科技水平作为影响因素进行实证分析,并提出合理化建议。

近年来,中国提出“一带一路”倡议,并制定相关优惠政策,鼓励企业积极对外进行直接投资。由于东盟国家人口众多、资源丰富,并且与中国领土接壤,这使得东盟成为中国FDI 的重要区域。自2012 年以来,中国对东盟直接投资的流量和存量每年都在不断增长,投资规模不断增大,投资领域也不断增多,但也存在很多问题。因此,研究哪些因素影响了中国对东盟国家的直接投资,对中国和东盟国家的经济发展都具有深远意义。

一、相关理论基础

解释对外直接投资动机的理论有许多,比如技术地方化理论、国际生产折衷理论、边际产业扩张理论等。与本文有直接关联的FDI 理论有:

(一)技术地方化理论。拉奥认为,出于地理位置、社会文化和习俗等方面的原因,在FDI 区位选择方面,发展中国家的产品和服务往往能更好地满足当地市场或邻国市场的需求偏好,于是,发展中国家更倾向于向相邻的发展中国家直接投资。东盟拥有广阔的市场且与我国地理位置毗邻,同时我国又是世界第一大制造国和出口国,中国对东盟直接投资,利用东盟的市场规模,不仅可以满足东盟市场的需求偏好,而且自身也可以获得可观的收益。

(二)产品生命周期理论。弗农认为,新产品经历了从投入市场到更新换代再到退出市场的过程。该理论应用在区位选择上,就是一些发达国家在产品的成熟期和衰退期进行大规模的对外直接投资。当发达国家的国内市场已经趋于饱和时,为了追求利益最大化,发达国家就会向发展中国家转移产业,以利用发展中国家优势资源和廉价劳动力。这一理论解释中国对东盟的直接投资也是可行的,除新加坡之外,东盟各国拥有比中国相对低廉的劳动力价格,中国可以将国内劳动密集型产业转移到一些劳动力价格低廉的东盟国家。

(三)边际产业扩张理论。小岛清认为,发达国家在进行对外直接投资过程中,选择与本国具有一定程度差异的发展中国家进行投资,这样可以使企业获得所需要的自然资源,充分发挥发达国家和发展中国家各自的比较优势,使两国利益最大化。这一理论也可以体现在中国对东盟的直接投资上,中国和东盟的自然资源禀赋各不相同,中国对东盟进行直接投资可以利用东盟自然资源的比较优势,使本国经济得到迅猛的发展。

(四)后发优势理论。亚历山大·格申克龙认为,经济较为落后的发展中国家,通过学习发达国家高端的科学技术与先进的管理经验,可以使本国经济得到快速的发展。如,新加坡拥有先进的高端技术和管理经验,中国对新加坡进行投资,可以利用新加坡的高科技促进中国经济的发展。

二、中国对东盟FDI 的区位特征

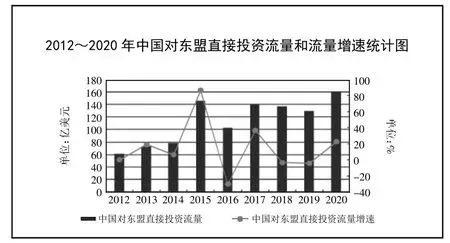

(一)总体特征。中国对东盟国家直接投资流量总体上呈上升趋势。2012 年中国对东盟直接投资较少,仅为61 亿美元,自2012 年后开始增加,一直持续到2015 年,但在2016 年出现了下降,此后直到2020 年,中国对东盟国家直接投资流量开始现波动上升。从增长速度上看,2015 年增长速度最高,达到87%,最低增速为2016 年的30%。随着“一带一路”倡议和中国-东盟自贸区的不断推进,中国企业对东盟国家的直接投资流量得到明显的增长。截至2020 年末,中国对东盟投资流量总额为160.63 亿美元,同比增长23.3%。随着中国全面深化改革开放的步伐不断推进以及中国-东盟区域全面经济伙伴关系协定的签署,中国与东盟国家之间的投资合作有望上升到一个新的台阶。(图 1)

图1 2012~2020 年中国对东盟直接投资流量和流量增速统计图

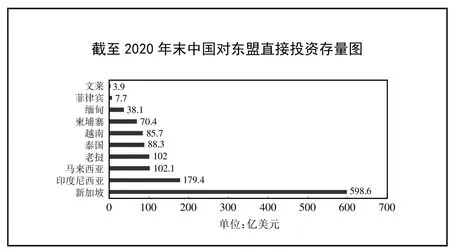

(二)国家分布特征。中国对东盟直接投资的国别分布并不均衡。截至2020 年末,中国对东盟直接投资存量排名前三位的是新加坡、印度尼西亚和马来西亚,排名最后的两个国家是菲律宾和文莱。截至2020 年末,中国在东盟十国中对新加坡的投资最多,投资存量达到了598.6 亿美元;对菲律宾、文莱的投资存量则比较少,分别是7.7 亿美元和3.9 亿美元。(图2)

图2 截至2020 年末中国对东盟直接投资存量图

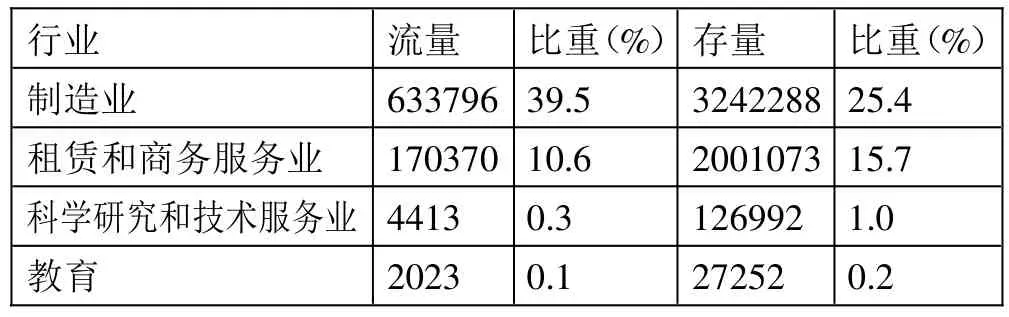

(三)行业分布特征。中国对东盟直接投资的行业层次水平较低。中国对东盟直接投资的主要行业是制造业、租赁和商务服务业,对科学研究和技术服务业与教育等高新技术产业和服务业的投资比较少。从2020 年中国对东盟直接投资的流量上看,中国对东盟制造业的投资高达633,796 万美元,比重为39.5%;中国对东盟租赁和商务服务业的投资为170,370 万美元,比重为10.6%;中国对东盟科学研究和技术服务业的投资仅为4,413 万美元,比重为0.3%;中国对东盟教育的投资也仅为2,023 万美元,比重为0.1%。从2020 年中国对东盟直接投资的存量上看,中国对东盟制造业的投资高达3,242,288 万美元,比重为25.4%;中国对东盟租赁和商务服务业的投资为2,001,073 万美元,比重为15.7%;中国对东盟科学研究和技术服务业的投资仅为126,992 万美元,比重为1%;中国对东盟教育的投资也仅为27,252 万美元,比重为0.2%。(表1)

表1 2020 年中国对东盟直接投资主要行业一览表(单位:万美元)

三、实证分析

(一)变量选取、数据说明和模型构建

1、变量选取。本文选取中国对东盟的直接投资流量(OFDI)作为被解释变量,选取东道国的市场规模、劳动力成本、自然资源禀赋、科技水平作为解释变量。东道国的国内生产总值(GDPS)代表市场规模,东道国人均国内生产总值(GDPP)代表劳动力成本,东道国矿石和金属资源的出口额占商品总额的百分比(NMP)代表自然资源禀赋,东道国高科技产品出口额(NTX)代表科技水平。

2、数据说明

(1)OFDl:数据来源于中国对外直接投资公报,样本为2012~2020 年中国对东盟各国的直接投资流量。

(2)GDPS:数据来源于世界银行,样本为 2012~2020 年东盟各国的GDP 总量。我们假设GDPS 与OFDI 正相关,即:东盟的GDP 越高,市场规模越大,中国对东盟的直接投资流量就越大。

(3)GDPP:数据来源于世界银行,样本为 2012~2020 年东盟各国的人均GDP 总量。我们假设GDPP 与OFDI 负相关,即:东盟的人均GDP 越低,劳动力成本越低,中国对东盟的直接投资流量就越大。

(4)NMP:数据来源于世界银行,样本为 2012~2020 年东盟各国的矿石和金属资源的出口额占商品总额的百分比。我们假设NMP 与OFDI 正相关,即:东盟的NMP 值越大,自然资源越丰富,中国对东盟的直接投资流量就越大。

(5)NTX:数据来源于世界银行,样本为 2012~2020 年东盟各国高科技产品出口额。我们假设NTX 与OFDI 正相关,即:东盟的NTX 越大,科技水平越高,中国对东盟的直接投资流量就越大。

3、模型构建。为了方便计算,我们在传统引力模型基础上构建拓展的投资引力模型:

在该引力模型方程中,j 表示东道国,t 表示年份,u 为随机扰动项,β0为常数,β1~β4是 OFDIijt对 lnGDPSjt等解释变量的弹性系数。

为了检验模型是否有较为严重的多重共线性,本文计算了各变量的方差膨胀因子(VIF),结果发现所有变量的方差膨胀因子都小于10,这说明该模型不存在严重的多重共线性。

(二)平稳性检验和协整检验

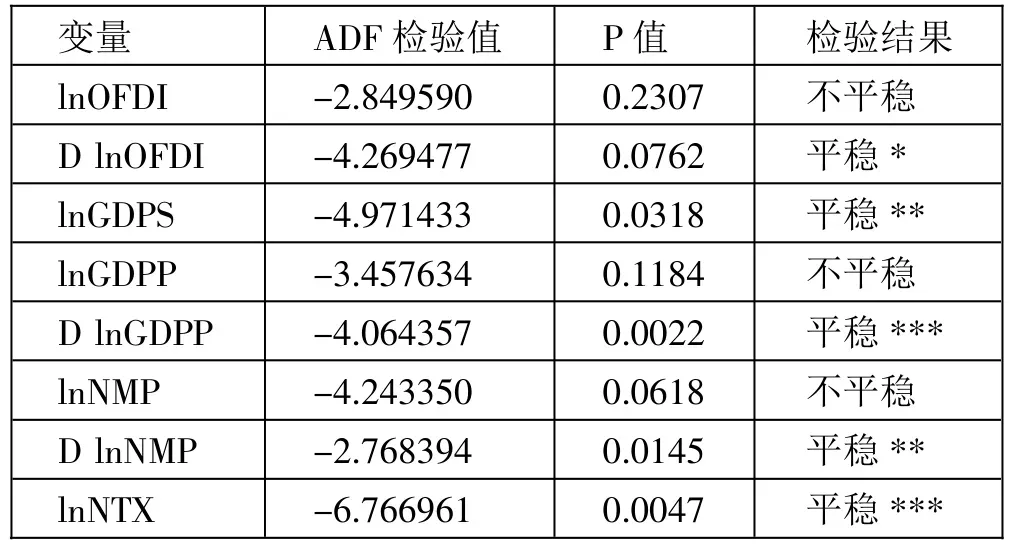

1、平稳性检验。为了避免回归方程中的伪回归现象,在进行分析前要进行单位根检验。这里选择ADF 检验来判断各序列是否平稳。从检验结果上看,解释变量 lnGDPS 和lnNTX 的原序列分别在5%和1%的显著性水平上平稳,而其他变量的原序列不平稳。其中,被解释变量lnOFDI 的一阶差分序列在10%的显著性水平上平稳,解释变量lnNMP 的一阶差分序列在5%的显著性水平上平稳,解释变量lnGDPP 的一阶差分在1%的显著水平上平稳。(表2)

表2 ADF 检验结果一览表

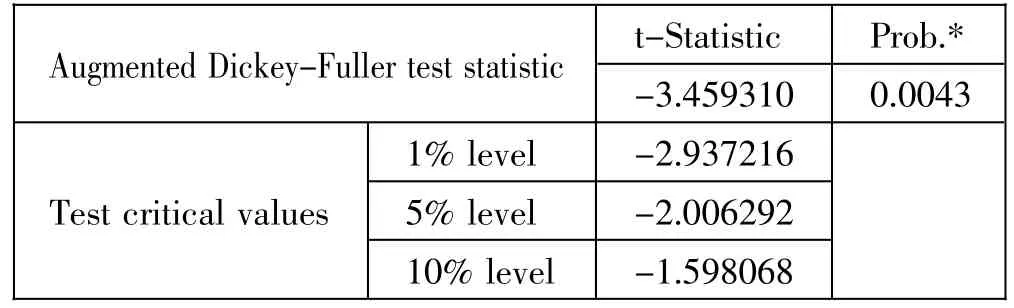

2、协整检验。协整检验是为了解释变量之间的长期均衡关系。本文采用E-G 两步法进行检验。第一步,对同阶单整的lnGDPS 和 lnNTX 变量以及一阶单整的 lnOFDI、lnGDPP 和lnNMP 变量进行线性回归得出回归结果,再生成残差序列。第二步,对残差序列作单位根检验。P 值为0.0043,小于0.05,所以拒绝原假设。这意味着残差序列lnOFDI 和lnGDPS、lnGDPP、lnNMP、lnNTX 存在协整关系。(表 3)

表3 残差序列单位根检验结果一览表

(三)模型选择、回归分析和结论。我们进行豪斯曼检验后得出P 值小于0.05,所以拒绝原假设,选择固定效应模型。

我们利用Eviews9.0 可以得出最终的回归结果,如表4 所示。(表 4)

表4 回归结果一览表

即:lnOFDI=9.051365+1.214128lnGDPS-1.796605lnGDPP-1.089309lnNMP+0.321417lnNTX

调整后的R2为0.973476,模型的拟合优度比较好,各解释变量能够97%解释中国对东盟的直接投资。F 统计量为74.404,说明回归结果显著。

(四)结论与讨论。从上述方程的回归系数来看,lnGDPS、lnNTX 与 lnOFDI 呈正相关,lnGDPP、lnNMP 与 lnOFDI 呈负相关。我们也发现,lnNMP 与lnOFDI 之间的正负关系和我们预期的假设并不相符。这可能是因为,近年来东盟勘探技术提高,从而使东盟的自然资源越来越丰富,同时中国与东盟之间的进出口贸易障碍越来越少,投资企业通过进口方式获取的经济效益,远超过对外直接投资方式获取的经济效益,这就使得越来越多的投资企业纷纷放弃投资东盟自然资源,选择直接进口东盟自然资源的方式来获得经济效益。因此,就出现了东盟的自然资源越丰富,中国对东盟的直接投资流量反而越少的情形。

此外,lnNTX 的系数最小,仅为0.321,说明东道国的科技水平系数每增长1%,中国对东盟的直接投资仅增长0.321%,这可能是因为,中国对东盟投资的产业分布主要集中在附加值比较低的产业上,而这些产业并不需要多少先进的技术,并且从业者多为基础劳动者,也并不需要复杂的管理,所以东盟的科技水平对中国的直接投资的区位选择影响较小。

四、中国对东盟FDI 的建议

(一)企业层面的建议。第一,市场规模对中国对东盟FDI的影响较大,在东盟十国中,印度尼西亚的GDP 总量最高,新加坡人均GDP 最高,而越南的经济增速最快,发展潜力特别大,中国企业可以把这些国家作为今后投资的目标,同时投资企业还可以把国内夕阳产业转移到东盟市场,从而实现自身企业的转型。第二,劳动力成本对中国对东盟FDI 的影响最大,东盟国家的劳动力价格普遍较低,其中缅甸、柬埔寨的人均GDP相对较低,并且这两个国家的人均GDP 在东盟国家中的排名在未来不会有太大的变动。企业可以将国内的劳动密集型产业转移到这些国家,利用当地低廉的劳动力价格降低人工成本,继而节省开支,实现自身利益的最大化。第三,自然资源禀赋对中国对东盟FDI 的影响较小,中国东盟全面战略伙伴关系的建立,未来将会使中国和东盟国家之间的进出口贸易障碍越来越少,投资企业应该顺应时代发展大势,积极调整自身发展战略,通过进口的方式并减少直接投资的方式,利用东盟的自然资源来促进企业的发展。第四,科技水平对中国对东盟FDI 的影响最小,对于中国,东盟国家整体的科技水平较低,对资本的吸引力较小。但是,新加坡属于发达国家,高科技产业的整体水平都比较高。另外,马来西亚半导体行业具备一定的技术优势。企业可以向其学习先进的科学技术和管理经验,充分发挥其资金、人才等方面的优势,尽量选择投资回报高、附加值高的行业进行投资,这样可以获得更多的收益。

(二)政府层面的建议。第一,政府应积极引导不同产业向东盟不同的市场进发,利用东盟不同市场的区位优势以实现自身利益最大化。例如,新加坡科技水平高,政府应鼓励技术导向型的国内企业对新加坡投资,从而提高自身科技水平和管理经验;印度尼西亚油气和矿产资源丰富且品质较高,政府应鼓励国内资源导向型的企业对这些国家投资;缅甸和柬埔寨的劳动力价格较低,政府应鼓励国内劳动密集型的企业对这些国家投资。第二,政府应在东盟建立一些必要的经济机构,及时掌握劳动市场信息,为投资企业提供东盟各国劳动力的相关数据,使企业能够获得更加廉价且高质量的劳动力资源。另外,政府也应和东盟各国建立劳动力争端机制,为投资企业在投资过程中不可避免的劳工矛盾和纠纷提供一些解决办法。第三,政府应加强和东盟各国政府之间的经济合作,建立相关机制,减少进出口自然资源的程序,降低交易成本,使投资企业可以更加便捷地进口东盟自然资源。同时,政府还可以通过进出口补贴的方式,引导投资企业多进口东盟自然资源,减少对东盟国家自然资源的直接投资。第四,政府应积极引导企业注重投资附加值较高的高科技产业,增加企业投资的有效性,减少“非理性”投资,引导企业对新加坡高新技术产业的投资,并鼓励内部高科技人才开展相关的知识交流与学习,提高自身的创新能力,从而为中国今后的发展提供人才储备。