创业生态系统中的普惠金融与市域经济内循环

2022-10-18巴曙松朱雨彤陈晓艺

巴曙松 张 兢 朱雨彤 陈晓艺

(1.北京大学汇丰金融研究院,广东 深圳 510855;2.重庆大学经济与工商管理学院,重庆 400044;3.中国科学技术大学管理学院,安徽 合肥 230041)

一、引言

新冠肺炎疫情(以下简称疫情)是威胁全球人类生命安全的重大突发公共卫生事件,对社会经济文化等各方面都产生了重大影响。疫情初时,中国及时地采取了“武汉封城”的隔离措施,通过减少人口——尤其是已感染人群——迁徙(杨华磊等,2020)降低感染率和传染率(赵新刚和周颖,2022)。然而,疫情感染风险以及旨在减少人口迁徙的“非必要不离市”和“自愿隔离”等防疫政策难免推高交易成本,不利于要素流动和资源优化配置(项寅,2022;吴頔等,2021),进而可能影响经济发展和充分就业目标的实现(刘金东等,2022;刘洪波等,2022)。因此,在疫情防控常态化背景下,如何利用金融的跨期优化配置资源职能、在市域范围内推动实现经济发展与充分就业等重要目标,成为社会各界关注的重点话题之一。

推动普惠金融发展、助力构建创业生态系统、实现经济内循环,符合“十四五”规划有关“金融服务实体经济……引导金融机构加大对重点领域和薄弱环节支持力度……增强金融普惠性”“优化创新创业创造生态……促进创业带动就业”和“推动生产要素循环……强化国内大循环”的要求。随着发达国家对创业生态系统(Entrepreneruia Ecosystem,EE)的实践以及中国经济发展和政策推动,创业生态系统的功能和效果也不断被世界各国研究和实践所广泛验证(Prieger等,2016),被学界视作一种区域经济发展策略(O'Shea 等,2021;Spigel 和Harrison,2018),成为炙手可热的名词(Cao 和Zhang,2022;Cao 和Shi,2020;Cao和Zhang,2021)。

在疫情防控常态化背景下,基于普惠金融的市域创业生态系统能否推动实现经济内循环?遗憾的是,现有研究还未能直接回答这一问题。因此,本文将普惠金融、创业与经济发展纳入创业生态系统框架,在Cao 和Zhang(2022)、Cao 和Zhang(2021)以及Iyigun 和Owen(1999)的研究基础上,建立世代交叠模型(generation-overlapping framework)加以理论分析。承接理论分析,基于我国2008—2019年的市级面板数据,使用面板向量自回归(Panel Vector Auto-regression,以下简称PVAR)模型分析了普惠金融、创业与经济增长之间相互作用的结构性关系。

研究发现:第一,普惠金融、创业与经济增长之间存在相互推动作用,可以通过推动普惠金融、优化创业生态系统进而实现可持续发展。第二,普惠金融与经济增长之间的相互推动作用以及创业与经济增长之间的相互推动作用要求技术水平超过临界值,这就对人力资本存量提出了要求。第三,本文的理论结论和实证结果还强调了避免陷入特定发展陷阱的必要性。第四,通过构建市域创业生态系统实现市域经济社会的可持续发展存在事实可能性。

本文的理论分析和实证检验在区域经济和创业生态系统理论方面做出了一定贡献,也为推动经济可持续发展提供了理论依据和政策建议。当前研究对于普惠金融、创业与经济增长之间的结构性关系的讨论还不多,本文从结构性的视角出发,将普惠金融、创业与经济增长看作一个有机系统,不仅考察了普惠金融与创业的相互作用,更进一步研究了它们对于经济发展的影响。首先,本文从理论层面验证了普惠金融和经济增长在创业生态系统中的可持续发展,拓展了创业经济理论、创业生态系统理论和区域经济增长理论。其次,本文构建的两阶段世代交叠模型拓展了创业生态系统理论,为创业生态系统研究、普惠金融与创业的可持续发展提供了更加细致和准确的数学分析工具。最后,本文提出的作用机制以及发现的实证证据,能够作为制定实施政策的依据。

二、理论基础与研究假设

(一)创业生态系统理论

创业生态系统被视作带来经济发展差异的原因之一(Acs 等,2018),在理解和推动经济发展的理论问题上“开创了一条崭新的道路(opens up a new way)”(Hakala 等,2020)。不同于传统创业理论聚焦于创业活动本身,创业生态系统理论提倡“系统思维”,呼吁将创业活动嵌入到环境中(Acs 等,2013),由此整合了区域发展和战略管理两支研究脉络(Acs等,2017),将创业与经济增长联系在了一起(Acs等,2018)。

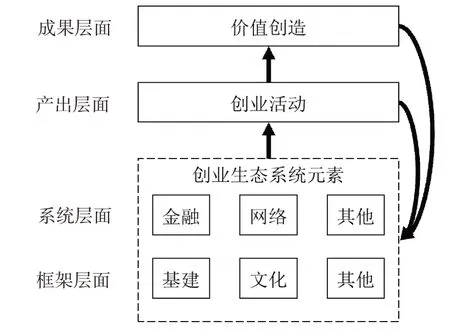

创业生态系统的界定以Stam(2015)和Auerswald 和Dani(2017)提出的定义最为主流:创业生态系统是“共同推动生产性创业的一组相互依赖的个体和要素”。本研究延续了Stam(2015)的定义,沿用了其对于创业生态系统构成层面及内部要素的划分——框架层面(Framework Conditions)、系统层面(Systemic Conditions)、产出层面(Outputs)和成果层面(Outcomes)(见图1),由此既区分了各类创业活动,也涵盖了投入和产出(Wurth等,2021)。

图1:创业生态系统构念图

在创业生态系统中,企业家和创业活动居于核心地位(Godley 等,2021),是创业生态系统的产出(Acs 等,2017)。创业活动是指创业主体为创新创造机会的过程(Stam,2015),包括创新型创业(innovative start-ups)、高增长创业(high-growth startups)和创业雇佣(entrepreneurial employees),其中尤以创业雇佣的价值创造能力最强(Stam,2013)。

(二)研究假设

创业通常意味着大量的初始投资,而创业者的初始资源却是有限的。因此,初创企业对外部融资渠道具有较强的依赖性。然而,即使拥有广阔的发展前景,初创企业却常常因无法通过评估流程或抵押要求而无法获得金融服务。这一现象被称为金融排斥,指特定社会阶层或人群无法通过正规渠道获得足够金融服务的过程。

为了降低金融排斥程度、解决由此带来的结构性矛盾,普惠金融应运而生(Cao 和Zhang,2022),旨在通过直接干预手段或间接便利政策消弭金融不平等现象(Turvey 和Xiong,2017)。普惠金融是指为被传统金融体系排斥的群体提供金融服务的过程(Cao 和Zhang,2022),即为经济体中的所有成员提供可得且价格合理的正式金融服务的过程(Sarma和Pais,2011;kim等,2018)。

普惠金融的发展有助于刺激创业。通过扩大金融服务广度,普惠金融缓解了创业者初始投资时受到的融资约束(范兆斌和张柳青,2017),直接提高了创业倾向。同时,普惠金融有助于增加创业收入(Chliova等,2015),间接地刺激了(高质量)创业倾向(Shahriar等,2016)。据此,本文提出假设1:

假设1:普惠金融的发展有助于刺激创业。

创业刺激创业相关者的金融需求、降低需求排斥,同时刺激金融供给、降低供给排斥,由此推动普惠金融发展。

一方面,创业活动通过增加收入直接带来金融需求,并提高创业相关者的金融素养,能够减轻金融的需求排斥,由此推动普惠金融发展(Kaiser 和Menkhoff,2016)。创业者通过创业获得收入(Berry等,2018)、积累财富(Rooij等,2012),在此过程中势必会参与金融实践——如存贷款业务和财富管理业务等(Drexler 等,2014),这一过程促使创业者成为金融服务需求主体、产生金融需求,直接扩大了金融服务广度和深度,推动了普惠金融发展。同时,创业同样为创业活动相关者带来收益——例如工作岗位和薪酬(Li,2018),由此进一步将普惠金融扩大至创业活动相关者的范围。此外,创业除了通过提高收入刺激金融需求、直接扩大金融服务广度和深度,还能够在这一金融供求过程中间接提高创业相关者作为金融服务需求主体的金融意识和金融素养,进一步减少因需求排斥而产生的金融排斥,由此推动普惠金融发展(Kaiser 和Menkhoff,2016)。总之,创业活动有助于减轻金融需求排斥,推动普惠金融发展。

另一方面,创业活动及其带来的财富直接产生金融需求,刺激金融供给意愿,而财富积累则为金融供给提供了信用背书,降低了金融供给风险,由此降低了金融供给排斥——如物理(physical)排斥、价格(price)排斥、营销(marketing)排斥和评估(assessment)排 斥(Demirguc-Kunt 和Klapper,2013;Allen 等,2016),进而推动普惠金融发展。同时,随着创业带来的金融需求增加,金融机构从普惠金融中获得的收益将随之增加,进而产生推动普惠金融发展的激励,减少了因物理排斥和价格排斥带来的供给排斥,进而推动普惠金融发展(Demirguc-Kunt和Klapper,2013;Allen 等,2016)。此外,创业活动往往能够带来创新和技术进步,这一过程有助于降低金融供给成本,同样有助于扩大金融服务广度、增加金融服务深度,进而减少因供给排斥带来的金融排斥,最终推动普惠金融发展(Ozili,2018;宋晓玲和侯金辰,2017)。据此,本文提出假设2:

假设2:创业有助于推动普惠金融发展。

一方面,学界普遍认为普惠金融有助于推动经济健康可持续发展(Field 等,2013;Sethi 和Acharya,2018)。金融市场不完善使得缺少抵押品和信用记录的穷人与小微企业面对着额外的信贷约束,由此产生的金融排斥使得社会存在帕累托改进的余地。普惠金融则通过缩小金融排斥的范围与程度,提高金融服务覆盖率,拓宽金融服务范围,为社会带来帕累托改进,改善贫困与缩小收入差距(Li,2018),促进经济的健康发展。

另一方面,早在“大萧条”时期,学界就提出通过创业和创新推动经济发展(Schumpeter,1934),而创业在滞涨时期推动经济发展和就业的表现则是对这一理论的证明与实践(Wennekers 和Thurik,1999)。由此,创业通过创新、技术进步和就业增加等渠道促进经济健康稳定发展的作用逐渐得到广泛认可(Grohmann等,2018)。

在技术发展突飞猛进、知识经济已然到来的当今世界,创业通过降低收入差距、促进社会公平与正义(Baumol 和Strom,2007),成为推动和谐包容发展的重要抓手。我国更是将创业作为稳定和扩大就业的重要支撑、推动新旧动能转换和结构转型升级的重要力量以及中国经济行稳致远的活力之源,学界也针对创业展开了大量研究(张璇等,2017;伏玉林和李弗贝,2019;李林木和汪冲,2017;顾夏铭等,2018)。

因此,结合前文对普惠金融与创业相互促进的结构性关系的梳理,本研究提出如下假设:

假设3:在其他条件不变的情况下,创业活动的增加将推动经济增长。

假设4:在其他条件不变的情况下,经济增长将推动创业活动的增加。

假设5:在其他条件不变的情况下,普惠金融的发展将推动经济增长。

假设6:在其他条件不变的情况下,经济增长将推动普惠金融的发展。

三、理论模型

本部分将普惠金融、创业与经济发展纳入创业生态系统这一分析框架,在Cao 和Zhang(2022)、Cao 和Zhang(2021)以及Iyigun 和Owen(1999)的研究基础上,引入了普惠金融、创业和经济增长,建立了世代交叠模型。

(一)总生产函数与经济增长

其中,F(K,λH)是高级产品的生产函数,λ是内生决定的技术水平。 参照Iyigun 和Owen(1999),假设高级产品生产函数F(K),λH规模报酬不变,并且λ是劳动力节约型的。在规模报酬不变的凹函数以及完全竞争市场假定下,投入要素(资本和劳动力)的回报取决于边际产出,即:

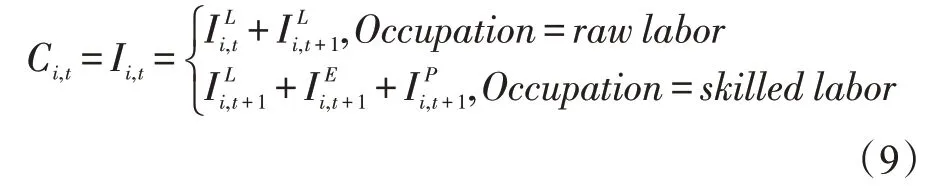

(二)个人职业选择与时间分配

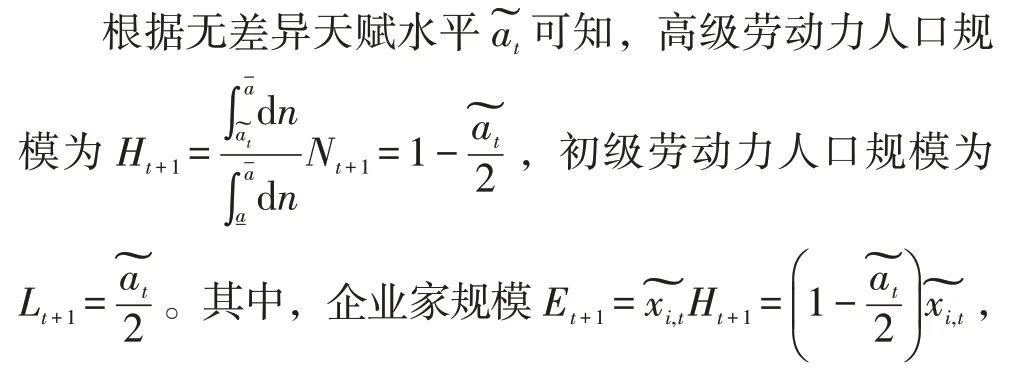

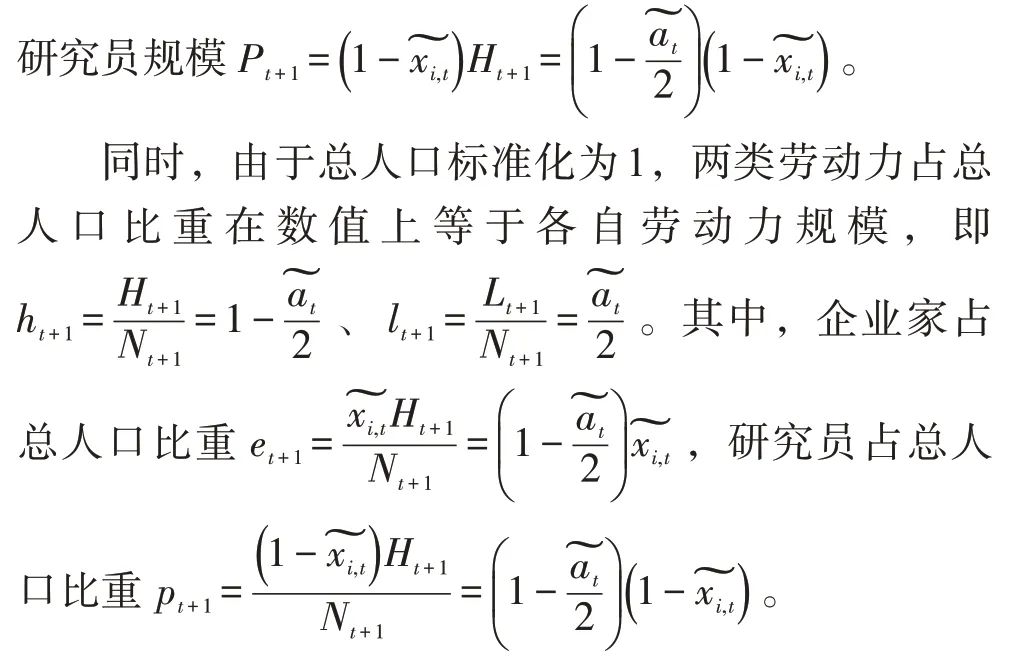

个人存在外生给定的先天禀赋(a),且存活两个时间段(少年和青年)。其中,先天禀赋服从0到2的均匀分布U( 0,2 ),且a为私人信息。在每个个体的少年阶段,个体观察自身先天禀赋,计算不同职业的成本收益,由此决定自身职业选择。

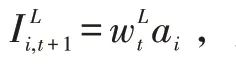

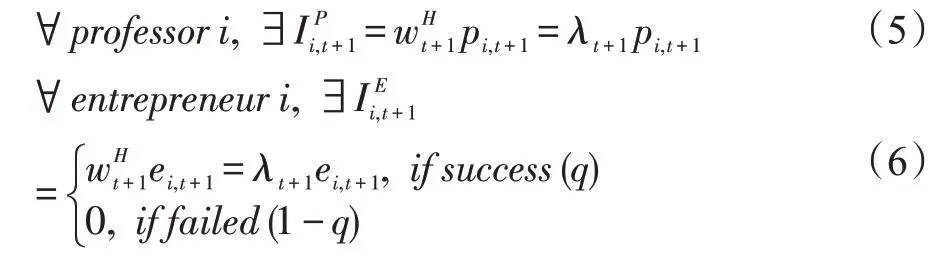

2.高级劳动力。对于高级劳动力个体,需要在少年阶段积累人力资本——理论研究(s)或实践经验(x),并根据所积累的人力资本类型,在青年阶段从事相应的高级劳动力职业——研究员或企业家,并获得基于天赋的高级劳动力工资。

其中,s和x分别指代用于理论研究的时间和实践经验的时间,且x+s≤1。 f(·) 是指人力资本积累函数, 且对于 x,s≥0 存在 f'(·) >0 、f(·) <0。此外,假定横截条件始终成立。

(三)技术进步与科技创新

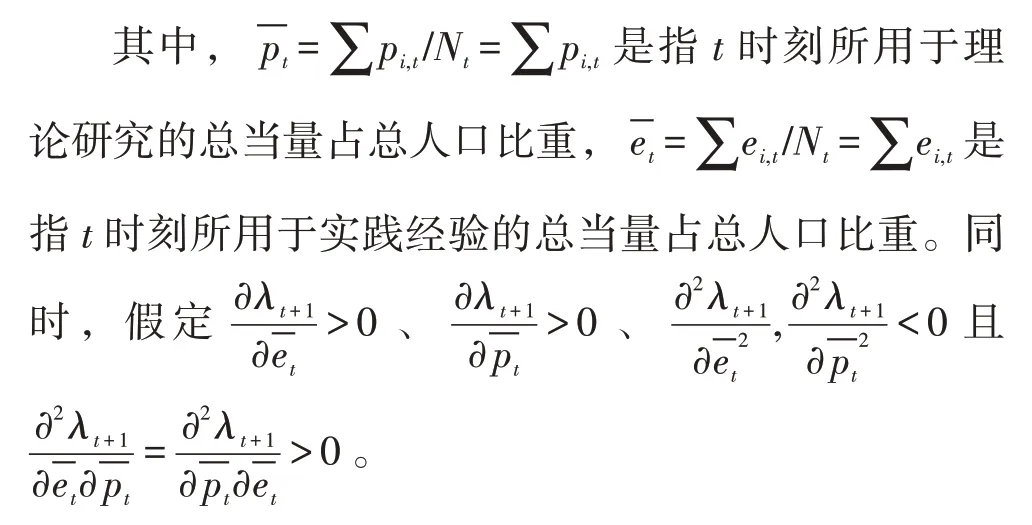

t+1 时刻的技术水平λ由前一时刻t 的人力资本存量决定,即:

(四)个人效用函数

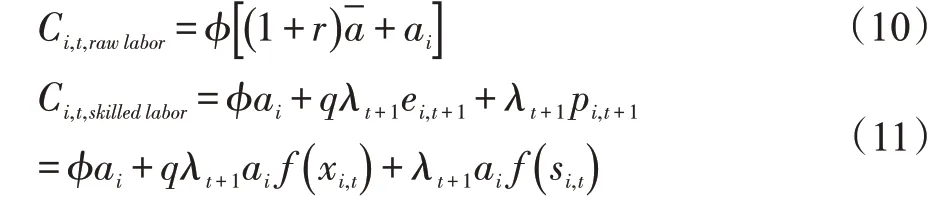

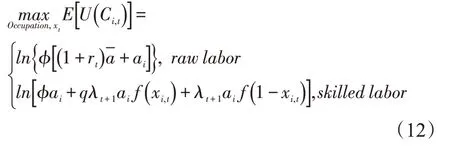

对于个体而言,其目标函数为最大化两阶段总期望效用,且效用U( C)取决于消费C。同时,假定个体无时间偏好,且财产不存在继承。由此,个体决策函数如下:

其中,决策变量为Occupation、s和x,分别指职业选择、理论研究时间和实践经验时间。由于无时间偏好和总时间分配上限(x+s≤1)假定,消费预算受到收入约束,即:

令r表示利率,并联立式(2)到(6),上述消费预算约束条件可改写为:

同时,考虑到总时间分配上限假定中不存在闲暇收益,个人决策目标函数可改写为:

(五)个人决策

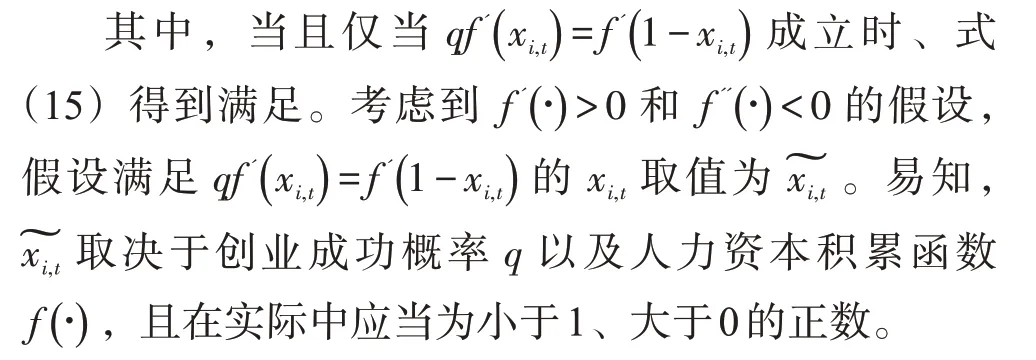

简化后,可以得到:

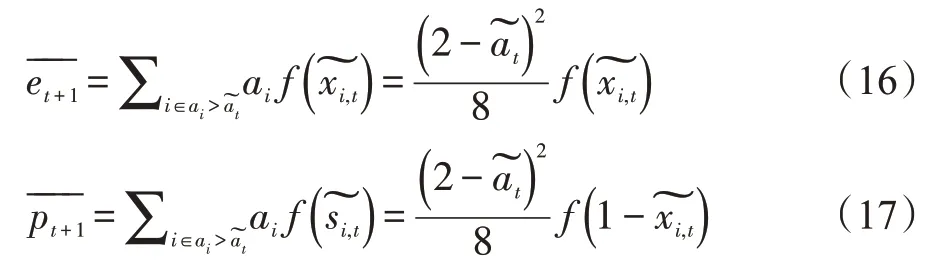

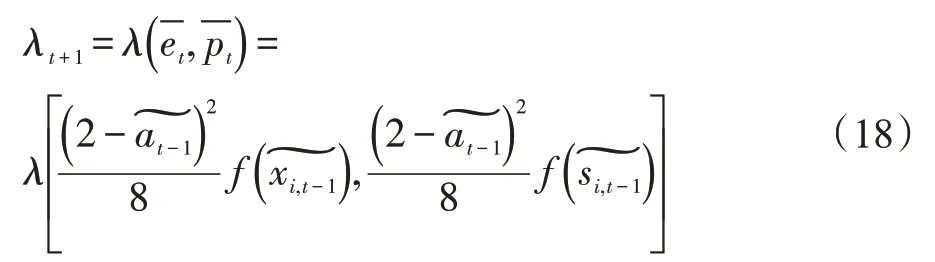

将式(16)和(17)代入式(7),可得t+1 时刻的技术水平如下:

(六)普惠金融、创业与经济增长

1.普惠金融与创业。

命题1:通过降低无差异能力水平,普惠金融有助于提高创业倾向。

同时,t+1 时刻的创业倾向(即企业家占总人口比重)e有:

由此,结合式(20)和(21),命题1得证。

命题2:较高的创业倾向有助于推动普惠金融。

总而言之,式(21)解释了普惠金融如何降低无差异能力水平并由此推动创业。具体而言,通过降低融资成本,普惠金融缩小了个人在青年阶段收入的折现率,由此鼓励个人采取积累人力资本的策略,即普惠金融有助于促进人力资本积累。

2.创业与经济增长。

命题3:更高的创业倾向推动经济增长。

由此,可进一步写出经济增长Y与创业倾向e的关系为:

命题4:经济增长提高创业倾向。

进一步转化上式可得:

由此,可以写出经济增长Y对创业倾向e的边际影响如下:

3.普惠金融与经济增长。

命题5:普惠金融发展推动经济增长。

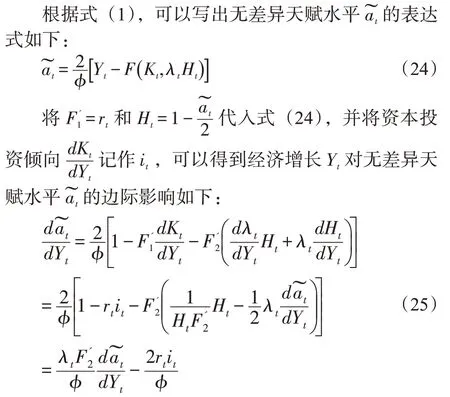

结合式(21)和(23),可以写出利率r对经济增长Y的边际影响如下:

命题6:经济增长推动普惠金融发展。

参考前文的推导过程,结合式(21)和(27),能够写出经济增长Y对利率r的边际影响如下:

四、实证研究设计

承接上一部分的理论分析及其推论,本部分基于我国2008—2019年的市级面板数据,构建了普惠金融指数和创业指数,并引入GDP 增长率,使用PVAR模型分析了普惠金融、创业与经济增长之间相互作用的结构性关系。

(一)面板向量自回归模型

为了验证本文提出的普惠金融、创业与经济增长之间的结构性关系,本研究采用PVAR 模型对中国市级面板数据加以分析。通过纳入变量的滞后项,PVAR 模型将所有经济变量视作内生变量,允许个体之间存在无法观测到的异质性,极大地缓解了内生性问题(Galariothis 等,2018)。因此,本节选择PVAR 模型以缓解创业生态系统理论中天然包含的内生性问题(Ward 和Zheng,2016)。PVAR 模型的基本构造如式(30)所示。

为了分析PVAR 模型及其估计结果,参考现有研究,在检验PVAR 格兰杰因果和回归结果之后,使用正交脉冲响应函数(Orthogonal Impulse Response Function)展开分析(Galariothis 等,2018;Zhang 和Zhao,2018)。本部分进行的PVAR 模型估计和分析均使用了Love和Zicchino (2007)提供的技术包。

(二)变量选择与指标设定

1.普惠金融。根据现有关于普惠金融的研究(Sarma 和Pais,2011;Zhou 等,2018;Beck 等,2007;Sarma,2008),同时考虑中国的具体情境(Zhou等,2018;Chen等,2018),参考Sarma和Pais(2011)、李建军和李俊成(2020)、李建军等(2020)以及Cao和Zhang(2022)等,本部分使用四维度普惠金融度量方式,将普惠金融分为四个维度——金融服务的可得性(Availability)、金融服务的渗透率(Usability)、金融服务的使用度(Effectiveness)以及金融服务的承受力(Affordability)。其中,可得性、渗透率和使用度为正指标,承受力为负指标。各维度的具体度量方式如表1 所示,具体内容如下:

表1:普惠金融指数各维度指标

(1)金融服务的可得性(Availability),是指金融服务需求方获得金融服务的难易程度。考虑人口规模和空间距离对金融服务可得性的影响,本文使用4 个指标度量金融服务可得性(Beck 等,2007):第一,人均金融机构网点数量,测度金融机构网点提供服务的拥挤程度。第二,金融机构网点密度,测度金融服务网点在空间上的搜寻难度。第三,人均金融从业人员数量,测度金融服务质量。第四,金融从业人员密度,测度金融服务在空间上的搜寻难度。

(2)金融服务的渗透率(Usability),是指金融服务在市场中的渗透率,即金融服务需求侧对金融服务的使用偏好。考虑到数据的可得性以及储蓄、保险的需求规模较大,本文使用储蓄渗透率(城乡居民人均储蓄规模)替代测度金融渗透率。

(3)金融服务的使用度(Effectiveness),是指金融服务需求侧对金融服务的使用频率和程度。考虑到存款与贷款是我国金融服务的主要形式,本研究使用人均金融机构存贷款规模度量金融服务使用度。存款为中小微企业提供缓冲(Bradley 等,2011),贷款是中国创业的重要融资渠道之一(Guiso 等,2004)。因此,存贷款规模反映了社会使用金融服务的频率和程度以及从中获得的收益(Zhou 等,2018),可被选作金融服务使用度的度量指标。

(4)金融服务的承受力(Affordability),是指传统金融服务对金融需求的快速响应能力和负荷能力,即传统金融服务满足金融需求的困难程度。本文使用金融机构存贷款规模占GNP 比例度量金融服务承受力。不同于金融服务的可得性、渗透率以及使用度,金融服务承受力是负向指标。

在此基础上,参考Sarma 和Pais(2011),通过极差标准化处理各指标测度值,并基于权重合成普惠金融指数(IFI)。不同的是,本研究在计算普惠金融四个维度的权重时,借鉴Cao 和Zhang(2022),采用变异系数法设定权重,借此避免主观设定权重可能带来的偏差。具体而言:首先,将普惠金融各个维度的指标进行标准化,将其测度值转化为0 到1 之间的正向指标,避免了量纲对度量产生的影响(Zhou等,2018);其次,通过变异系数法计算各个指标的权重(Zhou 等,2018;Jiang 等,2019);最后,合成公式,计算普惠金融指数。

2.创业。考虑到数据的可得性,借鉴陈逢文等(2018)、李宏彬等(2009)的做法,将自我雇佣增长率——地级市城镇私营和个体从业人员数占年末户籍人口比例——作为创业倾向的度量指标,记作EntrRatio。

3.经济增长。使用当年价格计算的地区生产总值(万元)加1 取对数作为经济增长的衡量指标,记作lnGNP(戴金平等,2017)。

(三)样本范围、数据来源与描述性统计

本文的样本为中国294 个市级行政单位,时间跨度为2008—2019年。数据主要来自中国研究数据服务平台(CNRDS)数据库。描述性统计结果如表2所示。

表2:描述性统计

五、实证结果分析

(一)正交脉冲响应分析

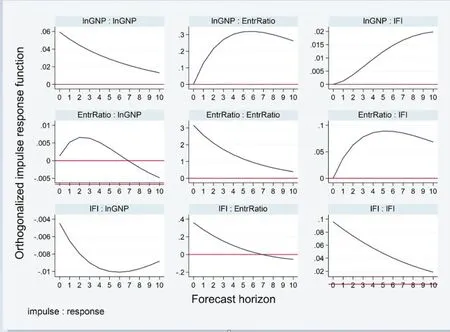

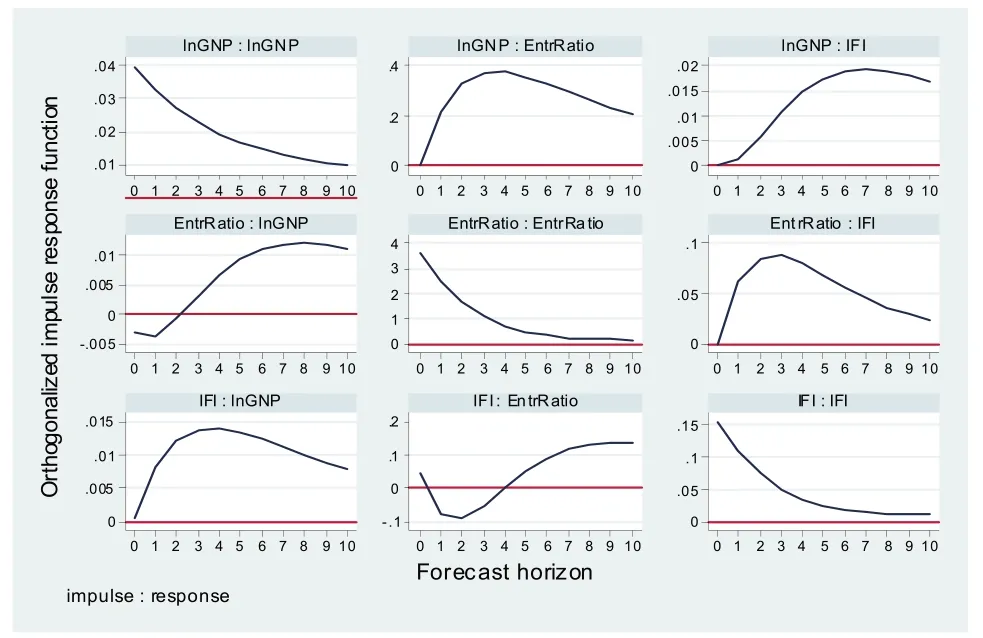

为了分析PVAR 模型及其估计结果,参考现有研究,使用正交脉冲响应函数(Orthogonal Impulse Response Function)展开进一步 研究(Galariotis 等,2018;Zhang和Zhao,2018),结果如图2所示。

图2:正交脉冲响应分析

1.普惠金融。首先,普惠金融存在长期的持续自我强化,为其可持续发展提供了可能。根据第三行第三列的图表可知,市级普惠金融的外生冲击一旦发生,该冲击将长期持续,但强度逐渐减弱,即若某市的普惠金融水平被外生地提高(如支持性的财政政策),这种改善将在未来较长期间持续推动普惠金融发展。

其次,普惠金融对创业倾向有促进作用,不仅为普惠金融的推广提供了红利,并且为创业的可持续发展提供了可能。根据第三行第二列的图表可知,市级普惠金融的外生冲击一旦发生,将在短中(0—7)期对创业倾向产生逐渐减弱的促进作用,该正向冲击将在持续约8年之后减弱为负向冲击。这一结果表明,普惠金融以长期创业倾向减弱为代价,促进了短中期创业倾向,或是由于普惠金融提供了更多的金融资源,缩短了创业准备期,进而促使创业活动提前。

最后,普惠金融不利于经济增长。根据第三行第一列的图表可知,一旦发生市级普惠金融水平提高的外生冲击,该市的经济增长将受到不利影响——尽管该影响不具有经济显著性,且效果最终趋于消失。这一结果表明,普惠金融或将扭曲市场配置资源效率,不利于经济发展。

2.创业倾向。首先,创业的自我强化与普惠金融相似,且效果强于普惠金融,为创业的可持续发展提供了可能。根据第二行第二列的图表可知,市级创业倾向的外生冲击一旦发生,该冲击将长期持续,但强度逐渐减弱,即若某市创业倾向被外生地提高(如政府政策支持创业),这种改善将在较长时间持续推动创业发展。

其次,创业倾向对普惠金融有促进作用,不仅为创业的进一步发展提供红利,并且为普惠金融的可持续发展提供可能。根据第二行第三列的图表可知,市级创业倾向的外生冲击一旦发生,将在短(0—3)期提高普惠金融水平,在中(4—5)期保持对普惠金融的稳定促进作用,而在长(〉5)期对普惠金融的促进作用逐渐减弱。这一结果表明,若想通过创业水平的提高促进普惠金融的发展,不能只看到初期的大幅度提升,长期来说,需要不断刺激创业,才能保持相对高的普惠金融促进强度。

最后,创业对经济增长的影响是分阶段的。根据第二行第一列的图表可知,一旦发生市级创业倾向的外生冲击,在短中(0—8)期经济将持续增长,而长(〉8)期来看,创业抑制了经济增长。这一结果表明,创业以长期经济增长下降为代价促进了短中期经济增长,或是由于创业早期为经济增长提供新动能,而长期来看,经济增长需要为持续的创业提供各种资源作为弥补。

3.经济增长。首先,经济增长同样具有自我强化,且强度介于普惠金融和创业倾向的自我强化强度之间,为经济增长的可持续发展提供了可能。根据第一行第一列的图表可知,市级经济增长的外生冲击一旦发生,该冲击将长期持续,但强度逐渐减弱,即若某市经济增长被外生地提高(如中央政策支持),这种改善将在较长期持续推动经济增长。

其次,市级经济增长对创业的冲击类似于市级创业倾向的外生冲击对普惠金融的影响。根据第一行第二列的图表可知,经济增长短中(0—7)期显著提高创业倾向,长(〉7)期对创业倾向的促进作用逐渐减弱。这一结果表明,若想通过提高经济水平促进创业的发展,不能只看到初期的大幅度提升,而是需要在长期不断刺激经济增长才能保持相对高的创业促进强度。

最后,经济增长能长期持续促进普惠金融增长。根据第一行第三列的图表可知,一旦发生市级经济水平提高的外生冲击,该市的普惠金融增长将受到长期有利影响。这一结果表明,随着市级经济的增长,该市的普惠金融水平会自然增长且通过自我强化长期持续。

(二)分地区子样本

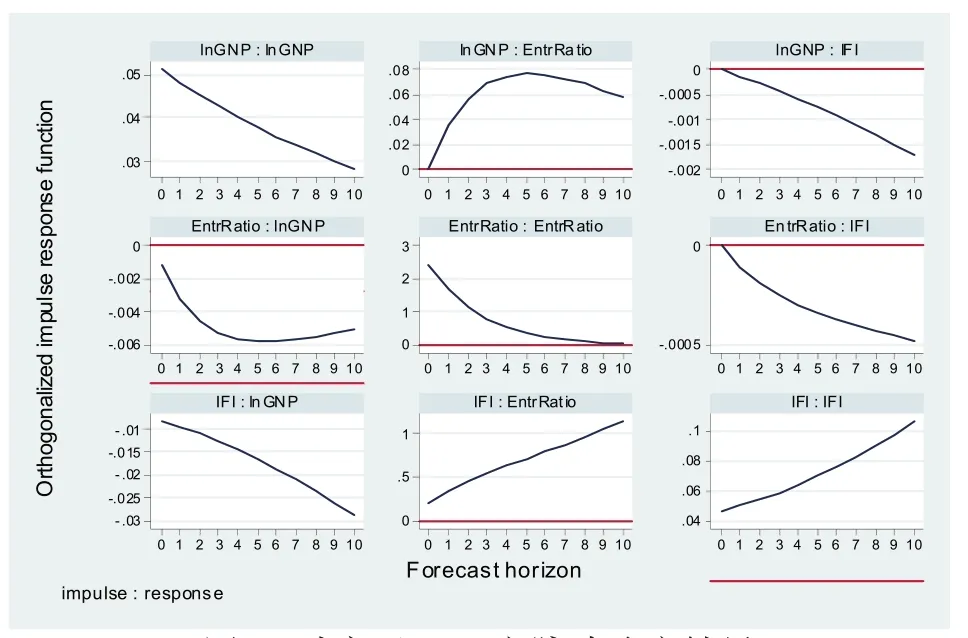

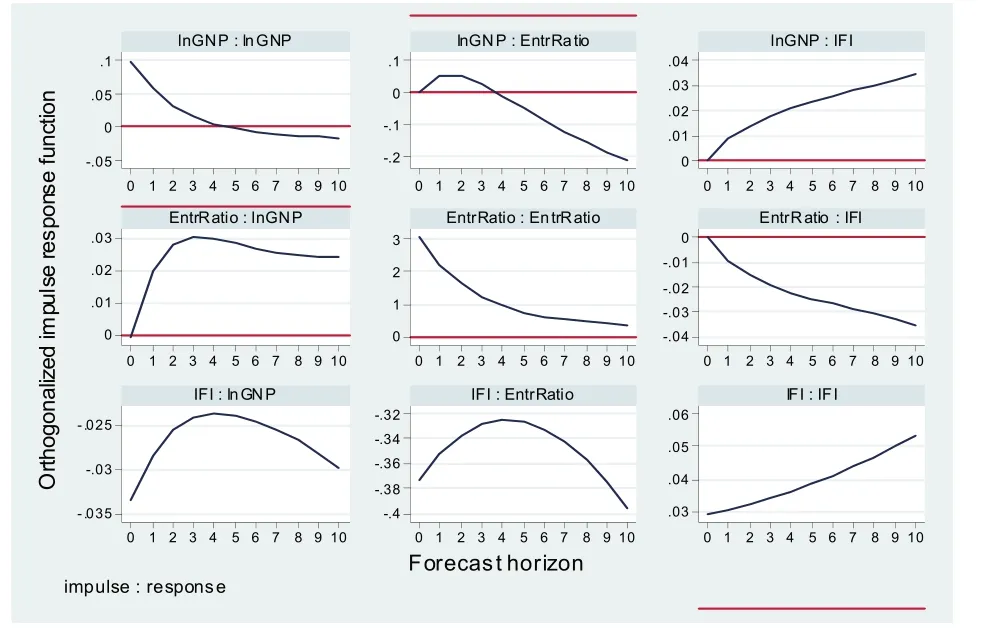

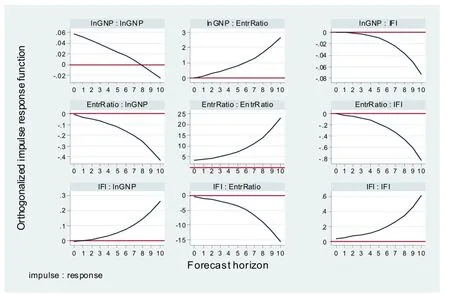

考虑到不同地区的经济社会文化发展存在差异,政策导向和扶持力度也有一定区别,本节根据国家统计局对中国经济板块的划分,分别从东部、中部、东北和西部四个地区探究创业生态系统的市域内循环是否可行。

按经济板块划分后的子样本正交脉冲响应结果如图3—图6 所示。总体而言,市域创业生态系统能够在各个地区的地级市实现自我“生长”,东部城市需注意普惠金融对创业倾向的“先抑后扬”作用,而其他经济板块的城市则需要注意更多的发展问题并推出针对性扶持措施。

图3:东部地区正交脉冲响应结果

图4:中部地区正交脉冲响应结果

图5:东北地区正交脉冲响应结果

图6:西部地区正交脉冲响应结果

东部地区的地级市构建市域创业生态系统能够实现自我发展。一方面,普惠金融、创业和经济增长均具有自我强化作用,且相互之间均能够(至少在中期之后)形成正向推动作用。另一方面,东部城市的普惠金融发展在短(1—3)期不利于创业,创业活动在短(0—2)期不利于经济增长,需要保持政策定力,持续推动相应政策度过“阵痛期”。

中部地区的地级市在构建市域创业生态系统实现自我发展时,需注意普惠金融与经济增长之间的相互抑制作用以及创业活动对普惠金融和经济增长的抑制作用。

东北地区的地级市在构建市域创业生态系统实现自我发展时,需注意普惠金融与创业活动之间的相互抑制作用、普惠金融对经济增长的抑制作用以及经济增长在中长(5—10)期对创业活动的抑制作用。

西部地区的地级市在构建市域创业生态系统实现自我发展时,需注意普惠金融与创业活动之间的相互抑制作用、创业活动对经济增长的抑制作用以及经济增长对普惠金融的抑制作用。

六、研究结论与政策建议

基于世代交叠模型及理论分析、PVAR 模型及实证分析,本文发现:第一,普惠金融、创业与经济增长之间存在相互推动作用,可以通过推动普惠金融,优化创业生态系统,进而实现可持续发展。第二,普惠金融与经济增长之间的相互推动作用以及创业与经济增长之间的相互推动作用要求技术水平超过临界值,这就对人力资本存量提出了要求,但也能够成为推动可持续发展的抓手。第三,理论结论和实证结果还强调了避免陷入特定发展陷阱的必要性,包括过低的人力资本回报、过低的系统要素水平、过低的人力资本存量禀赋以及过低的技术水平禀赋,因此,对于政策的短期效果应当持有容忍度并持续推动直至实现长期效果。第四,通过构建市域创业生态系统实现市域经济社会的可持续发展存在事实可能性。通过基于实证数据的脉冲响应分析,本研究发现普惠金融、创业以及经济增长具有自我强化作用:一旦政策外生地推动了三者之一的发展,该外生冲击将持续存在并外溢扩散。

本文为推动经济可持续发展提供了理论依据和政策建议。尽管“在中国市级行政单位范围建立创业生态系统实现经济可持续发展”存在可能性,但一些发展陷阱仍然值得警惕。通过构建市域创业生态系统实现经济可持续发展需要警惕人力资本回报过低、系统要素(普惠金融)水平过低以及人力资本存量过低导致的技术水平过低。尽管以上发展陷阱出现在当今中国的可能性较低,但仍然值得中国以及其他新兴经济体——尤其在发展程度相对较低的区域——警惕,例如可以通过发展教育促进人力资本积累,从而同时促进创新和创业。

不同地区的地方政府需要“因地制宜”地利用政策工具协调经济增长、创业及普惠金融之间的关系。例如,普惠金融和创业扶持政策能够在全国范围的城市形成长期正向的自我反馈,经济增长能够在东部和中部城市形成长期正向的自我反馈,但在东北部和西部城市则无此效果。又如,普惠金融和经济增长能够在东部和西部城市形成正向反馈循环,普惠金融和创业、经济增长和创业则仅能够在东部城市形成正向反馈循环。因此,各地政府应当根据实际情况,权衡目标优先级和资源约束条件,优化资源使用效率,提高政策效果。