财政预算绩效管理改革成效的实证研究

2022-10-17翁浩峰

翁浩峰

(复旦大学 经济学院,上海 200433)

1 引言

近些年来,每到年末,财政“突击花钱”现象就会引起社会广泛关注。“突击花钱”现象可以说是中国财政领域长期存在的问题。这不仅体现在媒体的高度关注上,也反映在问题的持续发生上。2007年,全国各级政府12月财政支出占全年支出的比重超过25%。到了2021年,《半月谈》2021年第2期再次发文《花钱变成“技术活”? 年底“突击花钱”歪风抬头》,强调注意“突击花钱”情况。

“突击花钱”的问题究其性质是政府预算执行进度滞后,与政府预算管理的工作密切相关。由于预算执行过程中前期支出进度滞后,使得财政资金积压,不得不在年末加大支出,从而导致了“突击花钱”现象(汪德华等,2018)。要从根本上解决这一问题,就应当从政府预算管理着手做出框架性的调整。

对此,我国开展了政府预算绩效管理改革,即通过建立科学、合理的绩效评价管理体系,规范财政支出绩效评价行为,提高财政资金使用效益。2006年前后,地方各级财政部门陆续开展预算绩效评价试点。2011年,财政部在各地实践的基础上颁布多个文件,明确和规范了财政支出绩效评价的体系。2018年国务院发布了《关于全面实施预算绩效管理的意见》,明确提出全面预算绩效管理的改革框架。

政府预算绩效管理改革作为财政预算管理领域的一项重要改革,对其改革成效值得系统分析,从而利于总结改革经验,推动现代预算制度的建设。而结合财政管理中的顽疾——“突击花钱”现象,有助于从侧面反映改革的具体成效是如何落到实处的。

2 研究设计

2.1 研究假设

预算绩效管理改革关注预算的执行情况,预算执行进度、预算实现的成效等都在考察范围之内,包含事后评估且会关联到下一年预算。因此地方财政部门会在财政支出过程中与年初预算保持一致。而“突击花钱”正是预算与执行中不一致的一大后果。

基于上述分析,文章提出如下研究假设:

假设1:预算绩效管理改革可以降低政府支出预算和决算之间的偏离度,从而提高资金使用效率。

假设2:预算绩效管理改革对降低政府预决算偏离度的作用程度随时间变化而提高,实施改革的时间越久,资金使用效率越高。

假设3:预算绩效管理改革通过改善政府年末“突击花钱”现象来降低政府支出预决算偏离度,提升政府资金使用效率。

2.2 变量选择

被解释变量为支出预决算偏离度exp。

支出预决算偏离度 =(支出决算数-支出预算数)÷ 支出预算数×100%。

该指标用来反映地方政府支出的预算数与决算数之间的差异,以此体现地方政府在制定支出预算,与实际执行过程中的准确性是否存在疏漏。

解释变量为ref,表示预算绩效管理改革是否开始,为虚拟变量表示。

控制变量借鉴于海峰等(2021)的研究,选取了如下变量:GDP表示人均GDP,Indus表示工业化水平,city表示城市化水平,fis表示人均财政支出。

3 实证研究

3.1 数据来源与描述性统计

文章使用30个省市(西藏自治区因数据缺失未采纳)2000—2018年的面板数据,共570个样本。被解释变量数据财政预决算偏离度来源于《财政统计年鉴》,其他控制变量数据来源于《国家统计年鉴》、财政部国库处发布的《全国分地区财政一般预算收支累计完成情况表》、上海财经大学发布的《中国财政透明报告》等文件。

变量的描述性统计见表1。

表1 描述性统计

3.2 实验设计

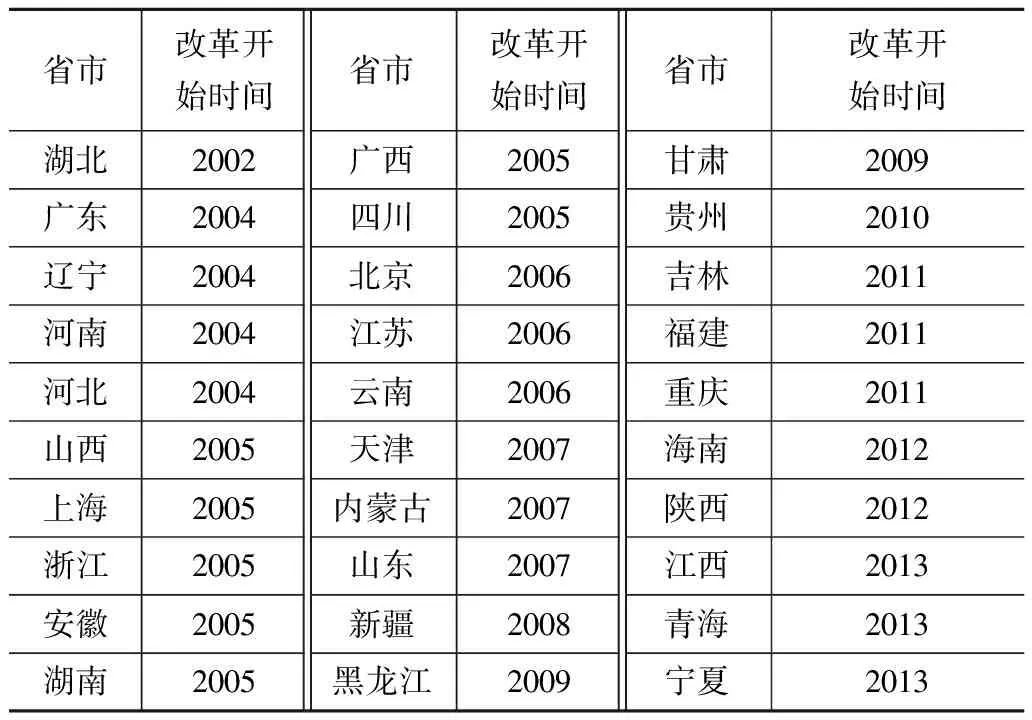

通过整理各地有关预算绩效管理改革的相关文件,文章发现我国预算绩效改革的开展是在各省市不同时间分别进行试点,早期也缺少全国性统一的政策文件指导和强制要求,因此形成了一个准自然实验,可以使用这个构建双重差分模型,进行因果识别,确定推行改革所带来的效果。因为外部冲击不是同时发生,因此使用多期双重差分模型(多期DID)。表2列示了各省市开始预算绩效改革的时间。

表2 各省市预算绩效改革的开始时间

文章采用多重差分模型,将经过预算绩效改革的省份视为处理组,未经过改革的地区视为控制组,构建了如下模型:

, =+, +, +++,

(1)

, 为被解释变量,在文章中指省在年的财政支出预决算偏离度。

, 是虚拟变量,表示如果省在年及以前发生改革,则该变量为1;如果省在年及以前未发生改革,则该变量为0。

为重点关注的系数,该系数表示的是预算绩效管理改革对地方财政偏离度的因果影响。

, 为省市的相关控制变量。

为控制时间固定效应。

为控制地区个体固定效应。

3.3 多期DID回归结果

对于预算绩效管理改革对地方财政支出预决算偏离度的影响,使用的是多期DID模型进行回归。回归结果如表3所示。

表3 基准多期DID回归结果

控制了时间固定效应和省市固定效应后,发现实行预算绩效管理改革能够显著降低地方财政支出的偏离度,系数在5%的显著性水平上显著为负,表明实行了预算绩效管理改革的省市预算支出偏离度将下降1.13个百分点,相较于平均9.95%的预决算偏离度,相当于下降了11.36%。可以认为预算绩效管理改革对于控制地方政府支出偏离规划的行为是有成效的。符合假设1。

对于控制变量而言,人均GDP与地方财政预算偏离度之间呈显著正相关,这是因为地方经济发展水平越高,财政支出要覆盖的项目就越多越复杂,预算中就越难以完全预测到;人均财政支出规模与预决算偏离度之间呈显著负相关,人均财政支出规模越大,意味着地方政府手中握有的财政资源越多,相对的也就更能够灵活地应对预算执行中所面临的种种未预料到的问题。

4 稳健性检验

4.1 平行趋势检验

要应用多期DID模型,最重要的是能够通过平行趋势检验。通过将实施改革带来的总效应分解,衡量了改革前4年(pre1-4)和改革后10年(post1-10)的政策效果。可以发现,在改革实施以前,改革实施省市与改革未实施省市的预决算偏离度不存在显著的趋势差异。但改革实施之后,预决算偏离度迅速下降,显著为负,说明改革前处理组和对照组的趋势一致,是改革造成了显著差异,证明符合平行趋势假设。且该效应在之后的10年内都在不断加强,说明随着改革的深入推进,对于预算约束的效果越来越好,符合假设2。

4.2 安慰剂检验

为了检验地方支出预决算偏离度的下降确实是由改革引起的,而不是由其他不可观察的原因带来的,因此要进行安慰剂检验。对文章涉及的30个省市开展预算绩效管理改革的起始时间随机调整,重复使用数据对基准模型(1)进行回归500次,可以发现估计值的结果集中于零点附近,因此可以认为前文所得到的, 系数在安慰剂检验中是异常值。通过安慰剂检验说明了预算绩效管理改革的实际效果是真实的。

4.3 区域异质性分析

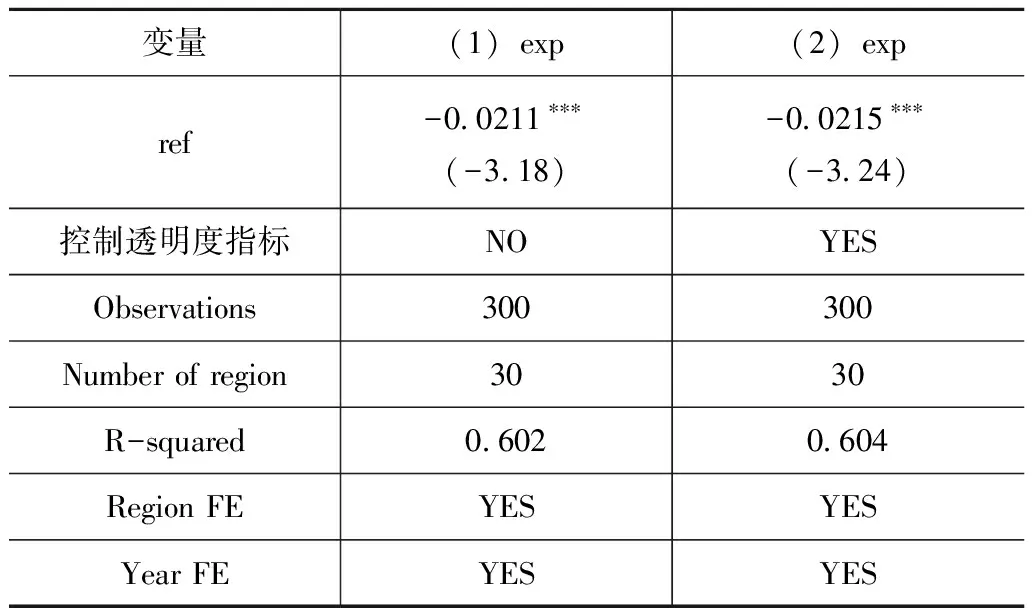

不同省市地方政府对于财政预算管理重视程度不同、管理能力上有差异,预算绩效管理改革的实际执行效果也可能产生差异。文章选择了上海财大发布的《中国财政透明度报告》,使用省级财政透明度指数作为地方财政管理能力的代理变量。其可在一定程度上反映出地方政府财政管理的能力和重视程度。但该指标自2009年发布,因此这部分分析选择2009—2018年的省级面板数据,将财政透明度指标作为控制变量,增加到原本的多期DID模型当中,结果见表4。

表4 增加财政透明度指标进行异质性分析

表4列(1)是2009—2018年基准的多期DID回归结果,共300个样本。列(2)是增加了财政透明度指数后的回归结果。两个多期DID回归的结果均在1%的显著性水平上显著为负,且数值相近,与上文结论保持一致。这说明不同地方政府财政管理能力的差异并不会影响到预算绩效管理改革的实施效果。

5 机制研究

5.1 影响机制分析

文章发现当一个省市实施了预算绩效管理改革后,其财政预算与决算的偏离度会有所下降,下面将进一步讨论这一现象背后的作用机制。

在已有的研究中,不少学者注意到了省级政府“突击花钱”的现象。李燕(2012)认为财政预算管理体制中存在的问题是“突击花钱”现象的成因。康锋莉(2020)使用中国30个省市2005—2018年数据,在DEA-Totbit框架下测算了中国省级政府的财政支出效率,发现“突击花钱”现象一定程度上降低了财政支出效率。由此可见,“突击花钱”现象源自我国财政管理体制存在的不足之处,并将影响我国财政支出的效率。

在此基础上,文章进行合理推测:抑制“突击花钱”现象,使预算绩效管理改革发挥效力,是降低预决算偏离度的重要机制:

预算绩效管理改革→“突击花钱”现象缓解→地方支出预决算偏离度下降。

5.2 实证检验

基于此,文章选取了30个省市2000—2018年的月度财政支出决算数据,构建了“地方财政预算执行进度”这一科学反映“突击花钱”现象的严重程度的指标,以此作为中介变量进行回归,深入研究预算绩效管理改革影响预决算偏离度的作用机制。地方财政预算执行进度的构建根据汪德华和李琼(2018)的方法,以12月财政支出占全年财政支出的比重作为描述“突击花钱”现象的指标。该比重越大,全年财政支出越集中在年末,突击花钱的现象越严重。

根据温忠麟和叶宝娟(2014)提出的检验程序,运用Bootstrap检验中介效应的大小。由于中介效应的检验模型中要求中介变量、被解释变量、解释变量均为连续变量,使用前述的虚拟变量, 在此处并不合适。因此,将解释变量改为1, ,表示在年时,省市已经推行预算绩效管理改革的年数。控制变量同基准回归一致。

Bootstrap法检验结果见表5。

表5 检验中介效应

由表5模型(1)结果可知,中介效应显著存在,且占比较高。Bootstrap法检验下,间接效应系数在1%的显著性水平上显著为负,且置信区间不包含0,说明中介效应存在,中介效应占比达33%以上。

模型(2)将中介变量改为每年第四季度财政支出占全年决算支出的比重,检验结果依然显著,中介效应和直接效应均显著降低了地方政府财政支出预决算偏离度。且中介效应占比超过30%,证明预算绩效管理改革影响支出预决算偏离度的主要途径之一就是缓解“突击花钱”情况,保证预算执行进度按期完成。符合假设3。

6 结论

文章用30个省市2000—2018年的财政支出预决算数据,根据各地实施预算绩效管理改革这一外生冲击构造了多期DID模型,定量研究了预算绩效管理改革对地方政府预决算偏离度的影响。

从实证结果来看,定量地证明了地方政府实施预算绩效管理改革能显著降低当地预决算偏离度的结论。在这个基础上,文章还特别研究了改革的传导机制。实施预算绩效管理改革能够缓解“突击花钱”现象,使得地方政府的预决算更加合理,预决算偏离度下降,财政支出效率提升。

文章的研究结果表明,预算绩效管理改革是减少政府支出无谓损失、提高资金使用效率的有效途径。将当前的改革长期持续推进下去,将为推进国家治理体系和治理能力现代化起到重要作用。