基于大数据的国家级“专精特新”企业发展态势研究

2022-10-17邢玉冠杨道玲

邢玉冠,杨道玲

(国家信息中心,北京 100045)

1 研究背景

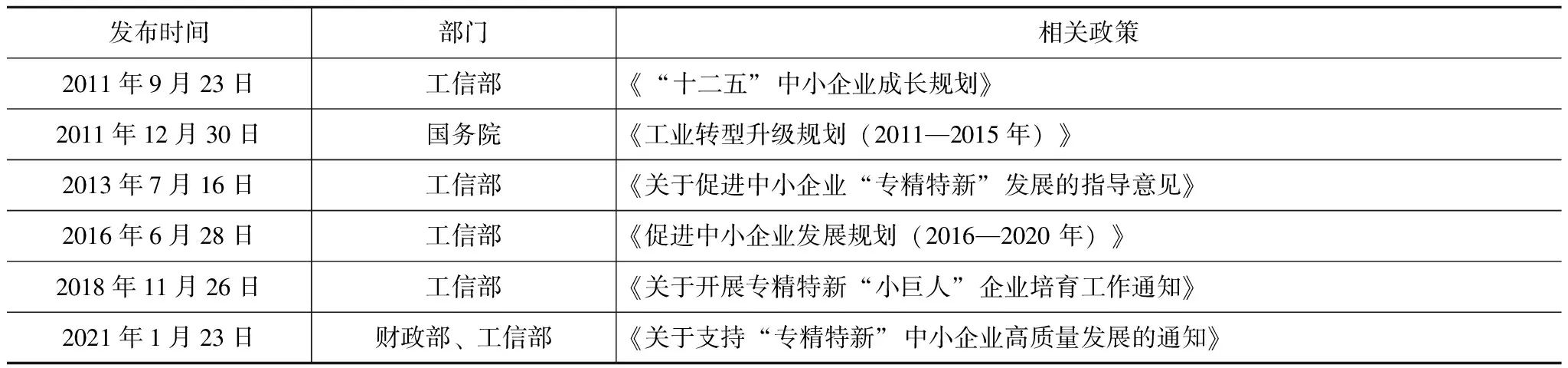

“专精特新”企业是指具有“专业化、精细化、特色化、新颖化”特征的中小企业。2011年,工业和信息化部首次提出“专精特新”概念,在发布的《“十二五”中小企业成长规划》中将“专精特新”作为中小企业转型升级、转变发展方式的重要方向。2011年12月,国务院印发的《工业转型升级规划(2011—2015年)》将发展“专精特新”企业作为推进中国特色新型工业化、调整和优化经济结构、促进工业转型升级的重要举措。此后十年间,国家层面培育“专精特新”企业的政策供给持续推进、不断深化(见表1)。如2013年7月,工信部专门发布了《关于促进中小企业“专精特新”发展的指导意见》,2016年6月发布的《促进中小企业发展规划(2016—2020 年)》中将“专精特新”中小企业培育工程作为提升中小企业创新能力的六大关键工程之一。中央政治局会议以及“十四五”规划也多次提及发展“专精特新”中小企业。国家的高度重视促进“专精特新”企业不断实现高质量发展。

表1 “专精特新”企业相关的部分政策

目前,我国对“专精特新”企业已形成不同层级的多种评定方式,如各市评定的“专精特新”企业、各省评定的“专精特新”企业、工信部评定的专精特新“小巨人”企业、中央财政特别支持的重点专精特新“小巨人”企业以及工信部与工业联合会评定的制造业单项冠军企业等。此外,一些地方政府还专门设置了“隐形冠军”“瞪羚企业”等评定本地中小企业的称号。文章将工信部于2021年11月宣布的4762家国家级专精特新“小巨人”企业作为研究对象,通过大数据技术对相关企业的工商登记注册、研发创新、人员招聘等信息进行分析,研究国家级“专精特新”企业的发展情况及存在问题。

2 国家级“专精特新”企业发展现状与成效

2.1 “专精特新”企业的总体实力

从资金实力看,4762家国家级专精特新“小巨人”企业中,注册资本在1000万~5000万元的企业分布最多,在总量中占比为33.7%,其次是注册资本在5000万~1亿元的企业,占比为30.7%,注册资本在1亿元以上的企业占比达到了28.4%,1000万元以下的企业占比为7.1%。从参保人数来看,24.5%的国家级“专精特新”企业参保人数在20~100人,60.5%的国家级“专精特新”企业参保人数在100~500人,参保人数在20人以下的企业仅占2.9%。这表明国家级“专精特新”企业整体规模较大,且资金实力较雄厚。从企业寿命看,有研究表明,我国中小企业平均寿命仅3年左右,但国家级“专精特新”企业存续年限主要集中在10~30年,占比为77.3%,有23家企业存续年限达到40年以上。可见,国家级“专精特新”企业平均存续年限远大于普通中小企业,表明这些企业不仅专业技术能力出众,且具有较优良的经营策略,抗风险能力总体较强。

2.2 “专精特新”企业的分布情况

从领域来看,国家级“专精特新”企业主要为制造业企业,在总量中的占比达到65.8%,“科学研究和技术服务业”“信息传输、软件和信息技术服务业”占比也均超过10%,分别为12.5%和10.3%。从细分行业来看,国家级“专精特新”企业数量排名前五的行业分别为“通用设备制造业”“专用设备制造业”“电气机械和器材制造业”“计算机、通信和其他电子设备制造业”“化学原料和化学制品制造业”,企业数量均超过200家。可以看出,国家级“专精特新”企业更多地集中在高附加值、高技术含量的行业中,有利于进一步鼓励和引导中小企业发展,带动产业结构优化。

从区域分布来看,2917家“专精特新”企业分布在东部,占全量的61.3%;1177家企业分布在中部,占全量的24.7%;仅有668家企业分布在西部,占全量的14%。从省份分布来看,国家级“专精特新”企业主要分布在浙江省、广东省、山东省、江苏省和上海市,多集中于经济发达地区。

2.3 “专精特新”企业的科研创新活力

从研发支撑体系看,目前“专精特新”企业已设立国家级研发中心312家,院士工作站500余个,省级技术中心、工程中心、研究院近5000个。从研发投入看,国家级“专精特新”企业平均研发强度高于7%,远超国家统计局公布的2020年规模以上工业企业研发强度(1.4%),也超过了全国研发投入前1000家民营企业的投入强度(2.6%)。从研发成果看,2017年以来,国家级“专精特新”企业专利申请量不断增加,截至2021年11月,企业平均专利申请量达到16.1件,远超全国企业专利申请水平。这表明“专精特新”企业科研支撑作用不断增强,在研发能力、创新活力方面大幅领先于一般企业,起到了积极的引领示范作用。

3 制约“专精特新”企业高质量的问题

3.1 政策方面:政策配套不完善、不精细

一方面,“专精特新”配套政策相对不足。近年来,虽然从国家到地方都已出台了不少支持“专精特新”企业发展的相关政策,但在税收、落户、用地、人才培育、技术服务等方面的配套政策仍不健全,如存在没有统一的技术服务申请流程和官方平台、缺乏针对性的校企人才持续性输送通道等问题。另一方面,“专精特新”政策对于地方企业的精细度不够。一些地方政府在拟定、执行政策时疏于“因地制宜”的考虑,未进行有针对性的实地专项调研,政策执行效果受制于地方人力、物力和财力,导致部分政策流于表面,未能形成对“专精特新”企业的有效支撑。部分地方出现市级层面非常重视“专精特新”企业培育,但区级层面缺乏相应衔接措施,使上下工作联动困难。

3.2 融资方面:融资渠道少、门槛高

当前,我国多层次融资体系仍不完善,部分“专精特新”企业虽有融资需求却无融资能力和渠道。一方面,企业在股权和债券方面融资难度大。由于不少“专精特新”企业项目处在中早期阶段,且项目周期长、资金短期回报少,导致大量投资人因风险规避、短期变现能力差等原因而拒绝投资;风投机构往往根据市盈率模型,依据公司净利润进行估值,导致很多弱周期、新赛道的企业较难获得风投认可。另一方面,通过银行等金融机构进行间接融资门槛高。科创类企业在“专精特新”企业中占比较大,由于其普遍存在轻资产、高风险特征,且多数没有历史信用记录和传统抵押物,难以达到金融机构设置的融资条件。虽然近年来知识产权质押、科技贷等融资渠道积极发展,但仍有部分企业反映遇到企业专利价值评估难、评估费用较高等问题。

3.3 创新方面:协同机制不完善、关键领域发力弱

近年来,“专精特新”企业不断加大创新投入,但在协同创新体系建设和关键核心技术研发方面存在不足。科技创新的生态特征决定了单个企业在创新方面“孤掌难鸣”。由于我国尚未形成成熟的产学研用融合的协同创新体系,缺乏统一解决基础性和行业共性问题的服务机构,创新资源的开放共享机制不完善,创新资源的封闭独享,导致不少企业常面临“从头干”的问题。另外,“专精特新”企业对关键技术攻坚力度不足。2020年中科院提出35项需要攻坚的“卡脖子”技术。但数据显示,2017—2021年国家级“专精特新”企业在“卡脖子”技术领域的专利申请量占比仅为3.1%,表明“专精特新”企业未能将“卡脖子”技术领域作为创新研发的主要方向,降低了参与突破科技封锁的能力。

3.4 品牌方面:对提升市场领导力重视不足

代表世界制造业先进水平的德国“隐形冠军”企业十分注重市场领导力的培育,从而在制定行业创新和技术标准时发挥重要作用。但我国“专精特新”企业普遍对加强品牌建设、提升市场领导力重视不够,市场认可度低,更鲜有资格参与行业相关标准的制定,导致在专业化领域难以有效发挥示范和引领作用。工信部在评选第三批专精特新“小巨人”时考虑让更多企业获得培育机会,而放松了对“参与本行业国际国内标准的制定”的要求,这也是部分入选企业市场领导力有所欠缺的原因。互联网招聘数据显示,2016年以来,国家级“专精特新”企业对市场型人才的需求占比呈现下降趋势,截至2021年11月,国家级“专精特新”企业市场型人才占比仅为13.2%。这一数据表明,我国“专精特新”企业在产品营销和市场运营方面的市场竞争意识相对趋弱,不仅限制“专精特新”企业在国内的发展,也掣肘企业“走出去”参与全球市场竞争。

4 对策建议

4.1 持续优化政策设计,助力企业获取针对性政策

加快建立完善“专精特新”企业在用地、人才、技术服务等方面的配套政策体系,形成有效的人才培养输送机制。因地制宜为“专精特新”企业量身打造财税优惠政策,引导形成更精准有效的企业减负机制。

4.2 适当降低融资门槛,助力企业拓展多元融资渠道

在直接融资方面,为“专精特新”企业牵线搭桥,引导基金和私募股权基金提供中长期投资,保障企业在起步、发展过程中大显身手。在间接融资方面,鼓励银行等金融机构为“专精特新”企业量身定做金融服务方案,适当降低融资门槛,完善知识产权质押、股权质押等多种抵押方案。

4.3 培育创新协作生态,助力企业攻破“卡脖子”技术壁垒

引导企业加强基础应用研究,研发投入向核心基础零部件、关键基础材料、先进基础工艺等方面倾斜,专注于突破“卡脖子”等关键技术的研究。建立完善“产学研用”创新协同生态体系,探索技术创新协作模式,明确利益分配机制,疏通科研成果转化通道,促进成果转化市场繁荣发展。

4.4 重视市场品牌培育,助力企业树立行业领导力

鼓励“专精特新”企业将技术创新与产业发展、市场需求紧密结合,进一步完善市场型人才培养体系,以专业化和精细化为抓手,以特色发展和市场需求为导向,逐步强化品牌形象,树立市场领导力,并逐步参与行业标准的制定。