唐提式养老金融产品的国外研究进展

2022-10-13王力平

王力平,隋 杰

(天津职业技术师范大学经济与管理学院,天津 300222)

唐提(Tontine)是一个投资计划,按照牛津英文辞典的解释,“参与者将资金投入到一个债权或共同基金中并每年从中获得支付,随着参与成员的不断去世,存活者每年所获得的支付不断上升,直到最后一个存活者获得所有支付。”①。唐提式产品以支付结构既符合老年人在高龄阶段因医疗保健支出的逐渐增大而不断上扬的特征[1],又降低了保险公司的长寿风险承担,重回养老金融领域的学术视野,国外文献逐渐对这种“传统产品”进行创新研究。之所以称其“传统”,是因为其最初由银行家Tonti于1654年提出,并在17世纪和18世纪广泛应用于法国和英国的政府财政融资[2],19世纪后期成为美国保险市场上最受欢迎的产品,但在20世纪初因为保险公司高层徇私而被禁止[3]。该产品于当前人口死亡率的明显改善、全球低利率的环境中,以及第二代偿付资本监管的背景下被学者们重新提出[4-6],认为其可以作为一种个人养老资金规划的有效工具。

国内的养老金融产品创新研究集中在住房反向抵押贷款、长期护理保险、个税递延型商业养老保险以及养老目标基金[7-12]等,对于唐提式产品的探索尚未展开。基于此,本文系统地梳理近年来国外有关唐提式产品的研究,阐明其风险分担特征与支付结构设计,并与其他产品进行比较,梳理了唐提式产品与生存年金或阶段性撤资等产品的多种可能组合方式,以期为我国个人养老金融产品设计和组合配置提供新的思路。

1 唐提:需求背景与产品特征

1.1 需求背景

1.1.1 保险公司的风险管理

传统唐提的支付由两部分构成:一是利息收益;二是死亡溢酬。相较而言,生存年金类产品没有“独立的”死亡溢酬账户,其稳定持续的支付设计遮蔽了死亡溢酬的存在,被称为“隐性唐提”[13]。隐性唐提类产品的设计将保险公司暴露于系统性长寿风险和利率风险之下。当前,人口群体死亡率的明显改善和全球持续的低利率环境,加大了保险公司的偿付压力;保险公司还需要预备更高的偿付资本以满足第二代偿付资本监管要求。

1.1.2 个体的风险权衡

Chen等[14]认为,相比用较高的价格换取年金的全部长寿风险保障,消费者更愿意在产品的风险覆盖程度和风险附加费用之间进行权衡,即通过自身承担一定程度的长寿风险来获得产品提供的流动性支撑。此外,年金类产品的机制设计十分复杂,不利于购买者比较收益[15],因此唐提这种简单又古老的支付机制便被学者们重新提起。

1.2 产品特征

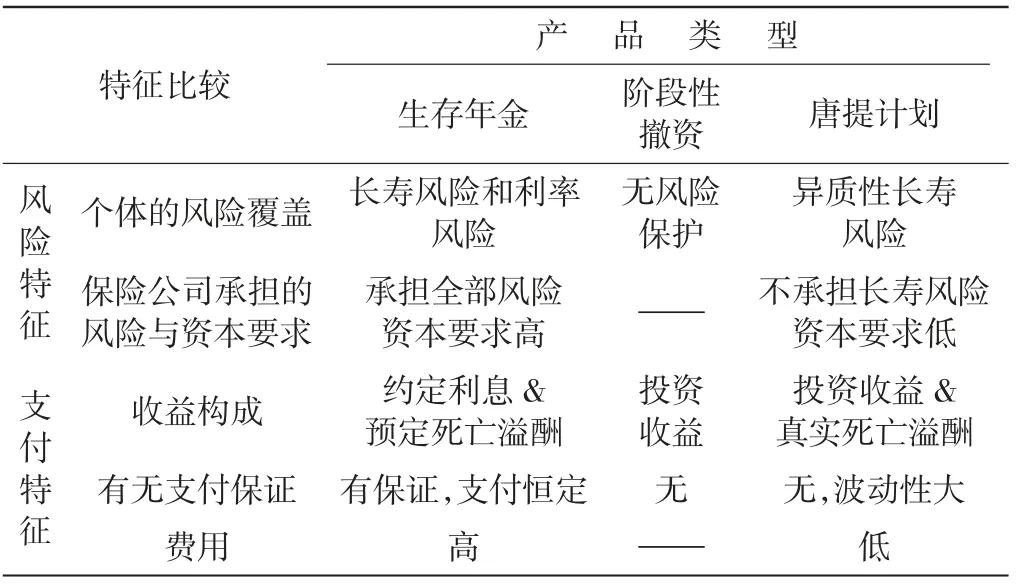

Hanewald等[16]认为,个体退休后的资金规划需要综合考虑投资风险、通胀风险、长寿风险以及购买带有保证的产品需要支付的费用4个方面的问题。暂不考虑通胀因素,个体可以作出2个截然相反的规划:一是全部年金化,个体不承担投资风险和长寿风险,但需要支付较高费用;二是自己投资并有计划地撤资以满足自己消费,称为阶段性撤资计划或自年金化,即个体承担所有风险但不需要支付费用。相比之下,唐提计划既可以通过支付较低价格获得部分长寿风险保护,又能够获得比撤资计划更高的每期收益。唐提计划的特征比较如表1所示。

表1 唐提计划的特征比较

从风险特征来看,生存年金为个体提供全面的风险保护,唐提计划只分散掉个体的异质性长寿风险,而阶段性撤资的个体完全暴露于投资风险和长寿风险之下。保险公司在年金业务中承担全部风险,进而面临更高的资本要求;而在唐提计划中,保险公司不承担任何长寿风险,系统性长寿风险由群体承担,异质性长寿风险在群体内分散———资本要求较低。阶段性撤资计划是个体的投资计划,因此不涉及保险公司及费用。

从支付特征来看,个体购买生存年金所获得的收益包括初始约定的利息和死亡溢酬,参与唐提计划所获得的收益包括投资收益和死亡溢酬。因此,相比生存年金,唐提计划可以享受资本市场的更高收益;相比阶段性撤资,唐提计划可以每期获得额外的非负的死亡溢酬。此外,生存年金的精致设计可以为个体提供恒定的支付保证,同时伴随较高费用;而唐提计划没有支付保证,费用较低,但其死亡溢酬支付的波动性随死亡率的增大而增大。

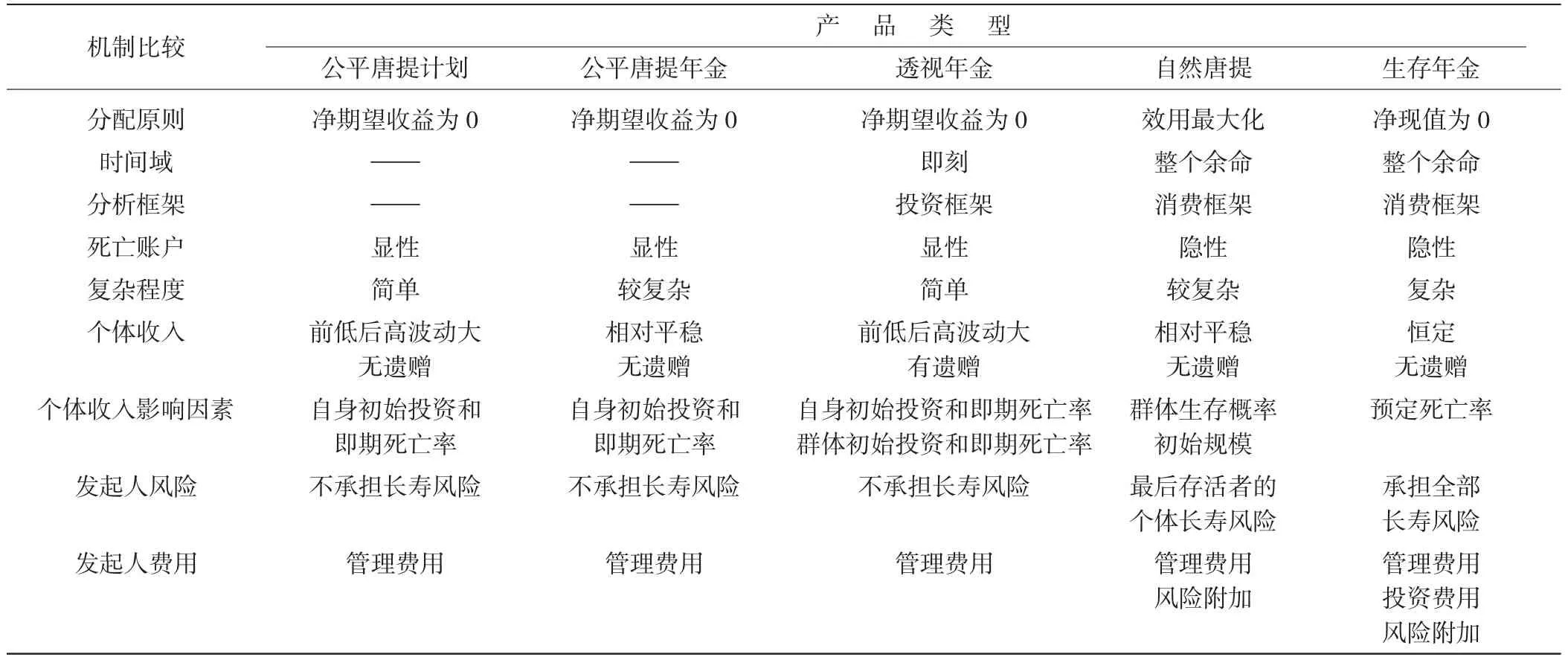

2 唐提式养老金融产品的设计机制比较

历史上用于财政融资的唐提设计是政府向唐提计划支付固定利息直到最后一个名义持有人死亡为止,而池内所有投资人的本金归政府所有。相比于历史唐提,当前被重提的唐提式产品是用于个体退休资金安排,其支付机制的设计重点在于管理群体内的长寿风险——异质性长寿风险分散与系统性长寿风险承担。有关唐提支付结构设计的研究,具有代表性的包括Sabin[17-18]从公平赌局的角度提出的公平唐提,Donnelly等[19-20]从费用公开透明的角度提出的透视年金,以及Milevsky等[21]从个人效用最优角度提出的自然唐提。

2.1 公平唐提计划(FTP)

2.1.1 公平唐提的设计

在公平唐提计划(fair Tontine plan,FTP)中,存活时间最长的参与人获得最大支付,因此Sabin[17]认为其具有一定的赌博性质,并根据公平赌局中每个参与者的净期望收益为0的原则,设计唐提计划的支付机制。历史唐提的设计存在4个明显的问题:一是年龄歧视,即年龄越大的成员,其获得支付越少;二是投资金额固定;三是计划封闭后期没有新人加入;四是支付后期很大而前期很低。因此,Sabin[17-18]提出了公平唐提。

假定加入唐提计划的个体具有不同的年龄、性别和初始投资额。个体i的投资金额为si,在t期其年龄为x,死亡率为qi。t期内若i死亡,则损失其全部投资,分派给其他存活个体;若在t期末i仍存活,则其可以获得本期内其他死亡个体投资额的分派。因此,其在t期获得的净期望收益为(不考虑投资收益)

式中:fi为连续时间下的死亡力,fi=-ln(1-qi);αij为当个体j死亡,存活人i从sj中分派到的比例,αij=-1,即死亡个体自身不获得分派。等式右边第1项为个体i在t期的期望损失,即损失全部投资额;第2项为其在t期的获得的期望支付,即其他每个个体死亡溢酬的分派之和。

根据公平唐提的设计理念,每个参与人每期的净期望收益为0,因此

根据式(2),可以计算每期每个个体i可能获得的分配比例αij和相应的死亡溢酬。从式(3)可知,个体i每期的期望支付,只与其自身的当期死亡力fi(或死亡率qi)和初始投资额si相关。因此,这样的支付设计可以实现年龄公平、投资额公平且新人进入无限制。

此外,公平唐提的存在有一个重要前提,即

群体内的单一个体的当期死亡力与投资额的乘积应低于全部个体乘积之和的1/2,这样能够保证每个参与人的损失存在上限,投资唐提损失的风险不会集中在某一个个体上。这在一定程度上限定了参与人的数量和结构,因为高龄、大额投资者的损失风险远大于低龄、小额投资者。此外,扩大参与人的范围和数量,可以缓解逆选择问题[22]。

2.1.2 唐提年金(FTA)的设计

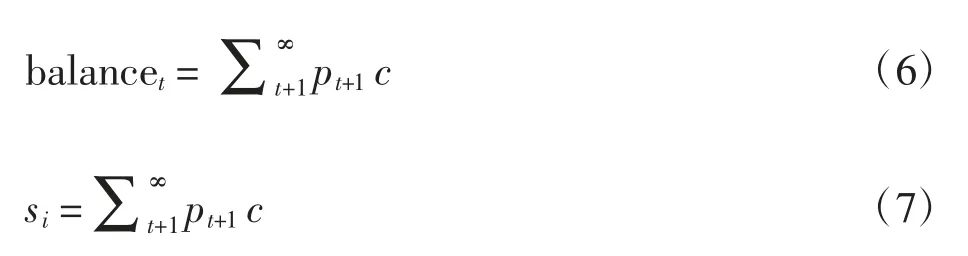

根据公平唐提的设计,投资者每期收益随着个体年龄和死亡率的上升而增加,低龄期间收入很低,而高龄期间收入飙升。为了平滑存活期间的支付流,文献[17]同时提出了公平唐提年金(fair Tontine annuity,FTA),即在每期支付中除了收益(死亡溢酬和利息)之外,还有部分本金返还,以维持每期恒定支付,即

式中:Dt为每期支付;∑j≠ifjsjαij为当期死亡溢酬;Δbalancet为当期账户本金变动,即本金返还,其需要满足

即每期的账户余额满足支撑未来每期的支付的固定支付c。而该固定支付c恰为将初始投资si购买生存年金所获得的每期收益,其中,pt+1为个体在t期存活的条件下,继续存活到t+1期的概率,不考虑投资收益。由于每期的真实死亡溢酬随机,因此公平唐提年金定义为期望收益E(Dt)固定的支付计划。相比公平唐提,唐提年金的支付流更加平稳,基本能够保持前期与后期的支付水平相当;相比生存年金,唐提年金存在明显的支付波动,因为死亡溢酬是按照真实死亡人数计算并当期分配,发起人不承担长寿风险。

2.2 透视年金(AOF)

Donnelly等[19]认为“年金之谜”的原因在于生存年金的设计复杂、定价隐蔽,没有明确的产品价格以及纯保费与风险费用,投资者无法清晰比较生存年金与其他投资产品的收益,其需求受制于投资者的金融素养。因此,Donnelly等[19-20]建立透视年金(annuity overlay fund,AOF),明确区分产品中的金融收益与死亡溢酬,建立创新支付机制。

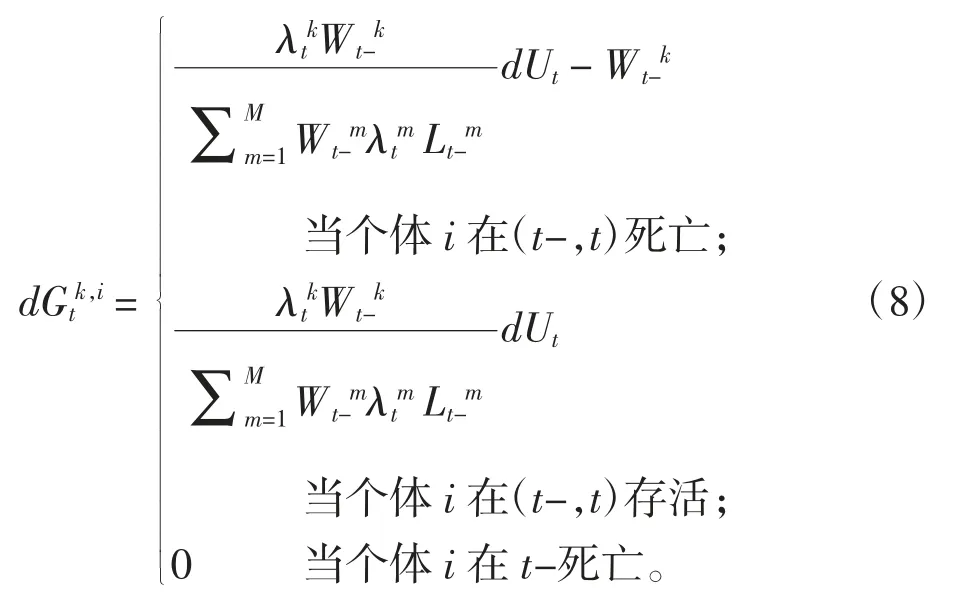

AOF是一个参与计划,个体在参与期间获得死亡溢酬的分配(或贡献),但资本市场投资完全自主,即实现了金融收益与死亡溢酬的分离。AOF的基本设定为:计划中存在一个“虚拟死亡账户”,每个参与者死亡时,其自身账户余额便全部转入“虚拟死亡账户”,并进行全员分配。分配的金额根据各个成员的当期账户余额和未来预期死亡率决定,但与Sabin[17]不同,AOF的当期死亡成员也参与死亡溢酬分配,形成遗产并退出计划。个体在参与期间的期望收益与期望损失相等,实现了精算公平。具体地,每个成员的每期收益为式中:Wt-k为t-时刻的成员i的账户余额,λtk为子群内成员在(t-,t)的即刻死亡力;Lt-m为t-时刻第m个子群的存活人数;dUt为在(t-,t)区间内整个计划中转移到“虚拟死亡账户”的金额,其需要分配给在t-时刻之后存活的参与者。Donnelly等[19]认为AOF可以做到即刻的精算公平,即参与期间可以是任意小的区间(t-,t)。在区间内,第k个子群的参与成员i的账户收益记为dGtk,i,其取决于该成员在区间内的存活状态。如果个体i在区间内存活,其会获得从“虚拟死亡账户”的分配,分配的比例为其自身在险财富λtkWt-k与计划内所有人员在险财富的比值;如果个体i在区间内死亡,其先将全部财富Wt-k贡献给“虚拟死亡账户”,再按照自己的比例从其中获得分配。

从以上分析可知,每个成员所获得的死亡溢酬的分配不仅取决于自身在险财富(即死亡力和账户余额),还和整个群体的在险财富相关。这种设计充分体现了异质性长寿风险在群体内的池化:给定相同的初始投资,死亡力越大的个体承担了更多的长寿风险转移,因此获得更多的支付;死亡力越小(即越长寿)的个体,在险财富越低,其所获得的分配也就越低。

至于金融市场投资收益,个体参与AOF并不影响其自身投资计划,其投资收益也归于自身账户Wt-k。相比于阶段性撤资,二者虽然都是自主投资,但AOF计划可以为个体带来额外的死亡溢酬,对冲异质性长寿风险。因此,AOF更显性地描述了“参与计划并承担风险,且只要存活就可以获得与在险财富成比例正收益”的简单投资框架,这是与生存年金显著区别之处。生存年金的显性表达是初期趸缴财富(即贡献出去),之后每期获得用于消费的支付,这是一个消费分析框架,而当其被投资者当作投资品去分析比较时,“年金之谜”便产生了。

Donnelly等[19]关于AOF的设计完全基于理论推演,其实践应用还存在诸多问题,如参与期间内账户余额的大幅波动,成员随时退出可能存在的逆选择问题等。Donnelly等[23]从实践角度做了进一步讨论,并结合住房反向抵押贷款,为有房无钱的老人管理长寿风险提供了创新思路。

2.3 自然唐提

Milevsky等[15]从发起人(如保险公司)对唐提计划的整体支付比例出发,在个体效用最大化框架下推导最优的支付比例。1693年,英国威廉三世国王开创了英国的第一支政府唐提计划。然而,政府允诺支付的利息并不是恒定的:在1700年之前,利率为10%;1700年之后,利率为7%。这引发了Milevsky等[15]的思考:若是利率恒定,那么存活者的每期支付流会前期低而后期极高;而从个人效用最大化角度考虑,发起人的支付利率是否必须恒定?

假定发起人约定的每期支付利率为d(t),唐提计划初始参与人数为n,t时刻池内的存活人数为N(t),个体在退休后最长存活年数为ζ,则个人效用最大化问题表述为

若d(t)=d0,则为传统唐提计划,即支付利率恒定;通过式(9)推导出的最优d(t)=d*(t),被称为自然唐提。经推导,d*(t)并不恒定,其随着年龄增大而降低,与群体生存概率p成正比,这样能够平滑个体的每期支付流。自然唐提的支付对绝大多数个体是最优的,极度长寿风险厌恶(γ=∞)的个体除外。

然而,即使是最优的唐提结构d*(t),由于其支付存在波动性,其为个体提供的总效用依然被证明低于生存年金带来的效用。但是,当考虑生存年金的费用因素时,自然唐提计划可以通过增加池中人而不断趋近于生存年金带来的个体效用。

值得指出的是,Milevsky等[15]的研究重点放在最优唐提的非恒定支付,其支付依然遵循传统唐提的每期发生支付,并不以池中成员死亡为支付的前提。自然唐提约定对群体的总支付d*(t)随预期的生存概率的变动而变动,同时个体获得的每期支付随当期池中人数的变动而波动。这种经过设计的支付流掩盖了死亡溢酬账户的存在,是一种隐形唐提,且发起人会因此而承担最后一个存活者的个体长寿风险。

2.4 产品设计机制比较

基于以上三类唐提式产品的设计机制,本文从产品本身设计、参与者利益和发起人风险等方面对三类产品进行比较,产品设计机制比较概览如表2所示。根据表2,可以从以下几个角度进行分析。

表2 产品设计机制比较概览

2.4.1 产品的实践应用

(1)从分析框架来看,AOF建立了参与计划的投资框架,个体收益与承担风险相对应。但自然唐提与生存年金属于期初趸缴,之后每期获得支付以满足消费,是一种消费分析框架。而这种认知框架的差异导致了“年金之谜”[24],那么自然唐提也可能会在实践中面临需求不足的问题。

(2)从死亡账户设置来看,FTP、FTA和AOF都存在死亡溢酬的显性分配,产品设计相对简单,易被投资者接受,但在付诸实践过程中可能会存在类似20世纪初美国保险市场上对唐提式产品的诟病——赚取他人死亡的收益。因而,需要进一步设计与封装。

2.4.2 个体收益

(1)从每期收入来看,FTP与AOF都纯粹为死亡溢酬的分配,因此都会出现前期支付很低而后期支付飙升同时波动性高的特征。值得注意的是,FTP仅对存活成员进行支付,而AOF对当期死亡成员也按照比例支付,并作为成员的遗产。此外,FTA与自然唐提都对个体的每期支付以生存年金的恒定支付C0为期望进行了平滑处理,前者是按照个体预测死亡力,而后者是按照真实存活人数进行平均分配。

(2)从影响每期收入的因素来看,AOF更能够体现异质性长寿风险的池化效应,自然唐提更能够体现群体自身对系统性长寿风险的承担。

2.4.3 发起人效益

(1)从承担风险来看,FTP、FTA和AOF的支付均基于成员死亡,发起人只负责(虚拟)死亡账户中死亡溢酬的集中与分配,不承担任何长寿风险,也可以不承担投资风险。而自然唐提的支付不以成员死亡为前提,其每期持续支付到最后一个成员死亡为止,因此发起人在收取初期保费之后,需要承担最后一个成员的异质性长寿风险。

(2)从费用角度,自然唐提和生存年金都会涉及逆选择和长寿风险,因此会产生附加的费用。

2.5 产品组合创新

2.5.1 长寿风险覆盖:唐提-年金组合

如前文所述,生存年金可以覆盖个体面临的全部长寿风险,而唐提计划中的个体暴露于愈发凸显的系统性长寿风险之下。Chen等[14]认为,个体既不满意于生存年金的高价格,也不希望风险零覆盖。因此,Chen等[25]设计了先唐提后年金(Tonuity)和先年金后唐提(Antine)2个转换组合以及比例组合,结论是比例组合能够带来比转换组合更高的个体效用。

类似的研究如文献[1]在多元累积前景理论框架下分析养老财富唐提化与年金化的最优配置比例,认为二者组合可以提高个体效用价值,但最优唐提化的比例受个体的初始财富量、流动性需求特征和主观死亡率等因素影响。以初始财富量为例,对于具有非常低和非常高的初始财富量的个体而言,完全年金化是最优选择。

2.5.2 遗赠动机满足:唐提+遗产账户组合

Bernhardt等[13]从满足个体的遗赠需求角度,建立显性唐提账户和遗产账户,2个账户同时投资于资本市场,并进行定期再平衡。文献[13]在个体期望效用最大化框架下分析了不同风险厌恶程度和遗赠动机的个体在2个账户间的初始最优分配比例。研究发现,遗赠动机越大,唐提比例越低;风险厌恶程度高的个体在唐提账户中分配更多资产且相对稳定,风险厌恶程度越低,唐提所占比例越低,但出现极低风险厌恶时,唐提比例逐渐反转,因为遗赠资产会随着个体的长寿而极大增长。

3 结语

本文阐述了唐提作为个体养老资金规划的产品特征、设计机制和创新组合。从产品设计角度,显性死亡账户的设立可以充分体现异质性长寿风险的分散,使发起人免于承担任何长寿风险,但容易被诟病;支付流的适当设计可以缓解唐提自身前期过低而后期大幅上扬的支付特征,同时降低波动性,使其具有类似生存年金的恒定性质。从产品组合的角度,唐提计划与生存年金的不同组合体现了不同的长寿风险管理方案,唐提计划与阶段性撤资账户的组合可以满足具有一定财富水平的个体的遗赠需求。

未来的研究可以从以下几个角度展开:一是基于个体的真实消费需求,在多元前景理论的分析框架下设计唐提式产品的支付结构;二是探索将即期或递延型的年金、唐提以及阶段性撤资进行多样化组合,以满足多元养老需求;三是分析唐提式产品在我国当前养老保障体系中的可行性与价值。

注释:

① 资料选自The Oxford English Dictionary[M].1989.