双渠道三级逆向供应链定价与协调策略

2022-10-13祝欣然顾巧论

祝欣然,顾巧论

(天津职业技术师范大学经济与管理学院,天津 300222)

随着科学技术的进步和社会生产力的提高,消费者的需求变得更加丰富多样,产品的生命周期缩短,越来越多的产品被淘汰,由此造成的废旧品资源浪费和环境污染问题日益突出。“十四五”规划提出加快构建废旧产品循环利用体系,全面提高资源利用效率,强调实现可持续发展的重要性,因此废旧产品的回收再制造问题也日益成为社会关注与研究的重点。如今再制造工艺水平发展迅猛,满足回收再制造质量要求的废旧品,经再制造生成的再生产品质量及性能等各方面均符合相关质量标准,而且在生产过程中极大降低了原材料、生产资源等方面的消耗,提高了资源的循环再利用水平,同时也减少了对环境的污染。

由于我国回收行业门槛较低,对于废旧产品的回收并没有形成严格统一的标准,回收品质量参差不齐,使得制造商进行再制造所能获得的收益具有很大的不确定性,这在很大程度上影响供应链的定价决策。因此,回收品经各类回收渠道汇集到制造商进行再制造之前有必要进行专业的检测,以尽量规避“以次充好”情况的发生,然而专业检测并不能保证100%准确率,即检测过程可能存在检测误差[1]。

目前,国内关于废旧产品逆向供应链的研究,主要集中在回收渠道的竞争、最优定价决策和协调策略制定方面。针对回收渠道竞争的研究主要是考虑回收商和再制造商同时回收的情况对比不同市场结构下对定价决策和利润结果的影响[2],或是分析2个制造商的Nash博弈决策和合作博弈决策的定价问题[3]。在回收模式选择方面,公彦德等[4]构建了制造商与零售商二者混合回收及制造商、零售商和第三方三者混合回收的2类闭环供应链模型,运用博弈理论对2类回收模型进行比较,得出供应链系统具有长期稳定性的最优混合回收模式。对于供应链定价模型,现有研究往往从成员之间的合作关系出发,主要集中在以再制造商为主导[5]和以回收商为主导[6]这2种情况,针对斯坦伯格博弈和合作博弈2种情况,研究供应链不同成员的定价策略[4,7-9]。较少有学者研究由第三方做主导,特别是由第三方拆解中心做主导的情况。同时,在实际废旧产品回收过程中,消费者进行渠道选择时,易受个人偏好等主观因素影响。李春发等[10]通过引入消费者网络回收渠道偏好,建立双渠道回收模型,研究比较了由处理商主导的4种不同的回收渠道模式,发现存在一个消费者网络渠道偏好的帕累托区间,使得双回收渠道策略下,处理商和回收商的利润均高于单回收渠道策略下所对应的利润。

此外,以往文献中对双渠道三级逆向供应链研究不多,且大多数研究的假定环境较为理想、约束条件十分严格[11],而实际情况中废旧品质量存在差异,回收品的质量水平在很大程度上影响企业的再制造成本。路正南等[12]基于Stackelberg博弈理论,引入质量投入与奖惩函数对回收品质量进行控制,研究了回收品质量对再制造闭环供应链决策的影响。但是,仅有少数研究考虑到可再制造产品回收过程中存在检测误差[13]。基于此,本文构建了由线下回收商、独立的拆解中心和再制造商组成的存在检测误差的双渠道三级逆向供应链,研究该模型下各单位利润最大化的定价协调问题。

1 模型构建

1.1 问题描述

本文构建了以拆解中心为主导的,由线下回收商、独立的拆解中心和再制造商(包括线上回收渠道,即线上再制造商检测中心)组成的双渠道三级逆向供应链。其中,线上回收检测中心隶属于再制造商,废旧产品拆解由独立的拆解中心完成。在线上回收渠道,废旧产品首先由再制造商自营的检测中心进行回收检测,然后由独立的拆解中心进行拆解,最后由再制造商进行再制造,并将再制造产品进行销售。在线下回收渠道,由回收商对废旧产品进行回收和检测,拆解中心负责拆解,再制造商负责再制造,最后将再制造产品进行销售。整个双渠道回收过程中存在的“不可再制造产品”和拆解后产生的废弃品,由各自渠道的检测中心和拆解中心进行处理。

当线下回收商检测中心和线上再制造商检测中心对废旧产品进行检测时,存在这样一种误差:将不可再制造产品当作“可再制造产品”的误差,即误差Ⅰ。其中,加引号的“可再制造产品”包含部分实际不可再制造的产品。当将不可再制造产品和废弃品处理掉时,存在另一种误差:将可再制造产品当作“不可再制造产品”的误差,即误差Ⅱ。其中,加引号的“不可再制造产品”包含部分实际可再制造的产品。

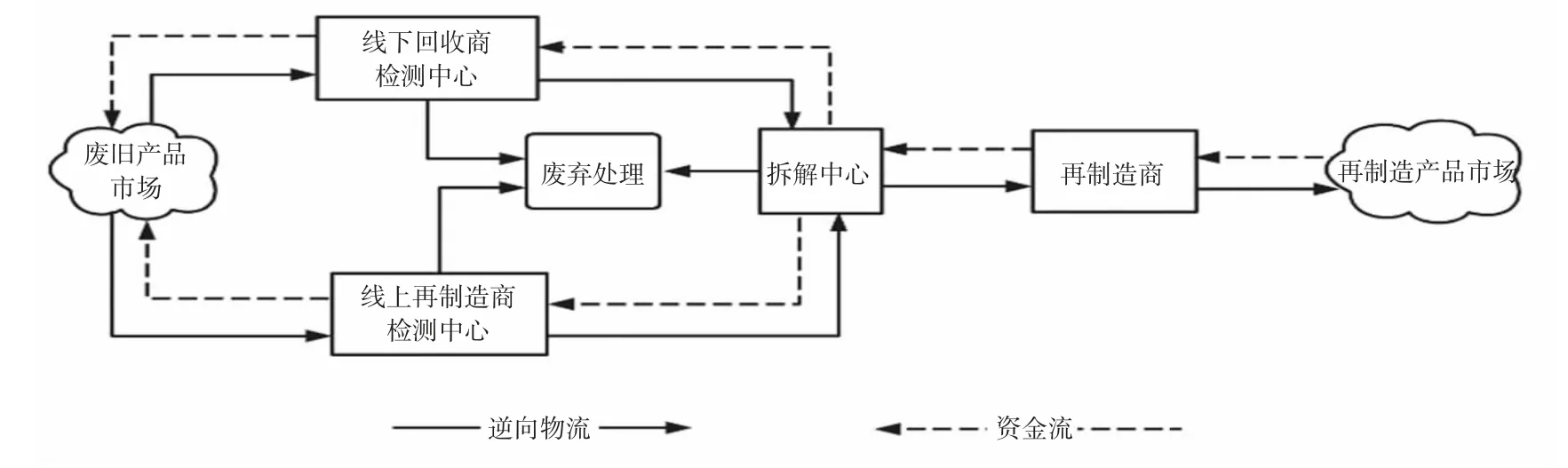

由于线下回收渠道和线上回收渠道存在检测误差导致产生额外成本,从而影响到拆解中心、再制造商和回收商的最优决策制定。因此,本文主要研究内容为:双渠道质量竞争下再制造商、拆解中心和回收商多产品定价策略及其协调策略。存在质量差异的双渠道逆向供应链结构图如图1所示。

图1 存在质量差异的双渠道逆向供应链结构图

在传统回收渠道,线下回收商以价格pr1从消费者 手中回收废旧产品,同时线上回收渠道的再制造商回收处理中心以价格pr2从消费者手中回收废旧产品。然后,独立的拆解中心分别以价格pd1和pd2从线下回收商和线上再制造商检测中心处回收全部废旧产品。最后,再制造商以价格pm收购由拆解中心拆解后的全部可再制造产品,再制造后以价格p0售出。

1.2 符号说明

定义cm为再制造商对废旧产品进行再制造的单位成本;cd为拆解中心的单位运营成本;cd1为拆解中心的单位拆解费用;cr1为线下检测中心的单位运营成本;cr2为线上检测中心的单位运营成本;ctes1为回收商对线下传统渠道回收的废旧产品的单位检测成本;ctes2为再制造商对线上渠道回收的废旧产品的单位检测成本;ct1为线下回收商检测中心对“不可再制造产品”废弃处理的单位成本;ct2为线上再制造商检测中心对“不可再制造产品”废弃处理的单位成本;ct3为独立的拆解中心对“不可再制造产品”废弃处理的单位成本;α为顾客对线下渠道的偏好系数;β为顾客对线上渠道的偏好系数,其中β=1+α;q1为线下回收商检测中心回收的废旧产品中可进行再制造的比例,即线下传统回收渠道的可再制造率;q2为线上再制造商检测中心回收的废旧产品中可进行再制造的比例,即线上回收渠道的可再制造率,实际情况表明:顾客通常会通过线上平台对比回收标准价格,当顾客认为自己的物品更具价值时,往往采取线上回收的方式,因此q2>q1;a1为线下回收商检测中心将“不可再制造产品”当作“可再制造产品”的误差率;a2为线上再制造商检测中心将“不可再制造产品”当作“可再制造产品”的误差率,其中,a1和a2属“误差Ⅰ”;b1为线下回收商检测中心将“可再制造产品”当作“不可再制造产品”的误差率;b2为线上再制造商检测中心将“可再制造产品”当作“不可再制造产品”的误差率,其中,b1和b2属“误差Ⅱ”;Q为单位回收价格为pr时,废旧产品的总回收量,设Q=S(pr)=φ+θpri(i=1,2),其中,θ为最终消费者对废旧产品回收价格的敏感系数,θ>0;φ为固定的废旧产品回收量;Qα为当价格为pr1时,线下回收商检测中心回收的“可再制造产品”的数量,Qα=αφ+θ1pr1,θ1为线下消费者对废旧产品回收价格的敏感系数;Qβ为当价格为pr2时,线上再制造商检测中心回收的“可再制造产品”的数量,Qβ=βφ+θ2pr2,θ2为线上消费者对废旧产品回收价格的敏感系数;Qα1为经线下回收商检测中心分类检测后运至拆解中心的废旧产品数量,Qα1=[q1(1-b1)+(1-q1)a1]Qα;Qβ1为经线上再制造商检测中心分类检测后运至拆解中心的废旧产品数量,Qβ1=[q2(1-b2)+(1-q2)·a2]Qβ;Q2为独立拆解中心将废旧产品拆解后运至再制造商的可再制造的废旧产品数量,Q2=q1(1-b1)Qα+q2(1-b2)Qβ;p0为再制造产品的单位销售价格,其中,p0>pm+cm;pm为再制造商从独立的拆解中心回收可再制造产品的单位回收价格(元/件)且为决策变量;pd1为拆解中心通过线下渠道回收可再制造产品的单位回收价格且为决策变量;pd2为拆解中心通过线上渠道回收可再制造产品的单位回收价格且为决策变量;pr1为线下回收商检测中心回收可再制造产品的单位回收价格且为决策变量;pr2为线上再制造商检测中心回收可再制造产品的单位回收价格且为决策变量;πm为再制造商的利润函数(包括线上检测中心利润);πr为线下回收商的利润函数;πd为拆解中心的利润函数;π为供应链系统整体的利润函数。

1.3 利润函数

再制造商的利润由两部分组成:一部分是再制造商通过再制造并销售再制造产品获利,即销售盈利减去购买拆解后可再制造产品的费用和再制造过程中产生的成本;另一部分是通过其线上回收检测中心获利,即销售检测后可再制造产品的收入减去回收废旧产品的支出和回收、检测、废弃处理过程中产生的各项成本。因此,再制造商的利润函数(包括线上检测中心利润)为

线下回收商的利润由销售检测后可再制造产品的收入减去回收废旧产品的支出和回收、检测、废弃处理过程中产生的各项成本组成。因此,线下回收商的利润函数为

拆解中心的利润由销售拆解后可再制造产品的收入减去购买检测后可再制造产品的支出以及拆解、废弃处理过程中产生的成本组成。拆解中心的利润函数为

该模型下逆向供应链系统整体的利润由再制造商利润、回收商利润和拆解中心利润组成,总利润函数为

2 模型求解与分析

在本文设立的模型中,供应链中各主体决策顺序为:独立的拆解中心作为供应链的主导者,首先决定再制造商回收拆解后的可再制造产品的价格pm、拆解中心回收线下渠道回收商检测中心检测后的可再制造产品的价格pd1和线上渠道检测中心检测后的可再制造产品的价格pd2。然后线上再制造商检测中心决定其废旧产品回收价格pr2,最后线下回收商检测中心决定其废旧产品回收价格pr1。

以下采用逆向归纳法求解。为得到Stackelberg均衡解,首先求出第3阶段回收商的反应函数。由可知,πr是关于pr1的凹函数,pr1存在极大值。通过回收商的最优化一阶条件,得到

为化简方便,其中,A=q1(1-b1)+(1-q1)a1。

为化简方便,假设B=q2(1-b2)+(1-q2)a2,B1=q2(1-b2)。

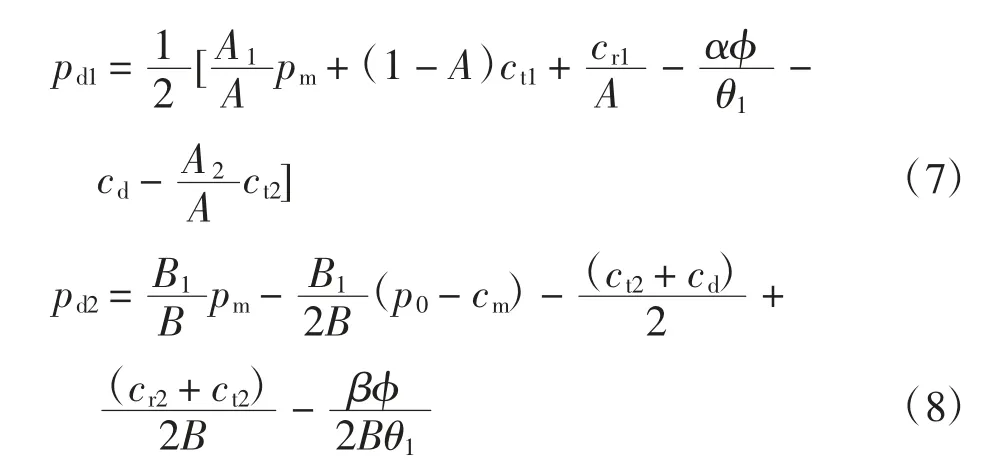

然后将pr1和pr2代入到πd中,求第3阶段反应函数。由和可知,πd既是关于pd1的凹函数,也是关于pd2的凹函数,pd1和pd2存在极大值。通过拆解中心的最优化一阶条件和0,得

为化简方便,其中,A1=q1(1-b1),A2=(1-q1)a1,B1=q2(1-b2),B2=(1-q2)a2。

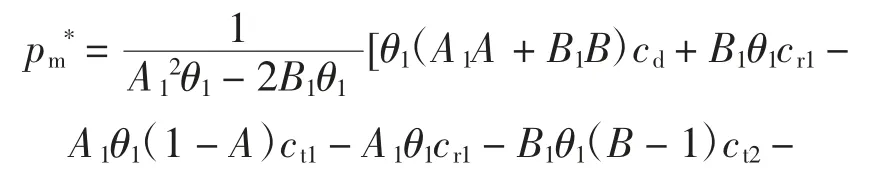

最后代入πd,由,得

pm*即为再制造商收购由拆解中心拆解后的全部可再制造产品的价格pm的最优解。

将pm*代入pd1、pd2、pr1、pr2、πm、πr、πd可以得到废旧产品回收最优定价策略,即Stackelberg均衡解:(pm*,pd1*,pd2*,pr1*,pr2*)以及制造商、回收商、拆解中心的各自利润为

3 数值仿真

3.1 参数赋值

为了更有效地分析变量之间的关系和更直观地阐述研究结论,根据本文所述模型,通过Matlab数值算例进一步分析2种检测误差下回收产品定价和供应链各成员获利情况,对相关参数的数值设定如表1所示。

表1 参数数值设定

考虑到对废旧产品进行检测时会产生误差的实际情况,因此设定检测误差b随检测误差a的变化而变化。

3.2 结果分析

3.2.1 检测误差率对定价策略的影响

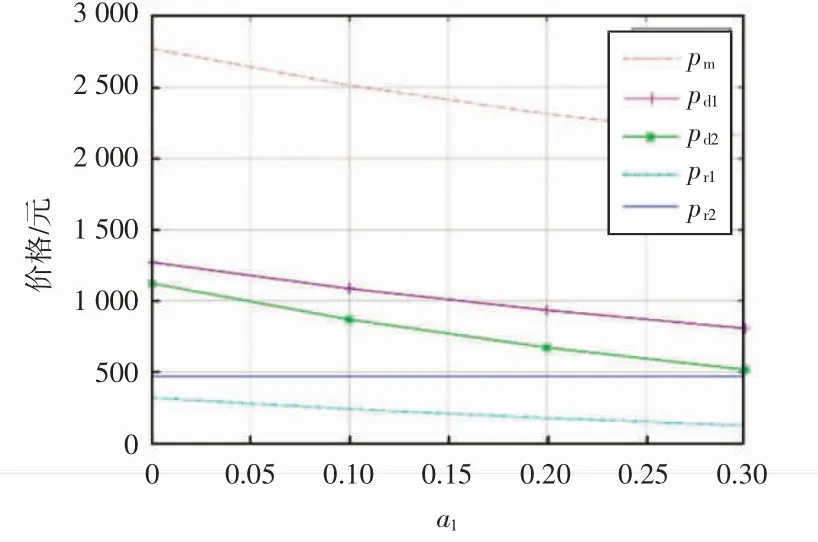

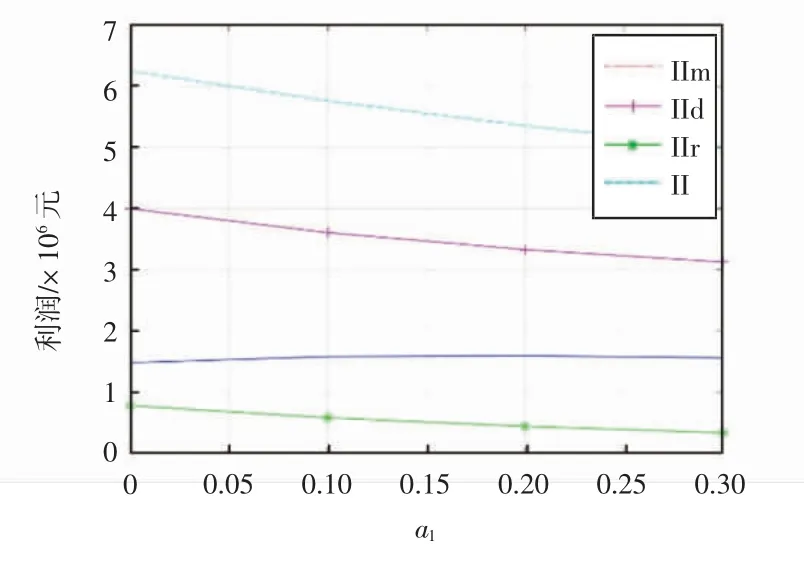

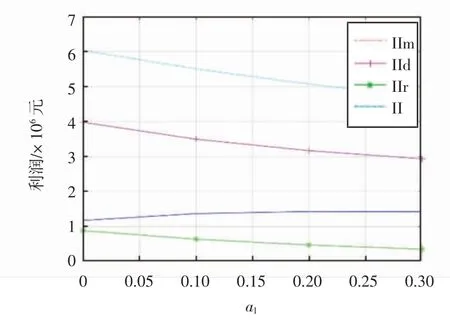

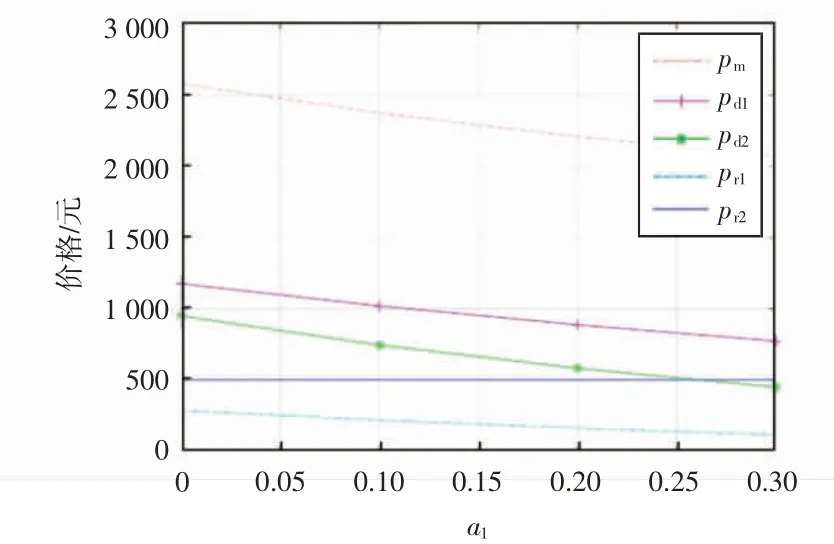

回收过程中检测误差的变化会导致供应链各单位不断调整其定价策略,进而影响利润的变化。总的来说,检测误差越小,越有利于供应链成员获取更高的收益,提高废旧产品回收价格,促进整个系统良性运行,a1变化对参数的影响情况如图2至图5所示。仿真发现,回收价格pd2在检测误差a1>0.3时为负值,且检测误差过大也与实际情况不符,因此将检测误差a1控制在0.3以内。结合实际情况,线上检测误差a2与线下检测误差a1相关性较强,2种误差不会出现较大差异。因此,接下来只考虑2种检测误差a1和a2均在0.3以内的情况。

图2 a2=0.15时,a1变化对废旧产品回收价格的影响

图5 a2=0.1时,a1变化对各单位利润的影响

由图2至图5可知,回收价格pm、pd1、pd2、pr1随检测误差a1的减小而不断上升,而线上回收价格pr2不随线下检测误差a1的变化而变化;再制造中心、拆解中心和回收中心利润均随检测误差a1的减小而不断增加。这是由于检测误差a1代表线下将不可再制造产品当作“可再制造产品”的概率,较小的检测误差a1将减少不可再制造产品在线上再制造商检测中心处被当作可再制造产品运送至拆解中心的数量,对于线上再制造商检测中心而言,增加了一部分的废弃处理成本(同为图3和图5中再制造商利润随检测误差a1的降低先降后升的原因),但减少了整个供应链系统内不必要的运营成本,因此逆向供应链总利润上升。对于独立的拆解中心而言,由于检测误差的降低不仅减少了一部分不必要的回收费用,而且还减少了这部分不可再制造产品的运营和废弃处理费,因此实现了利润的上升。

图3 a2=0.15时,a1变化对各单位利润的影响

由图2和图4可知,回收商、再制造商和拆解中心的定价决策随着检测误差的降低而不断增高,这是因为当废旧产品的回收质量水平较高时,不会出现太高的检测误差,产品的回收价格相应较高。

图4 a2=0.1时,a1变化对废旧产品回收价格的影响

对比图2和图4发现,可再制造产品价格pm随检测误差a2的下降而上升,这是由于线上再制造商检测中心检测误差a2的上升,造成这批废旧产品可再制造比例较高的假象,使拆解中心以更高价格对这批废旧产品进行回收。此外,在拆解中心回收过程中造成了不必要的回收成本的浪费,拆解中心为保持盈利,将提高拆解后可再制造产品价格pm。

对比图3和图5可知,随检测误差a2的下降,再制造商、拆解中心、回收商利润均上升,因而整个供应链的总利润也上升。检测误差的降低减少了不必要的资源浪费和成本开销,极大提高了供应商各单位利润与供应链整体总利润。因此,研究认为检测中心有必要加大技术研发等相关投入以降低其检测误差。

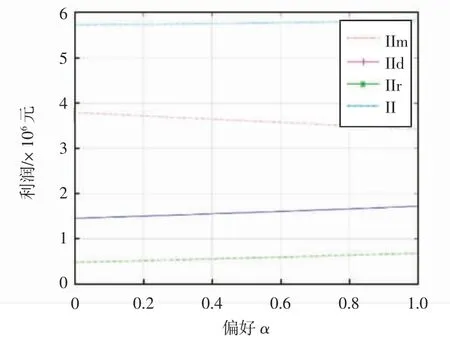

3.2.2 消费者偏好对定价策略的影响

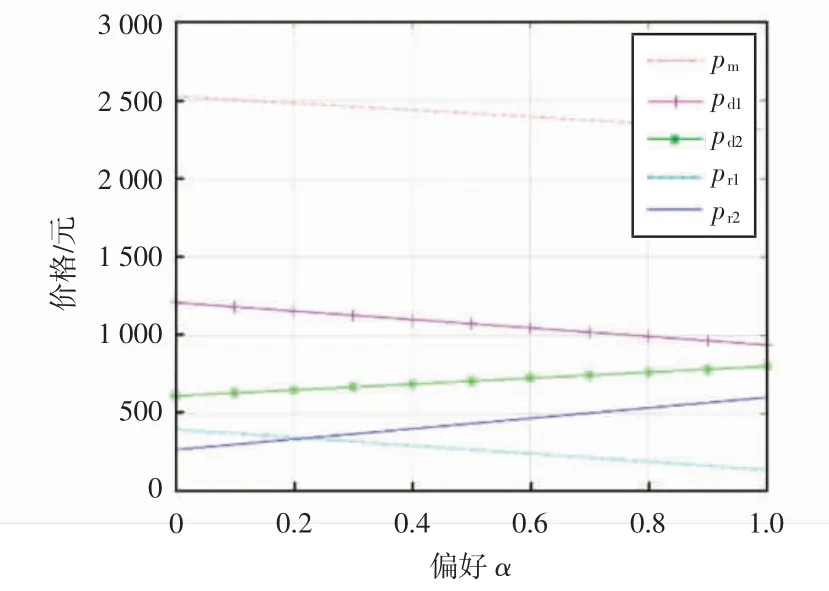

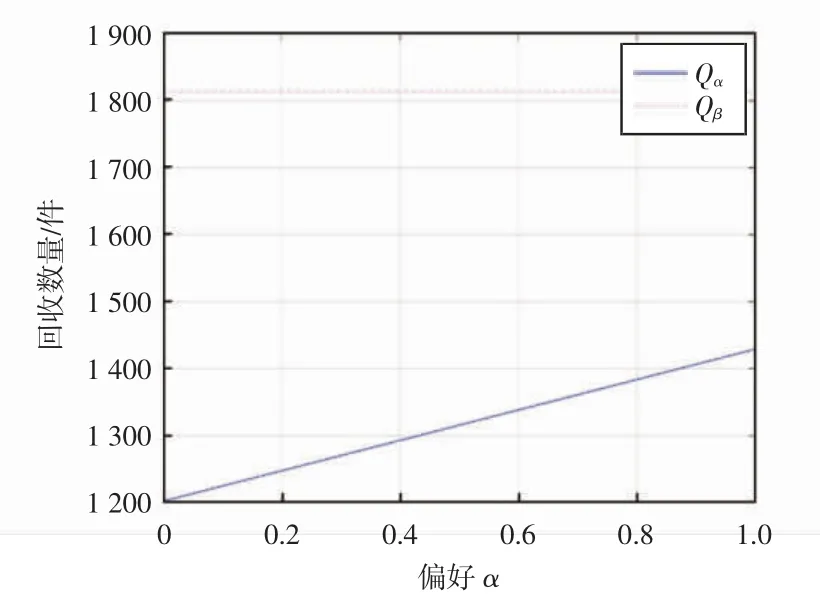

在线上、线下2种回收方式并存的双渠道回收模式下,消费者在卖掉废旧产品时面临渠道选择的问题。除去回收价格等客观因素影响外,消费者自身的渠道偏好作为主观因素将在其进行回收渠道选择时起到重要作用。通常假设消费者渠道偏好系数范围为0~1,因此消费者线下渠道偏好α取值范围为0~1。相应地,消费者线上渠道偏好β=1-α,随消费者线下渠道偏好α变化而变化,无需再进行专门研究。当回收检测误差a1=a2=0.1时,消费者线下渠道偏好α变化对废旧产品回收价格、各单位利润及回收数量的影响如图6至图8所示。

图6 渠道偏好α对废旧产品回收价格的影响

图8 渠道偏好α对回收数量的影响

由图6、图7和图8可知,线下回收商检测中心废旧产品回收价格pr2随消费者线下渠道偏好α的增加而不断下降,这是由于消费者对线下回收渠道偏好增大,线下回收商不再需要依靠提高回收价格来吸引消费者卖出可回收产品。相反,线上回收渠道则需要提高回收价格pr1来调动消费者的回收积极性。相应地,pm和pd2与pr2变化趋势相同,pd1与pr1变化趋势相同。

图7 渠道偏好α对各单位利润的影响

当线下渠道偏好α较高时,回收商利润、再制造商利润及供应链总利润较高,第三方拆解中心利润较低;当线上渠道偏好β较高时,回收商利润、再制造商利润及供应链总利润较低,而第三方拆解中心利润较高。这主要是由于随着线下渠道偏好α的增大,回收价格pm不断下降,从而导致拆解中心利润的降低。此外,线下渠道回收数量随线下渠道偏好α的增加而增大,线上渠道回收数量始终保持不变。

3.3 成本分担契约协调机制

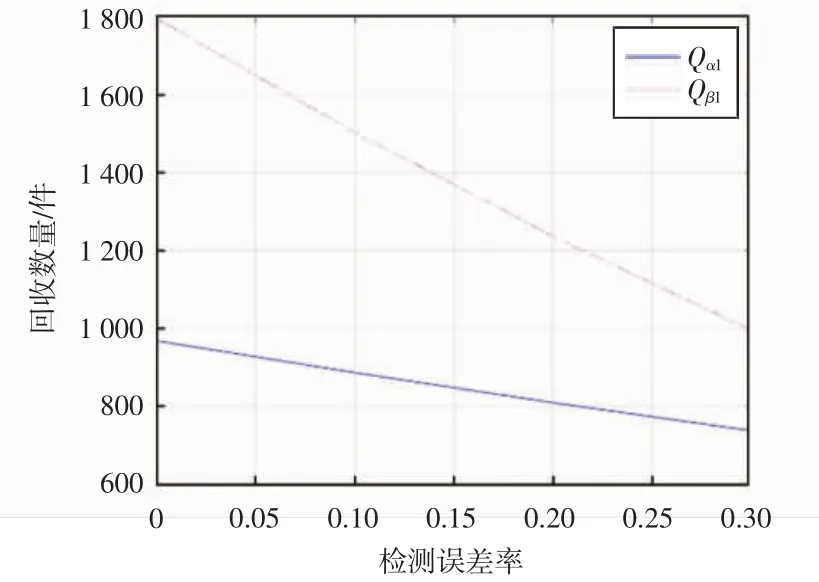

检测误差率对可拆解废旧产品数量的影响如图9所示。

图9 检测误差率对可拆解废旧产品数量的影响

由图9可知,随着检测误差率的降低,经线下回收商检测中心与线上再制造商检测中心分类检测后运至拆解中心的废旧产品数量显著上升。相较再制造商而言,回收商检测中心分类检测后运至拆解中心的废旧产品数量较少,且在整个供应链系统中回收商利润最小(由图3和图5可知,当检测误差a2较高时,回收商利润微薄),因此回收商有必要为降低检测误差进行专项成本投入,以通过降低线下检测误差率a2,提高其自身利润。实际中,专项投入成本cc将随检测误差率的下降而大幅增加,因此假设cc=ctes+e/a,为提高回收商降低检测误差的积极性,引入成本共担契约,由再制造商分担一定比例的为降低检测误差而专项投入的总成本,即ηcc。相应地,回收商需要分担的再投入成本为(1-η)cc。此时,再制造商和回收商的利润函数分别为

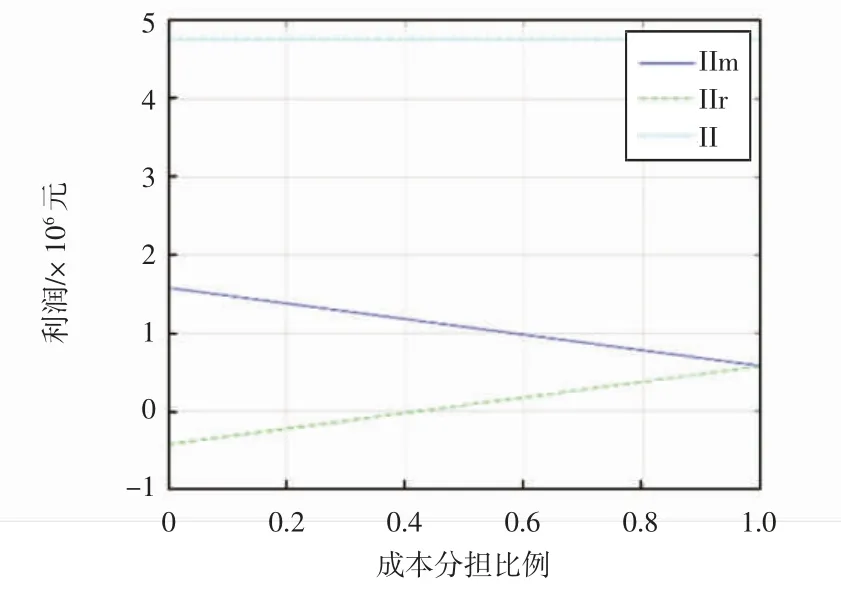

成本分担比例η对利润的影响如图10所示。

图10 α1=α2=0.1时,成本分担比例η对利润的影响

由图10可知,当η=0时,即由回收商承担全部再投入成本时,回收商呈亏损状态;当再制造商成本分担比例上升至0.4时,回收商开始盈利。由此可见,通过成本共担契约的协调,有效地提高了回收商盈利水平,提高了其回收的积极性,且该契约实施过程中逆向供应链整体利润没有下降,因此研究认为该协调机制有效。

4 结语

本研究在考虑存在检测误差的情况下,通过构建由拆解中心主导的双渠道三级逆向供应链,研究了拆解中心2种误差的变化对供应链各单位最优定价及最高利润的影响,探究了考虑消费者线上、线下2种渠道偏好下废旧产品回收数量、回收价格及供应链各成员利润与整体利润的变化趋势。得出如下结论:检测误差率处于较低状态时,供应链各单位可获取较高利益,且各单位能够给出较高的价格策略,有利于吸引消费者参与到废旧产品回收活动中,有利于生态环境的可持续发展。同时,消费者渠道偏好是影响回收价格策略制定的重要因素,总体来看,消费者线下渠道偏好越大,逆向供应链总体利润越高。因此,研究进一步考虑提高线下渠道废旧产品回收数量,以实现逆向供应链总体利润最大化。经数值仿真发现,降低回收中心检测误差有助于提高线下渠道回收数量,但回收商无力承担全部为降低检测误差而投入的专项成本,因此考虑加入成本共担协调机制,通过对回收商和再制造商利润的进一步协调,提高了线下回收渠道的回收积极性,实现逆向供应链整体的稳定、可持续发展。

本研究仍存在不足之处,如文中的需求函数是线性的,导致线上渠道回收数量不跟随线下渠道偏好的变化而变化。且本文假设各方信息对称,未考虑线上线下渠道间以及渠道内部成员的相互影响,因此上述问题还需要进一步的思考和研究。