连锁超市财务风险研究

2022-10-13樊君沛

樊君沛

(延安大学经济与管理学院,陕西 延安 716000)

近年来,电商平台的高速发展,打破了传统零售业的舒适区,很多企业运营艰难,出现破产危机。不少零售企业采用线上线下混合销售的模式进行销售升级。例如,2015年“京东到家”正式上线,与超市合作,开启了即时零售的新模式。然而过去数年,超市虽然持续发力线上业务,但始终难有突破。2020年新冠肺炎疫情暴发,国内实行疫情常态化管理,使得实体连锁超市发展更加艰难。在疫情催化下,社区电商借助互联网平台走上了快车道,而连锁超市线上线下的新零售模式还在发展阶段。根据国家统计局及智研咨询发布的报告显示,截至2020年中国连锁超市门店数为24 082个,相较2019年减少了2 845个,同比下降10.57%。连锁超市营业面积同比减少7.24%。同时,销售额方面也有所减少,2020年中国连锁超市商品销售额3347.3亿元,较2019年减少了31.70亿元。

在此背景下,探究实体零售上市企业的财务风险,为零售超市的长期健康发展提供建议。

一、研究方法

目前,国内外对于财务风险的评价方法较多且相对成熟。如:Logistic回归模型、BP神经网络模型等。本研究采用的Z-score模型是由Altman(1968)最先提出的,该模型从公司的资产规模、变现能力、获利能力、财务结构、偿债能力、资产利用效率等方面选出最具有代表性的指标赋予权重,最后进行加权得出综合分值。通过实证结果发现,Z值越高,公司运营状态越好,财务健康状况良好,破产风险越小;相反,Z值越小,企业财务风险越高。具体来说,若Z值大于2.675,则企业财务状况健康,财务风险小;若Z值小于1.81,则说明企业财务风险大,已经出现财务危机;若Z值介于两者之间,表明企业此时的财务状况一般,属于灰色区间,需要提高警惕。具体公式如下:

X=营运资金/总资产

其中:营运资金为流动资产与流动负债的差。一般来说,企业营运资金的持续性减少标志着企业资金周转能力变缓。该指标衡量了公司资产的变现能力和规模特征。

其中:留存收益为未分配利润与盈余公积之和。该指标率衡量了公司运营的累积获利能力。

其中:息税前利润为利润总额与利息费用之和。该指标率衡量公司资产实际盈利能力。该比率越高,表明公司的资产利用效果越好,企业获利能力强,经营管理水平越高。

该指标衡量了公司的价值在资不抵债前可下降的程度。对于所有者权益市值中股价的选取,均为上市企业各年度最后一个工作日的收盘价。

该比率表示了企业营销能力强弱及企业资产利用的效果如何。比率越高,表明资产的利用率越高。

二、研究对象与数据来源

连锁超市一般经销食品和日用品为主,其特点是薄利多销,消费者自助购物后一次性付款。超级市场被认为是零售业的第三次革命,根据最新的申万行业分类,超市定义为商贸零售下的三级行业。

现根据以上特点,剔除了2020年新上市的企业,最终选取了10家A股上市的连锁超市企业作为研究样本。通过2016-2020年企业财务数据,分析五年来上市连锁超市的财务风险有何种趋势。各项财务数据均来自企业公开的年度财务报表。

三、连锁超市Z值分析

本研究基于Z-score模型对确定的10家上市连锁超市进行财务风险评价,具体选取了2016-2020年的财务数据,最终得出Z值分布情况(如表1所示)。

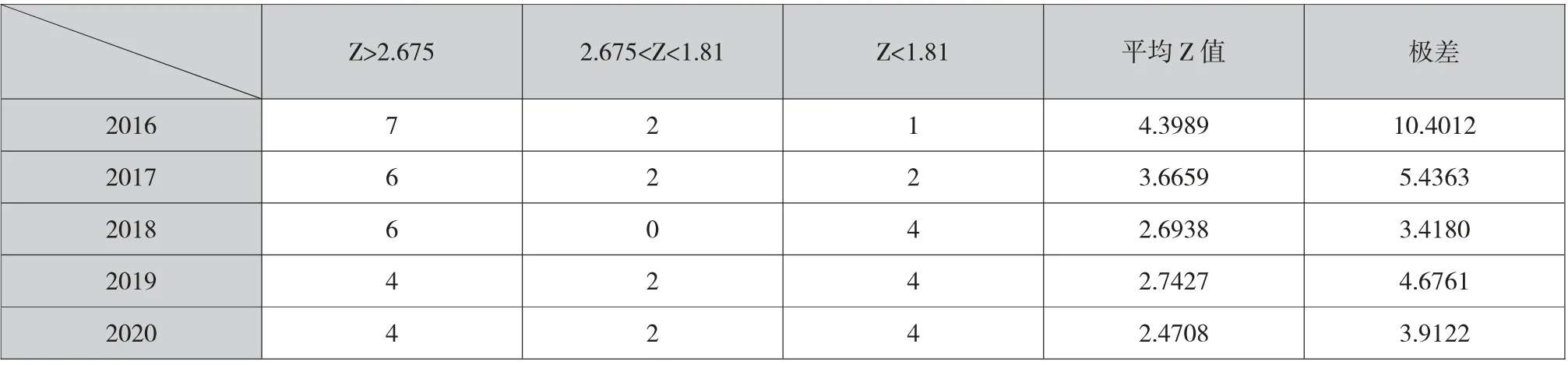

表1 2016-2020年连锁超市Z值分布情况

由表1可知,2016年10家上市连锁超市中有7家企业财务状况良好;2家企业处于灰色区间;仅有1家企业存在财务危机,其Z值得分低于1.81分。但到2020年时,只剩4家企业财务状况较好;2家企业财务健康状态一般,很可能出现财务风险;4家企业存在较高的财务风。整体来看,这10家上市超市平均Z值有下降趋势,到2020年平均Z值已经低于2.675,行业财务风险已位于灰色区间,行业内部已出现财务危机预警。

综上,2016-2020年连锁超市行业内部Z值逐年降低,说明财务风险逐年增加。此外,2016-2020年行业内部极差显著缩小,说明行业内部财务风险状况整体差距在减小。

从表2具体来看,2016年仅有华联综超Z值小于1.81,存在财务风险。并且在此后的四年间,华联综超Z值并未有大幅变动,到2020年底该情况也并未改善。中百集团、步步高和人人乐这三家企业在2016-2020年间,财务风险逐渐升高,截至2020年财务危机进一步加重,Z值已经小于1.81。只有安德利和新华都两家企业Z值在2020年有增加的好转趋势,但仍然处于灰色区间。虽然2020年三江购物Z值处于行业前列,但其2016-2017年财务健康状况急剧下滑,Z值变动幅度最大,其原因是2017年较2016年三江购物每股股价减少了50%左右。而在上述10家企业中,只有家家悦和红旗连锁两家企业五年来Z值一直高于2.657,表明这两家企业财务状况良好,运营能力正常,基本不会破产。

表2 2016-2020年零售超市Z值结果

四、指标分析

上述分析结果显示2016-2020年行业间平均Z值下降,Z值低于1.81的企业在增加。为了探究连锁超市平均Z值下降的影响因素,找出原因。选取五年间各个指标的平均值及2020年企业的具体指标结构进行描述性分析。

总体来看,X、X和X有所减少但波动幅度较小。其中X从2017年开始就为负值,并且该情况一直到2020年也未得到缓解。指标X和指标X的平均值下降趋势较为明显。因此,Z值下降主要是受指标X和指标X波动影响。依据指标表达式分析,X的波动与市场行情和投资者喜好与企业负债总额有关,说明投资者对于连锁超市行业情绪意愿不高且负债总额在持续增加。指标X持续下降表明企业资产利用效果在降低,创收能力逐年下降。

具体来看,2020年10家企业五项指标中前三个指标整体都偏小,其中X的平均值为负值。10家连锁超市中有7家指标X为负数,说明这7家企业营运资产为负值。究其原因,是企业资产负债结构问题,流动负债占比较高,近期的偿债压力较大。仅三江购物一家企业在指标X上表现较好,表明企业资产结构较为合理,变现能力强。新华都和人人乐企业在指标X呈现负数,表明公司目前还处于亏损状态。整体来看,10家企业指标X值普遍较小,且离散程度最低,说明在考虑了企业自身总资产因素的情况下,10家企业的盈利能力差距较小,即相对自身资产规模盈利能力偏低。指标X的离散程度最高,表明企业Z值差异主要来自指标X,指标X高的企业一般是投资者偏爱的企业,其股价较高。2020年三江购物与步步高企业指标X在行业末端,说明其营业能力较低。

五、结论及建议

依据上述分析,2016-2020年10家上市连锁超市,平均Z值在逐年下降,2020年平均Z值已经小于2.675,存在财务危机的企业由1家增加到了4家,还有2家财务状况处于灰色预警区域。结果表明国内上市连锁超市的财务状况不佳,需要提高警惕,防止财务危机进一步加剧。

(一)改善企业资产结构合理性

从上述分析可以看到,众多企业指标X为负数,流动负债过高,会增大企业的偿债压力。因此,企业对于流动负债和非流动负债占比应有合理的规划。对于连锁超市而言,要与供应商达成合作互赢的共识,供应链付款时间应根据经验合理掌控,适当增加应付票据的付款期限,从而减少财务压力。另外,在此环境下,连锁超市应该放缓扩张实体门店的脚步,减少高额门店投资成本,加强投资审批制度,避免盲目投资带来的高额债务。

(二)提高转型方向精准度

表3 2016-2020年连锁超市平均X值

表4 2020年连锁超市具体X值

目前来看,虽然国内连锁超市行业发展势头良好,消费群体明确且市场规模较大,但连锁超市竞争也愈发激烈。2016年,国务院办公厅印发《关于推动实体零售创新转型的意见》,明确了推动我国实体零售创新转型的指导思想和基本原则。然而,几年下来,实体零售的转变之路不太顺利,其原因可归为转型方向的精准度和投资的效率并不高。由于国外超市推出的会员制、仓储式超市在国内一线城市热度较高,不少国内企业也争先效仿。以永辉超市为例,其先后开设红标店、绿标店、永辉生活、mini店等。永辉超市在同行业中转型较早,但均以失败告终。因此,连锁超市在转型中,尤其在细分门店领域时,不宜过于分散,前期应充分调研,提高转型方向的精准度和投资效率。

(三)加强与电商平台合作

连锁超市全国门店数量直接影响企业营业收入。然而,门店租赁、库存成本及人员成本也会大大拖累营业收入。随着社区电商、直播购物等电子商务的崛起,对于实体业的打击无疑是巨大的,如上文所述,连锁超市关店潮相继开启。因此,在数字化零售的起步发展阶段,实体超市应着眼于消费者真实需求,针对不同城市、不同地区重新思考实体超市如何存在以及实体与电商的结合,而不是盲目与社区电商打价格战,或是发送大量优惠券。应结合电商平台合作运营,建立完善的消费者信用积分体系,依靠电商平台积累的大数据准确分析并向客户推送相应产品,最终依托居住区原有门店运营。